Примеры распределения транспортно-заготовительных расходов

Пример 1. Распределение транспортно-заготовительных расходов на предприятиях, применяющих отдельный субсчет учета транспортно-заготовительных расходов.

Содержание | Стоимость запасов, тыс. грн (счета 20, 22, 28) | Транспортно- заготовительные расходы, тыс. грн (отдельный субсчет) |

1 | 2 | 3 |

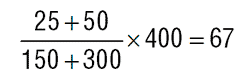

1. Остаток на начало месяца | 150 | 25 |

2. Поступило за месяц | 300 | 50 |

3. Выбыло за месяц (израсходовано, реализовано и другое выбытие — естественная убыль, недостачи, порча, уценка, бесплатная передача и т. п.) | 400 | 67* |

4. Остаток на конец месяца (стр. 1 + стр. 2 – стр. 3) | 50 | 8 |

____________________

* Сумма транспортно-заготовительных расходов, которая по распределению приходится на запасы, выбывшие в отчетном месяце, составляет:

Пример 2. Распределение транспортно-заготовительных расходов на предприятиях розничной торговли, применяющих оценку товаров по ценам продажи, и отдельный субсчет учета транспортно-заготовительных расходов.

Содержание | Субсчет 282 «Товары в торговле», тыс. грн | Субсчет 289 «Транспортно-заготовительные расходы», тыс. грн | Субсчет 285 «Торговая наценка», тыс. грн | Продажная стоимость (гр. 2 + гр. 3), тыс. грн |

1 | 2 | 3 | 4 | 5 |

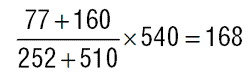

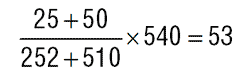

Остаток на начало месяца | 227 | 25 | 77 | 252 |

2. Поступило за месяц | 460 | 50 | 160 | 510 |

3. Выбыло за месяц (израсходовано, реализовано и другое выбытие — естественная убыль, недостачи, порча, уценка, бесплатная передача и т. п.) | 487** | 53 | 168 | 540 |

4. Остаток на конец месяца (стр. 1 + стр. 2 – стр. 3) | 200 | 22 | 69 | 222 |

____________________

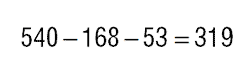

** Уменьшение остатка на субсчете 282 «Товары в торговле» произошло на сумму 487 тыс. грн (168 + 319) в результате списания торговой наценки в корреспонденции с субсчетом 285 «Торговая наценка» на сумму 168 тыс. грн и покупной стоимости товаров в корреспонденции с субсчетом 902 «Себестоимость реализованных товаров» на сумму 319 тыс. грн.

Сумма торговой наценки, относящаяся к реализованным товарам (дебет субсчета 282 «Товары в торговле», кредит субсчета 285 «Торговая наценка» сторно), составляет:

Сумма транспортно-заготовительных расходов, относящаяся к реализованным товарам (отражается по дебету субсчета 902 «Себестоимость реализованных товаров» и кредиту субсчета 289 «Транспортно-заготовительные расходы»), составляет:

Себестоимость реализованных товаров (дебет субсчета 902 «Себестоимость реализованных товаров», кредит субсчета 282 «Товары в торговле») составляет: