«1С:Бухгалтерия 8»: закрытие периода

В течение месяца в информационной базе отражаются хозяйственные операции предприятия. При этом не всегда может быть соблюдена хронологическая последовательность операций, не всегда корректно отражаются операции с точки зрения налогового и бухгалтерского учетов. Но данная информация используется для определения финансовых результатов, заполнения отчетов и расчета налогов. Поэтому в конце периода необходимо выполнение регламентных операций по закрытию периода.

Для бухгалтерского учета основным отчетным периодом является месяц. Для закрытия периода (месяца или квартала) следует зарегистрировать в системе ряд обязательных операций. Каких именно? Об этом мы и расскажем ниже.

Ядвига Сорокина, ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

Прежде всего перед закрытием периода необходимо:

— отразить начисление зарплаты (документом «Начисление зарплаты»);

— проконтролировать корректность сумм и аналитику по уплаченным налогам;

— проанализировать остатки на счетах денежных средств (эти остатки должны совпадать с остатками по банковской выписке);

— восстановить последовательность взаиморасчетов для правильного отражения авансов и т. д.

Нужно перепровести все документы партионного учета для восстановления стоимости товаров в случае отмены проведения какого-то из документов или ввода документа задним числом. Одним из вариантов выполнения данной операции является запуск обработки «Групповое перепроведение документов». Ее можно вызвать с помощью меню «Сервис».

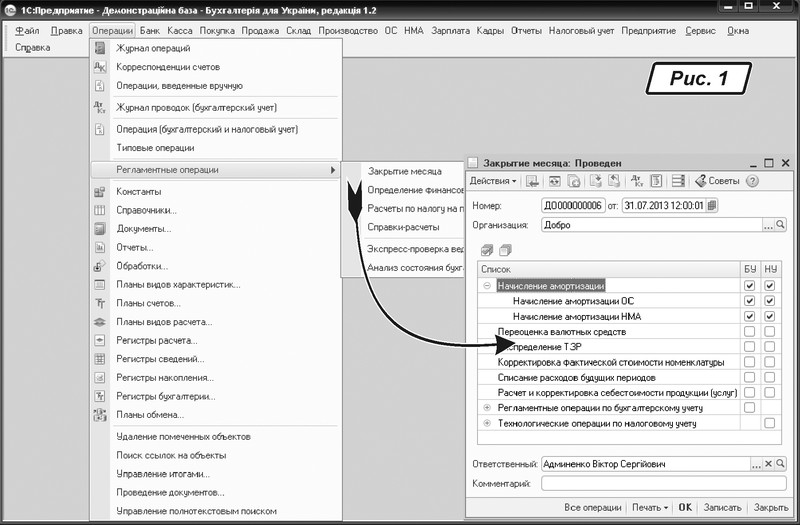

Большинство регламентных операций выполняются с помощью регламентного документа «Закрытие месяца» (меню «Операции → Регламентные операции»). Этот документ выполняет следующие операции (рис. 1):

— начисление амортизации основных средств и нематериальных активов. При этом можно проводить начисление амортизации установками отдельных флажков по ОС и НМА;

— переоценка валютных средств и отражение курсовых разниц;

— распределение транспортно-заготовительных расходов (ТЗР), накопленных на определенных счетах, в разрезе номенклатурных групп по направлениям выбытия запасов;

— корректировка фактической стоимости номенклатуры для организаций, у которых в «Учетной политике организации» установлен способ оценки стоимости материально-производственных запасов (МПЗ) — «по средней», для определения средневзвешенной стоимости списания за месяц;

— списание расходов будущих периодов, отраженных на 39 счете, в разрезе элементов справочника «Расходы будущих периодов» на счета затрат;

— расчет и корректировка себестоимости продукции (услуг) и корректировка сделанных в течение месяца проводок по себестоимости продукции (услуг);

— переоценка стоимости запасов на дату баланса в бухгалтерском учете (по номенклатурным позициям, для которых определена чистая стоимость реализации), если для организации указаны параметры оценки запасов на дату баланса;

— расчет торговой наценки по проданным товарам, если учет в рознице ведется по продажным ценам;

— технологические операции по налоговому учету, которые предназначены для закрытия в налоговых регистрах полных сделок (оплата — отгрузка) по договорам. Данную операцию необходимо выполнять для увеличения быстродействия системы.

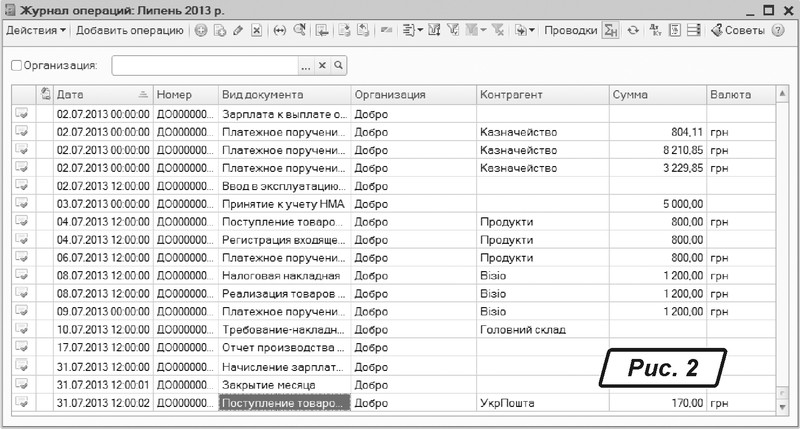

Часто бывают ситуации, когда уже после проведения документа «Закрытие месяца» в информационную базу вносят новые документы. В результате таких действий расчеты становятся некорректными. Установка времени документа «Закрытие месяца» 23:59:59 не решает данной проблемы, так как документ, который был оформлен позже в информационной базе, будет с тем же временем 23:59:59.

Для проверки порядка проведения документов необходимо просмотреть их в полном журнале (рис. 2) и при выявлении документа, который в базе находится после «Закрытия месяца», откорректировать время его проведения.

Можно выполнять регламентные операции с помощью нескольких документов «Закрытие месяца», но тогда нужно обязательно соблюдать последовательность выполняемых операций.

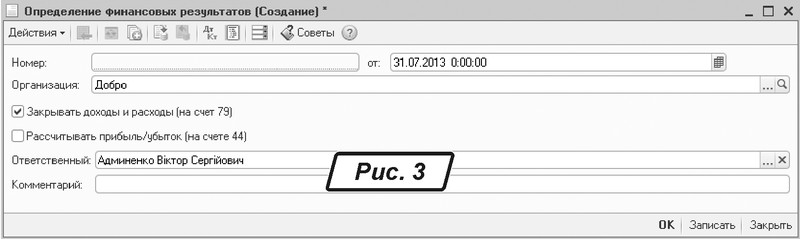

После того как месяц был закрыт, можно приступать к определению финансовых результатов. Документ «Определение финансовых результатов» (меню «Операции → Регламентные операции → Определение финансовых результатов») предназначен для определения финансового результата деятельности предприятия путем закрытия доходов и расходов, а также для формирования остатка нераспределенной прибыли (непокрытого убытка).

Документ рекомендуется проводить в конце месяца после отражения всех хозяйственных операций, влияющих на доходы и расходы, включая расходы по налогу на прибыль (рис. 3). При закрытии доходов и расходов накопленные остатки на счетах классов 7, 8 и 9 списываются на соответствующие субсчета счета 79 «Финансовые результаты».

При проведении документа с установленным флажком «Рассчитывать прибыль/убыток» полученный финансовый результат с учетом использованной в текущем периоде прибыли (субсчет 443 «Прибыль, использованная в отчетном периоде») списывается на субсчет 441 «Нераспределенная прибыль» или 442 «Непокрытый убыток». Расчет прибыли и убытка следует проводить в конце года.

При закрытии периода нужно учитывать, что для налогового учета налогооблагаемой прибыли основным отчетным периодом теперь является год. Поэтому в конце года к регламентным операциям, которые выполняются в конце месяца, добавляются регламентные операции только налогового учета:

— нормирование расходов, то есть расчет сумм расходов двойного назначения, которые согласно НКУ разрешено включать в состав расходов в определенном объеме (выполняется документом «Нормирование расходов по налогу на прибыль»);

— налоговые корректировки ТЗР, если не совпадают налоговые назначения ТЗР и направления выбытия запасов (выполняется документом «Изменение налогового назначения ТЗР»);

— расчет коэффициентов по статьям налоговой декларации для заполнения расшифровки себестоимости произведенной и реализованной продукции и услуг (выполняется документом «Расчет коэффициентов для заполнения приложения СВ к Декларации о прибыли»);

— отражение в учете расчета налога на прибыль, а также расчет и отражение отсроченных налоговых активов и отсроченных налоговых обязательств (выполняется документом «Расчеты по налогу на прибыль»).

После закрытия периода можно провести анализ состояния бухучета. Для этого воспользуемся обработкой «Экспресс-проверка ведения учета». Рекомендуем также провести «Анализ состояния бухгалтерского учета», который позволит выявить и исправить ошибки.