Арендные отношения между бюджетным учреждением, являющимся арендодателем, и сторонним юридическим или физическим лицом — арендатором оформляются договором аренды. Такой договор учреждения заключают на основании Типового договора аренды индивидуально определенного (недвижимого или другого) имущества, относящегося к государственной собственности, утвержденного приказом Фонда госимущества от 23.08.2000 г. № 1774.

Кроме арендной платы, арендатор может возмещать арендодателю — бюджетному учреждению стоимость потребленных им коммунальных и эксплуатационных услуг. Порядок расчетов за потребленные коммунальные услуги арендатор и арендодатель определяют в отдельном документе — Договоре о возмещении расходов балансодержателя на содержание арендованного недвижимого имущества и предоставление коммунальных услуг арендатору. Примерная форма такого договора утверждена приказом Фонда госимущества от 23.08.2000 г. № 1774.

Важно: расходы на содержание арендованного имущества и коммунальные услуги не включаются в арендную плату. Следовательно, такие суммы арендатор уплачивает бюджетному учреждению — арендодателю отдельно от арендной платы. Именно эта отличительная особенность таких платежей и отразилась на порядке их налогообложения.

Прежде всего отметим, что порядок налогообложения арендной платы остался без изменений. Так, операции по предоставлению имущества в аренду относятся к поставке услуг и подлежат налогообложению в общем порядке по ставке 20 %. На всю сумму арендной платы арендодатель — бюджетное учреждение выписывает налоговую накладную и показывает такие суммы в стр. 1.1 декларации по НДС (далее — декларация).

Теперь что касается порядка обложения НДС сумм возмещения коммунальных услуг. Отметим, что порядок обложения НДС возмещения коммунальных услуг и расходов на содержание арендованного помещения определен п. 188.1 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ).

Так, в базу обложения НДС не включаются суммы возмещения арендодателю — бюджетному учреждению расходов на содержание предоставленного в аренду недвижимого имущества, на коммунальные услуги и энергоносители.

Поэтому как раньше, так и после 01.07.2015 г. суммы возмещения коммунальных услуг не включаются в базу обложения НДС.

С одной стороны, вроде бы все осталось по-старому, поскольку п. 188.1 НКУ остался без изменений. Но это только на первый взгляд. Дальше давайте разберемся, что же изменилось в этом вопросе с июля 2015 года для бюджетных учреждений — арендодателей.

Дело в том, что с 01.07.2015 г. изменился порядок формирования налогового кредита по НДС. Так, с 1 июля 2015 года налоговый кредит отчетного периода плательщики НДС формируют из сумм НДС, начисленных (уплаченных) при приобретении товаров/услуг независимо от направления их использования (в облагаемых или необлагаемых налогом операциях). Об этом свидетельствуют изменения, внесенные в ст. 198 НКУ.

Это означает, что все суммы НДС при приобретении товаров/услуг независимо от направления их использования и назначения необходимо включать в налоговый кредит. Конечно, при условии наличия правильно оформленной и зарегистрированной в ЕРНН налоговой накладной.

То есть с 01.07.2015 г. бюджетные учреждения — арендодатели — плательщики НДС должны показать налоговый кредит на общую стоимость коммунальных услуг, приобретенных у коммунальных предприятий (при наличии налоговых накладных).

Но это еще не все изменения. Одновременно учреждение должно:

1) начислить налоговые обязательства исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ;

2) составить не позже последнего дня отчетного (налогового) периода сводную налоговую накладную и зарегистрировать ее в ЕРНН.

Именно такие правила определены в п. 198.5 НКУ.

Таким образом, в периоде (т. е. в месяце) приобретения коммунальных услуг учреждение-арендодатель должно начислить налоговые обязательства по НДС исходя из суммы НДС при приобретении коммунальных услуг. Фактически бюджетное учреждение, показав налоговый кредит на общую стоимость коммунальных услуг, компенсирует его налоговыми обязательством в таком же размере.

Обратите внимание! Интересно то, что при осуществлении таких операций (имеется в виду приобретение коммунальных услуг) бюджетное учреждение — арендодатель не отражает дополнительно еще и возмещение коммунальных услуг, полученное от арендатора. Это связано с тем, что такие суммы фактически сидят в общей стоимости приобретенных коммунальных услуг, по которым в общем порядке возникают налоговый кредит и налоговые обязательства. Учитывая это, в дальнейшем налоговом учете по НДС возмещение арендатором коммунальных услуг учреждение никак отдельно не отражает.

Кстати, фискалы как раньше, так и сейчас пришли к следующему выводу: средства, поступившие арендодателю — бюджетному учреждению от арендатора в виде компенсации расходов на содержание предоставленного в аренду недвижимого имущества, на коммунальные услуги и энергоносители, в базу обложения НДС не включаются, а поэтому налоговая накладная не составляется. Именно такой вывод является ответом на вопрос, размещенный в Общедоступном информационно-справочном ресурсе «ЗІР» (категория 101.19). Поэтому такое возмещение бюджетные учреждения в декларации не отражают.

Для наглядности рассмотрим на примере порядок формирования налогового кредита и налоговых обязательств при приобретении коммунальных услуг бюджетным учреждением — арендодателем.

Пример. Бюджетное учреждение сдает помещение в аренду. Учреждение является плательщиком НДС.

Согласно договору аренды и расчету арендной платы за сентябрь 2015 года с учетом индекса инфляции учреждением-арендодателем выписан счет арендатору на сумму 4800 грн. (в том числе НДС — 800 грн.).

Кроме того, отдельным договором предусмотрено, что арендатор возмещает арендодателю стоимость потребленных им коммунальных услуг. На основании расчета такие расходы за сентябрь 2015 года составили 1200 грн.

Согласно счетам, предоставленным учреждению поставщиками коммунальных услуг, общая стоимость таких услуг за сентябрь 2015 года составила 12000 грн. (в том числе НДС — 2000 грн.).

В такой ситуации учреждению-арендодателю необходимо действовать следующим образом:

Шаг 1. Начислить налоговые обязательства по арендной плате в размере 800 грн.

Шаг 2. Составить налоговую накладную на сумму арендной платы 4800 грн. (в том числе НДС — 800 грн.) и зарегистрировать ее в ЕРНН.

Шаг 3. Показать налоговый кредит по приобретенным коммунальным услугам (при наличии налоговых накладных) в размере 2000 грн.

Шаг 4. Начислить налоговые обязательства по приобретенным коммунальным услугам и составить не позже последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН сводную налоговую накладную.

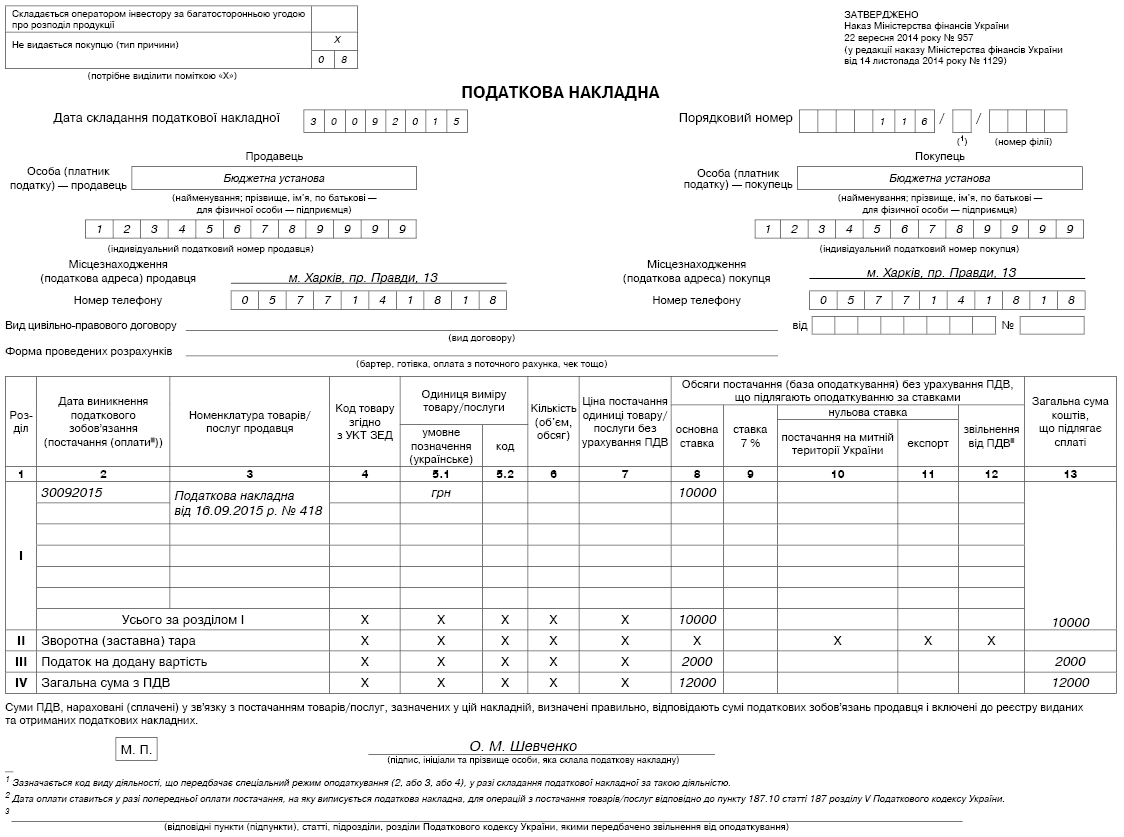

Разъяснение по составлению сводной налоговой накладной ГФС приведено в письме от 07.08.2015 г. № 29163/7/99-99-19-03-02-17. Фискалы рекомендуют составлять такую накладную следующим образом:

Номер графы | Реквизит | Объяснения |

1 | 2 | 3 |

2 | Дата виникнення податкового зобов’язання (постачання, оплати) | Указываем дату составления такой налоговой накладной (не позже последнего дня отчетного периода) |

3 | Номенклатура товарів/послуг продавця | Фискалы разрешили указывать номера и даты налоговых накладных, полученных от поставщиков по приобретенным товарам/услугам, необоротным активам, которые использованы (предназначены для использования) в не облагаемых налогом операциях или не в хозяйственной деятельности |

4 | Код товару згідно з УКТ ЗЕД | Не заполняем |

5.1 | Умовне позначення | грн. |

5.2, 6, 7, 10, 11 и 12 | — | По мнению фискалов, эти графы не заполняют |

8 и/или 9 | Обсяги постачання (база оподаткування) без урахування ПДВ, що підлягають оподаткуванню за ставками | Указываем общую стоимость / общую часть стоимости товара/услуги, необоротного актива, на которую начисляем НДС |

13 | Загальна сума коштів, що підлягає сплаті | Указываем общую стоимость товара/услуги, необоротного актива по всем налоговым накладным, перечисленным в графе 3 |

Для наглядности приведем порядок заполнения сводной налоговой накладной (см. на с. 8) на основании вышеприведенного примера.

Шаг 5. Заполнить декларацию.

Показать налоговый кредит по приобретенным коммунальным услугам — 2000 грн. Эту сумму заносим в стр. 10.1.1 декларации.

Теперь что касается налоговых обязательств.

Так, налоговые обязательства, начисленные на арендную плату и на стоимость приобретенных коммунальных услуг, составили: 800 грн. + 2000 грн. = 2800 грн. Эту сумму показываем в стр. 1.1 декларации.

Таким образом, возмещение коммунальных услуг, полученное от арендаторов, учреждение в декларации не отражает.