С целью урегулирования требований, предусмотренных Законом № 265 и другими нормативно-правовыми актами, Минфин приказом № 547 утвердил следующе документы:

4) Порядок опломбирования РРО.

Указанные документы вступили в силу с 26.07.2016 г. Наряду с этим признан утратившим силу приказ Миндоходов «Об утверждении нормативно-правовых актов по применению регистраторов расчетных операций и книг учета расчетных операций» от 28.08.2013 г. № 417.

Рассмотрим, как в связи с появлением приказа № 547 изменились основные требования к регистрации и применению РРО и КУРО бюджетными учреждениями.

Регистрация РРО

Необходимо знать, что бюджетное учреждение, которое намеревается использовать РРО, должно предпринять следующие шаги:

— изучить документацию, касающуюся применения определенных видов регистраторов, моделей и их классификаций в конкретных сферах деятельности с целью их дальнейшего приобретения;

— выбрать центр сервисного обслуживания (далее — ЦСО) и заключить с ним договор;

— обратиться в орган ГФС по основному месту учета для регистрации РРО;

— в течение 5 рабочих дней с момента выдачи справки о резервировании фискального номера РРО обратиться в ЦСО, чтобы кассовый аппарат опломбировали и ввели в эксплуатацию;

— подать в орган ГФС копию справки о резервировании фискального номера РРО и акт до истечения указанного пятидневного срока для завершения регистрации РРО и получения удостоверения.

Для регистрации РРО субъекты хозяйствования (в том числе и бюджетные учреждения) должны подать в контролирующий орган документы, указанные в п. 4 подразд. 2 гл. 2 Порядка регистрации РРО.

Отметим, что перечень документов, которые бюджетные учреждения должны предоставлять налоговикам для регистрации РРО, несколько изменился. Так, к этому перечню добавились:

— копия паспорта (формуляра) РРО;

— копия паспорта модема (в случае применения внешнего модема).

Как определено в Порядке регистрации РРО, такая регистрация осуществляется в органе ГФС по основному месту учета субъекта хозяйствования в качестве плательщика налогов. При этом РРО по местонахождению отделенных подразделений и хозяйственных единиц юридического лица регистрируются по коду ЕГРПОУ юридического лица.

Процедура и сроки рассмотрения документов налоговиками по регистрации РРО, выдачи справки о резервировании фискального номера РРО, отказа от регистрации РРО, а также срок перевода субъектом хозяйствования РРО в фискальный режим работы остались без изменений.

Также не изменились причины отказа в регистрации. Перечень таких отказов приведен в п. 8 подразд. 2 гл. 2 Порядка регистрации РРО.

Как и раньше, перед регистрацией РРО бюджетное учреждение должно заключить договор с ЦСО, входящим в перечень ЦСО, заключивших с производителем (поставщиком) РРО договор о техническом обслуживании и ремонте РРО. Такой перечень бюджетное учреждение получает у продавца РРО при его приобретении.

При этом до создания реестра ЦСО бюджетное учреждение должно получить от ЦСО копию договора (или другого документа), которым подтверждается право, предоставленное производителем (поставщиком) РРО такому ЦСО, на проведение технического обслуживания и ремонта соответствующей модели (модификации) РРО. Копию такого договора учреждение должно предоставить при регистрации РРО.

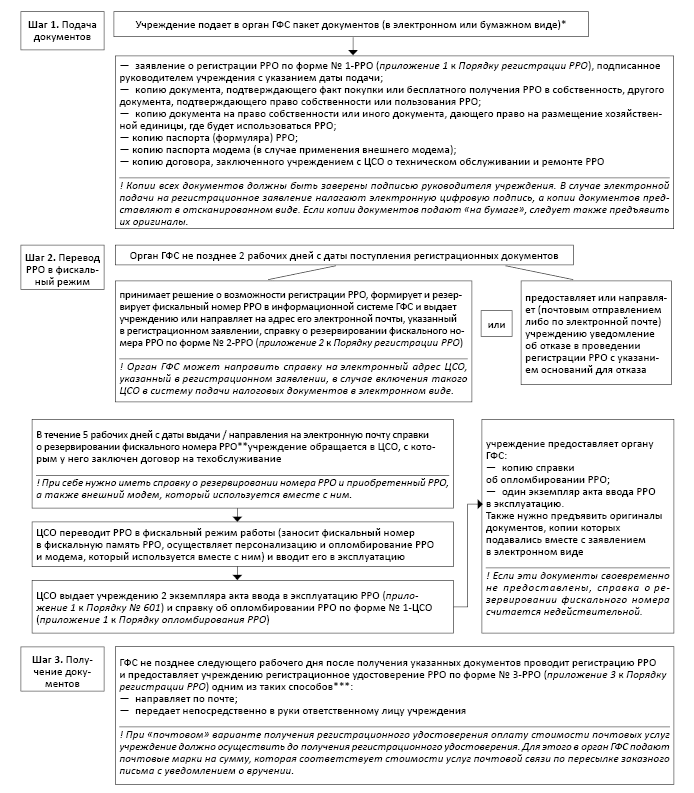

Детально с порядком регистрации РРО вам поможет разобраться рис. 1 на с. 18.

Отметим, что порядок регистрации резервного РРО подобен порядку регистрации основного аппарата. Единственное, что примите к сведению: по каждой хозяйственной единице предоставляется копия документа на право собственности либо другой документ, дающий право на размещение хозяйственной единицы, где будет использоваться резервный РРО. Для того чтобы различить, какой из РРО является основным, а какой — резервным, достаточно обратиться к регистрационному свидетельству. Так, при регистрации резервного РРО в правом верхнем углу регистрационного удостоверения делается отметка «Резервный», в первой строке соответствующей таблицы в регистрационном удостоверении указываются название и адрес хозяйственной единицы, где будет храниться резервный РРО, а в остальных строках — названия и адреса всех хозяйственных единиц, где он может использоваться.

Перерегистрация РРО

Определенные изменения касаются порядка перерегистрации РРО.

Требования по процедуре перерегистрации РРО определены в гл. 3 Порядка перерегистрации РРО и освещены в консультации специалистов ГФС на с. 25 этого номера газеты.

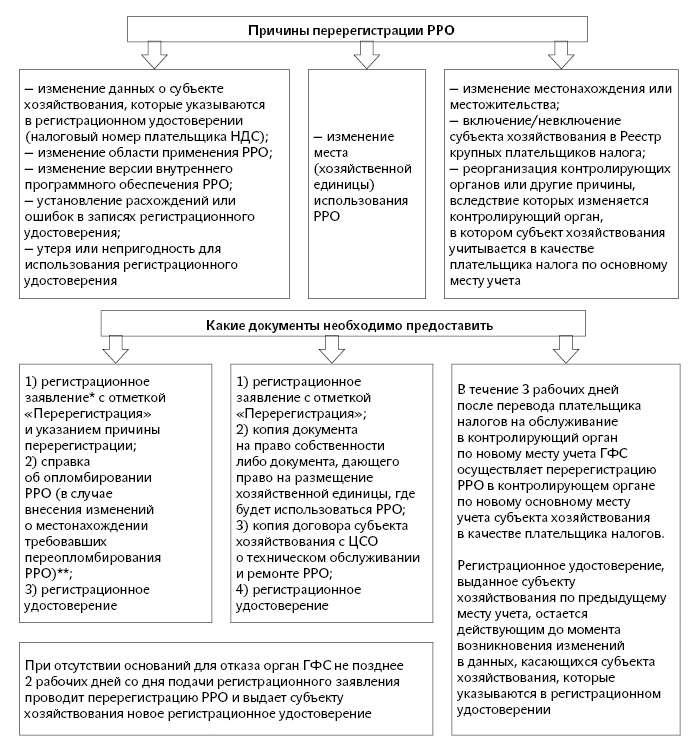

На рис. 2 (см. на с. 19) приведены причины для перерегистрации РРО и документы, которые субъекты хозяйствования должны для этого предоставить в органы ГФС.

Рис. 1. Порядок регистрации РРО

* Подать документы в ГФС может ответственное лицо учреждения при наличии документа, удостоверяющего личность такого представителя, и надлежащим образом оформленной доверенности на проведение регистрации РРО.

** Срок действия указанной справки.

*** Способ получения регистрационного удостоверения учреждение указывает в регистрационном заявлении.

Рис. 2. Перерегистрация РРО

* Такие документы необходимо подать в течение 5 рабочих дней, следующих за днем, когда возникли изменения либо иные основания для замены регистрационного удостоверения ( п. 2 гл. 3 разд. II Порядка регистрации РРО).

** При этом при перерегистрации РРО справка об опломбировании РРО предоставляется субъектом хозяйствования в случае, если изменение данных о субъекте хозяйствования, которые указываются в регистрационном удостоверении и соответственно отражаются во всех расчетных документах, чеках всех отчетов, требует переопломбирования РРО ( п. 3 гл. 3 разд. II Порядка регистрации РРО).

В связи с этим следует отметить, что изменение названий улиц и населенных пунктов во исполнение Закона № 317 является одним из оснований для перерегистрации РРО.

Кстати, на необходимость проведения перерегистрации РРО в таком случае обращала внимание ГФС в письмах от 12.07.2016 г. № 14999/6/99-99-11-02-02-15, от 06.04.2016 г. № 7654/6/99-99-11-02-02-15, от 13.04.2016 г. № 8277/6/99-99-22-07-03-15.

Итак, рассмотрим, как необходимо действовать бюджетному учреждению в данном случае.

Прежде всего необходимо внести изменения в данные о правоустанавливающих документах. В таком случае субъект хозяйствования имеет право самостоятельно (или уполномочив на это другое лицо по доверенности) обратиться в орган государственной регистрации прав на недвижимое имущество с заявлением о внесении изменений в Государственный реестр вещных прав на недвижимое имущество в связи с изменением названия или переименованием улицы (проспекта, переулка и т. п.).

В случае изменения данных по правоустанавливающим документам субъекта хозяйствования, которые указываются в регистрационном удостоверении по форме № 3-РРО и соответственно отражаются во всех расчетных документах, чеках всех отчетов, необходимо перерегистрировать РРО.

При этом такое изменение должно касаться именно адреса хозяйственной единицы, т. е. места реализации товаров и услуг, где осуществляются расчетные операции за наличные.

Для этого бюджетное учреждение в течение 5 рабочих дней, следующих за днем, когда возникли изменения либо иные основания для замены регистрационного удостоверения, подает в ГФС по месту регистрации РРО следующие документы:

1) регистрационное заявление с отметкой «Перерегистрация» и указанием причины перерегистрации;

2) справку об опломбировании РРО (в случае внесения изменений о местонахождении, требовавших переопломбирования РРО);

3) регистрационное удостоверение.

После получения документов при отсутствии оснований для отказа должностное лицо контролирующего органа не позднее 2 рабочих дней со дня подачи регистрационного заявления проводит перерегистрацию РРО путем внесения изменений в информационную систему ГФС и выдает субъекту хозяйствования новое регистрационное удостоверение.

Имейте в виду: для того чтобы РРО распечатывал расчетный документ с новым адресом, его необходимо перепрограммировать. После этого такой РРО следует перепломбировать и получить в ЦСО справку об опломбировании по форме № 1-ЦСО. Копию такой справки субъект хозяйствования должен предоставить в ГФС в течение 5 рабочих дней со дня переопломбирования РРО (п. 7 разд. II Порядка опломбирования РРО). Кроме того, необходимо перерегистрировать КУРО. Процедура перерегистрации КУРО осуществляется аналогично.

Таким образом, в случае переименования улицы, вследствие чего изменяется адрес хозяйственной единицы, бюджетное учреждение должно привести свои учредительные документы, документы на хозяйственную единицу и прочие документы в соответствие с Законом № 317. После внесения изменений в документ на право собственности либо другой документ, дающий право на размещение хозяйственной единицы, должна быть проведена перерегистрация РРО.

При проведении процедуры перерегистрации РРО фискальный номер не изменяется и хранится до даты отмены регистрации РРО ( п. 3 гл. 1 разд. II Порядка регистрации РРО).

Что делать, если РРО не работает

Как и раньше, в определенных случаях бюджетным учреждениям по независимым причинам (форс-мажор) разрешено проводить расчеты без использования РРО. Имеются в виду следующие случаи:

1) отключение электроэнергии;

2) поломка РРО;

3) отключение Интернета.

При наступлении первой форс-мажорной ситуации проводить расчеты нужно с использованием КУРО и РК. Во втором случае альтернативой КУРО и РК может служить зарегистрированный в установленном порядке резервный РРО.

Какие же нюансы необходимо учитывать при возникновении перечисленных форс-мажорных обстоятельств с учетом требований Порядка регистрации РРО?

1. Отключение электроэнергии.

При отключении электроэнергии пользоваться КУРО и РК можно не более 7 рабочих дней ( ст. 5 Закона № 265). В случае если электроэнергию отключили более чем на 7 дней, необходимо прекратить продажу товаров (предоставление услуг) за наличные до возобновления электроснабжения. В таком случае реализовывать товары (предоставлять услуги) можно только по безналичному расчету.

На период временного, но не более 7 рабочих дней, отключения электроэнергии расчеты осуществляются только с использованием КУРО и РК.

2. Выход из строя РРО (поломка).

При выходе из строя РРО предельный срок, на который следует ориентироваться для использования РК и КУРО (резервного РРО), в ст. 5 Закона № 265 не установлен. Поэтому, на первый взгляд, в этом случае можно использовать КУРО и РК до тех пор, пока вышедший из строя РРО не отремонтируют.

В то же время для ЦСО такой срок установлен ст. 14 Закона № 265 и п. 18 разд. II Порядка опломбирования РРО. Так, сервисный центр обязан обеспечить возобновление работы вышедшего из строя РРО в течение 7 рабочих дней.

При этом в случае, если субъектом хозяйствования будут выявлены неисправности РРО, а также повреждения средств контроля, он должен в течение рабочего дня, когда выявлены неисправности или повреждения, в письменном виде или средствами электронной связи известить ЦСО (в произвольной форме). Также в течение 2 рабочих дней после дня выявления неисправностей или повреждения в письменном виде либо средствами электронной связи в произвольной форме необходимо уведомить об этом контролирующий орган, в котором субъект хозяйствования зарегистрирован в качестве плательщика налогов. ( п. 4 разд. III Порядка регистрации РРО).

Кроме того, в случае необеспечения ЦСО гарантийного ремонта РРО не позднее 7-го рабочего дня со дня передачи в ремонт РРО ЦСО обязан ввести в эксплуатацию надлежащим образом зарегистрированный на субъекта хозяйствования резервный РРО. Об этом указано в п. 9 разд. III Порядка регистрации РРО и п. 18 Порядка опломбирования РРО.

3. Отключение Интернета.

В такой ситуации сначала (в течение 7 рабочих дней либо до переполнения памяти модема) каких-либо особенностей при проведении расчетов не возникает. Следовательно, при исчезновении соединения с Интернетом учреждение, как и ранее, продолжает использовать свой РРО в обычном режиме.

А вот если соединения с Интернетом нет более 7 рабочих дней, проведение расчетов придется приостановить. То же необходимо сделать в момент переполнения памяти модема контрольно-отчетной информацией. В этих ситуациях работа РРО будет заблокирована ( п.п. 3.1.2 Требований № 1057).

Такая блокировка происходит в связи с тем, что РРО не будет иметь возможности автоматически передать информацию о работе РРО в контролирующие органы. А если информацию передать не удается, то и расчеты осуществлять нельзя.

После того как соединение будет возобновлено, РРО разблокируется и отчетные данные о работе РРО будут переданы в орган ГФС.

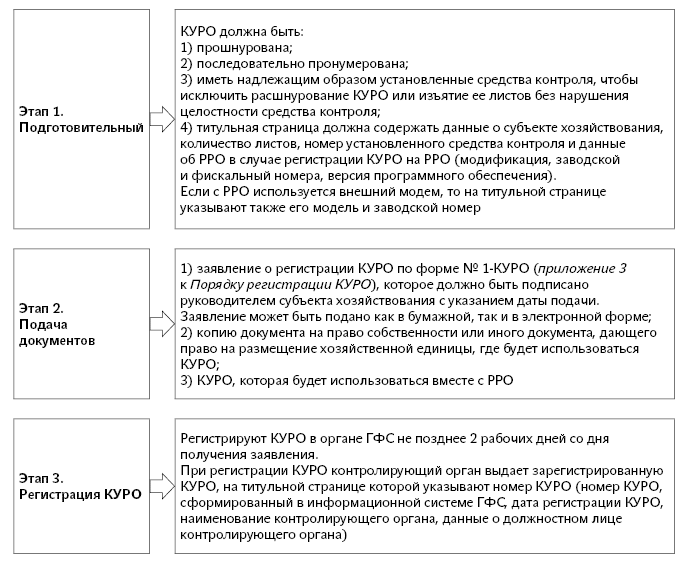

Регистрация КУРО

Приказом № 547 обновлены формы КУРО и РК. Так, в формы указанных документов добавлены отдельные графы для отражения начисленного акцизного сбора, а также исключены колонки, в которых приводились данные о реквизитах расчетных квитанций, использованных в течение дня при осуществлении расчетных операций.

В связи с этим главный вопрос: необходимо ли заменять старые КУРО и РК на новые, возможно ли применять старые формы? Ответ на этот вопрос ГФС предоставила в письме от 05.08.2016 г. № 26665/7/99-99-08-01-03-17 (см. с. 15 этого номера).

Как указано в п. 3 приказа № 547, требования к форме и содержанию КУРО и РК в части отражения других налогов (сборов), кроме НДС, не распространяются на осуществление в них записей о движении наличности и о суммах расчетов на основании расчетных документов, печатаемых РРО, версии внутреннего программного обеспечения которых включены в Государственный реестр РРО, до 26.07.2016 г.

Исходя из этого, фискалы разъяснили, что субъекты хозяйствования могут продолжать использовать старые КУРО до наступления первого из событий:

— окончание КУРО;

— завершение срока службы или прекращение применения соответствующего РРО;

— возникновение оснований для перерегистрации или отмены регистрации КУРО.

При этом если основания для перерегистрации КУРО возникнут до 26.08.2016 г., то субъект хозяйствования имеет возможность перерегистрировать старую КУРО. После этой даты придется регистрировать новую КУРО.

Согласно Порядку регистрации КУРО регистрацию КУРО субъект хозяйствования осуществляет в контролирующем органе по основному месту учета в качестве плательщика налогов, т. е. по месту регистрации РРО.

Процесс регистрации КУРО рассмотрим на рис. 3 (см. с. 22).

Имейте в виду: вместе с КУРО субъект хозяйствования должен зарегистрировать РК, используемую в случае выхода из строя РРО или отключения электроэнергии. Кстати, правила регистрации РК подобны правилам регистрации КУРО.

Отмена регистрации РРО и КУРО

Добавлен перечень случаев для отмены регистрации РРО и КУРО. К ранее существующим основаниям добавлено еще одно — имеющееся судебное решение о признании недействительным договора аренды хозяйственной единицы.

В таком случае отмена регистрации РРО и КУРО может осуществляться по заявлению субъекта хозяйствования либо принудительно по решению контролирующего органа по месту регистрации РРО.

Рис. 3. Алгоритм регистрации КУРО

Нормативные документы

Закон № 265 — Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.95 г. № 265/95-ВР.

Закон № 317 — Закон Украины «Об осуждении коммунистического и национал-социалистического (нацистского) тоталитарных режимов в Украине и запрете пропаганды их символики» от 09.04.2015 г. № 317-VIII.

Приказ № 547 — приказ Минфина «Об утверждении порядков по регистрации регистраторов расчетных операций и книг учета расчетных операций» от 14.06.2016 г. № 547.

Порядок регистрации РРО — Порядок регистрации и применения регистраторов расчетных операций, применяемых для регистрации расчетных операций за товары (услуги), утвержденный приказом Минфина от 14.06.2016 г. № 547.

Порядок регистрации КУРО — Порядок регистрации и ведения расчетных книг, книг учета расчетных операций, утвержденный приказом Минфина от 14.06.2016 г. № 547.

Порядок опломбирования РРО — Порядок опломбирования регистраторов расчетных операций, утвержденный приказом Минфина от 14.06.2016 г. № 547.

Требования № 1057 — Требования по созданию контрольной ленты в электронной форме в регистраторах расчетных операций и модемов для передачи данных, утвержденные приказом Минфина от 08.10.2012 г. № 1057.