Аспекты осуществления оценки эффективности бюджетных программ

Как определено в п. 6 ст. 20 БКУ, на всех стадиях бюджетного процесса его участники в пределах своих полномочий осуществляют оценку эффективности бюджетных программ, которая предусматривает мероприятия по мониторингу, анализу и контролю за целевым и эффективным использованием бюджетных средств. Оценка эффективности бюджетных программ осуществляется на основании анализа результативных показателей бюджетных программ, а также другой информации, содержащейся в бюджетных запросах, сметах, паспортах бюджетных программ, отчетах об исполнении смет и отчетах о выполнении паспортов бюджетных программ. Организационно-методологические принципы оценки эффективности бюджетных программ определяются Минфином.

Во исполнение этой нормы БКУ Минфин приказом № 608 утвердил Методические рекомендации по осуществлению оценки эффективности бюджетных программ.

Давайте рассмотрим их подробнее.

Так, оценка эффективности бюджетных программ осуществляется по всем бюджетным программам, кроме бюджетных программ, по которым не составляются паспорта бюджетных программ на основании анализа результативных показателей бюджетных программ, а также другой информации, содержащейся в бюджетных запросах, сметах, паспортах бюджетных программ, отчетах об исполнении смет, отчетах о выполнении паспортов бюджетных программ.

Для оценки эффективности бюджетных программ могут использоваться:

— официальная государственная статистическая, финансовая и другая отчетность;

— данные бухгалтерского, статистического и внутрихозяйственного (управленческого) учета;

— информация о результатах контрольных мероприятий, проведенных контрольно-ревизионным подразделением распорядителя бюджетных средств, и т. п.

При организации проведения оценки эффективности бюджетных программ главный распорядитель самостоятельно определяет:

— объем и структуру информации, на базе которой будет осуществляться оценка эффективности бюджетных программ, исходя из особенностей своей деятельности, цели и задач каждой бюджетной программы;

— источники получения информации;

— порядок и периодичность сбора информации, технологию обработки и анализа полученной информации.

По результатам оценки эффективности бюджетных программ главные распорядители в пределах своих полномочий принимают меры по повышению эффективности бюджетных расходов.

Результаты оценки эффективности бюджетных программ, в том числе заключения органов исполнительной власти, уполномоченных на осуществление финансового контроля за соблюдением бюджетного законодательства, являются основанием для принятия решений о внесении в установленном порядке изменений в бюджетные назначения текущего бюджетного периода, соответствующих предложений в проект бюджета на плановый бюджетный период и в прогноз бюджета на следующие за плановым два бюджетных периода, включая приостановку реализации соответствующих бюджетных программ.

Оценка эффективности бюджетных программ осуществляется путем анализа:

1) соответствия бюджетной программы приоритетам социально-экономического развития страны и отдельных отраслей экономики (сфер деятельности, региона);

2) соответствия бюджетной программы плану деятельности главного распорядителя на плановый и следующие за плановым два бюджетных периода;

3) соответствия бюджетной программы нормативно-правовым актам, на основании которых предусматривается ее исполнение;

4) цели, задач бюджетной программы и направлений использования бюджетных средств на предмет реалистичности и целесообразности их выполнения в плановом бюджетном периоде, их направленности на достижение определенного результата;

5) результативных показателей бюджетной программы, которых предполагается достичь при исполнении бюджетной программы в плановом бюджетном периоде, в отношении их соответствия цели и задачам бюджетной программы;

6) фактических результатов исполнения бюджетной программы за предыдущие бюджетные периоды;

7) обязательств и состояния расчетов по ним.

При проведении анализа необходимо придерживаться принципа эффективности и результативности, в соответствии с которым все участники бюджетного процесса при составлении и исполнении бюджетов должны стремиться к достижению целей, запланированных на основе национальной системы ценностей и задач инновационного развития экономики, путем обеспечения качественного предоставления услуг, гарантированных государством, при привлечении минимального объема бюджетных средств и достижении максимального результата при использовании бюджетных средств.

Основными задачами оценки эффективности бюджетных программ при исполнении государственного и местных бюджетов являются:

1) определение уровня эффективности и результативности бюджетной программы путем установления взаимосвязи между достигнутыми результатами и использованным объемом бюджетных средств;

2) определение степени достижения запланированной цели, выполнения задач бюджетной программы путем анализа выполнения результативных показателей;

3) выявление факторов, препятствующих исполнению бюджетных программ и достижению запланированных результативных показателей бюджетной программы;

4) разработка предложений по повышению эффективности использования бюджетных средств;

5) принятие управленческих решений, направленных на повышение эффективности использования бюджетных средств.

Оценка эффективности бюджетных программ осуществляется с учетом критериев и по форме, приведенной в приложении к указанным Методическим рекомендациям.

Как правило, оценка эффективности бюджетной программы содержит следующую информацию:

В пунктах 1 — 3 приводятся соответственно коды и наименования главного распорядителя, ответственного исполнителя бюджетной программы и код функциональной классификации расходов и кредитования бюджета, которому соответствует бюджетная программа.

В пункте 4 указывается цель бюджетной программы.

В пункте 5 эффективность бюджетной программы оценивается по следующим критериям:

в пункте 5.1 «Виконання бюджетної програми за напрямами використання бюджетних коштів»:

— проводится анализ исполнения бюджетной программы на основании сравнения объемов проведенных расходов (кассовых расходов) и предоставленных кредитов из бюджета за отчетный год с объемами, утвержденными паспортом бюджетной программы, с учетом внесенных в течение года изменений, в том числе по направлениям использования бюджетных средств;

— приводятся объяснения причин отклонения фактических показателей от плановых, в том числе по каждому направлению использования бюджетных средств;

в пункте 5.2 «Виконання бюджетної програми за джерелами надходжень спеціального фонду»:

— проводится анализ остатков поступлений специального фонда на начало и на конец года, в том числе по собственным поступлениям и другим поступлениям специального фонда, с объяснением причин их наличия;

— проводится анализ поступлений специального фонда, в том числе собственных поступлений, поступлений займов, возврата кредитов, прочих поступлений специального фонда, на основании сравнения фактических и плановых объемов с объяснением причин соответствующих отклонений;

в пункте 5.3 «Виконання результативних показників бюджетної програми за напрямами використання бюджетних коштів»:

— проводится анализ выполнения результативных показателей по направлениям использования бюджетных средств на основании сравнения фактических результативных показателей за отчетный год с показателями, утвержденными паспортом бюджетной программы, с объяснением причин расхождений между ними (объяснения предоставляются по каждому показателю отдельно);

в пункте 5.4 «Виконання показників бюджетної програми порівняно із показниками попереднього року»:

— проводится анализ динамики показателей бюджетной программы на основании сравнения объемов проведенных расходов (кассовых расходов) и предоставленных кредитов из бюджета за отчетный год с соответствующими показателями предыдущего года, в том числе по направлениям использования бюджетных средств, и предоставляются пояснения об увеличении (уменьшении) таких объемов, а также об изменениях в структуре направлений использования средств по бюджетной программе;

— проводится анализ выполнения результативных показателей по направлениям использования бюджетных средств на основании сравнения фактических показателей за отчетный год с соответствующими показателями предыдущего года, и предоставляются пояснения о динамике результативных показателей по соответствующему направлению использования бюджетных средств;

в пункте 5.5 «Виконання інвестиційних (проектів) програм»:

— отражаются плановые показатели поступлений в бюджет развития по источникам, поступлений из общего фонда бюджета в спецфонд (бюджет развития), заимствований в бюджет и прочих источников поступлений, фактические поступления, а также приводится пояснение причин отклонения фактических поступлений от плановых показателей;

— приводятся показатели и пояснения причин отклонения кассовых расходов бюджета развития от планового показателя и причин отклонения фактических поступлений от кассовых расходов;

— приводятся показатели и пояснения причин отклонения кассовых расходов на выполнение инвестиционных проектов от плановых показателей;

— приводится план выполнения инвестиционных (проектов) программ, его выполнение и отклонения в отношении капитальных расходов по содержанию бюджетных учреждений;

в пункте 5.6 «Наявність фінансових порушень за результатами контрольних заходів» указываются объемы:

— выявленных финансовых нарушений по бюджетной программе (в том числе тех, которые привели к потерям финансовых и материальных ресурсов, и тех, которые не привели к потерям финансовых и материальных ресурсов);

— возмещенных потерь финансовых и материальных ресурсов;

— устраненных других финансовых нарушений;

в пункте 5.7 «Стан фінансової дисципліни»:

— проводится анализ состояния дебиторской и кредиторской задолженностей, в том числе просроченных, и указываются причины наличия или увеличения объемов дебиторской и кредиторской задолженностей, в том числе просроченных.

В пункте 6 приводится обобщенный вывод об:

— актуальности бюджетной программы — указывается степень удовлетворения государственных, местных нужд в ходе реализации программы, остается ли программа актуальной для дальнейшей ее реализации, имело ли место дублирование мероприятий программы и мероприятий других программ;

— эффективности бюджетной программы — определяются уровень достижения цели и выполнения задач программы при использовании соответствующего объема бюджетных средств, возможности достижения лучших результатов при использовании этих средств, указываются недостатки и упущения организационного, нормативно-правового и финансового характера, а также связанные с ненадлежащим исполнением главным распорядителем функции по управлению бюджетными средствами (в частности, несвоевременность утверждения паспортов бюджетных программ и порядков использования бюджетных средств, несоблюдение порядков использования бюджетных средств, ненадлежащая организация проведения государственных закупок, ненадлежащая организация работы с распорядителями бюджетных средств нижестоящего уровня и получателями бюджетных средств и т. п.), а также предоставляются предложения по устранению недостатков при исполнении бюджетной программы и улучшению управления бюджетными средствами;

— полезности бюджетной программы — указываются социально-экономические последствия внедрения программы, препятствия, помешавшие достижению необходимых результатов программы;

— долгосрочных последствиях бюджетной программы — указывается, будут ли результаты программы использоваться по завершении ее реализации.

Результаты оценки эффективности бюджетных программ подписываются руководителем бухгалтерской службы главного распорядителя и учитываются Минфином и местными финансовыми органами при формировании проектов государственного и местных бюджетов на плановый бюджетный период и прогнозов государственного и местных бюджетов на следующие за плановым два бюджетных периода с целью рационального распределения бюджетных средств, а также при подготовке отчета об исполнении бюджета.

Как видим, указанными Методическими рекомендациями предоставляются только общие рекомендации относительно осуществления оценки эффективности бюджетных программ.

Анализ эффективности бюджетных программ

Для более подробного анализа бюджетных программ Минфином утверждена Методика осуществления сравнительного анализа эффективности бюджетных программ, выполняемых распорядителями средств местных бюджетов, направленная местным финансовым органам письмом Минфина от 19.09.2013 г. № 31-05110-14-5/27468.

Согласно этой Методике сравнительный анализ эффективности бюджетных программ осуществляется главными распорядителями средств местных бюджетов. Его целью является определение эффективности аналогичных бюджетных программ, исполняемых разными распорядителями средств.

Анализ эффективности бюджетных программ — это комплексный анализ использования бюджетных средств и достигнутых результатов распорядителями бюджетных средств разных бюджетов в процессе реализации однотипных бюджетных программ.

Анализ бюджетной программы базируется на основе средних индексов выполнения результативных показателей бюджетной программы. Для их расчета используются показатели эффективности и качества (вместе по общему и специальному фондам), характеризующие исполнение бюджетной программы.

Все результативные показатели разделяют на стимуляторы и дестимуляторы. Рассмотрим их на схеме.

Шкала анализа эффективности анализа бюджетной программы состоит из трех степеней:

| Эффективность бюджетной программы | Количество баллов |

| Высокая | 215 и более |

| Средняя | 190 — 215 |

| Низкая | Менее 190 |

Эффективность бюджетной программы определяется на основе сравнения суммы набранных баллов по каждому из параметров оценки с указанной выше шкалой оценки.

Рассмотрим основные параметры анализа.

Так, методика анализа предусматривает сравнение фактических показателей исполнения программы (показателей эффективности и качества) с запланированными на отчетный бюджетный период и с соответствующими показателями предыдущих периодов по следующему алгоритму:

а) для расчета среднего индекса выполнения показателей эффективности бюджетной программы используем формулу:

где:  — сумма соотношений фактических и плановых значений всех показателей эффективности, входящих в бюджетную программу;

— сумма соотношений фактических и плановых значений всех показателей эффективности, входящих в бюджетную программу;

![]() — количество показателей эффективности бюджетной программы;

— количество показателей эффективности бюджетной программы;

б) для расчета среднего индекса выполнения показателей качества бюджетной программы используем формулу:

где:  — сумма соотношений фактических и плановых значений всех показателей качества, входящих в бюджетную программу;

— сумма соотношений фактических и плановых значений всех показателей качества, входящих в бюджетную программу;

![]() — количество показателей качества бюджет ной программы;

— количество показателей качества бюджет ной программы;

в) для сравнения результативности бюджетной программы с показателями предыдущих периодов используем формулу:

где: звіт, баз — подстрочные индексы, характеризующие величины соответственно отчетного и предыдущего бюджетных периодов;

![]() — средний индекс выполнения показателей эффективности бюджетной программы, рассчитанный по приведенной выше формуле.

— средний индекс выполнения показателей эффективности бюджетной программы, рассчитанный по приведенной выше формуле.

Для расчета количества набранных баллов по параметру сравнения результативности бюджетной программы с показателями предыдущих периодов используется следующая шкала:

| Критерий оценки | Количество баллов |

| Ī1 < 0,85 | 0 |

| 0,85 ≤ Ī1 < 1 | 15 |

| Ī1 ≥ 1 | 25 |

При расчетах по приведенному выше алгоритму для всех показателей-дестимуляторов нужно использовать обратное значение:

Если при расчетах фактические значения показателя значительно превышают запланированный показатель  тогда такой коэффициент учитывается лишь при условии детального анализа и обоснования того, что это произошло не из-за занижения планового показателя. В противном случае такой показатель при расчетах не принимается во внимание.

тогда такой коэффициент учитывается лишь при условии детального анализа и обоснования того, что это произошло не из-за занижения планового показателя. В противном случае такой показатель при расчетах не принимается во внимание.

С целью детализации расчетов по приведенной методике могут исчисляться средние индексы для каждой задачи бюджетной программы.

При этом полученные значения укажут, какие группы показателей каждой задачи бюджетной программы положительно или отрицательно влияли на результат программы в целом.

Далее рассмотрим определение степени эффективности бюджетных программ и подготовку отчета о результатах анализа эффективности бюджетных программ.

Конечный расчет общей эффективности бюджетной программы состоит из общей суммы набранных баллов по каждому из параметров оценки:

где: ![]() — средний индекс выполнения показателей эффективности бюджетной программы;

— средний индекс выполнения показателей эффективности бюджетной программы;

![]() — средний индекс выполнения показателей качества бюджетной программы;

— средний индекс выполнения показателей качества бюджетной программы;

![]() — сравнение результативности бюджетной программы с показателями предыдущих периодов.

— сравнение результативности бюджетной программы с показателями предыдущих периодов.

Полученное в результате такого расчета количество баллов сравнивается со шкалой анализа эффективности бюджетных программ, о которой говорилось выше.

Для бюджетных программ (отдельных задач программы), которые не содержат группу результативных показателей эффективности или качества, и бюджетных программ, для которых нет данных за предыдущие бюджетные периоды, общая шкала анализа эффективности бюджетной программы должна корректироваться.

Отсутствие данных для расчета каждого из параметров оценки уменьшает соответствующее значение шкалы эффективности программы на 100 баллов (для Ī(еф), Ī(як)) или на 25 баллов (для Ī1).

В случае значительного перевыполнения плановых значений результативных показателей бюджетной программы по объективным причинам максимальное количество баллов, учитываемое при определении итоговой эффективности по отдельной задаче, не должно превышать 250.

В случаях, когда бюджетная программа по результатам анализа имеет низкую эффективность, необходимо:

во-первых, провести углубленный анализ по всем результативным показателям бюджетной программы (показателям затрат, продукта, эффективности и качества) в разрезе каждой задачи отдельно;

во-вторых, провести анализ факторов, имевших отрицательное влияние на исполнение бюджетной программы, указав:

— внутренние факторы (на которые главный распорядитель мог влиять);

— внешние факторы (на которые главный распорядитель не мог влиять, включая форс-мажорные обстоятельства);

в-третьих, определить причины, из-за которых не достигнуты запланированные результаты, и предоставить обоснованные предложения по улучшению результативных показателей бюджетной программы;

в-четвертых, подготовить описательный отчет о причинах низкой эффективности программы в разрезе ее задач и результативных показателей.

Результаты анализа эффективности бюджетной программы по установленной форме, которая является приложением 1 к Методике, готовят все главные распорядители бюджетных средств по каждой бюджетной программе, для которой составляется паспорт и отчет о его выполнении.

Главные распорядители бюджетных средств в течение 10 дней после составления отчета о выполнении паспорта бюджетной программы подают местному финансовому органу по установленной форме (приложение 2 к Методике) обобщенные результаты анализа эффективности бюджетных программ (на бумажных и электронных носителях).

Давайте, например, рассмотрим программу «Библиотеки».

Цель этой программы: обеспечение прав граждан на библиотечное обслуживание, общей доступности к информации и культурным ценностям, которые собираются, хранятся, предоставляются во временное пользование государственными библиотеками.

Задача: обеспечение доступности для граждан документов и информации, создание условий для полного удовлетворения духовных потребностей граждан, содействие профессиональному и образовательному развитию граждан, комплектование и хранение библиотечных фондов, их учет, контроль за исполнением.

Выполнение результативных показателей бюджетной программы

| Показатели | Предыдущий период | Отчетный период | ||||

| утверждено | выполнено | выполнение плана | утверждено | выполнено | выполнение плана | |

| Показатели эффективности | ||||||

| Количество книговыдач на одного работника, ед. | 10500 | 11000 | 1,048 | 11500 | 12100 | 1,052 |

| Средние затраты на обслуживание одного читателя, грн.* | 71,6 | 74,9 | 0,956 | 75,8 | 75,6 | 1,003 |

| Показатели качества | ||||||

| Динамика увеличения количества книговыдач в плановом периоде по отношению к фактическому показателю предыдущего периода, % | 4,4 | 4,8 | 1,091 | 4,6 | 4,5 | 0,978 |

| * Перевыполнение плановых значений по этому показателю имеет отрицательный эффект на результативность программы (средние затраты на обслуживание одного читателя являются показателем-дестимулятором). Поэтому при расчете учитывается обратное значение | ||||||

Теперь рассчитаем основные параметры оценки:

а) расчет среднего индекса выполнения показателей эффективности бюджетной программы:

б) расчет среднего индекса выполнения показателей качества бюджетной программы:

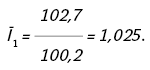

в) расчет сравнения результативности бюджетной программы с показателями предыдущего периода:

Расчет количества набранных баллов по параметру сравнения результативности бюджетной программы с показателями предыдущих периодов. Поскольку Ī1 = 1,025, что соответствует критерию оценки Ī1 ≥ 1, то по этому параметру для данной программы насчитывается 25 баллов.

Конечный расчет общей эффективности бюджетной программы состоит из общей суммы набранных баллов по каждому из параметров оценки:

Сравниваем полученное значение со шкалой оценки эффективности бюджетных программ:

| Эффективность бюджетной программы | Количество баллов (предлагаемая шкала) |

| Высокая | 215 и более |

| Средняя | 190 — 215 |

| Низкая | Менее 190 |

Таким образом, как видим, эта программа имеет высокую эффективность.

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Приказ № 608 — приказ Министерства финансов Украины «Об утверждении Методических рекомендаций по осуществлению оценки эффективности бюджетных программ» от 17.05.2011 г. № 608.