Методологические принципы формирования в бухучете и раскрытия в финансовой отчетности информации об амортизации основных средств и прочих необоротных активов определены в разд. IV НП(С)БУ 121. Зато при начислении амортизации на нематериальные активы следует руководствоваться требованиями, установленными в разд. IV НП(С)БУ 122. Вместе с тем нормы этих документов подробнее детализированы в Методрекомендациях по учету ОС и Методрекомендациях по учету НА.

Собственно, порядок начисления амортизации на необоротные активы вам хорошо известен. Эта процедура обстоятельно и неоднократно освещалась на страницах нашего издания (см. «Бюджетная бухгалтерия», 2015, № 11 и 21). К тому же требования законодательства в отношении начисления амортизации в течение 2016 года существенных изменений не претерпели. Единственным нововведением стало внедрение новых типовых форм расчета амортизации. Поэтому далее рассмотрим лишь основные моменты, которые следует помнить при начислении амортизации, а также порядок заполнения новых форм.

Общие правила начисления амортизации

Амортизация начисляется на объекты необоротных активов в течение всего срока их полезного использования (эксплуатации).

Начинать начисление амортизации следует с месяца, следующего за месяцем введения соответствующего объекта в эксплуатацию. А прекращается начисление начиная с месяца, следующего за месяцем выбытия такого объекта необоротных активов.

Наряду с этим начисление амортизации может временно приостанавливаться, в частности, на период реконструкции, модернизации, достройки, дооборудования и консервации.

И для начала давайте вспомним, что следует понимать под названными выше понятиями.

Так, реконструкция — это перестройка введенного в эксплуатацию в установленном порядке объекта строительства, которая предусматривает изменение его геометрических размеров и/или функционального назначения, вследствие чего происходит изменение основных технико-экономических показателей (п. 3.21 ДБН А.2.2-3-2014 «Состав и содержание проектной документации на строительство», утвержденных приказом Минрегиона от 04.06.2014 г. № 163).

При этом под модернизацией следует понимать комплекс работ, выполнение которых приведет к увеличению экономических выгод в будущем и/или увеличению потенциала полезности. Иначе говоря, результатом модернизации объекта основных средств должно стать его улучшение.

Достройка фактически направлена на увеличение количества мест (площади) здания, объектов и/или качества выполняемых работ или условий их выполнения.

А консервация — это комплекс мероприятий, направленных на долгосрочное (но не более 3 лет) сохранение основных средств в случае прекращения производственной и другой хозяйственной деятельности с возможностью дальнейшего возобновления их функционирования. По крайней мере, такое определение приведено в п. 2 Положения о порядке консервации основных производственных фондов предприятий, утвержденного постановлением КМУ от 28.10.97 г. № 1183.

Имейте в виду: приостанавливать начисление амортизации следует лишь в тех случаях, когда осуществление таких мероприятий предусматривает выведение соответствующего объекта из эксплуатации.

В случае перевода основного средства на реконструкцию, модернизацию, достройку, дооборудование, консервацию прекращаем начислять амортизацию начиная с месяца, следующего за месяцем выбытия такого объекта. А начиная с месяца, следующего за месяцем введения его в эксплуатацию после реконструкции, модернизации, достройки, дооборудования, консервации, необходимо возобновить начисление амортизации.

Выведение объекта основных средств из эксплуатации на период его реконструкции, модернизации, достройки, дооборудования, консервации следует оформить приказом руководителя учреждения.

Определяем базу начисления амортизации

Объектом амортизации согласно п. 1 разд. IV НП(С)БУ 121 является амортизируемая стоимость. При этом под амортизируемой стоимостью подразумевают первоначальную или переоцененную стоимость основных средств за вычетом их ликвидационной стоимости.

В свою очередь, под ликвидационной стоимостью следует понимать сумму денежных средств, которую учреждение ожидает получить от реализации (ликвидации) основных средств после окончания срока их эксплуатации за минусом расходов, связанных с продажей (ликвидацией).

Пример определения ликвидационной стоимости основного средства и отражения этой операции в бухгалтерском учете вы можете найти в консультации «Срок эксплуатации истек, но объект пригоден к эксплуатации: модернизировать или нет» (см. «Бюджетная бухгалтерия», 2015, № 37).

Такую стоимость определяет комиссия учреждения при введении объекта необоротных активов в эксплуатацию. Но на момент зачисления такого объекта на баланс учреждения достоверно определить стоимость, по которой его возможно реализовать после окончания срока службы, практически невозможно. Благо, Минфин принял этот факт к сведению и п. 1 разд. V Методрекомендаций по учету ОС предусмотрел возможность установления ликвидационной стоимости на уровне нуля. Иначе говоря, определение ликвидационной стоимости является не обязанностью, а правом бюджетных учреждений. Именно таким правом и воспользовались большинство учреждений.

Важно! Для объектов, срок (номинальный) эксплуатации которых истек, но которые продолжают использоваться, определение ликвидационной стоимости обязательно.

Таким образом, базой для начисления амортизации является первоначальная (переоцененная) стоимость объекта необоротных активов и ни в коем случае не его остаточная (балансовая) стоимость. Ведь последняя является разницей между первоначальной (переоцененной) стоимостью определенного объекта и суммой его накопленного износа. Следовательно, при начислении амортизации бухгалтер должен отталкиваться прежде всего от суммы, указанной по дебету соответствующего субсчета счета 10.

Устанавливаем сроки эксплуатации

В первую очередь напомним, что срок полезного использования (эксплуатации) — это период времени, в течение которого учреждение ожидает использовать активы по их назначению.

Для обоснованного установления сроков эксплуатации объектов необоротных активов необходимо учитывать такие факторы, как:

— ожидаемое время использования объекта исходя из его ожидаемой мощности или физической производительности;

— ожидаемый физический и моральный износ с учетом интенсивности использования объекта, качества сервисного обслуживания, а также изменений и совершенствования производства;

— правовые или другие ограничения в отношении использования объекта основных средств.

Бюджетные учреждения могут воспользоваться типовыми сроками полезного использования объектов основных средств, приведенными в приложении 1 к Методрекомендациям по учетной политике. В то же время им предоставлено право устанавливать для основных средств сроки эксплуатации, отличающиеся от типовых. На это указывает п. 7 разд. ІІ упомянутых Методрекомендаций. Но помните, что такие действия требуют обоснования их правомерности (это могут быть ссылки на ведомственные нормативные документы).

Внимание! Установление сроков полезного использования объектов основных средств, которые отличаются от законодательно определенных, обязательно должно найти свое отражение в приказе об учетной политике учреждения.

Кроме того, в приложении к приказу об учетной политике бюджетного учреждения следует привести Ведомость сроков использования групп основных средств такого учреждения.

Кстати, в случае изменения ожидаемых экономических выгод от использования определенного объекта необоротных активов целесообразно пересмотреть срок его полезного использования. Так, ожидаемый срок эксплуатации объекта может существенно увеличиться, скажем, в результате его модернизации (достройки, дооборудования и т. п.) или же, наоборот, уменьшиться — из-за активного развития технологий и, как следствие, активизации процессов морального износа. Решение о пересмотре срока службы конкретного объекта необходимо оформить отдельным распоряжением (приказом) руководителя учреждения. Также советуем в приказе об учетной политике учреждения четко прописать все случаи, когда может проводиться пересмотр сроков полезного использования объектов необоротных активов.

Поэтому начиная с месяца, следующего за месяцем изменения соответствующего объекта, следует начислять амортизацию исходя уже из новой первоначальной (переоцененной) стоимости объекта и нового (пересмотренного) срока использования.

Рассчитываем сумму амортизации

По общему правилу начисление амортизации предусмотрено проводить ежеквартально на дату баланса путем деления годовой суммы амортизации на 4 ( п. 5 разд. IV НП(С)БУ 121). В то же время допускается начисление амортизации и один раз в год. Поэтому выбор только за вами. Но в любом случае периодичность начисления амортизации следует зафиксировать в приказе об учетной политике вашего учреждения.

Помните: иногда необходимо начислять амортизацию чаще одного раза в квартал (год). Такая потребность возникает в случае выбытия объектов необоротных активов в результате продажи, безвозмездной передачи, ликвидации и т. п.

В таких случаях следует начислять амортизацию на необоротные активы только за те месяцы (или месяц), когда объект находился в эксплуатации в течение отчетного квартала (года). То есть, чтобы определить сумму амортизации за месяц, делим годовую сумму амортизации на 12.

Бюджетные учреждения для начисления амортизации на необоротные активы должны применять следующие методы:

| Название метода | К каким объектам применяется | Суть метода |

| Прямолинейный метод | Основные средства, в частности: — дома и сооружения (субсчет 103); — машины и оборудование (субсчет 104); — транспортные средства (субсчет 105); — инструменты, приборы и инвентарь (субсчет 106); — рабочие и производительные животные (субсчет 107), кроме подопытных; — многолетние насаждения (субсчет 108), кроме не достигших эксплуатационного возраста; — прочие основные средства (субсчет 109) Нематериальные активы, в частности: — авторские и смежные с ними права (субсчет 121); — прочие нематериальные активы (субсчет 122) | Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств: где Аг — годовая сумма амортизации, грн.; ПС — первоначальная (переоцененная) стоимость объекта, грн.; ЛС — ликвидационная стоимость объекта, грн.; С — срок полезного использования объекта, годы |

| Метод «50/50» | Прочие необоротные активы, в частности: — библиотечные фонды (субсчет 112), кроме редких и особо ценных документов и их коллекции; — малоценные необоротные материальные активы (субсчет 113); — белье, постельные принадлежности, одежда и обувь (субсчет 114); — временные нетитульные сооружения (субсчет 115); — инвентарная тара (субсчет 117); — материалы долговременного использования для научных целей (субсчет 119) | Амортизация начисляется в первом месяце передачи объекта в эксплуатацию в размере 50 % его первоначальной стоимости и остальные 50 % — в месяце их исключения из активов (списания с баланса) |

Исключение из правил

Не секрет, что амортизации подлежат не все объекты необоротных активов.

Перечень тех из них, на которые не нужно начислять амортизацию, приведем в таблице ниже ( п. 2 разд. IV НП(С)БУ 121):

| Название объекта | Субсчет | Особенности учета |

| Земельные участки | 101 «Земельные участки» | Земля, которая согласно законодательству приобретена и/или предоставлена в пользование учреждению, в том числе сдана в аренду. Речь идет о тех земельных участках, на которые бюджетные учреждения имеют государственные акты на право собственности или право на постоянное пользование ими, на которых проведена экспертная денежная оценка |

| Музейные фонды | 111 «Музейные ценности, экспонаты зоопарков, выставок» | Под такими музейными фондами следует понимать памятники культурного наследия национального или местного значения, которые внесены в Государственный реестр недвижимых памятников Украины, уникальные документы Национального архивного фонда Украины, которые внесены в Государственный реестр национального культурного достояния, хранящиеся в библиотеках согласно Закону Украины «О Национальном архивном фонде и архивных учреждениях» от 24.12.93 г. № 3814-XII, и т. п. как объекты с неопределенным сроком полезного использования |

| Подопытные животные | 107 «Рабочие и производительные животные» | Такие животные учитываются в отдельной подгруппе 5 субсчета 107 «Рабочие и производительные животные». К таким животным относятся собаки, крысы, морские свинки и т. п. |

| Многолетние насаждения, не достигшие эксплуатационного возраста | 108 «Многолетние насаждения» | Планом счетов предусмотрено, что молодые насаждения всех видов учитывают отдельно от насаждений, достигших полного развития (возраста начала плодоношения, смыкания крон и т. п.). Таким образом, с целью разграничения насаждений, подлежащих амортизации, и тех, на которые не нужно начислять износ, в учреждении должен быть правильно организован учет таких насаждений |

| Природные ресурсы | 116 «Природные ресурсы» | К таким объектам относятся минеральные ископаемые, нефтяные скважины, месторождения полезных ископаемых внутренних вод, полосы строительного леса, которые согласно законодательству принадлежат учреждению |

| Незавершенные капитальные инвестиции | 14 «Незавершенные капитальные инвестиции в необоротные активы» | К таким капитальным инвестициям относятся инвестиции в строительство, изготовление (разработку), реконструкцию, модернизацию, приобретение объектов необоротных материальных и нематериальных активов, введение которых в эксплуатацию на дату баланса не произошло |

Кроме того, амортизация не начисляется на нематериальные активы с неопределенным сроком полезного использования (эксплуатации). Четкое указание на это содержит абз. 2 п. 2 разд. IV НП(С)БУ 122.

Организационные моменты начисления амортизации

Начисление амортизации осуществляется при условии, что соответствующий объект необоротных активов состоит на балансе учреждения и находится в эксплуатации. В случае несоблюдения хотя бы одно из этих условий амортизация на такой объект не начисляется. Учитывая это, важно своевременно и правильно оформить поступление таких активов, их перемещение внутри учреждения и выбытие. Напомним, что для аналитического учета объектов основных средств применяется Инвентарная карточка учета объекта основных средств по типовой форме, утвержденной приказом № 818. Такая карточка открывается отдельно на каждый объект основных средств. Основанием для ее заполнения является акт введения в эксплуатацию (в случае приобретения, создания, изготовления объекта) или акт приемки-передачи (в случае безвозмездного получения объекта), а также техническая и другая сопроводительная документация.

В то же время определить, находится ли конкретный объект необоротных активов в эксплуатации на определенную дату, иногда бывает достаточно сложно. А еще сложнее — воссоздать схему движения того или иного объекта в течение отчетного периода (квартала, года) и отследить факты его временного выведения из эксплуатации (например, в связи с модернизацией или дооборудованием). Конечно, все перемещения объекта необоротных активов обязательно должны быть зафиксированы в его инвентарной карточке. Однако без надлежащей систематизации такой информации существует большая вероятность того, что эти факты не будут учтены при начислении амортизации. Значит, следует позаботиться о налаживании учета движения необоротных активов на надлежащем уровне.

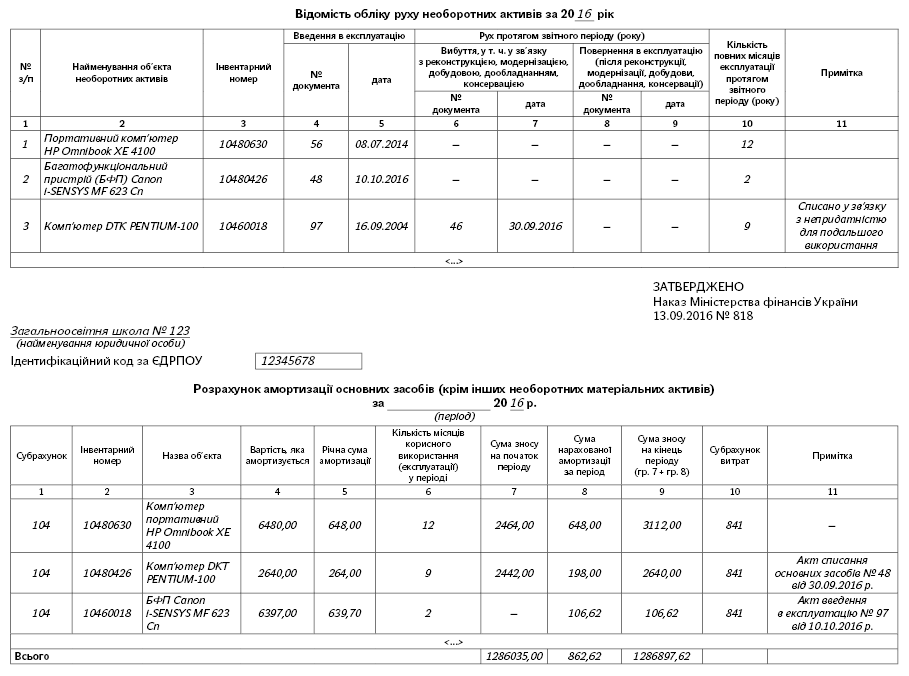

С этой целью рекомендуем вести Ведомость учета движения необоротных активов за квартал (год). Форму такого документа учреждение должно разработать самостоятельно. В качестве образца вы можете воспользоваться формой, приведенной на с. 21 этого номера. Руководитель учреждения должен утвердить своим приказом форму такой ведомости, а саму форму следует привести в приложении к приказу об учетной политике. Заполнять такую ведомость необходимо в течение отчетного периода (квартала, года) по мере осуществления операций по перемещению объектов необоротных активов в учреждении, а на конец квартала (года) — подводить итоги их движения. Основанием для осуществления записей в ведомости будут данные актов передачи на ремонт, реконструкцию и модернизацию основных средств и актов приемки отремонтированных, реконструированных и модернизированных основных средств. Ведение такой ведомости даст возможность четко отслеживать время пребывания каждого объекта необоротных активов в эксплуатации в течение соответствующего периода. Как следствие, процесс начисления амортизации значительно упростится.

Итак, подытожим. Для начисления амортизации бухгалтер должен иметь в своем распоряжении следующую информацию:

— полный перечень объектов необоротных активов, состоящих на балансе учреждения;

— данные об их первоначальной (переоцененной) стоимости;

— количество полных календарных месяцев эксплуатации каждого объекта;

— срок полезного использования объекта необоротных активов.

В свою очередь, с целью своевременного получения таких сведений необходимо обеспечить:

во-первых, ведение оперативного учета движения необоротных активов в течение года;

во-вторых, начисление амортизации на необоротные активы в течение отчетного периода (в случае выбытия объекта необоротных активов в течение отчетного периода);

в-третьих, обобщение данных по учету движения необоротных активов и начислению амортизации в последний рабочий день отчетного периода.

Документальное оформление начисления амортизации

Для документального оформления начисления амортизации на необоротные активы в бюджетных учреждениях предназначены:

— Расчет амортизации основных средств (кроме прочих необоротных материальных активов);

— Расчет амортизации прочих необоротных материальных активов.

Типовые формы этих первичных документов были утверждены приказом № 818 и вступили в силу с 04.11.2016 г. В отличие от их предшественника — Ведомости начисления износа на основные средства (типовая форма № ОС-12 (бюджет)) — новые формы полностью отвечают требованиям в отношении ведения учета необоротных активов НП(С)БУ 121 и Методрекомендаций по учету ОС. И аргументом, свидетельствующим в пользу этого, является уже сам факт разграничения начисления амортизации на основные средства и прочие необоротные активы. Ведь подходы к начислению амортизации на эти объекты необоротных активов, предусмотренные действующим законодательством, и в самом деле имеют существенные отличия.

Если говорить конкретно, то для определения суммы амортизации объектов основных средств предназначен Расчет амортизации основных средств (кроме прочих необоротных материальных активов). Кстати, этот документ может применяться и для исчисления суммы амортизации нематериальных активов. В этом расчете должна найти свое отражение информация о названии объекта, его инвентарном номере, субсчете учета соответствующего объекта и субсчете учета расходов на амортизацию. Также при заполнении этого документа следует указать амортизируемую стоимость, годовую сумму амортизации, количество месяцев эксплуатации соответствующего объекта в течение отчетного периода и сумму износа на начало и конец периода.

Наряду с этим для определения суммы амортизации объектов прочих необоротных материальных активов следует применять Расчет амортизации прочих необоротных материальных активов. Форма этого документа предусматривает отражение в нем названия объекта (группы объектов), номенклатурного номера, субсчета, на котором учитывается объект (группа объектов), и субсчета учета расходов на амортизацию. Кроме того, в данном расчете необходимо указать количество объектов в группе, их первоначальную стоимость и суммы начисленной амортизации при введении в эксплуатацию и при списании.

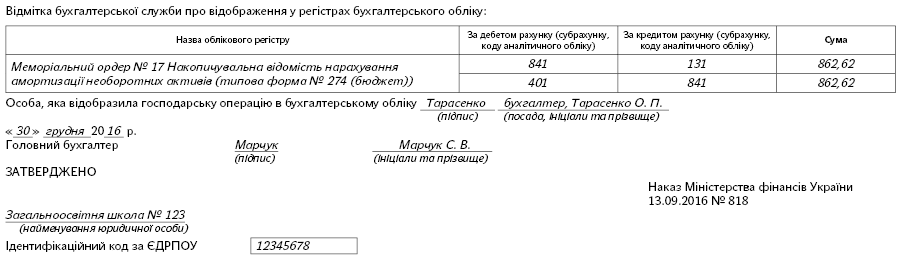

Также не забудьте, что в обоих указанных выше документах нужно отразить корреспонденцию субсчетов по начислению амортизации с указанием названий учетных регистров.

Для наглядности предлагаем рассмотреть порядок заполнения таких первичных документов на условном примере.

Пример. Приказом об учетной политике учреждения предусмотрено, что начисление амортизации в учебном заведении проводится на годовую дату баланса.

Согласно данным бухгалтерского учета учебного заведения на конец 2016 года в составе основных средств (субсчет 104 «Машины и оборудование») учитываются следующие объекты:

— портативный компьютер HP Omnibook XE 4100, дата введения в эксплуатацию — 08.07.2014 г., первоначальная стоимость — 6480 грн., срок полезного использования — 10 лет, количество месяцев эксплуатации в течение года — 12, сумма износа на начало года — 918 грн.;

— многофункциональное устройство (МФУ) Canon i-SENSYS MF 623 Cn, дата введения в эксплуатацию — 10.10.2016 г., первоначальная стоимость — 6397 грн., срок полезного использования — 10 лет, количество месяцев эксплуатации в течение года — 2.

Кроме того, в течение года в связи с ликвидацией произошло выбытие компьютера DTK PENTIUM-100. Дата введения этого компьютера в эксплуатацию — 16.09.2004 г., первоначальная стоимость — 2640 грн., срок полезного использования — 10 лет, количество месяцев эксплуатации в течение года — 9, сумма износа на начало года — 2442 грн., дата списания с баланса — 30.09.2016 г.

Информация о движении основных средств в течение года занесена в Ведомость учета движения необоротных активов (см. бланк).

Порядок расчета суммы амортизации, начисленной за год:

— портативный компьютер — сумма амортизации, начисленной за год, составляет 648 грн. (6480 грн. : 10 лет);

— МФУ — годовая сумма амортизации составляет 639,70 грн. (6397 грн. : 10 лет), сумма амортизации за месяц: 639,70 грн. : 12 месяцев = 53,31 грн., сумма амортизации на конец года: 53,31 грн. х 2 месяца = 106,62 грн.;

— компьютер — годовая сумма амортизации составляет 264 грн. (2640 грн. : 10 лет), сумма амортизации за месяц: 264 грн. : 12 месяцев = 22 грн., сумма амортизации на конец года: 22 грн. х 9 месяцев = 198 грн.

Результаты расчета суммы амортизации этих объектов основных средств отражены в Расчете амортизации основных средств (кроме прочих необоротных материальных активов).

Пример заполнения этого документа вы найдете ниже.

Кроме того, в течение отчетного года произошли изменения в составе прочих необоротных активов, в частности:

22.08.2016 г. для обустройства одного из учебных классов было приобретено и передано в использование 12 парт ученических стоимостью 403 грн. каждая на общую сумму 4836 грн. (403 грн. х 12 шт.), а также 24 стула по цене 227 грн. каждый на сумму 5448 грн. (227 грн. х 24 шт.);

31.08.2016 г. в связи с непригодностью для дальнейшего использования списано 12 монолитных парт со стульями, первоначальная стоимость которых составляла 672 грн. (56 грн. х 12 шт.).

Порядок расчета суммы амортизации этих необоротных активов следующий:

сумма амортизации, начисленной при передаче парт в использование, — 4836 грн. х 50 % = 2418 грн., в том числе за единицу — 2418 грн. : 12 шт. = 201,50 грн.;

сумма амортизации, начисленной при передаче стульев в использование, — 5448 грн. х 50 % = 2724 грн., в том числе за единицу — 2724 грн. : 24 шт. = 113,50 грн.;

сумма амортизации, начисленной при списании монолитных парт с баланса, — 672 грн. х 50 % = 336 грн., в том числе за единицу — 336 грн. : 12 шт. = 28 грн.

Результаты исчисления амортизации указанных необоротных активов отражены в Расчете амортизации прочих необоротных материальных активов, приведенном ниже в бланке.

Имейте в виду, что суммы начисленной амортизации в разрезе объектов необоротных активов (групп объектов) обязательно должны найти свое отражение в соответствующих Инвентарных карточках учета объектов основных средств и Инвентарных карточках группового учета основных средств. Типовые формы этих документов утверждены приказом № 818.

Порядок отражения начисления амортизации в учете и отчетности

Для учета и обобщения информации о начисленной в течение отчетного периода амортизации, потерях от уменьшения полезности (восстановление полезности) и сумме износа необоротных материальных и нематериальных активов Планом счетов предназначен счет 13 «Износ (амортизация) необоротных активов». И в зависимости от вида необоротных активов, подлежащих амортизации, применяются следующие субсчета:

— 131 «Износ основных средств»;

— 132 «Износ прочих необоротных материальных активов»;

— 133 «Износ нематериальных активов».

Внимание! Сумму амортизации, начисленной на объекты необоротных активов, следует отражать в бухгалтерском учете и финансовой отчетности в гривнях с копейками.

Сумму начисленной амортизации согласно п. 8 разд. V Методрекомендаций по учету ОС бюджетные учреждения относят на увеличение суммы износа необоротных активов и расходов. При этом учет сумм начисленной амортизационных отчислений основных средств, прочих необоротных материальных активов и нематериальных активов следует вести на субсчете 841 «Расходы на амортизацию необоротных активов». По дебету этого субсчета осуществляется начисление амортизации, а по кредиту — списание на субсчет 401 «Фонд в необоротных активах по их видам».

На основании расчетов амортизационных отчислений на общую сумму начисленного износа делают записи в мемориальном ордере типовой формы № 274 (бюджет). В дальнейшем данные этого учетного регистра обобщают в книге «Журнал-Главная».

Завершающим этапом является составление на основании книги «Журнал-Главная» финансовой отчетности. В частности, суммы начисленной в течение отчетного периода амортизации необоротных активов отражают в строках 111, 121 и 131 формы № 1 «Баланс».

Нормативные документы

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

НП(С)БУ 122 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 122 «Нематериальные активы», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации по учету ОС — Методические рекомендации по бухгалтерскому учету основных средств для субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Методрекомендации по учету НА — Методические рекомендации по бухгалтерскому учету нематериальных активов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Методрекомендации по учетной политике — Методические рекомендации по учетной политике субъекта государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

План счетов — План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611.

Приказ № 818 — приказ Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 г. № 818.