Принципы предоставления платных социальных услуг

Начнем с того, что вопросы деятельности территориальных центров социального обслуживания (предоставления социальных услуг) (далее — терцентр) определены в Типовом положении № 1417.

Терцентр создается для предоставления социальных услуг гражданам, находящимся в сложных жизненных обстоятельствах и нуждающимся в посторонней помощи, по месту проживания, в условиях стационарного, временного или дневного пребывания.

Терцентр в соответствии с п. 6 Перечня № 1417 обеспечивает бесплатное в объемах, определенных государственными стандартами, предоставление социальных услуг:

— гражданам преклонного возраста, инвалидам, больным (из числа лиц трудоспособного возраста на период до установления им группы инвалидности, но не более четырех месяцев), не способных к самообслуживанию и не имеющих родственников, которые должны обеспечить им уход и помощь, или родственники являются гражданами преклонного возраста или признаны инвалидами в установленном порядке;

— гражданам, которые находятся в сложной жизненной ситуации в связи с безработицей и зарегистрированы в государственной службе занятости как ищущие работу, а также в связи со стихийным бедствием, катастрофой (и имеют на своем содержании несовершеннолетних детей, детей-инвалидов, лиц преклонного возраста, инвалидов), если среднемесячный совокупный доход их семей ниже прожиточного минимума для семьи.

В соответствии с п. 7 Перечня № 1417 терцентр может предоставлять платные социальные услуги (в пределах имеющихся возможностей), определенные Перечнем № 12 и Перечнем № 1417:

— гражданам преклонного возраста, инвалидам, больным, не способным к самообслуживанию и имеющим родственников, которые должны обеспечить им уход и помощь;

— гражданам, которые находятся в сложной жизненной ситуации в связи с безработицей и зарегистрированы в государственной службе занятости как ищущие работу, а также в связи со стихийным бедствием, катастрофой (и имеют на своем содержании несовершеннолетних детей, детей-инвалидов, лиц преклонного возраста, инвалидов), если среднемесячный совокупный доход их семей выше прожиточного минимума для семьи.

Тарифы на платные социальные услуги устанавливаются терцентром и утверждаются его директором.

Средства, поступающие от предоставления платных социальных услуг, используются в установленном законодательством порядке.

Так, согласно п. 4 ст. 13 БКУ плата за услуги, предоставляемые бюджетными учреждениями согласно их основной деятельности, относится к первой подгруппе первой группы собственных поступлений бюджетных учреждений.

Расходовать средства этой подгруппы можно на покрытие расходов, связанных с организацией и предоставлением услуг, которые предоставляются бюджетными учреждениями согласно их основной деятельности.

Социальные услуги сверх объемов, определенных государственными стандартами социальных услуг, предоставляются за плату.

Отметим: как исключение граждане, имеющие родственников, которые должны обеспечить им уход и помощь, могут освобождаться от платы за предоставление социальных услуг в структурных подразделениях территориального центра в случае, если такие родственники относятся к малообеспеченным и получают государственную социальную помощь в установленном законодательством порядке, зависимы от психоактивных веществ, алкоголя, находятся в местах лишения свободы и т. п.

Для этого местный орган исполнительной власти или орган местного самоуправления, создавший территориальный центр, самостоятельно или через созданную им комиссию принимает решение (распоряжение) об освобождении граждан, имеющих родственников, которые должны обеспечить им уход и помощь, от указанной платы.

Кстати, право органов местного самоуправления устанавливать за счет собственных средств и благотворительных поступлений дополнительные к установленным законодательством гарантии по социальной защите населения закреплено в ч. 1 п.п. «а» п. 1 ст. 33 Закона № 280.

Поскольку все же случаи освобождения от платы являются исключительными, основная масса лиц, которые имеют родственников, но нуждаются в социальных услугах, должны обслуживаться за плату.

Обратим внимание на то, что для получения социальных услуг, предоставляемых государственными и коммунальными субъектами, лицо, нуждающееся в них, должно обратиться с письменным заявлением в местный орган исполнительной власти или орган местного самоуправления. Об этом сказано в ст. 9 Закона № 966.

Согласно п. 3 Перечня № 1417 для предоставления социальных услуг граждане подают письменное заявление структурному подразделению по вопросам социальной защиты населения местной государственной администрации или исполнительному органу городского, районного в городе совета по месту проживания/пребывания. Форма заявления утверждена приказом № 135.

Эти органы в трехдневный срок после поступления заявления направляют запрос заведению здравоохранения по месту проживания/пребывания гражданина для получения медицинского заключения о его способности к самообслуживанию и потребности в постоянной посторонней помощи, соответствующему предприятию, учреждению, организации, предоставляющим услуги по содержанию домов и сооружений и придомовых территорий, или исполнительному органу сельского (поселкового) совета по месту регистрации гражданина для получения справки о составе семьи или зарегистрированных в жилом помещении/доме лицах и в территориальный орган ГФС для получения справки о доходах гражданина (в случае необходимости).

Документом, регулирующим порядок предоставления платных услуг, связанных с выполнением основных функций и задач учреждения, является Положение о предоставлении платных услуг. Поэтому для предоставления платных услуг терцентр должен разработать такое Положение, в котором, в частности, следует предусмотреть требования по организации предоставления услуг, перечень платных социальных услуг, которые планируется предоставлять, порядок выполнения работ на платной основе, порядок расчетов за платные услуги и т. п.

Обслуживание граждан терцентром проводится на основании договора.

Форма договора должна соответствовать Типовой форме Договора о социальном обслуживании (предоставлении социальных услуг) отделением социальной помощи на дому одинокого (проживающего в одиночестве) гражданина, утвержденной приказом № 135.

Напомним, что основные требования по заключению договоров о предоставлении услуг определены ГКУ.

Договор о предоставлении терцентром платных социальных услуг должен отвечать требованиям, определенным для договоров о предоставлении услуг, которые приведены в гл. 63 ГКУ.

Согласно п. 1 ст. 901 этого Кодекса по договору о предоставлении услуг одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) предоставить услугу, потребляемую в процессе совершения определенного действия или осуществления определенной деятельности, а заказчик обязуется оплатить исполнителю указанную услугу, если иное не установлено договором.

Если договором предусмотрено предоставление услуг за плату, заказчик обязан оплатить предоставленную ему услугу в размере, в сроки и в порядке, установленные договором ( п. 1 ст. 903 ГКУ).

Следует также обратить внимание на п. 2 ст. 632 ГКУ, в котором определено, что изменение цены после заключения договора допускается только в случаях и на условиях, установленных договором или законом.

Расчет стоимости платных социальных услуг

Возможно, было бы целесообразно рассчитывать цены на социальные услуги, предоставляемые терцентром, централизованно на государственном уровне, но на сегодняшний день общих тарифов не существует, поэтому каждый терцентр определяет цены на платные социальные услуги самостоятельно.

Как мы уже отмечали, методика расчета платных социальных услуг в конце прошлого года изменилась. Поэтому давайте вместе разберемся, как именно теперь нужно рассчитывать стоимость платных социальных услуг, и рассмотрим конкретные примеры расчета.

Методика № 1186 предлагает стоимость социальной услуги рассчитывать в соответствии с экономически обоснованными плановыми расходами, определенными на основании государственных и отраслевых нормативов расходов ресурсов, калькуляции стоимости социальных услуг за счет бюджетных средств, с учетом цен на материальные ресурсы и услуги за предыдущий период на основе расчетных финансовых показателей.

Стоимость каждой социальной услуги целесообразно определять отдельно на основе Типовой структуры расходов для определения стоимости социальной услуги в расчете на один человеко-час (в зависимости от условий предоставления социальной услуги), которая содержит статьи прямых и административных расходов.

Давайте рассмотрим, какие именно расходы входят в прямые и административные расходы.

К прямым расходам относятся:

— заработная плата и единый взнос на общеобязательное государственное социальное страхование основного и вспомогательного персонала;

— расходы на приобретение товаров, работ и услуг, непосредственно связанных с предоставлением социальной услуги основным и вспомогательным персоналом (в том числе предметы, материалы, оборудование и инвентарь; медикаменты, перевязочные материалы; продукты питания; сопутствующие работы и услуги; другие расходы на приобретение товаров, работ и услуг);

— прочие прямые расходы, необходимые для предоставления услуги (на транспортировку, ремонт и обслуживание специального оборудования и других специальных средств, амортизацию специального оборудования и других специальных средств и т. п.).

К административным рекомендуется относить расходы:

— на заработную плату и единый взнос на общеобязательное государственное социальное страхование административного, управленческого, хозяйственного и обслуживающего персонала;

— на возмещение Пенсионному фонду Украины сумм фактических расходов на выплату и доставку пенсий, разницы между суммой пенсии, назначенной в соответствии с Законом № 848, и суммой пенсии, исчисленной в соответствии с другими законодательными актами, на которую имеет право лицо, согласно законодательству финансируемое за счет средств предприятий, учреждений, организаций;

— на приобретение товаров, работ и услуг (в том числе предметы, материалы, оборудование и инвентарь; работы и услуги; другие расходы);

— прочие административные расходы (аренда и обслуживание помещений, зданий и сооружений; коммунальные услуги и энергоносители; связь; транспортные расходы на административные нужды; командировки работников; ремонт и обслуживание оборудования административного назначения; амортизация основных средств нематериальных активов и других необоротных материальных активов административного назначения и т. п.).

Кстати, не забывайте, что все эти расходы являются рекомендованными, а не догмой! Поэтому каждое заведение, предоставляющее социальные услуги, должно учитывать все свои конкретные особенности.

Отметим, что при определении стоимости социальной услуги учитывают стоимость предоставления такой услуги одному получателю в течение одного человеко-часа, время на ее предоставление и количество получателей.

В стоимость конкретной социальной услуги Методика № 1186 предлагает включать часть всех административных расходов субъекта, которая определяется с учетом коэффициента распределения административных расходов: отношение заработной платы основного и вспомогательного персонала, привлеченного к предоставлению конкретной социальной услуги, к заработной плате всего основного и вспомогательного персонала, предоставляющего социальные услуги по разным договорам и проектам субъекта.

Заметим, что такой метод включения административных услуг в стоимость платных услуг широко распространен и в других бюджетных сферах и успешно применяется на практике.

Однако при этом не следует забывать о п. 3 Порядка № 268, в котором указано, что административные расходы включаются в тариф на платную социальную услугу в размере не более 15 % расходов на оплату труда, определенных по нормам обслуживания для предоставления этой услуги работником (работниками).

Поскольку этот Порядок утвержден постановлением КМУ, он имеет более высокую законодательную силу, нежели Методика № 1186. В связи с этим считаем: в случае если доля административных расходов, рассчитанная по формуле, приведенной в этой Методике, будет выше 15 % соответствующих расходов на оплату труда, то следует руководствоваться требованиями именно этого Порядка.

Размеры отдельных категорий и/или статей расходов заказчика социальных услуг или субъекта рекомендуется определять самостоятельно исходя из стоимости рабочей силы, товаров, работ и услуг в соответствующей административно-территориальной единице.

Рассмотрим, какие именно формулы предлагает использовать Методика № 1186 для расчета стоимости социальной услуги, а также для формирования и оценки калькуляции расходов на предоставление социальных услуг.

Для расчета общей стоимости услуги можно использовать такую формулу:

ВСП = ВЧ х ВОГ х КО,

где:

ВСП — стоимость социальной услуги;

ВЧ — затраты времени на предоставление социальной услуги (количество человеко-часов);

ВОГ — стоимость предоставления социальной услуги в течение одного человеко-часа;

КО — количество получателей социальной услуги.

При этом стоимость предоставления социальной услуги в течение одного человеко-часа можно рассчитать следующим образом:

ВОГ = ПВ + ЧАВ + ПДВ,

где:

ВОГ— стоимость предоставления социальной услуги в течение одного человеко-часа;

ПВ — прямые расходы;

ЧАВ — доля административных расходов, учитываемая при определении стоимости социальной услуги;

ПДВ — налог на добавленную стоимость. Обычно этот налог учитывается только в том случае, когда предоставитель услуг является плательщиком НДС.

Далее рассмотрим формулу для расчета прямых расходов:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД,

где:

ПВ — прямые расходы;

ЗПЄВ — заработная плата и единый взнос на общеобязательное государственное социальное страхование основного и вспомогательного персонала;

ПТРП — приобретение товаров, работ и услуг, непосредственно связанных с предоставлением социальной услуги;

ІПВ — прочие прямые расходы;

РД — количество рабочих дней в году;

НТРД — норма продолжительности рабочего дня в часах.

Расходы на оплату труда основного и вспомогательного персонала рассчитываются путем сложения сумм заработной платы основного и вспомогательного персонала и сумм ЕСВ. Таким образом, формула имеет следующий вид:

ЗПЄВ = ЗП + ЄВ,

где:

ЗПЄВ — заработная плата и единый взнос на общеобязательное государственное социальное страхование основного и вспомогательного персонала;

ЗП — заработная плата основного и вспомогательного персонала;

ЄВ — единый взнос на общеобязательное государственное социальное страхование с заработной платы основного и вспомогательного персонала.

Остановимся подробнее на расходах на оплату труда. Рассмотрим на схеме, какие именно категории работников рекомендуется включать в штат работников, которые непосредственно участвуют в предоставлении социальной услуги или привлечены к ее предоставлению.

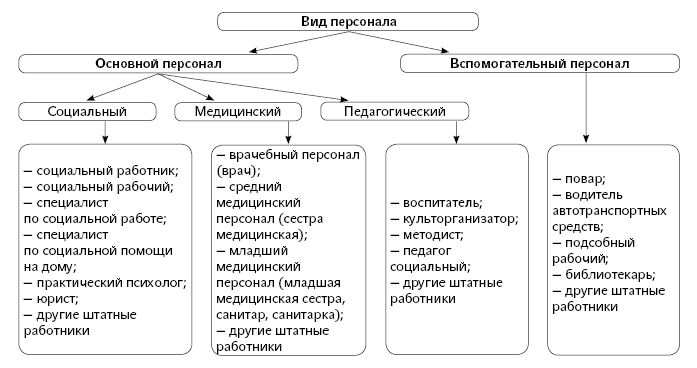

Заметим: исходя из особенностей предоставления конкретной социальной услуги, можно приобщать к основному или вспомогательному персоналу других работников, помимо указанных выше на схеме.

При этом в прямые расходы рекомендуется включать заработную плату работников, непосредственно привлеченных к процессу предоставления социальных услуг.

Методика № 1186 рекомендует исчислять заработную плату на основании должностных окладов и других условий оплаты труда, предусмотренных действующим законодательством.

Перечень и количество должностей работников целесообразно определять согласно штатному расписанию.

Нагрузку на штатных работников следует определять в соответствии с нормами затрат времени, необходимого для предоставления услуги соответствующими работниками с учетом особенностей социальной услуги и индивидуальных потребностей отдельных категорий получателей. При этом нормы временных затрат могут определяться терцентром самостоятельно.

Методика № 1186 рекомендует работу привлеченных специалистов соответствующей специализации (медиков, педагогов, психологов и других) оплачивать исходя из уровня их фактического привлечения к предоставлению социальной услуги. При этом следует соблюдать рамки, определенные Типовыми нормативами, в соответствии со спецификой социальной услуги.

Важный момент: в случае предоставления социальной услуги за пределами места работы специалиста оплату его труда предлагается проводить за все время, затраченное на предоставление социальной услуги, а также за время, затраченное работником на проезд к месту предоставления социальной услуги и обратно.

Размер ЕСВ основного и вспомогательного персонала определяется действующим законодательством. Напомним: с 1 января 2016 года ставка ЕСВ для работников бюджетных учреждений составляет 22 %.

Теперь рассмотрим, как рассчитать расходы на приобретение товаров, работ и услуг.

Расходы на приобретение товаров, работ и услуг в Методике № 1186 рекомендуется рассчитывать по такой формуле:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ,

где:

ПТРП — приобретение товаров, работ и услуг;

ПМО — предметы, материалы, оборудование и инвентарь (в том числе мягкий инвентарь и спецодежда), используемые для предоставления социальной услуги;

МПМ — медикаменты и перевязочные материалы, используемые для предоставления социальной услуги;

ПХ — продукты питания, закупаемые для организации питания получателей, если это предусмотрено государственными стандартами социальных услуг;

СРП — сопутствующие работы и услуги, закупаемые для предоставления социальной услуги (например, стирка, утюжка, профессиональное обучение, супервизия для основного персонала);

ІВ — прочие расходы на приобретение товаров и услуг, используемых для предоставления социальной услуги.

Прочие прямые расходы можно рассчитать по формуле:

ІПВ = ТВ + РО + РСА + ІВ,

где:

ІПВ — прочие прямые расходы;

ТВ — транспортные расходы, необходимые для предоставления социальной услуги;

РО — ремонт и обслуживание специального оборудования и других специальных средств, используемых непосредственно для предоставления социальной услуги;

РСА — годовая сумма амортизации специального оборудования и других специальных средств, используемых для предоставления социальной услуги;

ІВ — прочие расходы, непосредственно касающиеся предоставления социальной услуги.

Транспортные расходы в зависимости от особенностей организации предоставления конкретной социальной услуги целесообразно исчислять одним из указанных ниже способов.

Так, если субъект пользуется собственными транспортными средствами, транспортные расходы могут рассчитываться по формуле:

ТВ = ВПММ + РСА,

где:

ТВ — транспортные расходы, необходимые для предоставления социальной услуги;

ВПММ — расходы на горюче-смазочные материалы, связанные с предоставлением социальной услуги, исчисленные в соответствии с нормами расхода топлива и смазочных материалов на автомобильном транспорте;

РСА — годовая сумма амортизации транспортных средств, определенная в соответствии с Национальными положениями (стандартами) бухгалтерского учета в государственном секторе.

При определении норм расхода топлива Методика № 1186 предлагает пользоваться Нормами № 43.

В своих материалах мы неоднократно обращали внимание на то, что применение этих Норм не является обязательным для бюджетных организаций, не входящих в сферу управления Минтранса.

Если же руководитель терцентра примет решение об использовании Норм № 43, то это следует зафиксировать в приказе об учетной политике или же издать отдельный приказ, которым установить, что при списании горюче-смазочных материалов необходимо использовать именно Нормы № 43.

В случае, если терцентр не имеет на балансе автомобиль и компенсирует расходы на проезд работникам, задействованным в предоставлении социальной услуги, транспортные расходы рекомендуется определять в размере стоимости проезда общественным транспортом (кроме такси) в соответствии с проездными документами.

Далее перейдем к административным расходам.

Методика № 1186 рекомендует долю административных расходов, учитываемую при определении стоимости социальной услуги, рассчитывать по такой формуле:

ЧАВ = АВ х КРАВ : РД : НТРД,

где:

ЧАВ — доля административных расходов, учитываемая при определении стоимости социальной услуги;

АВ — административные расходы;

КРАВ — коэффициент распределения административных расходов;

РД — количество рабочих дней в году;

НТРД — норма продолжительности рабочего дня в часах.

При этом административные расходы на предоставление социальной услуги предлагается рассчитывать по формуле:

АВ = ЗПЄВ + ПТРП + ІАВ,

где:

АВ — административные расходы;

ЗПЄВ — заработная плата и единый взнос на общеобязательное государственное социальное страхование административного и управленческого, а также хозяйственного и обслуживающего персонала;

ПТРП — приобретение товаров, работ и услуг на административные нужды;

ІАВ — прочие административные расходы.

Заработную плату и ЕСВ административного и управленческого, а также хозяйственного и обслуживающего персонала рекомендуется рассчитывать по той же формуле, которая была приведена нами выше для основного и вспомогательного персонала.

В заработную плату административного и управленческого, а также хозяйственного и обслуживающего персонала целесообразно включать заработную плату работников, выполняющих соответствующие функции при предоставлении социальной услуги.

Отметим, что в административный и управленческий, а также хозяйственный и обслуживающий персонал могут входить работники таких штатных категорий:

1) административный и управленческий персонал:

— директор;

— заместитель директора;

— главный бухгалтер;

— кассир;

— инспектор по кадрам;

— юрисконсульт;

— заведующий канцелярией;

— заведующий хозяйством;

— администратор дежурный;

— другие штатные работники;

2) хозяйственный и обслуживающий персонал:

— рабочий по комплексному обслуживанию и ремонту домов;

— уборщик служебных помещений;

— уборщик территорий;

— водитель автотранспортных средств;

— сторож;

— техник;

— электромонтер по ремонту и обслуживанию электроустановок;

— другие штатные работники.

Заработная плата административного и управленческого персонала исчисляется также на основании размеров должностных окладов и других условий оплаты труда, предусмотренных действующим законодательством.

Логично, что перечень, количество должностей работников, условия оплаты труда предлагается определять согласно штатному расписанию субъекта.

Размер ЕСВ определяется согласно требованиям действующего законодательства, т. е. на сегодня ставка ЕСВ составляет 22 %.

Составляющей определения административных расходов, как было указано выше, являются также расходы на приобретение товаров, работ и услуг на административные нужды. Такие расходы определяются следующим образом:

ПТРП = ПМО + РП + ІВ,

где:

ПТРП — приобретение товаров, работ и услуг для обеспечения административных нужд;

ПМО — предметы, материалы, оборудование и инвентарь для обеспечения административных нужд;

РП — работы и услуги для обеспечения административных нужд;

ІВ — прочие расходы на приобретение товаров, работ и услуг, необходимых для выполнения административных функций.

Следующей составляющей являются прочие административные расходы. Их можно рассчитать по такой формуле:

ІАВ = ОО + КПЕ + ПЗ + ТВ + ВВ + РОО + РСА + ІВ,

где:

ІАВ — прочие административные расходы;

ОО — аренда и обслуживание помещений, зданий и сооружений;

КПЕ — расходы на оплату коммунальных услуг и энергоносителей;

ПЗ — расходы на оплату услуг связи (в том числе почта, телефон, Интернет);

ТВ — транспортные расходы для обеспечения административных нужд;

ВВ — командировочные расходы работников;

РОО — ремонт и обслуживание оборудования административного назначения;

РСА — годовая сумма амортизации нематериальных активов основных средств и амортизация других необоротных материальных активов административного назначения, рассчитанная в соответствии с Национальными положениями (стандартами) бухгалтерского учета в государственном секторе;

ІВ — прочие расходы.

При этом в расходы на оплату коммунальных услуг и энергоносителей включается оплата:

— услуг теплоснабжения;

— услуг водоснабжения и водоотведения;

— услуг поставки электроэнергии;

— услуг поставки природного газа;

— других энергоносителей (в том числе приобретение твердого топлива, сжиженного газа).

Транспортные расходы для обеспечения административных нужд определяются по формуле, приведенной выше на с. 9.

Другими статьями административных расходов предусматриваются расходы на услуги других организаций, в том числе расходы на специализированные тренинги, курсы повышения квалификации работников, услуги по охране и пожарной охране помещений, в которых предоставляются социальные услуги, на связь и другие расходы общехозяйственного назначения и т. п.

Коэффициент распределения административных расходов можно рассчитывать по формуле:

КРАВ = ЗП : ЗВЗП,

где:

КРАВ — коэффициент распределения административных расходов;

ЗП — заработная плата основного и вспомогательного персонала, привлекаемого к предоставлению социальных услуг в рамках заказа;

ЗВЗП — общие расходы на заработную плату основного и вспомогательного персонала, осуществляющего предоставление социальных услуг, по всем договорам (проектам субъекта).

Отметим, что стоимость социальной услуги и состав входящих в нее расходов рекомендуется определять в зависимости от конкретной социальной услуги.

Перечень расходов, которые могут включаться в расчет стоимости социальной услуги, в зависимости от ее особенностей и условий предоставления указан в приложении 3 к Методике № 1186.

Примеры расчета

платных социальных услуг

Для наглядности приведем несколько примеров расчета стоимости платных социальных услуг.

Пример 1. Название платной социальной услуги: стирка белья и одежды (ручная стирка белья весом 5 кг у заказчика на дому в местности без коммунальных удобств).

Описание услуги: принести необходимое количество воды из водоразборной колонки или колодца, подогреть ее до температуры 40 °С, подготовить белье к стирке, налить воду в миску, добавить моющее средство заказчика, постирать, три раза прополоскать в холодной воде. Выстиранное белье отжать и развесить для сушения. Грязную воду вынести и вылить в специально отведенное место. Миску вымыть.

Рассчитаем стоимость услуги.

Сначала вычислим прямые расходы на предоставление услуги. Для этого необходимо определить размер заработной платы и ЕСВ персонала, привлеченного к предоставлению платной социальной услуги; расходы на приобретение товаров, работ и услуг, непосредственно связанных с предоставлением социальной услуги; прочие прямые расходы.

Предположим, что предоставлением платной услуги занимается один социальный работник I квалификационной категории (10-й тарифный разряд).

Ниже в таблице приведем расчет расходов на заработную плату и ЕСВ привлеченного к предоставлению услуги работника:

| № п/п | Название показателя | Размер | Расходы в год, грн. |

| 1 | Должностной оклад социального работника | 2157,00 грн. | 2157,00 грн. х 12 мес. = 25884,00 |

| 2 | Повышение должностного оклада (в соответствии с постановлением № 1093) | 20 % должностного оклада | 25884,00 грн. х 0,2 = 5176,80 |

| 3 | Ежемесячная премия (установленная согласно приказу руководителя) | 15 % должностного оклада | 25884,00 грн. х 0,15 = 3882,60 |

| 4 | Ежегодная материальная помощь на оздоровление в размере должностного оклада | 2157,00 грн. | 2157,00 |

| 5 | Всего заработная плата | 37100,40 (25884,00 + 5176,80 + 3882,60 + 2157,00) | |

| 6 | Единый социальный взнос | 22 % от стр. 5 | 37100,40 грн. х 0,22 = 8162,09 |

| Итого: | 45262,49 | ||

Итак, по упомянутой выше формуле, которую предлагает Методика № 1186, расходы на оплату труда основного и вспомогательного персонала составляют:

ЗПЄВ = ЗП + ЄВ = 37100,40 грн. + 8162,09 грн. = 45262,49 грн.

Далее рассчитаем расходы на приобретение товаров, работ и услуг, непосредственно связанных с предоставлением социальной услуги.

Виды, срок использования и количество ТМЦ, необходимых для предоставления услуги в течение года, принимаем исходя из практики предоставления данной услуги. Цены определяем по данным бухгалтерского учета.

| № п/п | Название ТМЦ | Срок использования (месяцев) | Количество | Цена, грн. | Стоимость, грн. |

| 1 | Халат хлопчатобумажный | 12 | 1 штука | 50,00 | 50,00 |

| 2 | Фартук | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Рукавицы резиновые | 3 | 4 пары | 5,00 | 20,00 |

| 4 | Сумка хозяйственная | 12 | 1 штука | 30,00 | 30,00 |

| 5 | Сапоги резиновые | 12 | 1 пара | 50,00 | 50,00 |

| 6 | Тетрадь | 6 | 2 штуки | 9,00 | 18,00 |

| 7 | Ручка шариковая | 3 | 4 штуки | 3,00 | 12,00 |

| Итого: | 200,00 | ||||

Таким образом, расходы на приобретение товаров, работ и услуг по Методике № 1186 рассчитываем по формуле:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 50 грн. + 20 грн. + 20 грн. + 30 грн. + 50 грн. + 18 грн. + 12 грн. = 200 грн.

Перейдем к расчету прочих прямых расходов.

Как мы указывали выше, в соответствии с Методикой № 1186 они включают транспортные расходы, необходимые для предоставления социальных услуг на дому; расходы на ремонт и обслуживание специального оборудования и других специальных средств, используемых непосредственно для предоставления социальных услуг на дому; годовую сумму амортизации специального оборудования и других специальных средств, используемых для предоставления социальной услуги; другие расходы, непосредственно касающиеся предоставления социальных услуг на дому.

В соответствии со сметой терцентра определяем, что транспортные расходы для обеспечения предоставления социальных услуг на дому в год составляют 7530,00 грн.

Расходы на ремонт и обслуживание специального оборудования и других специальных средств, используемых непосредственно для предоставления социальной услуги, не предусмотрены в этой социальной услуге. Амортизация специального оборудования и других специальных средств, используемых для предоставления социальной услуги, не начисляется. Прочие расходы для предоставления социальных услуг на дому не предусмотрены.

Поэтому прочие прямые расходы, рассчитываемые по формуле: ІПВ = ТВ + РО + РСА + ІВ, в этом случае равны транспортным расходам и составляют 7530,00 грн.

Теперь, с учетом количества рабочих дней в 2016 году (251 день) и нормы продолжительности рабочего дня терцентра (8 часов), исчислим прямые расходы на предоставление услуги:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (45262,49 грн. + 200,00 грн. + 7530,00 грн.) : 251 дн. : 8 ч = 26,39 грн.

Далее перейдем к определению доли административных расходов, учитываемой при определении стоимости платной социальной услуги.

Сначала исчислим административные расходы.

Для этого определим с помощью сметы и штатного расписания терцентра такие данные:

1) заработная плата и ЕСВ административного и управленческого, а также хозяйственного и обслуживающего персонала в год составляют 382586,00 грн.;

2) расходы на приобретение товаров, работ и услуг на административные нужды —23210,00 грн.;

3) прочие административные расходы в сумме 508041,00 грн. состоят из:

— расходов на оплату коммунальных услуг и энергоносителей — 287321,00 грн.;

— расходов на оплату услуг связи (в том числе почта, телефон, Интернет) — 2570,00 грн.;

— транспортных расходов для обеспечения административных нужд — 42000,00 грн.;

— расходов на командировки работников — 2800,00 грн.;

— расходов на ремонт и обслуживание оборудования административного назначения — 7350,00 грн.;

— годовой суммы амортизации нематериальных активов основных средств и амортизации других необоротных материальных активов административного назначения — 166000 грн.

Исходя из этих данных определим сумму административных расходов:

АВ = ЗПЄВ + ПТРП + ІАВ = 382586,00 грн. + 23210,00 грн. + 508041,00 грн. = 913837,00 грн.

Коэффициент распределения административных расходов в соответствии с Методикой № 1186 исчисляется как соотношение заработной платы основного и вспомогательного персонала, привлекаемого к предоставлению социальных услуг в рамках заказа, и общих расходов на заработную плату основного и вспомогательного персонала, осуществляющего предоставление социальных услуг, по всем договорам (проектам).

Предположим, что общие расходы на заработную плату основного и вспомогательного персонала составляют 732134,00 грн.

Таким образом, КРАВ = ЗП : ЗВЗП = 45262,49 грн. : 32134,00 грн. = 0,06 грн.

Теперь у нас имеются все данные для исчисления доли административных расходов:

ЧАВ = АВ х КРАВ : РД : НТРД = 913837,00 грн. х 0,06 грн. : 251 дн. : 8 ч = 27,31 грн.

Однако в то же время п. 3 Порядка № 268 определено, что административные расходы включаются в тариф на платную социальную услугу в размере не более 15 % расходов на оплату труда, определенных по нормам обслуживания для предоставления этой услуги работником (работниками). Поэтому долю административных расходов необходимо учитывать в размере 3,38 грн. (45262,49 грн. : 251 дн. : 8 ч х 0,15 = 3,38 грн.).

Теперь рассчитаем стоимость предоставления социальной услуги в течение одного человеко-часа:

ВОГ = ПВ + ЧАВ = 26,39 грн. + 3,38 грн. = 29,77 грн.

Определив стоимость предоставления социальной услуги в течение одного человеко-часа, перейдем к расчету общей стоимости услуги. Для этого следует определиться с продолжительностью ее предоставления.

При определении продолжительности предоставления этой услуги можно провести хронометраж или взять в качестве базы карту 13 Межотраслевых норм времени на обработку белья в прачечных с механизированным, полумеханизированным и ручным процессом, утвержденных приказом Минтруда от 11.05.2004 г. № 106 (ср. ). Норма времени на ручную стирку 100 кг сухого белья составляет 29,6 часа, тогда норма времени на 5 кг сухого белья составляет 1,48 часа.

Также необходимо прибавить время, которое социальный работник тратит на дорогу к заказчику и обратно.

В соответствии с хронометражем, проведенным комиссией на основании приказа директора терцентра, время на дорогу от терцентра до района, где проживает заказчик, составляет 35 минут. Следовательно, с учетом времени, необходимого для возвращения, общее время в пути будет составлять: 35 минут + 35 минут = 1 час 10 минут (1,17 часа).

Теперь исчислим стоимость платной социальной услуги:

ВСП = ВЧ х ВОГ х КО = (1,48 ч + 1,17 ч) х 29,77 грн. х 1 чел. = 78,89 грн.

Таким образом, стоимость предоставления платной социальной услуги по ручной стирке белья весом 5 кг у заказчика на дому в местности без коммунальных удобств будет составлять 78,89 грн.

Пример 2. Название платной социальной услуги: парикмахерские услуги (женская стрижка — классический боб).

Описание услуги: предоставить услугу стрижки волос без мытья головы, убрать рабочее место, продезинфицировать инструмент.

Рассчитаем стоимость услуги.

Сначала рассчитаем прямые расходы на предоставление услуги. Для этого необходимо определить размер заработной платы и ЕСВ основного и вспомогательного персонала, привлеченного к предоставлению платной социальной услуги; расходы на приобретение товаров, работ и услуг, непосредственно связанных с предоставлением социальной услуги; прочие прямые расходы.

Предположим, что предоставлением платной услуги занимается один парикмахер II класса (3-й тарифный разряд).

Приведем расчет расходов на заработную плату и ЕСВ привлеченного к предоставлению услуги работника.

| № п/п | Название показателя | Размер | Расходы в год, грн. |

| 1 | Должностной оклад парикмахера | 1532,00 грн. | 1532,00 грн. х 12 мес. = 18384,00 |

| 2 | Повышение должностного оклада (в соответствии с постановлением № 1093) | 20 % должностного оклада | 18384,00 грн. х 0,2 = 3676,80 |

| 3 | Ежемесячная премия | 15 % должностного оклада | 18384,00 грн. х 0,15 = 2757,60 |

| 4 | Ежегодная материальная помощь на оздоровление в размере должностного оклада | 1532,00 грн. | 1532,00 |

| 5 | Всего заработная плата | 26350,40 (18384,00 грн. + 3676,80 грн. + 2757,60 грн. + 1532,00 грн.) | |

| 6 | Единый социальный взнос | 22 % от стр. 5 | 26350,40 грн. х 0,22 = 5797,09 |

| Итого: | 32147,49 | ||

Итак, по упомянутой выше формуле, которую предлагает Методика № 1186, расходы на оплату труда основного и вспомогательного персонала составляют:

ЗПЄВ = ЗП + ЄВ = 26350,40 грн. + 5797,09 грн. = 32147,49 грн.

Далее рассчитаем расходы на приобретение товаров, работ и услуг, непосредственно связанных с предоставлением выбранной социальной услуги.

Виды, срок использования и количество ТМЦ, необходимых для предоставления услуги в течение года, принимаем исходя из практики предоставления этой услуги. Цены определяем по данным бухгалтерского учета.

Рассмотрим два возможных варианта предоставления услуги, а именно: в парикмахерском кабинете терцентра и с выездом парикмахера к заказчику (человеку с ограниченной активностью или лежачему больному).

Рассчитаем расходы на приобретение товаров, работ и услуг при предоставлении услуги в условиях терцентра:

| № п/п | Название приобретенных средств | Срок использования (месяцев) | Количество | Цена, грн. | Стоимость, грн. |

| 1 | Ножницы парикмахерские | 12 | 1 штука | 100,00 | 100,00 |

| 2 | Фартук | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Полотенце хлопчатобумажное | 3 | 4 штуки | 20,00 | 80,00 |

| 4 | Дезинфицирующий раствор | 12 | 2 литра | 115,00 | 230,00 |

| 5 | Тетрадь | 6 | 2 штуки | 9,00 | 18,00 |

| 6 | Ручка шариковая | 3 | 4 штуки | 3,00 | 12,00 |

| Итого: | 460,00 | ||||

Расчет расходов на приобретение товаров, работ и услуг по Методике № 1186 выглядит следующим образом:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 100 грн. + 20 грн. + 80 грн. + 230 грн. + 18 грн. + 12 грн. = 460 грн. Если платная услуга предоставляется с выездом к заказчику, расчет расходов на приобретение товаров, работ и услуг будет следующим:

| № п/п | Название приобретенных средств | Срок использования (месяцев) | Количество | Цена, грн. | Стоимость, грн. |

| 1 | Ножницы парикмахерские | 12 | 1 штука | 100,00 | 100,00 |

| 2 | Фартук | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Полотенце хлопчатобумажное | 3 | 4 штуки | 20,00 | 80,00 |

| 4 | Дезинфицирующий раствор | 12 | 2 литра | 115,00 | 230,00 |

| 5 | Тетрадь | 6 | 2 штуки | 9,00 | 18,00 |

| 6 | Ручка шариковая | 3 | 4 штуки | 3,00 | 12,00 |

| 7 | Сумка хозяйственная | 12 | 1 штука | 30,00 | 30,00 |

| 8 | Тапочки комнатные | 6 | 2 пары | 35,00 | 70,00 |

| Итого: | 560,00 | ||||

В этом случае расчет расходов на приобретение товаров, работ и услуг будет следующим:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 100 грн. + 20 грн. + 80 грн. + 230 грн. + 18 грн. + 12 грн. + 30,00 грн. + 70,00 грн = 560 грн.

Перейдем к расчету прочих прямых расходов.

Как мы отмечали выше, в соответствии с Методикой № 1186 они включают транспортные расходы, необходимые для предоставления социальных услуг на дому; расходы на ремонт и обслуживание специального оборудования и других специальных средств, используемых непосредственно для предоставления социальных услуг на дому; годовую сумму амортизации специального оборудования и других специальных средств, используемых для предоставления социальной услуги; прочие расходы, непосредственно касающиеся предоставления социальных услуг на дому.

В соответствии со сметой терцентра определяем, что транспортные расходы для обеспечения предоставления парикмахерских услуг непосредственно на территории терцентра не осуществляются, но такие расходы имеют место при предоставлении парикмахерских услуг на дому и составляют 7530,00 грн.

Расходы на ремонт и обслуживание специального оборудования и других специальных средств, используемых непосредственно для предоставления социальной услуги, не предусмотрены. Амортизация специального оборудования и других специальных средств, используемых для предоставления социальной услуги, не начисляется. Другие расходы для предоставления парикмахерских услуг не предусмотрены.

Теперь с учетом количества рабочих дней в 2016 году (251 день) и нормы продолжительности рабочего дня терцентра (8 часов), исчислим прямые расходы на предоставление услуги в условиях терцентра:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (32147,49 грн. + 460,00 грн.) : 251 д. : 8 ч = 16,24 грн.

Также исчислим прямые расходы на предоставление парикмахерской услуги на дому:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (32147,49 грн. + 560,00 грн. + 7530,00 грн.) : 251 д. : 8 ч = 20,04 грн.

Далее перейдем к определению доли административных расходов, учитываемой при определении стоимости платной социальной услуги.

Сначала исчислим административные расходы.

Для этого определим с помощью сметы и штатного расписания терцентра, что:

1) заработная плата и ЕСВ административного и управленческого, а также хозяйственного и обслуживающего персонала в год составляют 382586,00 грн.;

2) расходы на приобретение товаров, работ и услуг на административные нужды — 23210,00 грн.;

3) прочие административные расходы в сумме 508041,00 грн. состоят из:

— расходов на оплату коммунальных услуг и энергоносителей — 287321,00 грн.;

— расходов на оплату услуг связи (в том числе почта, телефон, Интернет) — 2570,00 грн.;

— транспортных расходов для обеспечения административных нужд — 42000,00 грн.;

— расходов на командировки работников — 2800,00 грн.;

— расходов на ремонт и обслуживание оборудования административного назначения — 7350,00 грн.;

— годовой суммы амортизации нематериальных активов основных средств и амортизации других необоротных материальных активов административного назначения, равной 166000 грн.

Исходя из этих данных, рассчитаем сумму административных расходов:

АВ = ЗПЄВ + ПТРП + ІАВ = 382586,00 грн. + 23210,00 грн. + 508041,00 грн. = 913837,00 грн.

Коэффициент распределения административных расходов в соответствии с Методикой № 1186 исчисляется как соотношение заработной платы основного и вспомогательного персонала, привлекаемого к предоставлению социальных услуг в рамках заказа, и общих расходов на заработную плату основного и вспомогательного персонала, осуществляющего предоставление социальных услуг, по всем договорам (проектам).

Предположим, что общие расходы на заработную плату основного и вспомогательного персонала составляют 732134,00 грн.

Таким образом, КРАВ = ЗП : ЗВЗП = 32147,49 грн. : 732134,00 грн. = 0,04.

Теперь мы имеем все данные для исчисления доли административных расходов:

ЧАВ = АВ х КРАВ : РД : НТРД = 913837,00 грн. х 0,04 : 251 дн. : 8 ч = 18,20 грн.

Однако, как и в предыдущем примере, с целью соблюдения требований п. 3 Порядка № 268 долю административных расходов необходимо учитывать в размере не больше 15 % расходов на оплату труда, а именно в размере 2,40 грн. (32147,49 грн. : 251 дн. : 8 ч х 0,15).

Теперь рассчитаем стоимость предоставления платной социальной услуги в течение одного человеко-часа в условиях терцентра:

ВОГ = ПВ + ЧАВ = 16,24 грн. + 2,40 грн. = 18,64 грн.

В случае предоставления платной услуги на дому ее стоимость в течение одного человеко-часа будет другой:

ВОГ = ПВ + ЧАВ = 20,04 грн. + 2,40 грн. = 22,44 грн.

Определив стоимость предоставления социальной услуги в течение одного человеко-часа, перейдем к расчету общей стоимости услуги. Для этого нужно определиться с продолжительностью ее предоставления.

Учтем данные хронометража, проведенного комиссией, которая была создана на основании приказа директора терцентра, в соответствии с которым для качественного предоставления парикмахерских услуг (женская стрижка — классический боб) одному посетителю (заказчику) вместе с уборкой рабочего места и дезинфекцией инструмента парикмахеру необходимо затратить 25 минут (0,42 часа) рабочего времени.

Теперь исчислим стоимость платной социальной услуги для случая, когда она предоставляется в условиях терцентра:

ВСП = ВЧ х ВОГ х КО = 0,42 ч х 18,64 грн. х 1 чел. = 7,83 грн.

Как и в предыдущем примере, в случае, когда парикмахерская услуга предоставляется на дому, необходимо прибавить время, которое парикмахер тратит на дорогу к заказчику и обратно. Учтем, что в соответствии с хронометражем, проведенным комиссией на основании приказа директора терцентра, время на дорогу от терцентра до района, где проживает заказчик, составляет 35 минут. Следовательно, с учетом времени, необходимого парикмахеру для возвращения, общее время в пути будет составлять: 35 минут + 35 минут = 1 час 10 минут (1,17 часа).

В таком случае стоимость платной услуги будет составлять:

ВСП = ВЧ х ВОГ х КО = (0,42 ч + 1,17 ч) х 20,44 грн. х 1 чел. = 32,50 грн.

Таким образом, общая стоимость предоставления парикмахерских услуг (женская стрижка — классический боб) одному посетителю (заказчику) в условиях терцентра будет составлять 7,83 грн., а в случае предоставления этой услуги на дому ее общая стоимость будет составлять 32,50 грн.

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Закон № 280 — Закон Украины «О местном самоуправлении в Украине» от 21.05.97 г. № 280/97-ВР.

Закон № 966 — Закон Украины «О социальных услугах» от 19.06.2003 г. № 966-IV.

Закон № 848 — Закон Украины «О научной и научно-технической деятельности» от 26.11.2015 г. № 848-VIII.

Постановление № 1093 — постановление КМУ «О некоторых вопросах оплаты труда отдельных категорий работников учреждений социальной защиты населения» от 25.08.2004 г. № 1093.

Перечень № 1417 — Перечень социальных услуг, условия и порядок их предоставления структурными подразделениями территориального центра социального обслуживания (предоставления социальных услуг), утвержденный постановлением КМУ от 29.12.2009 г. № 1417.

Перечень № 12 — Перечень платных социальных услуг, утвержденный постановлением КМУ от 14.01.2004 г. № 12.

Порядок № 268 — Порядок регулирования тарифов на платные социальные услуги, утвержденный постановлением КМУ от 09.04.2005 г. № 268.

Типовое положение № 1417 — Типовое положение о территориальном центре социального обслуживания (предоставления социальных услуг), утвержденное постановлением КМУ от 29.12.2009 г. № 1417.

Приказ № 135 — приказ Минтруда «Об утверждении форм документов, необходимых при оформлении на обслуживание в территориальном центре социального обслуживания (предоставления социальных услуг)» от 10.06.2010 г. № 135.

Методика № 1186 — Методические рекомендации расчета стоимости социальных услуг, утвержденные приказом Минсоцполитики от 07.12.2015 г. № 1186.

Нормы № 43 — Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Минтранса от 10.02.98 г. № 43.