В соответствии с Бюджетным кодексом Украины, Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20 августа 2014 года № 375, а также с целью усовершенствования казначейского обслуживания бюджетных средств приказываю:

1. Утвердить Изменения к Порядку казначейского обслуживания местных бюджетов, утвержденному приказом Министерства финансов Украины от 23 августа 2012 года № 938, зарегистрированному в Министерстве юстиции Украины 12 сентября 2012 года под № 1569/21881 (прилагаются).

<…>

4. Настоящий приказ вступает в силу со дня его официального опубликования.

<…>

Министр А. Данилюк

СОГЛАСОВАНО:

Председатель Государственной казначейской службы Украины Т. Слюз

Утверждены приказом Министерства финансов Украины от 14.07.2016 г. № 617

Зарегистрированы в Министерстве юстиции Украины 02.08.2016 г. под № 1068/29198

Изменения к Порядку казначейского обслуживания местных бюджетов

1. Абзац четвертый пункта 1.3 главы 1 после слов «определено Бюджетным кодексом Украины» дополнить словами «, Законами Украины «Об электронных документах и электронном документообороте» и «Об электронной цифровой подписи».

2. В главе 2:

1) абзац третий пункта 2.1 дополнить новым предложением следующего содержания: «При создании военно-гражданской администрации органы Казначейства информируют соответствующую военно-гражданскую администрацию.»;

2) в пункте 2.6:

в абзаце первом после слов «Клиент казначейства — Казначейство» дополнить словами «(далее — система Казначейства)», слова «Государственной казначейской службы» заменить словом «Казначейства»;

в абзаце втором слова «дистанционного обслуживания «Клиент казначейства — Казначейство» заменить словом «Казначейства»;

абзац третий исключить;

3) дополнить главу после пункта 2.6 новыми пунктами 2.7, 2.8 следующего содержания:

«2.7. Распорядитель бюджетных средств (получатель бюджетных средств) осуществляет формирование и подачу документов в систему Казначейства в электронном виде в течение операционного дня в пределах операционного времени, определенного органом Казначейства. Документы, поступившие после операционного времени, обрабатываются на следующий операционный день.

Подтверждением для распорядителей бюджетных средств (получателей бюджетных средств) успешной передачи их электронных документов в систему Казначейства является соответствующее уведомление системы Казначейства.

В случае неудачной попытки передачи документов в электронном виде в систему Казначейства распорядителем бюджетных средств (получателем бюджетных средств) принимаются меры по повторной их передаче.

При невозможности передачи документов в электронном виде в систему Казначейства по техническим причинам или в иных случаях, определенных законодательством, в орган Казначейства подаются документы на бумажных и электронных носителях.

Датой и временем получения документов в электронном виде органом Казначейства является дата и время, зафиксированные в уведомлении системы Казначейства о получении этих документов.

2.8. Орган Казначейства проверяет документы в электронном виде, переданные распорядителем бюджетных средств (получателем бюджетных средств), на соответствие требованиям законодательства, в том числе настоящего Порядка.

Если направленные в электронном виде документы сформированы с нарушением требований законодательства, в том числе настоящего Порядка, орган Казначейства информирует распорядителя бюджетных средств (получателя бюджетных средств) средствами системы Казначейства об их непроведении с указанием причин.».

В связи с этим пункт 2.7 считать соответственно пунктом 2.9.

3. В главе 5:

1) второе предложение пункта 5.2 изложить в следующей редакции: «Высшие учебные заведения, научные учреждения, которые содержатся за счет бюджетных средств, также утверждают планы использования бюджетных средств и помесячные планы использования бюджетных средств.»;

2) в абзаце третьем и во втором предложении абзаца четвертого пункта 5.3 слова «заведения здравоохранения, предоставляющие первичную медицинскую помощь,» исключить.

4. В главе 6:

1) пункт 6.2 дополнить абзацами первым — седьмым следующего содержания:

«6.2. Местный бюджет выполняется по росписи, которая утверждается руководителем местного финансового органа. До утверждения росписи местного бюджета руководителем местного финансового органа утверждается временная роспись местного бюджета на соответствующий период.

В течение бюджетного периода руководитель местного финансового органа обеспечивает сбалансированность росписи местного бюджета по соответствующим периодам года (полномочия на осуществление расходов бюджета в соответствующем месяце должны соответствовать объему поступлений бюджета на соответствующий месяц), в том числе путем использования инструментов финансирования бюджета (финансирование за счет средств единого казначейского счета, изменения объемов бюджетных средств и т. п.). Изменения к росписи должны соответствовать следующим требованиям:

быть сбалансированными по месяцам, т. е. не нарушать общего объема показателей общего или специального фонда местного бюджета на месяц, которого касаются такие изменения;

не изменять общий объем показателей общего или специального фонда местного бюджета на год, за исключением внесения изменений в решение о местном бюджете;

учитывать фактически выделенные ассигнования за предыдущий период (при внесении изменений в роспись ассигнований и роспись кредитования), фактические поступления средств за период с начала года (при внесении изменений в роспись доходов и роспись финансирования);

проводиться преимущественно при отсутствии зарегистрированной в органах Казначейства (на момент внесения изменений в роспись ассигнований) кредиторской задолженности по тому коду экономической классификации расходов бюджета и классификации кредитования бюджета, по которому предусматривается уменьшение ассигнований;

вноситься на текущий и следующие периоды (кроме случаев, предусмотренных законодательством).».

В связи с этим абзацы первый, второй считать абзацами восьмым и девятым;

2) в пункте 6.3:

в абзаце третьем слова «Главные распорядители составляют и подают органам Казначейства в течение трех рабочих дней» заменить словами «Главные распорядители и распорядители низшего уровня, имеющие собственную сеть, в течение трех рабочих дней после получения справок о внесении изменений в роспись составляют и подают органам Казначейства, в которых они обслуживаются,»;

в абзаце четвертом слова «учебные заведения» заменить словами «высшие учебные заведения», слова «заведения здравоохранения, предоставляющие первичную медицинскую помощь,» исключить.

5. Пункт 7.1 главы 7 дополнить после абзаца второго новым абзацем третьим следующего содержания:

«В соответствии с распоряжениями, предоставленными местными финансовыми органами в течение операционного дня, органы Казначейства перечисляют средства в день их поступления. Распоряжения, поступившие после окончания операционного дня, исполняются органами Казначейства на следующий рабочий день.».

В связи с этим абзац третий считать абзацем четвертым.

6. В главе 10:

1) пункт 10.5 дополнить новым абзацем следующего содержания:

«По обращению распорядителя бюджетных средств (получателя бюджетных средств) органы Казначейства предоставляют выписки из счетов в электронном виде с наложением электронной цифровой подписи (далее — ЭЦП)».;

2) дополнить после пункта 10.5 новым пунктом 10.6 следующего содержания:

«10.6. При подаче документов на получение заработной платы и приравненных к ней платежей вместе с определенными настоящим Порядком документами распорядители бюджетных средств (получатели бюджетных средств) подают платежные поручения на перечисление (уплату) удержаний из заработной платы работников и начислений на фонд оплаты труда.

В реквизите платежного поручения «Призначення платежу» в случае перечисления (уплаты) удержаний из заработной платы работников и начислений на фонд оплаты труда указывается период, за который осуществляется выплата.

За правильность оформления и достоверность информации, указанной в платежных поручениях, отвечают распорядители бюджетных средств (получатели бюджетных средств).».

В связи с этим пункты 10.6 — 10.8 считать соответственно пунктами 10.7 — 10.9;

3) пункт 10.7 изложить в следующей редакции:

«10.7. При применении системы безналичной выплаты заработной платы бюджетные средства перечисляются (при согласии работников) на текущие счета, открытые в банках, в соответствии с платежными поручениями.»;

4) в пункте 10.8:

в подпункте «є» слово «государственных» исключить;

после абзаца четырнадцатого дополнить новым абзацем пятнадцатым следующего содержания:

«Платежное поручение, поданное в электронном виде и не принятое к исполнению, возвращается средствами системы Казначейства с наложением ЭЦП с указанием причины его возврата без исполнения.».

В связи с этим абзац пятнадцатый считать соответственно абзацем шестнадцатым;

5) в пункте 10.9 слова «обязательных платежей» заменить словами «единого взноса на общеобязательное государственное социальное страхование».

7. В главе 12:

1) пункт 12.3 изложить в следующей редакции:

«12.3. Собственные поступления распорядителей бюджетных средств зачисляются на соответствующие счета, открытые в органах Казначейства.

Операции за счет собственных поступлений распорядителей бюджетных средств осуществляются со специальных регистрационных счетов, открытых в органах Казначейства, либо с текущих счетов, открытых в банках государственного сектора, в случаях, определенных законодательством.

На специальные регистрационные счета распорядителей бюджетных средств, открытые в органах Казначейства, либо на текущие счета, открытые в банках государственного сектора, зачисляются собственные поступления со счетов, предназначенных для зачисления в специальный фонд местных бюджетов собственных поступлений бюджетных учреждений, а также средства, которые относятся на восстановление кассовых расходов, проведенных в текущем бюджетном периоде.

Сумы средств собственных поступлений, поступающие наличностью в кассы бюджетных учреждений, зачисляются на счета, предназначенные для зачисления в специальный фонд местных бюджетов собственных поступлений бюджетных учреждений. Средства, уплаченные в кассу в качестве восстановления кассовых расходов, проведенных в текущем бюджетном периоде, зачисляются на специальные регистрационные счета, открытые в органах Казначейства, либо на текущие счета, открытые в банках государственного сектора.»;

2) пункт 12.6 дополнить новым абзацем следующего содержания:

«Расходы, производимые распорядителями бюджетных средств за счет собственных поступлений на текущих счетах, открытых в банках, отражаются в бухгалтерском учете выполнения бюджетов в соответствии с нормами, определенными в пункте 8.5 главы 8 настоящего Порядка.».

8. В главе 13:

1) в пункте 13.1:

абзац первый после слов «заявку на выдачу наличности» дополнить словами и цифрами «, форма которой предусмотрена Порядком казначейского обслуживания государственного бюджета по расходам, утвержденным приказом Министерства финансов Украины от 24 декабря 2012 года № 1407, зарегистрированным в Министерстве юстиции Украины 17 января 2013 года под № 130/22662»;

абзац четвертый пункта 13.1 исключить;

2) пункты 13.2, 13.3 исключить.

В связи с этим пункты 13.4 — 13.10 считать соответственно пунктами 13.2 — 13.8;

3) второе предложение абзаца третьего пункта 13.8 исключить.

9. Абзац третий пункта 14.2 главы 14 после слов «в последний день декады» дополнить словами и цифрами «(за III декаду декабря — до 25 числа)».

10. В пункте 16.4 главы 16 слова «Управлением (отделением)» заменить словом «органом».

11. Дополнить Порядок после главы 17 новой главой 18 следующего содержания:

«18. Операции по обслуживанию местных бюджетов при осуществлении процедур по добровольному объединению территориальных громад

18.1. В случае внесения сельским, поселковым, городским советом, избранным объединенной территориальной громадой, изменений в решения о местных бюджетах, принятые объединившимися сельскими, поселковыми, городскими советами, такие изменения подаются в орган Казначейства по месту обслуживания соответствующего объединившегося сельского, поселкового, городского совета.

18.2. Остатки средств на конец бюджетного периода бюджетов объединившихся территориальных громад перечисляются в первые рабочие дни нового бюджетного периода в бюджет объединенной территориальной громады на основании платежных поручений за подписью сельского, поселкового, городского головы, избранного объединенной территориальной громадой, и считаются остатками средств бюджета объединенной территориальной громады на начало бюджетного периода.

18.3. Порядок осуществления операций по заключению счетов бюджетного, управленческого и внебалансового учета и определения результата выполнения бюджетов объединившихся территориальных громад за соответствующий год определяется Регламентом работы органов Казначейства после завершения бюджетного периода и начала нового бюджетного периода.».

В связи с этим главу 18 считать главой 19.

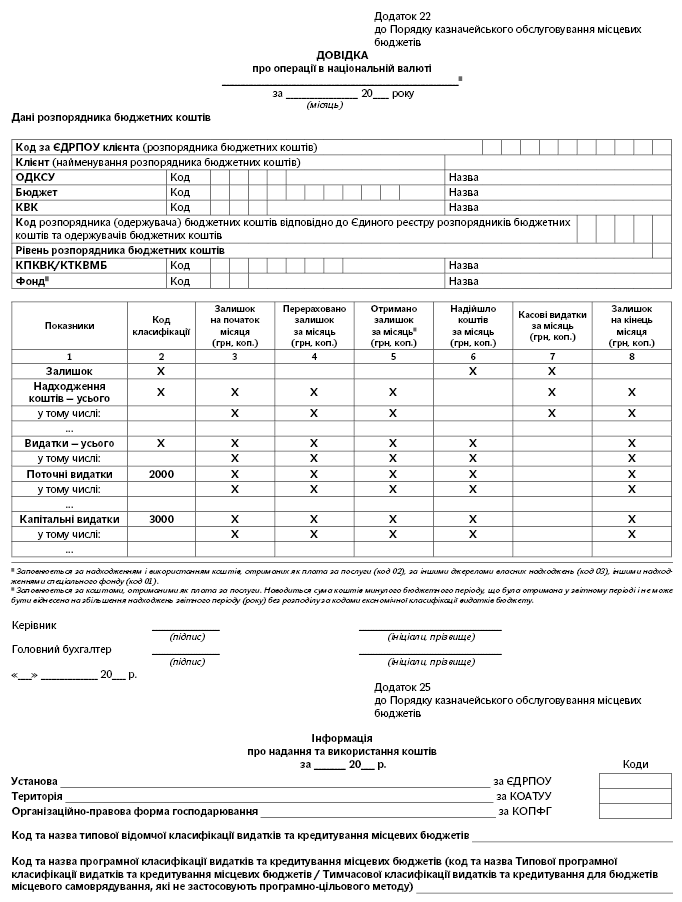

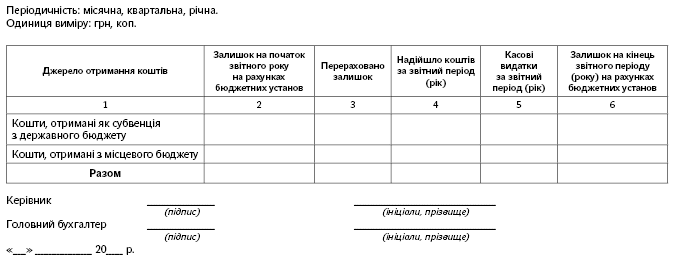

12. Приложения 22, 25 изложить в новой редакции (прилагаются).

Директор Департамента местных бюджетов Е. Кузькин

Комментарий редакции

Изменения к Порядку казначейского обслуживания местных бюджетов

Минфин комментируемым приказом внес изменения в Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938 (далее — Порядок № 938).

Главным образом изменения, внесенные в этот Порядок, связаны с изменениями, которые были внесены приказами Минфина «О внесении изменений в некоторые нормативно-правовые акты Министерства финансов Украины» от 25.03.2016 г. № 387 и «Об утверждении Изменений к Порядку регистрации и учета бюджетных обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственной казначейской службы Украины» от 22.12.2015 г. № 1161 в Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом Минфина от 24.12.2012 г. № 1407 (далее — Порядок № 1407), и Порядок регистрации и учета бюджетных обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственной казначейской службы Украины, утвержденный приказом Минфина от 02.03.2012 г. № 309.

Среди основных изменений выделим следующие:

1. В связи с расширением функциональных возможностей системы дистанционного обслуживания «Клиент казначейства — Казначейство» в Порядок № 938 внесены изменения, касающиеся усовершенствования процесса казначейского обслуживания местных бюджетов в электронной форме.

Отметим, что основные требования к организации работы органов Казначейства и распорядителей бюджетных средств по этому вопросу изложены в гл. 2 Порядка № 938 (ср. ). Практические советы для распорядителей бюджетных средств по подключению системы дистанционного обслуживания приведены в материалах специалиста Государственной казначейской службы «Место и роль системы дистанционного обслуживания в жизни бюджетного учреждения» (см. «Бюджетная бухгалтерия», 2015, № 38) и «Информация о подключении к системе дистанционного обслуживания» (см. «Бюджетная бухгалтерия», 2016, № 21).

Комментируемым приказом уточняется: распорядитель бюджетных средств (получатель бюджетных средств) осуществляет формирование и подачу документов в систему Казначейства в электронном виде в течение операционного дня в пределах операционного времени, определенного органом Казначейства. Документы, поступившие после операционного времени, обрабатываются на следующий операционный день.

При этом подтверждением для распорядителей бюджетных средств успешной передачи их электронных документов в систему Казначейства является соответствующее уведомление системы Казначейства. В случае невозможности передачи документов в электронном виде в систему Казначейства по техническим причинам или в иных случаях, определенных законодательством, в орган Казначейства подаются документы на бумажных и электронных носителях.

Добавлено также, что датой и временем получения документов в электронном виде органом Казначейства является дата и время, зафиксированные в уведомлении системы Казначейства о получении этих документов.

2. В главе 6 Порядка № 938 изложены требования к выполнению и утверждению росписи местного бюджета. Также указано, каким требованиям должны соответствовать изменения в такую роспись, а именно:

— быть сбалансированными по месяцам, т. е. не нарушать общий объем показателей общего или специального фонда местного бюджета на месяц, которого касаются такие изменения;

— не изменять общий объем показателей общего или специального фонда местного бюджета на год, за исключением внесения изменений в решение о местном бюджете;

— учитывать фактически выделенные ассигнования за предыдущий период (при внесении изменений в роспись ассигнований и роспись кредитования), фактические поступления средств за период с начала года (при внесении изменений в роспись доходов и роспись финансирования);

— проводиться преимущественно при отсутствии зарегистрированной в органах Казначейства (на момент внесения изменений в роспись ассигнований) кредиторской задолженности по тому коду экономической классификации расходов бюджета и классификации кредитования бюджета, по которому предусматривается уменьшение ассигнований;

— вноситься на текущий и следующие периоды (кроме случаев, предусмотренных законодательством).

3. По тексту Порядка № 938 исключено упоминание о заведениях здравоохранения, оказывающих первичную медицинскую помощь. Это и не удивительно, ведь Закон Украины «О порядке проведения реформирования системы здравоохранения в Винницкой, Днепропетровской, Донецкой областях и городе Киеве» от 07.07.2011 г. № 3612-VI действовал до 31.12.2014 г.

4. Уточнены требования для распорядителей бюджетных средств, имеющих собственную сеть, о подаче документов, связанных с внесением изменений в роспись бюджета ( абз. 3 п. 6.3 Порядка № 938). Такие документы главные распорядители и распорядители нижестоящего уровня, имеющие собственную сеть, составляют и подают органам Казначейства, в которых они обслуживаются, в течение 3 рабочих дней после получения справок о внесении изменений в роспись.

5. ункт 7.1 Порядка № 938 дополнен новым абзацем, в котором определен порядок перечисления средств органами Казначейства.

Так, согласно распоряжениям, предоставленным местными финансовыми органами в течение операционного дня, органы Казначейства перечисляют средства в день их поступления. Распоряжения, поступившие после окончания операционного дня, исполняются органами Казначейства на следующий рабочий день.

6. Изменен порядок предоставления выписок в электронном виде со счетов распорядителей бюджетных средств. Обратите внимание на то, что форма выписки осталась прежней. Но теперь органы Казначейства предоставляют выписку в электронном виде по обращению распорядителей бюджетных средств с наложением электронной цифровой подписи. Об этом четко сказано в п. 10.5 Порядка № 938.

7. Как указано в обновленном п. 10.6 Порядка № 938, при подаче документов на получение заработной платы и приравненных к ней платежей вместе с определенными этим Порядком документами распорядители бюджетных средств подают платежные поручения на перечисление (уплату) удержаний из заработной платы работников и начислений на фонд оплаты труда. При этом в реквизите платежного поручения «Назначение платежа» при перечислении (уплате) удержаний из заработной платы работников и начислений на фонд оплаты труда указывается период, за который осуществляется выплата.

Также уточнено, что за правильность оформления и достоверность информации, указанной в платежных поручениях, отвечают распорядители бюджетных средств.

Поскольку при применении системы безналичной выплаты заработной платы бюджетные учреждения не оформляют заявку на выдачу наличности ( приложение 34 к Порядку № 1407), соответствующие изменения внесены в Порядок № 938.

8. Уточнено, что на специальные регистрационные счета распорядителей бюджетных средств, открытые в органах Казначейства, или на текущие счета, открытые в банках государственного сектора, зачисляют собственные поступления со счетов, предназначенных для зачисления в специальный фонд местных бюджетов собственных поступлений бюджетных учреждений, а также средства, которые относятся на восстановление кассовых расходов, проведенных в текущем бюджетном периоде ( п. 12.3 Порядка № 938).

Также на специальные регистрационные счета, открытые в органах Казначейства, или на текущие счета, открытые в банках государственного сектора, зачисляют средства, уплаченные в кассу как восстановление кассовых расходов, проведенных в текущем бюджетном периоде.

9. В новой гл. 18 Порядка № 938 урегулированы вопросы, касающиеся порядка осуществления операции по обслуживанию местных бюджетов при осуществлении процедур по добровольному объединению территориальных громад (далее — ОТГ).

Так, в случае внесения изменений в решения о местных бюджетах, принятые объединившимися сельскими, поселковыми, городскими советами, такие изменения подают в орган Казначейства по месту обслуживания соответствующего объединенного совета.

Определена судьба остатков средств на конец бюджетного периода бюджетов объединившихся органов местного самоуправления. Такие остатки перечисляются в первые рабочие дни нового бюджетного периода в бюджет и считаются остатками средств бюджета ОТГ на начало бюджетного периода. Перечисления осуществляют на основании платежных поручений за подписью сельского, поселкового, городского головы, избранного ОТГ. Больше внимания этому вопросу было уделено в консультации специалиста Минфина «Перечисление остатков средств объединившихся сельских советов» (см. «Бюджетная бухгалтерия», 2016, № 17-18).

10. В новой редакции изложены приложение 22 «Справка об операциях в национальной валюте» и приложение 25 «Информация о предоставлении и использовании средств» к Порядку № 938.

Виктория МАТВЕЕВА, экономист-аналитик