Начнем с прописных истин.

Основным нормативным документом, который регулирует порядок учета запасов в целом и МБП в частности, является НП(С)БУ 123. Кроме того, в вопросе учета этих материальных ценностей следует руководствоваться нормами Методрекомендаций № 11.

И для начала напомним, что к МБП относятся предметы, которые используются не больше одного года или в течение операционного цикла, если он больше одного года. Но какие конкретно материальные ценности следует учитывать в составе МБП? Ответ на этот вопрос дает Порядок № 1219. Так, согласно этому Порядку для учета МБП, в том числе специального назначения (имеют специфическое назначение и ограниченное краткосрочное использование в отдельных отраслях), предназначен субсчет 1812 «Малоценные и быстроизнашиваемые предметы». На этом субсчете учитывают:

— орудия ловли (тралы, невода, сети и т. п.);

— пилки, сучкорезы, тросы для сплава;

— специальные инструменты и специальные приспособления для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов;

— предметы производственного назначения, оборудование, которое способствует охране труда, предметы технического назначения, которые не могут быть отнесены к необоротным активам;

— хозяйственный инвентарь — предметы конторского и хозяйственного обустройства, столовый, кухонный и другой хозяйственный инвентарь, предметы противопожарного назначения;

— хозяйственные материалы, которые используются для текущих потребностей учреждений (электрические лампы, мыло, щетки и т. п.);

— другие предметы, в частности смарт-карты.

Обратите внимание: этот субсчет также целесообразно применять для учета канцтоваров, а также бланков документов (в том числе бланков удостоверений, студенческих билетов, документов об образовании и т. п.), которые не относятся к бланкам строгой отчетности.

Поэтому фактически все хозяйственные материалы (кроме строительных материалов и медикаментов) и канцелярские принадлежности, которые ранее учитывались на субсчете 234 «Хозяйственные материалы и канцелярские принадлежности», «перекочевали» в состав МБП. Такой вывод следует из Методрекомендаций № 1127.

Общие неизменные правила учета МБП

Что мы учитываем в составе МБП, выяснили. А теперь самое время поговорить о том, как правильно вести учет таких материальных ценностей.

И здесь стоит заметить, что общие правила учета МБП почти не изменились. Поэтому вспомним только основные моменты. А для наглядности приведем их в таблице ниже.

Порядок учета МБП

| Требование к порядку учета | Содержание требования | Примечание |

| Правила оценки МБП | Первоначальной стоимостью МБП являются: — себестоимость в сумме фактических расходов в случае приобретения за плату; — производственная себестоимость в случае изготовления собственными силами учреждения; — справедливая стоимость на дату получения для безвозмездно полученных МБП от юридических и физических лиц; — балансовая стоимость в случае безвозмездного получения от субъектов государственного сектора, а также в случае получения в результате обмена на другие запасы; — чистая стоимость реализации или оценка возможного их использования в случае получения в процессе ремонта и улучшения (модернизации, достройки, реконструкции и т. п.), ликвидации основных средств, а также в случае выявления излишков во время инвентаризации | |

| Порядок формирования первоначальной стоимости МБП | Первоначальная стоимость запасов включает расходы на приобретение, обмен, переработку и другие расходы, которые возникли во время доставки запасов к месту хранения (использования) и приведения их в состояние, в котором они пригодны для использования в запланированных целях. Не включаются в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены (установлены): — сверхурочные потери и недостатки запасов; — финансовые расходы; — расходы на хранение, кроме тех расходов, которые необходимы перед следующим этапом производства; — общехозяйственные и прочие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях; — расходы на сбыт | |

| КЭКР при приобретении (изготовлении, безвозмездном получении) МБП | Расходы на приобретение канцелярских, чертежных, письменных принадлежностей, бумаги, картона, бланков дипломов, свидетельств, удостоверений, грамот, классных журналов, бухгалтерских, статистических и других бланков, рекламных буклетов, визитных карточек, приглашений, карт, схем, макетов, плакатов, медалей, нагрудных знаков и прочих МБП следует осуществлять по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Обратите внимание на то, что оплата расходов на транспортировку, включая расходы по страхованию рисков транспортировки товаров, установку, монтаж, наладку, и оплата за погрузочно-разгрузочные работы осуществляются по тем КЭКР, по которым приобретается товар, если это предусмотрено условиями договора приобретения. То есть в нашем случае по КЭКР 2210. В то же время оплата услуг, непосредственно связанных с приобретением МБП (в том числе их отгрузка, разгрузка и т. п.), если стоимость таких услуг оплачивается по другому договору, проводится по КЭКР 2240 «Оплата услуг (кроме коммунальных)» | |

| Документальное оформление поступления и движения МБП | Все хозяйственные операции по поступлению, движению и выбытию МБП оформляются первичными документами, которые утверждены приказом Госказначейства «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции по их составлению» от 18.12.2000 г. № 130. Принятие и оприходование МБП проводится на основании документов, полученных от поставщиков (счетов-фактур, накладных и т. п.), а также согласно Акту о принятии материалов по типовой форме № З-1. Выбытие МБП оформляется накладными (требованиями) по форме № З-3, раздаточными ведомостями и Актами списания (форма № З-2). Количественный учет движения МБП в местах их хранения осуществляет материально ответственное лицо (далее — МОЛ). Для этого применяется Книга складского учета запасов по типовой форме № З-9 | |

| Аналитический учет МБП | Аналитический учет МБП осуществляется МОЛ в разрезе их наименований и количества. Также законодательством предусмотрено ведение аналитического учета МБП (как и всех прочих запасов) по источникам их поступления: отдельно учитываются МБП, приобретенные за счет средств общего фонда, и отдельно — МБП, приобретенные за счет средств спецфонда | |

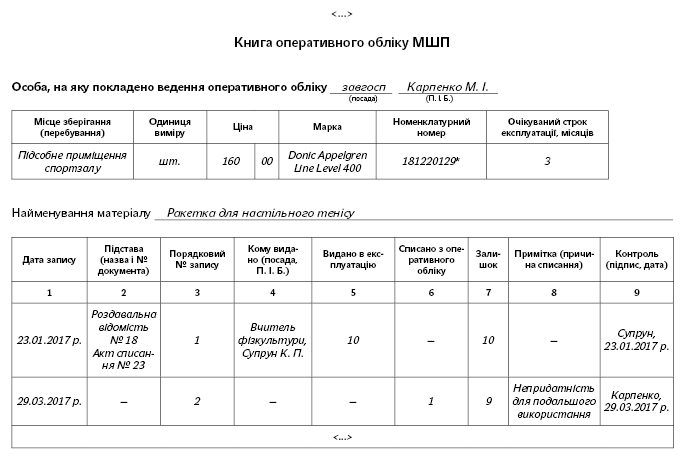

| Оперативный учет МБП | После передачи МБП в эксплуатацию их списывают с баланса с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и ответственным лицам в течение срока их фактического использования. Однако теперь порядок ведения такого оперативного учета МБП действующим законодательством не регламентирован. Следовательно, каждое бюджетное учреждение должно самостоятельно прописать порядок его ведения в приказе об учетной политике. В частности, необходимо определить: — порядок осуществления оперативного учета. В отдельном приложении к приказу об учетной политике следует привести форму документа для оперативного учета МБП. За основу можно взять форму книги складского учета запасов. Книгу оперативного учета МБП в нашей интерпретации вы найдете ниже; — ответственных лиц за ведение такого учета. Это может быть завхоз, завскладом или другое лицо, назначенное руководителем учреждения; — виды (группы) МБП, которые подлежат такому учету. Ведь оперативный учет некоторых видов МБП является практически невозможным и абсолютно не целесообразным с точки зрения рациональности использования рабочего времени работников. И в первую очередь это касается канцтоваров, бланков бухгалтерских документов и других подобных предметов. Поэтому учреждение может или установить минимальную предельную стоимость МБП для ведения оперативного учета (например, организовывать ведение оперативного учета предметов стоимостью свыше 10, 50 или 100 грн.), или четко указать виды таких МБП | |

| Учет операций с МБП в учетных регистрах | Для ведения синтетического учета МБП применяются учетные регистры — мемориальные ордера. На сегодня формы последних утверждены приказом Госказначейства от 27.07.2000 г. № 68*. В частности, операции по поступлению МБП отражаются в мемориальном ордере № 4 «Накопительная ведомость по расчетам с другими дебиторами» (форма № 408 (бюджет)) или в мемориальном ордере № 6 «Накопительная ведомость по расчетам с другими кредиторами» (форма № 409 (бюджет)). А вот информация о движении и выбытии МБП обобщается на счетах бухгалтерского учета в мемориальном ордере № 10 «Накопительная ведомость о выбытии и перемещении малоценных и быстроизнашиваемых предметов» (форма № 439 (бюджет)) | |

| * На официальном веб-сайте Минфина размещен проект приказа «Об утверждении Порядка составления форм мемориальных ордеров субъектов государственного сектора». Судя по этому проекту, подвергаются некоторым изменениям формы мемориальных ордеров, в то время как их назначение и нумерация остаются неизменными. | ||

* Согласно п. 38 разд. ІІ Методрекомендаций № 11 дополнительно учет запасов субъекта государственного сектора может осуществляться по номенклатурным номерам. Но это только право бюджетных учреждений на применение номенклатурных номеров, а не обязанность.

Приведенный в примере номенклатурный номер является условным: первая — четвертая цифры — это номер субсчета согласно Плану счетов, пятая — признак источника поступления (по операциям по внутриведомственной передаче), шестая — девятая — порядковый номер конкретного вида материальных ценностей в группе.

Поступление МБП по-новому

Хотя общий порядок отражения поступления МБП на счетах бухучета не изменился, но все же стоит остановиться на отдельных нюансах.

Безусловно, вы помните: при безвозмездном поступлении любых материальных ценностей (не являются исключением и МБП), оприходовании излишков и получении материалов от ликвидации и разборки необоротных активов мы показываем увеличение доходов.

В частности, в зависимости от путей поступления МБП их стоимость следует отражать на таких субсчетах учета доходов:

7111 «Доходы от реализации продукции (работ, услуг)» — в случае получения МБП (при условии оставления их для ремонта и других потребностей учреждения) от ликвидации и разборки необоротных активов;

7211 «Доход от реализации активов» — в случае выявления излишков МБП;

7511 «Доходы по необменным операциям» — если МБП получены как гуманитарная (благотворительная) или безвозмездная помощь.

Во всех этих случаях на сумму материальных ценностей составляется и подается в орган Госказначейской службы Справка о поступлении в натуральной форме. Сделать это нужно не позже последнего рабочего дня отчетного месяца.

Кстати, благотворительные взносы, гранты и подарки согласно ст. 13 БКУ относятся к подгруппе 1 второй группы собственных поступлений бюджетных учреждений. Тогда как доходы от реализации в установленном порядке имущества (кроме недвижимого) следует отражать в составе подгруппы 4 первой группы собственных поступлений.

В противовес вышеупомянутому, при получении МБП по операциям по внутриведомственной передаче отражать доход не нужно. Почему так? А потому, что такая операция не предусматривает возникновения дохода у получателя таких материальных ценностей. В случае поступления МБП в пределах внутриведомственной передачи бюджетное учреждение должно показать увеличение суммы обязательств по внутренним расчетам. Соответственно, при списании этих материалов их стоимость следует отнести на уменьшение суммы таких обязательств. Очевидно, у вас возникает вопрос: а как же нормы Типовой корреспонденции? Действительно, в пп. 3.4 и 3.8 этого нормативного документа указаны диаметрально противоположные проводки: при получении МБП — увеличение доходов от необменных операций (по кредиту 7511), а при списании таких предметов — увеличение материальных расходов (по дебету 8013). Но поторопимся вас предостеречь: на официальном веб-сайте Минфина опубликован проект приказа «Об утверждении Изменений к некоторым нормативно-правовым актам по бухгалтерскому учету в государственном секторе» (в том числе и в Типовую корреспонденцию). И в ближайшее время эти изменения вступят в силу, поэтому о них следует знать и лучше уже сейчас начинать к ним привыкать. Такой подход полностью логичен, ведь учет операций по внутриведомственной передаче должен быть единым относительно всех материальных ценностей, и МБП не исключение.

Невозможно также не упомянуть о фонде в МБП. А точнее, следует отметить его отсутствие. Начиная с этого года о формировании такого фонда при поступлении МБП можно забыть.

Что касается прошлогодних МБП, во время оприходования которых был создан фонд в МБП, то остатки по субсчету 411 «Фонд в малоценных и быстроизнашиваемых предметах по их видам» следовало перенести на новый субсчет 5512 «Накопленные финансовые результаты выполнения сметы». Обстоятельно о перенесении остатков вы имели возможность прочитать в статье «Новый план счетов: переносим остатки» (см. «Бюджетная бухгалтерия», 2017, № 4).

Новый взгляд на выбытие МБП

По общему правилу выбытие запасов отражается в бухгалтерском учете как увеличение расходов и уменьшение запасов отчетного периода ( п. 27 разд. ІІ Методрекомендаций № 11). А запасы, использованные для создания прочих активов собственными силами учреждения, согласно п. 31 разд. ІІ Методрекомендаций № 11 признаются расходами на создание такого актива.

Безусловно, такой подход к списанию запасов не нов. Он применялся и раньше, однако не распространялся на МБП. В частности, до 2017 года при оприходовании МБП, в отличие от других запасов, мы проводили формирование фонда в МБП и отражали расходы отчетного периода: Дт 801, 802, 811 — 813 — Кт 411. Тогда как МБП продолжали учитываться на соответствующих субсчетах 221 — 222 до момента их выбытия из состава запасов в связи с передачей в использование. В свою очередь, при списании таких материальных ценностей происходило уменьшение фонда в МБП.

Но начиная с 2017 года порядок списания является общим для всех запасов, в том числе и для МБП. Собственно, это логично и закономерно, ведь подход к учету одного вида активов должен быть единым. Вместе с тем главной целью ввода новых Плана счетов и Типовой корреспонденции является отражение всех хозяйственных операций в соответствии с требованиями Национальных положений (стандартов) бухгалтерского учета в государственном секторе.

Таким образом, в зависимости от направлений использования МБП их стоимость следует отражать по таким субсчетам учета расходов:

8013 «Материальные расходы» — в случае использования МБП в процессе основной деятельности учреждения и на выполнение программ;

8113 «Материальные расходы» — расходование МБП в процессе предоставления услуг, изготовления продукции или выполнения работ.

Напомним, что по каждому из этих субсчетов следует вести аналитический учет в разрезе источников финансирования (по меньшей мере необходимо отделять расходы, осуществленные за счет средств общего фонда и специального фонда по его видам). Ведь МБП, полученные как благотворительная помощь, могут использоваться как в процессе основной деятельности (субсчет 8013), так и для изготовления продукции или предоставления платных услуг учреждением (субсчет 8113).

И если применение вышеупомянутых требований к МБП, приобретенных в этом году, не вызывает никаких сложностей и сомнений, то порядок списания прошлогодних материалов вызвал немало вопросов и споров среди бухгалтеров. Это и не удивительно, поскольку ситуация действительно неоднозначная. И в первую очередь появился вопрос: при списании таких МБП в 2017 году их стоимость следует относить на расходы отчетного периода (Дт 8013 (8113) — Кт 1812) или на уменьшение накопленного финансового результата (Дт 5512 — Кт 1812)?

Так, с одной стороны, приобретенные в предыдущие годы МБП фактически уже были списаны на расходы соответствующих отчетных периодов при оприходовании. Поэтому есть ли смысл еще раз их относить на расходы? Однако с другой стороны, на стоимость использованных МБП так или иначе будет уменьшен финансовый результат, поскольку в конце отчетного периода счета расходов мы обязательно закроем на финрезультат. Разница в том, что первый вариант предусматривает сначала отражение расходов, а только потом их списание на финансовый результат, а второй — прямое отнесение стоимости МБП на результат выполнения сметы.

С точки зрения методологии бухгалтерского учета более правильным все же является первый вариант, т. е. включение стоимости использованных МБП, независимо от времени их приобретения, в расходы соответствующего отчетного периода. Кроме того, такой подход избавляет от необходимости вести аналитический учет МБП в разрезе периодов приобретения (приобретенные в предыдущие годы и приобретенные в текущем году). Согласитесь: пустяк, но приятно.

Вы удивитесь, почему так? Объясним. Прежде всего в этом вопросе следует обратиться к положениям основного нормативного документа, который определяет методологические основы формирования в бухгалтерском учете информации о расходах и ее раскрытии в финансовой отчетности, — НП(С)БУ 135. В частности, материальные расходы в соответствии с п. 2 разд. ІІ этого Положения являются одним из элементов расходов по обменным операциям. В свою очередь, последние признаются в таком порядке ( п. 3 разд. ІІІ НП(С)БУ 135):

— расходы, связанные с выполнением основных полномочий учреждения, признаются одновременно с уменьшением актива или увеличениям обязательства;

— расходы, связанные с предоставлением услуг (выполнением работ) с целью получения собственных поступлений от платы за услуги, признаются одновременно с получением дохода или исходя из условий договора и степени завершенности операции по предоставлению услуг (выполнению работ) на дату баланса.

Стоит также вспомнить и о порядке формирования себестоимости продукции (работ, услуг). И одной из основных составляющих производственной себестоимости продукции (работ, услуг) являются прямые материальные расходы ( п. 1 разд. IV НП(С)БУ 135). Такие расходы включают в себя стоимость сырья, основных и вспомогательных материалов, которые могут быть непосредственно отнесены к объекту расходов. Учитывая это, чтобы иметь информацию о себестоимости определенного вида продукции (работ или услуг) на конкретную дату, необходимо стоимость использованных материалов (в том числе и МБП) в момент их фактического потребления относить на соответствующий вид расходов. Тогда как прямое списание стоимости потраченных МБП на финансовый результат приведет к занижению себестоимости продукции (работ или услуг).

Следовательно, с целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности необходимо соблюдать требования действующего законодательства — одновременно с уменьшением активов отражать увеличение расходов.

Важно! При списании МБП, приобретенных в прошлые годы, их балансовую стоимость следует относить на расходы отчетного периода.

От теории к практике

Лучше один раз увидеть, чем сто раз услышать. Поэтому рассмотрим несколько условных примеров, чтобы окончательно разобраться с порядком отражения поступления и выбытия МБП на счетах бухгалтерского учета.

Пример 1. Для приобретения хозяйственного инвентаря и материалов завхозу выданы из кассы учреждения наличные в сумме 550 грн. Выдача наличных оформлена расходным кассовым ордером.

Согласно поданному завхозом Отчету об использовании средств, выданных на командировку или под отчет, и прилагаемым к нему товарным чекам были приобретены хозяйственные материалы и инвентарь на общую сумму 521 грн., из них:

— щетки для побелки в количестве 6 шт. на сумму 54 грн. (6 шт. х 9 грн.);

— известь гашеная — 10 упак. (2 кг/упак.) на сумму 160 грн. (10 упак. х 16 грн.);

— перчатки трикотажные с ПВХ-рисунком — 1 упак. (10 пар/упак.) стоимостью 60 грн.;

— перчатки хозяйственные резиновые — 1 упак. (12 пар/упак.) стоимостью 120 грн.;

— сучкорезы садовые — 1 шт. стоимостью 127 грн.

Остаток неиспользованных средств в сумме 29 грн. завхоз вернул в кассу по приходному кассовому ордеру.

С целью проведения работ по благоустройству территории, прилегающей к зданию бюджетного учреждения, были выданы в пользование на основании раздаточной ведомости хозяйственные материалы и инвентарь на сумму 273 грн., в том числе:

— щетки для побелки в количестве 4 шт. на сумму 36 грн. (4 шт. х 9 грн.);

— известь гашеная — 4 упак. (2 кг/упак.) на сумму 64 грн. (4 упак. х 16 грн.);

— перчатки трикотажные с ПВХ-рисунком — 1 пара стоимостью 6 грн.;

— перчатки хозяйственные резиновые — 4 пары на сумму 40 грн. (4 пары х 10 грн.);

— сучкорезы садовые — 1 шт. стоимостью 127 грн.

Кроме того, для побелки было выдано со склада 2 пластмассовых 10-литровых ведра, приобретенных в прошлом году. Стоимость ведер — 32 грн. (2 шт. х 16 грн.).

На общую стоимость выданных хозяйственных материалов и инвентаря составлен Акт списания по типовой форме № З-2.

В бухгалтерском учете эти операции следует отражать так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Выданы наличные деньги из кассы под отчет | 2116 «Дебиторская задолженность по расчетам с подотчетными лицами» | 2211 «Наличные деньги в национальной валюте» | 550 |

| 2 | Оприходованы хозяйственные материалы и инвентарь, приобретенные за счет подотчетных сумм | 1812 «Малоценные и быстроизнашиваемые предметы» | 2116 «Дебиторская задолженность по расчетам с подотчетными лицами» | 521 |

| 3 | Возвращен подотчетным лицом остаток аванса в кассу | 2211 «Наличные деньги в национальной валюте» | 2116 «Дебиторская задолженность по расчетам с подотчетными лицами» | 29 |

| 4 | Выданы хозяйственные материалы и инвентарь в пользование (273 грн. + 32 грн.) | 8013 «Материальные расходы» | 1812 «Малоценные и быстроизнашиваемые предметы» | 305 |

Пример 2. Отдел образования передал общеобразовательной школе (операция по внутриведомственной передаче) мелкий спортивный инвентарь для настольного тенниса на общую сумму 4060 грн., в том числе:

— ракетки — 10 шт. на сумму 1600 грн. (10 шт. х 160 грн.);

— мячики — 20 упак. (6 шт./упак.) на сумму 2300 грн. (20 упак. х 115 грн.);

— сетку для теннисного стола — 5 шт. на сумму 160 грн. (5 шт. х 32 грн.).

Получение спортивного инвентаря оформлено Актом о приеме материалов по типовой форме № З-1.

Спортивный инвентарь выдан учителю физкультуры и списан на основании Акта списания (типовая форма № З-2). Акт списания передан отделу образования.

Эти операции отражаются в бухгалтерском учете так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Передан спортивный инвентарь общеобразовательной школе по операциям по внутриведомственной передаче (отражает отдел образования) | 2711 «Дебиторская задолженность по внутренним расчетам» | 1812 «Малоценные и быстроизнашиваемые предметы» | 4060 |

| 2 | Получен спортивный инвентарь по операции по внутриведомственной передаче (отражает школа) | 1812 «Малоценные и быстроизнашиваемые предметы» | 6611 «Обязательства по внутренним расчетам распорядителей бюджетных средств» | 4060 |

| 3 | Списан спортивный инвентарь, полученный по операции по внутриведомственной передаче (отражает школа) | 6611 «Обязательства по внутренним расчетам распорядителей бюджетных средств» | 1812 «Малоценные и быстроизнашиваемые предметы» | 4060 |

| 4 | Списан спортивный инвентарь на основании акта списания, полученного от школы (отражает отдел образования) | 8013 «Материальные расходы» | 2711 «Дебиторская задолженность по внутренним расчетам» | 4060 |

Пример 3. Высшее учебное заведение получило от благотворителя помощь в натуральной форме — бумагу офсетную формата А4 80 г/м2 в количестве 20 упак. (500 листов/упак.). Согласно накладной, предоставленной благотворителем вместе с бумагой, ее стоимость составляет 1580 грн. (20 упак. х 79 грн.).

Согласно раздаточной ведомости библиотекарю была выдана бумага в количестве 2 упак. на сумму 158 грн. (2 упак. х 79 грн.) для предоставления платных услуг в библиотеке университета — распечатка и копирование.

Бумага, переданная в пользование, списана на основании Акта списания (типовая форма № З-2).

Для отражения этих операций в бухгалтерском учете необходимо сделать такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Оприходована бумага, полученная как благотворительная помощь* | 2313 «Регистрационные счета» | 7511 «Доходы по необменным операциям» | 1580 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 1580 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 1580 | ||

| 2 | Списана бумага при передаче в пользование | 8113 «Материальные расходы» | 1812 «Малоценные и быстроизнашиваемые предметы» | 158 |

| * Не позже последнего рабочего дня месяца на сумму безвозмездно полученных материальных ценностей в орган Госказначейской службы необходимо подать Справку о поступлении в натуральной форме. | ||||

Пример 4. Во время проведения инвентаризации в больнице были выявлены излишки хозяйственных материалов на сумму 60 грн., в том числе:

— мыло жидкое туалетное — 2 флак. (500 мл/флак.) на сумму 24 грн. (2 флак. х 12 грн.);

— средство для уборки универсальное — 1 флак. (500 мл/флак.) стоимостью 36 грн.

Результаты оценки хозяйственных материалов, выявленных во время инвентаризации как излишки, инвентаризационная комиссия отразила в акте оценки материальных ценностей произвольной формы.

Мыло жидкое в количестве 1 флак. и средство для уборки (1 флак.) согласно раздаточной ведомости выдано под подпись санитарке терапевтического отделения больницы. Хозяйственные средства на сумму 48 грн. (12 грн. + 36 грн.) списаны с баланса на основании Акта списания (типовая форма № З-2).

Для отражения этих операций в бухгалтерском учете необходимо сделать такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Оприходованы излишки хозяйственных материалов, выявленные во время инвентаризации* | 2313 «Регистрационные счета» | 7211 «Доход от реализации активов» | 60 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационных счета» | 60 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 60 | ||

| 2 | Списаны мыло и средство для уборки при передаче в пользование | 8013 «Материальные расходы» | 1812 «Малоценные и быстроизнашиваемые предметы» | 48 |

| * Не позже последнего рабочего дня месяца на сумму безвозмездно полученных материальных ценностей в орган Госказначейской службы необходимо подать Справку о поступлении в натуральной форме. | ||||

Пример 5. Во время ликвидации и разборки непригодных для дальнейшего использования светильников были изъяты и оприходованы люминесцентные лампы в количестве 2 шт. Согласно заключению комиссии по списанию их стоимость составляет 40 грн. (2 шт. х 20 грн.). Факт извлечения ламп зафиксирован на обратной стороне Акта списания группы основных средств по форме, утвержденной приказом Минфина от 13.09.2016 г. № 818 (ср. ). Оценка и оприходование ламп оформлены актом оценки материальных ценностей произвольной формы.

Согласно расходной ведомости лампы (2 шт.) переданы в пользование электрику.

Для отражения этих операций в бухгалтерском учете необходимо сделать такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Оприходованы лампы люминесцентные, полученные после разборки светильников* | 2313 «Регистрационные счета» | 7111 «Доходы от реализации продукции (работ, услуг)» | 40 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 40 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 40 | ||

| 2 | Списаны лампы при передаче в пользование | 8013 «Материальные расходы» | 1812 «Малоценные и быстроизнашиваемые предметы» | 40 |

| * Не позже последнего рабочего дня месяца на сумму безвозмездно полученных материальных ценностей в орган Госказначейской службы необходимо подать Справку о поступлении в натуральной форме. | ||||

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

План счетов — План счетов учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203.

Порядок № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

НП(С)БУ 123 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

НП(С)БУ 135 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 135 «Расходы», утвержденное приказом Минфина от 18.05.2012 г. № 568.

Методрекомендации № 11 — Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Методрекомендации № 1127 — Методические рекомендации по сопоставлению субсчетов бухгалтерского учета и перенесению остатков, утвержденные приказом Минфина от 21.12.2016 г. № 1127.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.