Не ошибается только тот, кто ничего не делает. В то же время ошибки не должны стать постоянным спутником в вашей работе. А если погрешность таки закралась в вашем учете, нужно вовремя ее исправить. Поэтому далее расскажем, как правильно это сделать.

В первую очередь стоит помнить: порядок исправления ошибок в первичных документах и учетных регистрах четко прописан в разд. 4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88 (далее — Положение № 88). Поэтому нормами именно этого документа следует руководствоваться, если вы нашли ошибку в учетных записях и намереваетесь устранить ее.

В частности, для исправления ошибок в первичных документах, учетных регистрах и отчетности бухгалтер имеет в своем арсенале три способа (п. 4.2 Положения № 88). Какие же это способы и как их применять? Покажем на схеме:

В зависимости от ситуации и характера ошибки следует избирать тот или иной способ корректировки. Вместе с тем возможно применение и нескольких способов сразу.

Заметим: ошибки в учетных регистрах за прошлый отчетный период следует исправлять именно с применением первого способа. То есть сторнируем неправильную запись (вносим ее красным цветом или с минусом). Одновременно указываем правильные корреспонденцию и сумму. Этот способ предусматривает составление бухгалтерской справки. Ее типовая форма утверждена приказом Минфина «Об утверждении Инструкции о формах мемориальных ордеров бюджетных учреждений и порядке их составления» от 27.07.2000 г. № 68. По крайней мере на данный момент действует именно эта форма. Тогда как на официальном сайте Минфина еще в феврале этого года появился проект приказа «Об утверждении Порядка составления форм мемориальных ордеров субъектов государственного сектора». Поэтому, очевидно, вскоре нас с вами ожидают новые формы регистров бухучета. Хотя, просмотрев этот проект, можно с уверенностью сказать, что непосредственно на форме бухгалтерской справки эти изменения фактически никак не отразятся.

Имейте в виду: в бухгалтерской справке должна найти отражение причина ранее допущенной ошибки. Также следует указать, в каких именно документах и учетных регистрах была сделана ошибочная запись (номер мемориального ордера, период, за который он был составлен). При этом неправильная запись ликвидируется в месяце выявления ошибки и отражения правильной суммы и корреспонденции субсчетов в регистре учета.

Бухгалтерскую справку обязательно подписывает работник, который ее оформил, а после проверки — главный бухгалтер учреждения.

Собственно, это все требования относительно составления бухгалтерской справки, предусмотренные законодательством. И с этим все понятно.

В то же время при исправлении ошибок следует помнить и о требованиях Национального положения (стандарта) бухгалтерского учета в государственном секторе 125 «Изменения учетных оценок и исправление ошибок», утвержденного приказом Минфина от 24.12.2010 г. № 1629 (далее — НП(С)БУ 125). Ведь нормами именно этого положения определен порядок раскрытия в финансовой отчетности информации относительно изменений в учетных оценках, изменений в учетной политике и исправления существенных ошибок.

И в зависимости от существенности допущенной ошибки НП(С)БУ 125 диктует нам их исправление одним из двух способов:

— или путем внесения изменений в ту же статью финансовой отчетности, ранее применявшейся для отражения доходов или расходов;

— или путем корректировки сальдо финансового результата предыдущих периодов на начало отчетного года.

Причем первый способ предназначен для исправления несущественных ошибок, связанных с изменением учетных оценок (подходов к распределению доходов и расходов между соответствующими отчетными периодами). Фактически это недостатки и неточности, не затрагивающие результат выполнения сметы предыдущих периодов. Зато второй способ следует применять для исправления существенных ошибок, относящихся к предыдущим периодам. Что же такое эти существенные ошибки? Так, НП(С)БУ 125 определяет их как ошибки, выявленные в текущем периоде, в результате которых финансовая отчетность не может в дальнейшем считаться достоверной.

Важно! В приказе об учетной политике учреждения следует прописать порог существенности ошибки для повторного составления финансовой отчетности. Такой порог существенности устанавливается в процентах к итогу баланса.

Вместе с этим никто не отменял и применения элементарной логики. Например, если идет речь о неполном оприходовании запасов в прошлом году или о занижении суммы доходов в предыдущем квартале, то такие ошибки вряд ли можно считать существенными. Поэтому и исправить их можно без корректировки прошлогоднего финрезультата. А вот занижение или завышение суммы расходов, доходов уже прошлого года, неформирование фонда в необоротных активах (занижение суммы внесенного капитала) следует рассматривать как существенные ошибки. Они, безусловно, приводят к искажению информации, приведенной в финансовой отчетности. И очевидно, исправить их, не коснувшись финрезультата, не получится.

Что касается порядка отражения исправления прошлогодних ошибок на счетах учета, то здесь также возникает немало вопросов.

Дело в том, что с 2017 года изменился не только План счетов, но и подходы к учету некоторых объектов. Так, начиная с этого года, мы можем приобретать необоротные активы лишь за счет целевого финансирования. И даже если покупаем такие объекты за счет доходов спецфонда, должны показать исключение из доходов. Тогда как до 2017 года поступление средств (получение ассигнований) мы отражали в составе доходов независимо от дальнейших направлений их использования (для приобретения основных средств или запасов — все равно).

Также изменился и подход к бывшему фонду в необоротных активах (теперь — внесенный капитал). Если раньше при начислении амортизации мы каждый раз уменьшали его размер, то сейчас он стал «неприкасаемым». То есть размер внесенного капитала равен первоначальной стоимости необоротных активов. И это далеко не все изменения.

Но объяснить порядок исправления ошибок с учетом всех нынешних новаций «на пальцах» невозможно. Поэтому далее рассмотрим, как исправить ошибки, допущенные в предыдущем отчетном периоде, на примере.

Пример. В декабре 2016 года детский дом-интернат за счет средств общего фонда приобрел матрасы для детских кроватей в количестве 10 шт. по цене 600 грн. на общую сумму 6000 грн. Ошибочно матрасы были оприходованы на субсчет 234 «Хозяйственные материалы и канцелярские принадлежности». Однако, ввиду того, что срок службы таких объектов превышает один год, их следует учитывать в составе прочих необоротных активов.

Порядок отражения приобретенных матрасов в учете зависит от времени введения их в эксплуатацию. Поэтому рассмотрим возможные варианты развития событий.

Вариант А. Матрасы после приобретения хранились на складе. Передача матрасов в использование состоялась в августе 2017 года.

Вариант Б. Матрасы сразу после приобретения (в декабре 2016 года) были переданы в использование.

Для наглядности покажем порядок отражения этих операций в таблице: как было и как должно быть.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Как было отражено (ошибочные записи) | ||||

| 2016 год | ||||

| 1 | Получено финансирование для приобретения матрасов | 321 | 701 | 6000 |

| 2 | Перечислены средства поставщику за матрасы | 364 | 321 | 6000 |

| 3 | Оприходовано приобретенные матрасы | 234 | 364 | 6000 |

| 4 | В конце года отнесены на результат выполнения сметы полученные в течение отчетного периода ассигнования общего фонда | 701 | 431 | 6000 |

| 2017 год | ||||

| 1 | На 01.01.2017 г. перенесен остаток хозяйственных материалов | 1812 | 234 | 6000 |

| 2 | На 01.01.2017 г. перенесены накопленные результаты выполнения сметы | 431 | 5512 | 6000 |

| Как нужно было отразить (правильные записи) | ||||

| Вариант А (матрасы не введены в эксплуатацию) | ||||

| 2016 год | ||||

| 1 | Получено финансирование для приобретения матрасов | 321 | 701 | 6000 |

| 2 | Перечислены средства поставщику за матрасы | 364 | 321 | 6000 |

| 3 | Отражено приобретение матрасов | 142 | 364 | 6000 |

| В то же время отражаются фактические расходы | 801 | 402 | 6000 | |

| 4 | В конце года отнесены на результат выполнения сметы полученные в течение отчетного периода ассигнования общего фонда | 701 | 431 | 6000 |

| 5 | В конце года отнесены на результат выполнения сметы расходы отчетного периода, проведенные за счет средств общего фонда | 431 | 801 | 6000 |

| 2017 год | ||||

| 1 | Перенесена сумма незавершенных капитальных инвестиций в прочие необоротные материальные активы на 01.01.2017 г. | 1312 | 142 | 6000 |

| 2 | Перенесена сумма фонда в незавершенном капитальном строительстве на субсчет учета целевого финансирования на 01.01.2017 г. | 402 | 5411 | 6000 |

| Вариант Б (матрасы введены в эксплуатацию) | ||||

| 2016 год | ||||

| 1 | Получено финансирование для приобретения матрасов | 321 | 701 | 6000 |

| 2 | Перечислены средства поставщику за матрасы | 364 | 321 | 6000 |

| 3 | Отражено приобретение матрасов | 142 | 364 | 6000 |

| В то же время отражаются фактические расходы | 801 | 402 | 6000 | |

| 4 | Зачислены матрасы в состав необоротных активов после введения в эксплуатацию | 114 | 142 | 6000 |

| В то же время отражены изменения в капитале | 402 | 401 | 6000 | |

| 5 | Начислена первая половина износа на матрасы при введении в эксплуатацию (50 % х 6000 грн.) | 841 | 132 | 3000 |

| В то же время проводится вторая запись | 401 | 841 | 3000 | |

| 6 | В конце года отнесены на результат выполнения сметы полученные в течение отчетного периода ассигнования общего фонда | 701 | 431 | 6000 |

| 7 | В конце года отнесены на результат выполнения сметы расходы отчетного периода, проведенные за счет средств общего фонда | 431 | 801 | 6000 |

| 2017 год | ||||

| 1 | Перенесена стоимость белья и постельных принадлежностей на 01.01.2017 г. | 1114 | 114 | 6000 |

| 2 | Перенесена сумма фонда в необоротных активах на субсчет учета внесенного капитала на 01.01.2017 г. | 401 | 5111 | 3000 |

| 3 | Перенесена сумма начисленного износа прочих необоротных материальных активов на 01.01.2017 г. | 132 | 1412 | 3000 |

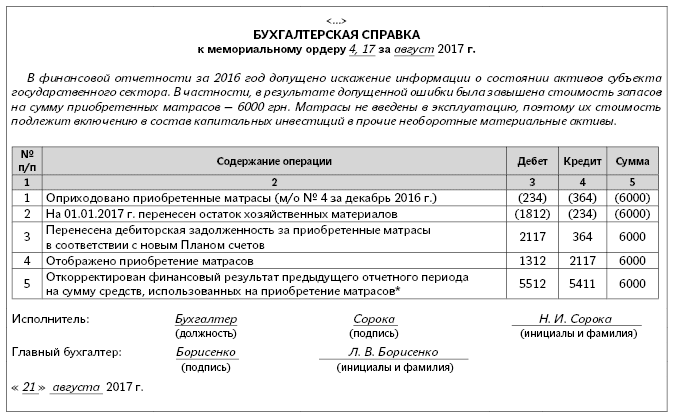

Ошибка была выявлена и исправлена в августе 2017 года на основании бухгалтерской справки.

Приведем пример оформления бухгалтерской справки:

Вариант А. Матрасы не введены в эксплуатацию

* Результат выполнения сметы за 2016 год был увеличен на сумму полученного финансирования (см. выходные данные в таблице): Дт 701 — Кт 431. Однако в случае правильного отражения операции по приобретению матрасов на эту же сумму необходимо было показать расходы с одновременным формированием фонда в незавершенном капитальном строительстве (Дт 801 — Кт 402). В результате чего финансовый результат был бы уменьшен на 6000 грн. Учитывая это, нужно провести корректировку финрезультата за 2016 год (Дт 5512) с одновременным увеличением суммы целевого финансирования (Кт 5411).

Вариант Б. Матрасы введены в эксплуатацию

* См. примечание выше.

** При передаче прочих необоротных материальных активов начисляется амортизация в размере 50 % их первоначальной стоимости (п. 6 разд. V Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11). Учитывая это, в случае введения матрасов в эксплуатацию в декабре 2016 года одновременно необходимо было начислить амортизацию на эти объекты (Дт 841 — Кт 132, Дт 401 — Кт 841) в сумме 3000 грн. Причем правила начисления амортизации, действовавшие на момент введения матрасов в эксплуатацию, предусматривали уменьшение на сумму начисленного износа фонда в необоротных активах. Поэтому теперь необходимо отразить начисление износа (Кт 1412) и откорректировать сумму внесенного капитала (Дт 5111).

Таким образом, чтобы исправить ошибку в учете, которая затрагивает финрезульт предыдущих отчетных периодов, советуем сначала составить себе небольшую шпаргалку. То есть следует записать правильные проводки и сравнить их с фактическими записями в учетных регистрах. Далее проанализируйте, чего не хватает или что является лишним. И только после этого показываем в бухгалтерской справке «сухой остаток» ваших вычислений.

В завершение также напомним, что мало просто исправить ошибку в учетных регистрах. Эту информацию нужно указать в финансовой отчетности учреждения. В частности, в годовом Отчете о собственном капитале (форма № 4дс) в строке 030 должна найти свое отражение информация относительно исправления ошибок, которые влекут за собой уменьшение или увеличение собственного капитала (в том числе внесенного капитала и финансового результата). На это указывает п. 2 разд. VIII Национального положения (стандарта) бухгалтерского учета в государственном секторе 101 «Подача финансовой отчетности», утвержденного приказом Минфина от 28.12.2009 г. № 1541. В то же время не забудьте обосновать корректировку финрезультата в Объяснительной записке к бюджетной отчетности. Этого требует п. 2 разд. IV Порядка составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденного приказом Минфина от 24.01.2012 г. № 44.

Ну вот, теперь вы знаете, как правильно исправить ошибку в бухгалтерском учете. Но лучше учитесь на чужих ошибках и как можно меньше допускайте собственных.