Немного общих моментов

Бюджетные учреждения получают основные средства (далее — ОС) и прочие необоротные материальные активы (далее — МНМА) различными способами. Чаще всего поступление таких объектов осуществляется путем:

— приобретения за счет средств общего или специального фондов сметы;

— получения в виде благотворительной помощи;

— получения от главного распорядителя или органа, уполномоченного управлять объектами государственной (коммунальной) собственности;

— изготовления собственными силами;

— а также в случае оприходования излишков, выявленных в результате инвентаризации.

Стоит знать, что для каждого варианта поступления ОС и МНМА существуют свои правила формирования первоначальной стоимости, документального оформления и составления корреспонденций субсчетов. Поэтому далее рассмотрим разные варианты получения таких ценностей учреждениями.

Начнем с приобретения таких объектов за денежные средства.

Основными нормативными документами, которые определяют методологические принципы формирования в бухгалтерском учете и раскрытия в финансовой отчетности информации об ОС и МНМА, порядке формирования первоначальной стоимости таких объектов, являются НП(С)БУ 121 и Методрекомендации.

Прежде всего, вспомним основные правила формирования первоначальной стоимости ОС и МНМА (см. рис. 1).

Рис. 1. Формирование первоначальной стоимости ОС и МНМА в случае их приобретения за плату

Достаточно часто вы спрашиваете: что имеется в виду под непрямыми налогами?

Так вот, под непрямыми налогами понимают налоги, которые включают в цену товаров и стоимость услуг. Их уплачивают покупатели и потребители, но вносят в бюджет продавцы и производители этих товаров и услуг. К таким налогам относится, в частности, НДС. Кроме того, непрямыми налогами являются акцизный сбор и ввозная пошлина.

Таким образом, суммы уплаченного при покупке НДС необходимо включать в первоначальную стоимость приобретенных ОС и МНМА. Хотя здесь есть некоторые исключения. В частности, НДС не входит в первоначальную стоимость таких объектов, если сумму этого налога учреждение включает в налоговый кредит. То есть первоначальную стоимость всех ОС или МНМА, приобретенных за счет средств общего фонда, а также объектов, приобретенных за счет средств спецфонда при условии, что учреждение не имеет права на налоговый кредит, следует увеличивать на сумму НДС.

Внимание! Стоимостный критерий 6000 грн. для отнесения материальных активов к ОС или МНМА установлен без учета НДС.

Также достаточно часто звучат вопросы: как правильно отнести тот или иной материальный актив в состав ОС или МНМА?

Для того, чтобы правильно классифицировать полученный материальный актив как ОС, необходимо проверить, отвечает ли такой объект основным критериям:

1) срок полезного использования (эксплуатации) превышает 1 год;

2) первоначальная стоимость превышает 6000 грн. (без НДС), т. е. составляет 6001 грн. и больше.

Следовательно, лишь при условии соответствия этим двум критериям учреждение имеет право отнести такой объект в состав ОС, т. е. зачислить на соответствующий субсчет счета 10.

Если стоимость приобретенного материального актива, т. е. сумма, оплаченная поставщику, не превышает 6000 грн. без учета НДС, то такой объект зачисляют в состав МНМА. Для учета таких объектов предусмотрен субсчет 1113.

Надеемся, что с формированием первоначальной стоимости вопросов не осталось. А теперь перейдем к бухгалтерскому учету операций по приобретению ОС.

При осуществлении таких операций стоит всегда помнить об особенностях, которые касаются приобретения ОС и МНМА.

В Плане счетов предусмотрен отдельный счет для учета и обобщения информации о наличии и движении средств на финансирование мероприятий целевого назначения, в частности, средств, которые направляются на приобретение необоротных активов.

Именно с этого года бюджетные учреждения применяют отдельный субсчет, на котором ведут учет средств для приобретения ОС и МНМА.

Речь идет о субсчете 5411 «Целевое финансирование распорядителей бюджетных средств».

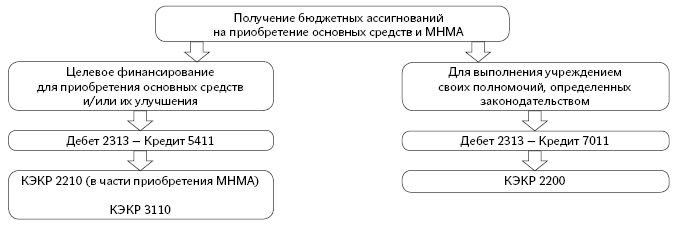

Каковы особенности применения этого субсчета бюджетными учреждениями? Рассмотрим их на рис. 2.

Рис. 2. Получение ассигнований на приобретение основных средств и МНМА

Итак, бюджетные учреждения используют субсчет 5411 для учета и обобщения информации о наличии и движении средств на финансирование мероприятий целевого назначения, в частности средств, которые направляются на приобретение ОС и МНМА (в том числе земли, нематериальных активов и т. п.), на строительство (приобретение), модернизацию, реконструкцию и реставрацию (в том числе жилья (помещений), прочих объектов).

В случае же получения бюджетных ассигнований на оплату текущих расходов, бюджетное учреждение использует субсчет 7011 «Бюджетные ассигнования». Но если за счет этих поступлений будут осуществлены расходы, которые в соответствии с требованиями НП(С)БУ 121 должны быть включены в первоначальную стоимость ОС и МНМА (в частности, расходы на транспортировку, установку, монтаж, наладку, прочие расходы, непосредственно связанные с доведением объектов до состояния, в котором они пригодны для использования), то сумму этих расходов следует изъять из текущих ассигнований и перенести их на субсчет 5411. Для этого Типовой корреспонденцией предусмотрена проводка:

дебет 7011 — кредит 5411.

Для того, чтобы все окончательно стало понятным, рассмотрим операции по приобретению ОС на примерах. Сначала — за счет средств общего фонда.

Приобретение ОС за счет общего фонда

Пример 1. Бюджетное учреждение за счет общего фонда приобрело ноутбук, стоимость которого 12600 грн. (в том числе НДС — 2100 грн.). После получения от поставщика и оплаты его стоимости, такой объект введен в эксплуатацию.

Поскольку стоимость ноутбука превышает 6000 грн., то такой объект отнесен к ОС. Именно на эту сумму учреждению необходимо увеличить внесенный капитал, то есть субсчет 5111.

Введение в эксплуатацию ноутбука оформлено Актом введения в эксплуатацию основных средств, также на этот объект открыта Инвентарная карточка учета объекта основных средств и ему присвоен инвентарный номер.

В бухгалтерском учете эти операции отражают так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Получено целевое финансирование для приобретения ОС | 2313 | 5411 | 12600 |

| 2 | Получен ноутбук от поставщика (сумма с НДС) | 1311 | 6211 | 12600 |

| 3 | Перечислена поставщику оплата за ноутбук | 6211 | 2313 | 12600 |

| 4 | Введен ноутбук в эксплуатацию | 1014 | 1311 | 12600 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 12600 | |

Приобретение ОС за счет спецфонда

Пример 2. За счет доходов от предоставленных платных услуг, которые учитываются на субсчете 7111 «Доходы от реализации продукции (работ, услуг)», дошкольное заведение приобрело стиральную машину, стоимость которой равна 8700 грн. (в том числе НДС — 1450 грн.). По сроку полезного использования и стоимости этот объект отвечает ОС.

Поскольку заведение использовало средства на приобретение ОС, то по общему правилу нужно отразить движение средств финансирования мероприятий целевого назначения, которые направляются на приобретение ОС. То есть нужно задействовать субсчет 5411. С этой целью надо изъять средства, использованные для приобретения ОС, из доходов от предоставления платных услуг с одновременным увеличением целевого финансирования для приобретения ОС.

Введение в эксплуатацию стиральной машинки оформлено Актом введения в эксплуатацию основных средств, также на этот объект открыта Инвентарная карточка учета объекта основных средств и ему присвоен инвентарный номер.

В бухгалтерском учете эти операции отражают так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Начислены доходы от предоставления платных услуг | 2111, 6212 | 7111 | 10000 |

| 2 | Получены средства от предоставления платных услуг | 2313 | 2111, 6212 | 10000 |

| 3 | Получена от поставщика стиральная машина | 1311 | 6211 | 8700 |

| 4 | Перечислены поставщику денежные средства | 6211 | 2313 | 8700 |

| 5 | Изъяты из доходов от предоставления платных услуг средства, использованные для приобретения стиральной машины | 7111 | 5411 | 8700 |

| 6 | Введена в эксплуатацию стиральная машина | 1014 | 1311 | 8700 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 8700 | |

Приобретение ОС + прочие расходы

Рассмотренные примеры касаются ситуации, когда бюджетное учреждение перечислило поставщику средства только за ОС. Но возникают ситуации, когда придется оплачивать еще и прочие расходы. Например, расходы на транспортировку, установку, монтаж, наладку ОС и т. п.

Напомним, что первоначальная стоимость объекта ОС может формироваться как за счет капитальных, так и за счет текущих расходов. Именно об этом сказано в Методрекомендациях.

И если раньше бюджетные учреждения руководствовались этой нормой Методрекомендаций без каких-либо дальнейших исправлений в бухгалтерском учете, то начиная с этого года именно в этой части необходимо кое-что откорректировать.

Так, на сумму текущих расходов, которые включаются в первоначальную стоимость объекта основных средств в соответствии с НП(С)БУ 121, необходимо увеличить финансирование мероприятий целевого назначения. То есть показать такую сумму по кредиту субсчета 5411 и одновременно изъять такие суммы из доходов отчетного периода.

Рассмотрим этот момент на примере.

Пример 3. Бюджетное учреждение приобрело за счет общего фонда медицинское оборудование стоимостью 24000 грн. (в том числе НДС — 4000 грн.).

Поскольку стоимость оборудования превышает 6000 грн., было принято решение о зачислении его в состав ОС (на субсчет 1014). Оплата за оборудование осуществлена по КЭКР 3110 «Расходы на приобретение оборудования и предметов долгосрочного пользования».

Также учреждением заключен отдельный договор с подрядной организацией на выполнение работ по установке медицинского оборудования. Стоимость услуг по установке согласно Акту выполненных работ составила 15000 грн. (в том числе НДС — 2500 грн.). Оплата проведена по КЭКР 2240 «Оплата услуг (кроме коммунальных)».

Поскольку работы по установке медицинского оборудования учреждение оплатило за счет текущих расходов, их необходимо изъять из доходов отчетного периода (субсчет 7011) и отнести на увеличение финансирование мероприятий целевого назначения (субсчет 5411).

Стоимость работ по установке оборудования включена в его первоначальную стоимость, в результате чего общая первоначальная стоимость оборудования составила 39000 грн.

Введение в эксплуатацию медицинского оборудования оформлено Актом введения в эксплуатацию основных средств, также на этот объект открыта Инвентарная карточка учета объекта основных средств и ему присвоен инвентарный номер.

В бухгалтерском учете эти операции отражают так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Получено целевое финансирование для приобретения ОС | 2313 | 5411 | 24000 |

| 2 | Получены ассигнования на выполнение полномочий | 2313 | 7011 | 15000 |

| 3 | Приобретено медицинское оборудование у поставщика (сумма с НДС) | 1311 | 6211 | 24000 |

| 4 | Перечислена поставщику оплата за оборудование | 6211 | 2313 | 24000 |

| 5 | Выполнены работы по установке оборудования (сумма с НДС) | 1311 | 6211 | 15000 |

| 6 | Перечислены подрядной организации средства на основании акта выполненных работ по установке медицинского оборудования | 6211 | 2313 | 15000 |

| 7 | Изъяты из дохода отчетного периода ассигнования в сумме текущих расходов, которые включаются в первоначальную стоимость объекта основных средств | 7011 | 5411 | 15000 |

| 8 | Введено медицинское оборудование в эксплуатацию | 1014 | 1311 | 39000 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 39000 | |

Приобретение МНМА

Пример 4. Бюджетное учреждение приобрело за счет целевой благотворительной помощи кондиционер стоимостью 4800 грн. (в том числе НДС — 800 грн.). Условиями договора купли-продажи не предусмотрены проведение монтажа и наладка кондиционера, потому был заключен отдельный договор с подрядной организацией на монтаж указанного устройства. Стоимость услуг по установке кондиционера согласно Акту выполненных работ составляет 1500 грн. (в том числе НДС — 250 грн.). Расчет за оказанные услуги проведен за счет средств, полученных как целевая благотворительная помощь. После выполнения монтажных работ кондиционер был введен в эксплуатацию на основании Акта ввода в эксплуатацию.

Стоимость приобретения кондиционера не превышает 6000 грн., потому принято решение зачислить его в состав МНМА (на субсчет 1113). Оплата за кондиционер осуществлена по КЭКР 2210, а за услуги по его установке — по КЭКР 2240.

Поскольку расходы на приобретение и установку кондиционера были осуществлены за счет текущих расходов (доходов от необменных операций), их необходимо изъять из доходов отчетного периода и отнести на увеличение финансирования мероприятий целевого назначения (субсчет 5411).

При этом введение в эксплуатацию МНМА и одновременное увеличение внесенного капитала осуществляем в общем порядке.

Напомним, что при введении в эксплуатацию МНМА необходимо начислить 50 % амортизации исходя из его первоначальной стоимости ((4800 + 1500) x 50 % = 3150 грн.).

В бухгалтерском учете эти операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Получена целевая благотворительная помощь | 2313 | 7511 | 8000 |

| 2 | Получен кондиционер от поставщика (сумма с НДС) | 1312 | 6211 | 4800 |

| 3 | Перечислена поставщику оплата за кондиционер | 6211 | 2313 | 4800 |

| 4 | Выполнены работы по установке кондиционера (сумма с НДС) | 1312 | 6211 | 1500 |

| 5 | Перечислены подрядной организации средства на основании акта выполненных работ по установке кондиционера | 6211 | 2313 | 1500 |

| 6 | Изъяты из доходов от необменных операций средства, использованные для приобретения и установки кондиционера | 7511 | 5411 | 6300 |

| 7 | Введен кондиционер в эксплуатацию (4800 грн. + 1500 грн.) | 1113 | 1312 | 6300 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 6300 | |

| 8 | Начислена амортизация при введении в эксплуатацию | 8014 | 1412 | 3150 |

| 9 | Отнесена на финансовый результат отчетного периода начисленная амортизация | 5511 | 8014 | 3150 |

Приобретение ОС в 2017-м за счет остатка средств спецфонда 2016 года

Многие бюджетные учреждения по состоянию на 01.01.2017 г. имели средства по спецфонду, которые остались неиспользованными в прошлом году.

Такие остатки учреждения имеют право использовать в течение текущего бюджетного периода для осуществления расходов бюджета, предусмотренных в сметах на текущий год. Напомним: о возможности использования этих средств указано в п. 49 Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228.

То есть право на использование таких средств есть, поскольку фактически учреждение имеет их на специальном регистрационном счете в Казначействе. Но главный вопрос: как показать в бухгалтерском учете использование этих остатков в 2017 году, ведь по состоянию на 31.12.2016 г. счет, на который были в прошлом году зачислены доходы спецфонда (то есть остаток старого субсчета 711 «Доходы по средствам, полученным как плата за услуги»), был закрыт на финансовый результат по спецфонду (то есть на субсчет 432 «Результат выполнения сметы по специальному фонду»). В свою очередь, результаты выполнения сметы, которые в прошлом году отнесены на субсчет 432, были перенесены на новый субсчет 5512 «Накопленные финансовые результаты выполнения сметы».

Поскольку фактически неиспользованные доходы спецфонда в этом году «сидят» в субсчете 5512, то чтобы показать в учете их использование, придется откорректировать финансовый результат предыдущего отчетного года, то есть субсчет 5512.

Рассмотрим на примерах, как отразить в бухгалтерском учете операции по приобретению основных средств за счет остатков средств прошлого года.

Пример 5. На 01.01.2017 г. на специальном регистрационном счете бюджетное учреждение имело остаток средств по специальному фонду (средства, полученные от предоставления платных услуг) в сумме 50 тыс. грн. Во II квартале 2017 года за счет этих средств приобретен объект ОС — персональный компьютер, в состав которого входит системный блок, монитор, клавиатура и манипулятор «мышь», стоимостью 12278 грн. (в том числе НДС — 2046,33 грн.).

Поскольку стоимость приобретенного персонального компьютера превышает 6000 грн., такой объект зачислен к ОС на субсчет 1014. Оплата осуществлена по КЭКР 3110 «Расходы на приобретение оборудования и предметов долгосрочного пользования».

Введение в эксплуатацию персонального компьютера оформлено Актом введения в эксплуатацию основных средств, также на этот объект открыта Инвентарная карточка учета объекта основных средств и ему присвоен инвентарный номер.

В бухгалтерском учете эти операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 2016 год | ||||

| 1 | Получены доходы от платных услуг | 323 | 711 | 50000 |

| 2 | Отнесены на результаты выполнения сметы доходы, полученные как плата за услуги, которые согласно смете относятся к отчетному году | 711 | 432 | 50000 |

| 3 | Перенесен остаток средств по спецфонду | 2313 | 323 | 50000 |

| 4 | Перенесены результаты выполнения сметы на 01.01.2017 г. на накопленные финансовые результаты | 432 | 5512 | 50000 |

| II квартал 2017 года | ||||

| 1 | Получен компьютерный комплекс от поставщика (сумма с НДС) | 1311 | 6211 | 12278 |

| 2 | Перечислена поставщику оплата за компьютерный комплекс | 6211 | 2313 | 12278 |

| 3 | Откорректирован финансовый результат на сумму средств, использованных на приобретение основного средства | 5512 | 5411 | 12278 |

| 4 | Введено основное средство в эксплуатацию | 1014 | 1311 | 12278 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 12278 | |

Приобретение ОС в 2017-м за счет остатка средств спецфонда I квартала 2017 года

Подобная ситуация возникает и в случае, если бюджетное учреждение получило в I квартале 2017 года доходы по специальному фонду, но в этом квартале их не использовало. Получается, что в конце отчетного периода остатки доходов, которые учитывались на субсчете 7111 «Доходы от реализации продукции (работ, услуг)», были отнесены на финансовый результат выполнения сметы (бюджета) отчетного периода, то есть на субсчет 5511 «Финансовые результаты выполнения сметы отчетного периода».

Таким образом, при использовании средств, которые относятся к доходам спецфонда прошлого отчетного периода, для приобретения ОС нет оснований для корректировки таких доходов. Такие доходы были закрыты на финансовый результат выполнения сметы (бюджета) отчетного периода, то есть на субсчет 5511. Следовательно, корректировать придется именно этот субсчет.

Рассмотрим на примерах, как отразить в бухгалтерском учете операцию по приобретению ОС за счет остатков средств прошлого отчетного периода.

Пример 6. Бюджетное учреждение в I квартале 2017 года начислило и получило средства от предоставления платных услуг в размере 100 тыс. грн. Эти средства в I квартале не были использованы. Доходы отчетного периода от реализации продукции (работ, услуг), которые учитывались на субсчете 7111, в конце квартала были отнесены на финансовый результат отчетного периода, то есть на субсчет 5511.

Во II квартале за счет этих средств было приобретено оборудование, стоимость которого составила 9 тыс. грн.

Поскольку стоимость приобретенного оборудования превышает 6 тыс. грн., такой объект отнесен к основным средствам (на субсчет 1014). Оплата осуществлена по КЭКР 3110 «Расходы на приобретение оборудования и предметов долгосрочного пользования».

В бухгалтерском учете эти операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| I квартал 2017 года | ||||

| 1 | Начислены доходы от предоставления платных услуг | 2111, 6212 | 7111 | 100000 |

| 2 | Поступили средства от предоставленных платных услуг | 2311 | 2111, 6212 | 100000 |

| 3 | Закрыт счет доходов в конце квартала | 7111 | 5511 | 100000 |

| II квартал 2017 года | ||||

| 1 | Получено оборудование от поставщика (сумма с НДС) | 1311 | 6211 | 9000 |

| 2 | Перечислена поставщику оплата за оборудование | 6211 | 2313 | 9000 |

| 3 | Откорректирован финансовый результат отчетного периода на сумму средств, использованных на приобретение оборудования | 5511 | 5411 | 9000 |

| 4 | Введено оборудование в эксплуатацию | 1014 | 1311 | 9000 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 9000 | |

Пример 7. Бюджетное учреждение в I квартале 2017 года получило благотворительную помощь в виде средств на общую сумму 20 тыс. грн. Эти средства в I квартале не были использованы. Указанные средства отнесены к доходам от необменных операций отчетного периода, то есть зачислены на субсчет 7511. В конце I квартала остаток по субсчету 7511 отнесен на финансовый результат отчетного периода, то есть на субсчет 5511.

Во II квартале за счет полученных средств был приобретен счетчик учета воды стоимостью 1400 грн. (в том числе НДС — 233,33 грн.). Поскольку стоимость счетчика не превышает 6000 грн., было принято решение о зачислении его в состав МНМА (на субсчет 1113). Оплата за счетчик осуществлена по КЭКР 2210.

Также учреждением заключен отдельный договор с подрядной организацией на выполнение работ по установке счетчика, стоимость которых составила 750 грн. (в том числе НДС — 125 грн.). Оплата проведена по КЭКР 2240.

Стоимость работ по установке счетчика включена в первоначальную стоимость объекта МНМА (счетчика) в соответствии с требованиями НП(С)БУ 121.

В бухгалтерском учете эти операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| I квартал 2017 года | ||||

| 1 | Поступила благотворительная помощь в виде денежных средств | 2313 | 7511 | 20000 |

| 2 | Закрыт счет доходов в конце квартала | 7511 | 5511 | 20000 |

| II квартал 2017 года | ||||

| 1 | Получен счетчик от поставщика (сумма с НДС) | 1312 | 6211 | 1400 |

| 2 | Перечислена поставщику оплата за счетчик | 6211 | 2313 | 1400 |

| 3 | Выполнены работы по установке счетчика (сумма с НДС) | 1312 | 6211 | 750 |

| 4 | Перечислены подрядной организации средства на основании акта выполненных работ по установке счетчика | 6211 | 2313 | 750 |

| 5 | Откорректирован финансовый результат отчетного периода на сумму средств, использованных на приобретение и установку счетчика | 5511 | 5411 | 2150 |

| 6 | Введен счетчик в эксплуатацию | 1113 | 1312 | 2150 |

| Одновременно отражены изменения в капитале | 5411 | 5111 | 2150 | |

| 7 | Начислена амортизация при введении счетчика в эксплуатацию (2150 x 50 %) | 8014 | 1412 | 1075 |

| 8 | Отнесена на финансовый результат отчетного периода сумма амортизации | 5511 | 8014 | 1075 |

Безвозмездное получение ОС

Теперь рассмотрим еще один вариант поступления ОС — это безвозмездное получение.

Что является важным при поступлении таких ОС? Такие основные средства принимает комиссия, созданная по приказу руководителя учреждения. При этом в состав такой комиссии необходимо включить работника бухгалтерской службы.

Комиссия обязательно должна составить документ, в котором указать наименование и стоимость полученных ОС. Таким документом является Акт введения в эксплуатацию основных средств. На основании этого документа бухгалтерия открывает Инвентарную карточку учета объекта основных средств. Если получено несколько однотипных объектов, то их записывают в Инвентарную карточку группового учета основных средств.

Имейте в виду, что первоначальной стоимостью основных средств, полученных бесплатно от физических и юридических лиц (кроме бюджетных учреждений), является их справедливая стоимость на дату получения с учетом расходов, предусмотренных п. 5 разд. ІІ НП(С)БУ 121 (ср. ). Иными словами, в первоначальную стоимость таких активов следует включать расходы на транспортировку, установку, монтаж, наладку и другие расходы, которые относятся к первоначальной стоимости ОС, приобретенных за плату. Конечно, увеличивать первоначальную стоимость бесплатно полученных материальных ценностей следует только в случае, если такие расходы имели место.

Также напомним, что при поступлении благотворительной помощи в любой форме (денежные средства, материальные ценности или услуги) показывают увеличение доходов. При этом получение благотворительной помощи или подарка признают доходом от необменных операций. Для учета таких доходов применяется субсчет 7511.

Пример 8. Детскому санаторию меценаты подарили телевизор. Его стоимость согласно сопроводительным документам равна 7 тыс. грн. Никаких дополнительных расходов, связанных с получением телевизора, санаторий не понес.

Комиссия приняла решение об оприходовании подарка по стоимости, указанной в сопроводительных документах. По результатам работы комиссии составлен Акт введения в эксплуатацию основных средств.

При признании доходов от безвозмездно полученного ОС учреждение одновременно увеличило внесенный капитал и отразило кассовые расходы. В орган Государственной казначейской службы подана Справка о поступлении в натуральной форме.

Относительно безвозмездно полученных основных средств есть один интересный момент: при начислении амортизации на такие объекты одновременно необходимо выполнить вторую запись. В таком случае учреждение уменьшает сумму внесенного капитала и увеличивает доход от необменных операций. При этом такую запись составляют на сумму начисленной амортизации (проводка № 3 в таблице ниже).

Отметим, что такая проводка не предусмотрена действующей Типовой корреспонденцией. Но она есть в проекте изменений в Типовую корреспонденцию (п. 1.16), которыми предусматривается изложить в новой редакции весь раздел 1 Типовой корреспонденции, касающийся учета ОС. Проект изменений есть на сайте Минфина (http://www.minfin.gov.ua) в разделе «Проекты нормативно-правовых актов». Кстати, в устных консультациях специалисты Минфина рекомендуют делать проводку с учетом этого проекта, не ожидая его официального утверждения.

В бухгалтерском учете указанные операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Отражена стоимость безвозмездно полученного телевизора | 1014 | 2117 (6211, 6415) | 7000 |

| 2 | Одновременно отражено: | |||

| — доход от безвозмездно полученного ОС | 2313 | 7511 | 7000 | |

| — увеличение внесенного капитала на сумму безвозмездно полученного ОС | 7511 | 5111 | 7000 | |

| — кассовые расходы | 2117 (6211, 6415) | 2313 | 7000 | |

| 3 | Начисленная амортизация на безвозмездно полученный телевизор | 8014 | 1411 | 175 |

| Одновременновыполнена вторая запись | 5111 | 7511 | 175 | |

| 4 | Отнесена на финансовый результат отчетного периода начисленная амортизация (ежеквартально) | 5511 | 8014 | 175 |

| 5 | Закрыт счет доходов в части начисленной амортизации (ежеквартально) | 7511 | 5511 | 175 |

| 6 | Закрыт счет доходов в конце отчетного квартала | 7511 | 5511 | 7000 |

Оприходование излишков

Рассмотрим еще один вариант поступления ОС. Это оприходование излишков, выявленных в результате инвентаризации.

Напомним, что основным документом, которым необходимо руководствоваться бюджетным учреждениям во время проведения инвентаризации, оформления ее результатов и урегулирования инвентаризационных разниц, является Положение № 879.

Пример 9. В результате проведения инвентаризации в дошкольном заведении выявлен неоприходованный стол.

В случае выявления излишков основных средств и прочих необоротных материальных активов такие материальные ценности подлежат оприходованию и зачислению на баланс с увеличением доходов от реализации.

Инвентаризационная комиссия оценила стол по справедливой стоимости (1200 грн.), что было зафиксировано в Акте оценки стоимости материальных ценностей.

Сумма выявленных излишков включена в Справку о поступлении в натуральной форме, которая подана в орган Казначейства (не позднее последнего рабочего дня текущего месяца).

В бухгалтерском учете эти операции отражают так:

| 1 | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Оприходован стол, ранее не учтенный в балансе: | |||

| — отражена стоимость стола | 1113 | 2117 | 1200 | |

| — на сумму дохода от оприходования излишков | 2313 | 7211 | 1200 | |

| — кассовые расходы | 2117 | 2313 | 1200 | |

| — увеличен внесенный капитал на сумму оприходованного объекта МНМА | 7211 | 5111 | 1200 | |

| 2 | Начислена амортизация при введении в эксплуатацию | 8014 | 1412 | 600 |

Нормативные документы

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

План счетов — План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

Положение 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.