Во-первых, мы — бухгалтеры — не имеем специального образования для того, чтобы сделать вывод о том, менять жесткий диск на новый или его можно как-то отремонтировать. Для этого придется обратиться к специалистам из фирмы, занимающейся ремонтами офисной техники. Пусть именно они дадут заключение о том, что жесткий диск (оперативная память, видеокарта или любая другая деталь из недр системного блока) не подлежит восстановлению или ремонту и нуждается в его полной замене.

Аналогичное заключение (назовем его — «рапорт») может дать и ваш системный администратор, если такой имеется в штате учреждения. Но, как показывает практика, далеко не каждая организация может похвастаться наличием у себя в штатном расписании ставки такого специалиста. Поэтому прибегнуть к помощи сторонних специалистов все-таки придется.

Итак, заключение на полную замену получено, теперь необходимо разобраться с основным вопросом. Как расценить такие работы: как модернизацию компьютера или как его текущий ремонт?

Что же такое модернизация оборудования? Это — улучшение его свойств, повышение технико-экономических возможностей. Об этом сказано в п. 3 разд. VI Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11 (далее — Методрекомендации).

Будете ли вы путем замены жесткого диска улучшать свойства своего компьютера или ваша основная цель — чтобы он работал так же, как и прежде?

В Методрекомендациях (п. 2 разд. VI) четко прописано, что решение о том, как расценить данный ремонт, должен принять руководитель, учитывая, что расходы на модернизацию проводятся за счет капитальных расходов (п. 3 разд. VI Методрекомендаций), предусмотренных в смете на текущий отчетный период. А поэтому, если в вашей смете данная статья расходов отсутствует, то придется либо отказаться от возможности модернизировать компьютер, либо принять решение о проведении его текущего ремонта за счет текущих расходов, предусмотренных сметой.

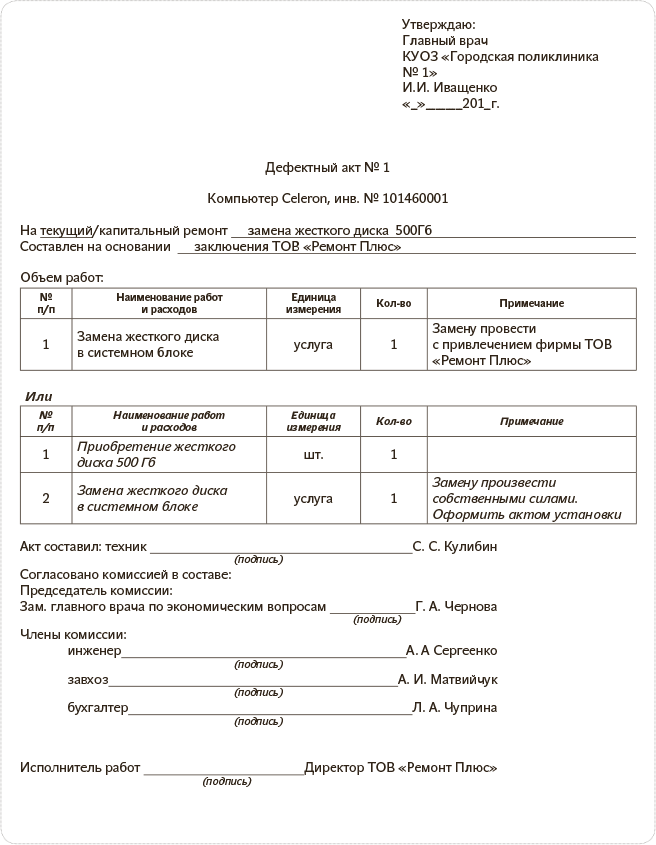

Советуем составить дефектный акт. В составлении такого акта может принять участие комиссия, специально созданная руководителем учреждения для рассмотрения данного конкретного случая, или же постоянно действующая комиссия по списанию материальных ценностей.

В случае если комиссия решит, что замену жесткого диска можно произвести в рамках текущего ремонта, то она же в акте может указать, каким способом он будет меняться. Либо же это будет замена, проведенная собственными силами, либо же есть необходимость привлечь сторонних исполнителей. Окончательное решение примет руководитель, заверив дефектный акт своей подписью.

Универсальной формы дефектного акта не существует, поэтому учреждение может разработать свою собственную форму с учетом всех критериев проводимых работ.

Приведем примерный образец такого акта.

Дефектный акт составляется в двух экземплярах, если ремонт будет осуществлять фирма-подрядчик, и в одном — если замена жесткого диска будет произведена собственными силами учреждения.

Если комиссия решит, что текущий ремонт осуществим силами сотрудников учреждения, то для правильного оформления ремонта и списания нового жесткого диска с баланса необходимо составить Акт установки (он же — Акт списания типовой формы № З-2). В нем также необходимо указать лицо, непосредственно производившее установку нового жесткого диска взамен старого, его марку и инвентарный номер системного блока, в который он установлен. Так же как и дефектный акт, акт установки после его подписания всеми членами комиссии по списанию материальных ценностей должен утвердить руководитель учреждения.

На основании всех составленных документов бухгалтер сделает проводки:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Ремонт производится собственными силами: | ||||

| 1 | Оприходован жесткий диск | 1515 | 6611 | 1500,00 |

| 2 | Проведена оплата поставщику | 6611 | 2313 | 1500,00 |

| 3 | Списана стоимость жесткого диска на фактические расходы после его установки | 8013 | 1515 | 1500,00 |

| Ремонт с участием фирмы-подрядчика: | ||||

| 1 | Оплачена стоимость ремонта подрядчику | 6611 | 2313 | 2000,00 |

| 2 | Списаны расходы по ремонту на фактические затраты | 8013 | 6611 | 2000,00 |

Следует отметить, что при проведении текущего ремонта собственными силами учреждения, расходы по приобретению жесткого диска осуществляются по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь».

Если же ремонтом компьютера с заменой жесткого диска будет заниматься сторонняя организация, то ее услуги следует оплачивать по КЭКР 2240 «Оплата услуг (кроме коммунальных)».

Применение именно этих кодов в рассмотренных ситуациях предусмотрено Инструкцией по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333 (далее — Инструкция № 333).

Вашему учреждению посчастливилось и у вас все-таки есть средства на капитальные расходы? В таком случае целесообразно провести модернизацию компьютера и поставить жесткий диск большего объема, что непосредственно отразится на качестве его работы, увеличит мощность и продлит срок полезного использования.

Учтите, что модернизация компьютерной техники проводится по КЭКР 3132 «Капитальный ремонт других объектов» (п. 8 п.п. 3.1.3.2 Инструкции № 333).

Проведение модернизации компьютера необходимо оформить Актом приема отремонтированных, реконструированных и модернизированных основных средств. Форма этого Акта утверждена приказом Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 г. № 818.

Не забудьте в инвентарной карточке сделать запись о проведенной модернизации.

В бухгалтерском учете придется увеличить первоначальную стоимость компьютера на сумму расходов на модернизацию.

В этом случае бухгалтер сделает следующие проводки:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Получено целевое финансирование на проведение модернизации | 2313 | 5411 | 6000,00 |

| 2 | Оплачено подрядчику за проведение модернизации | 6211 | 2313 | 6000,00 |

| 3 | Отражена сумма, направленная на улучшение объекта основных средств | 1311 | 6211 | 6000,00 |

| 4 | После завершения работ по модернизации их стоимость отнесена на увеличение первоначальной стоимости основного средства | 1014 | 1311 | 6000,00 |

| 5 | Одновременно отражаются изменения в капитале | 5411 | 5111 | 6000,00 |

Отдельно следует отметить, что при составлении финансовой отчетности за текущий квартал в форме № 2-дс «Отчет о финансовых результатах» полученные ассигнования капитального характера (в том числе на модернизацию оборудования) в разделе I «Доходы» не отражаются (см. письмо Минфина от 28.03.2017 г. № 35220-06-5/8303).

Так же после проведения как текущего, так и капитального ремонта необходимо решить судьбу извлеченного жесткого диска. Здесь может быть два варианта:

1. Диск подлежит дальнейшей эксплуатации. Тогда его необходимо оприходовать на баланс учреждения как запасную часть на субсчет 1515 «Запасные части» для его возможного дальнейшего использования. Его стоимость может определить комиссия учреждения. В Казначейство нужно подать Справку о поступлениях в натуральной форме.

2. «Жесткий диск» не подлежит дальнейшей эксплуатации. В таком случае его необходимо сдать на металлолом*. Кстати, в нем могут содержаться драгоценные металлы, которые подлежат извлечению и сдаче специализированному предприятию.

* Больше об учете металлолома вы можете узнать из статьи «Продажа металлолома: как показать в учете» (см. «Бюджетная бухгалтерия», 2017, № 36, с. 18.