Определяем условия выплаты и размер выходного пособия

Условия предоставления и размер выходного пособия в случае прекращения трудового договора определены ст. 44 КЗоТ. В зависимости от оснований увольнения дифференцируется и размер такого пособия (см. табл. 1).

Таблица 1

| Основание прекращения трудового договора | Норма КЗоТ | Размер выходного пособия |

| Отказ работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией | п. 6 ст. 36 | Не менее одного среднемесячного заработка |

| Отказ работника от продолжения работы в связи с изменением существенных условий труда | ||

| Изменения в организации производства и труда, в том числе ликвидация, реорганизация, банкротство или перепрофилирование предприятия, учреждения, организации, сокращение численности или штата работников | п. 1 ст. 40 | |

| Выявление несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, препятствующих продолжению этой работы | п. 2 ст. 40 | |

| Отказ в предоставлении допуска к государственной тайне или отмена допуска к государственной тайне, если выполнение возложенных на работника обязанностей требует доступа к государственной тайне | ||

| Восстановление на работе работника, который раньше выполнял эту работу | п. 6 ст. 40 | |

| Нарушение собственником или уполномоченным им органом законодательства о труде, коллективного или трудового договора | ст. 38 и 39 | Не менее трехмесячного среднего заработка |

| Прекращение полномочий должностных лиц | п. 5 ч. 1 ст. 41 | Не менее шестимесячного среднего заработка |

| Если трудовой договор, заключенный как на определенный, так и на неопределенный срок, разрывается по другим причинам, чем указанные выше, то выплата выходного пособия действующим законодательством не предусмотрена. | ||

Заметим, что из всех вышеупомянутых ситуаций (оснований) чаще всего встречается сокращение численности работников, реорганизация учреждения. В этом случае уволенному лицу выплачивается выходное пособие не менее одной среднемесячной заработной платы.

Чернобыльцы. Отметим, что другими законодательными актами может быть предусмотрена выплата выходного пособия в большем размере, чем указано выше. Так, в случае увольнения по п. 1 ст. 40 КЗоТ работников, которые отнесены к категориям 1 и 2 лиц, пострадавших вследствие Чернобыльской катастрофы или являются участниками ликвидации последствий аварий на ЧАЭС и отнесены к категории 3, работодатель обязан выплатить им выходное пособие в трехкратном размере среднемесячной заработной платы (п. 7 ч. 1 ст. 20, п. 1 ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона № 796). Указанное пособие работодатели рассчитывают, начисляют и выплачивают сначала за счет собственных средств. А впоследствии понесенные расходы возмещаются из бюджета органами соцзащиты, центрами по начислению и выплате социальной помощи, управлениями труда и социальной защиты населения по месту регистрации граждан. Механизм возмещения прописан в соответствующем Порядке № 936.

При этом выплата пособия в трехкратном размере из «чернобыльских средств» не освобождает учреждение от обязанности выплатить выходное пособие из собственных средств (в размере, предусмотренном коллективным договором, но не менее среднемесячного заработка, как это установлено ст. 44 КЗоТ).

Призывники. Напомним, что на сегодняшний день не применяется норма КЗоТ относительно выплаты выходного пособия в размере двух минимальных заработных плат работникам в случае призыва или поступления на военную службу, направления на альтернативную (невоенную) службу, поскольку она признана неконституционной согласно решению Конституционного Суда от 22.05.2008 г. № 10-рп/2008 (см. разъяснение Госинспекции по вопросам труда от 17.04.2015 г.).

Согласно ч. 2 ст. 39 3акона № 2232 лица, призванные на срочную военную службу, военную службу по призыву во время мобилизации, на особый период, или принятые по контракту в случае возникновения кризисной ситуации, которая угрожает национальной безопасности, объявления решения о проведении мобилизации и (или) введения военного положения, пользуются гарантиями, предусмотренными ч. 3 и 4 ст. 119 КЗоТ. Соответственно, лиц, призванных на срочную службу, нельзя увольнять. За ними в течение всего периода службы нужно сохранять должность и средний заработок.

При этом ст. 21 Закона № 2232 установлено, что гражданам Украины, которые увольняются с работы в связи с призывом или принятием на военную службу, выплачивается выходное пособие в размере двух прожиточных минимумов, установленных для трудоспособных лиц на 1 января календарного года. Порядок выплаты указанного пособия установлен постановлением № 587.

Совместители. Процедура увольнения с работы совместителя аналогична общей процедуре увольнения работника. Совместителям выходное пособие выплачивается в общем порядке, если основание их увольнения предусмотрено в ст. 44 К3оТ. Исключение из общего правила установлено для работников, работающих по совместительству в организациях государственной и коммунальной форм собственности. Так, согласно п. 8 Положения № 43 увольнение с работы по совместительству работников государственных предприятий, учреждений и организаций осуществляется по основаниям, предусмотренным законодательством, а также в случае принятия работника, не являющегося совместителем, или ограничения совместительства в связи с особыми условиями и режимом труда без выплаты выходного пособия.

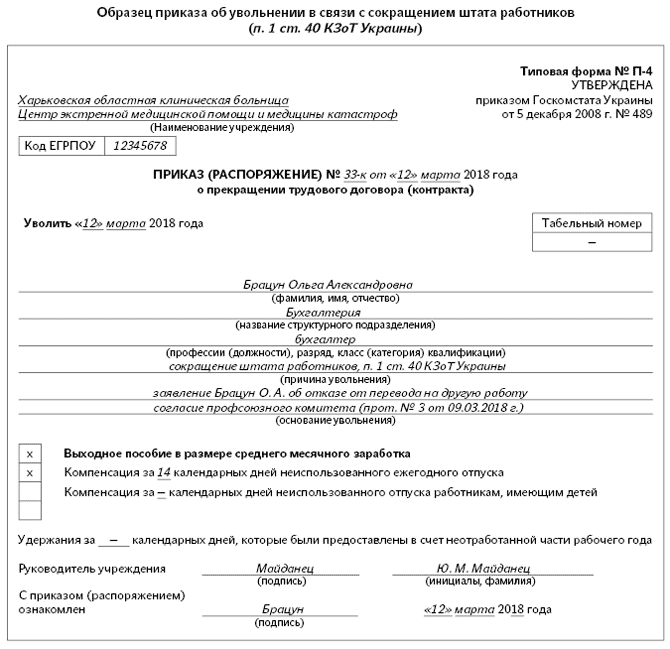

Документальное оформление выплаты выходного пособия

Здесь не нужно изобретать велосипед. Информацию о выплате выходного пособия, в частности, его размер (сумму) обычно указывают в приказе об увольнении работника. Поэтому отдельный документ о такой выплате создавать не нужно. Приведем образец оформления приказа о прекращении трудового договора с выплатой выходного пособия.

Рассчитываем выходное пособие

Для расчета выходного пособия при увольнении работника необходимо определить размер среднемесячной заработной платы. Основным документом, которым регламентирован ее расчет, является Порядок № 100.

Так, согласно п. 2 этого Порядка среднемесячная заработная плата исчисляется исходя из выплат за последние два календарных месяца работы (с 1-го до 1-го числа), предшествующих увольнению работника. Если в течение последних двух календарных месяцев работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если же в течение последних четырех месяцев работник не отработал ни одного дня, расчет производите исходя из должностного оклада (тарифной ставки), установленного ему в трудовом договоре (абз. 3 п. 4 Порядка № 100). А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату исчисляйте исходя из выплат за фактически отработанное время.

В связи с тем, что средняя месячная заработная оплата определена законодательством (КЗоТ) как расчетная величина для начисления выходного пособия, то она исчисляется путем умножения среднедневной заработной платы на среднемесячное число рабочих дней в расчетном периоде.

В свою очередь, чтобы определить среднедневную заработную плату, нужно зарплату за фактически отработанные в расчетном периоде рабочие дни разделить на число отработанных рабочих дней в расчетном периоде (п. 8 Порядка № 100). А среднемесячное число рабочих дней рассчитывают делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы учреждения, установленному с соблюдением требований законодательства.

Учитывая вышеуказанное, формула расчета суммы выплаты (ВП) будет иметь такой вид:

ВП = (ЗП : РДф) х (РДсум : 2),

где ЗП — зарплата за фактически отработанные работником рабочие дни расчетного периода;

РДф — количество фактически отработанных рабочих дней в расчетном периоде;

РДсум — суммарное количество рабочих дней за последние два календарных месяца по графику работы учреждения.

Выплаты, которые включаются при расчете «средней» для выплаты выходного пособия и которые не следует брать в такой расчет, приведены в табл. 2.

Таблица 2

| Выплаты, включаемые в средний заработок (п. 3 Порядка № 100) | Выплаты, не учитываемые при исчислении средней зарплаты (п. 4 Порядка № 100) |

| 1) основная зарплата | 1) выплаты за выполнение поручений единоразового характера, которые не входят в обязанности работника (за исключением доплат за совмещение профессий и должностей — выполнение обязанностей временно отсутствующих работников) |

| 2) доплаты и надбавки: за сверхурочную работу и работу в ночное время; за совмещение профессий; за расширение зоны обслуживания или за выполнение повышенных объемов работ работниками-почасовиками; за высокие достижения в труде, за интенсивность труда, руководство бригадой, выслугу лет и другие | 2) единоразовые выплаты (компенсация за неиспользованный отпуск, материальная помощь, выходное пособие, помощь работникам, которые выходят на пенсию) |

| 3) производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии (пропорционально к части, соответствующей количеству месяцев в расчетном периоде) | 3) компенсационные выплаты на командировку и перевод (суточные, оплата за проезд, расходы на наем жилья, подъемные, надбавки, которые выплачиваются вместо суточных) |

| 4) вознаграждение по итогам годовой работы (путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год) и т. п. | 4) пенсии, государственная помощь, социальные и компенсационные выплаты |

| 5) стоимость безвозмездно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебного питания | |

| 6) дотации на обеды, проезд, стоимость оплаченных учреждением путевок в санатории и дома отдыха | |

| 7) выплаты, связанные с юбилейными датами, днем рождения, и т. п. | |

| 8) суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья | |

| 9) компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты |

Внимание! При расчете средней зарплаты исходя из выплат за два последних календарных месяца, предшествующих месяцу увольнения работника, в совокупный доход включаются только те выплаты, которые непосредственно связаны с отработанным временем: оклад, надбавки, производственные премии и вознаграждения, не имеющие разового характера выплаты.

Поэтому дни и суммы за периоды болезни, отпускных или командировки (если рассчитаны по средней зарплате) исключают из расчетного периода и из совокупного дохода (абз. 2 п. 4 Порядка № 100). Также не включаются в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и необлагаемой).

Важно! Все выплаты включают в расчет в том размере, в котором они были начислены.

То есть без исключения сумм отчисления на налоги, взносы, взыскание алиментов и т. п. Но для премий и единоразового вознаграждения по результатам работы за год существует особенный порядок включения в расчет средней зарплаты.

Так, премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Премии, выплачиваемые за квартал или более длительный промежуток времени при исчислении средней заработной платы за последние два календарных месяца, включаются в заработок в части, которая соответствует количеству месяцев в расчетном периоде. В случае когда количество рабочих дней отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Единоразовое вознаграждение по итогам работы за год или выслугу лет включается в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

Далее приведем примеры расчета выходного пособия.

Пример 1. Работник 12.03.2018 г. увольняется в связи с сокращением штата (п. 1 ст. 40 КЗоТ). В январе 2018 года ему была начислена заработная плата за 13 отработанных дней в сумме 3528,57 грн., а также отпускные — 1609,72 грн. В феврале 2018 года за 20 отработанных дней начислено 5750,00 грн. Количество рабочих дней по графику работы учреждения в январе и феврале 2018 года составляет 21 и 20 дней соответственно. Как рассчитать сумму выходного пособия?

В этом примере работник увольняется на основании п. 1 ст. 40 КЗоТ. Согласно ст. 44 КЗоТ такому работнику обязаны выплатить выходное пособие при увольнении в размере одной среднемесячной заработной платы. День увольнения — 12.03.2018 г. Расчетным периодом в этом случае будет январь — февраль 2018 года.

Определим сумму заработной платы за расчетный период. При этом следует учитывать, что сумма отпускных в расчете средней заработной платы для расчета выходного пособия не участвует (абз. 2 п. 4 Порядка № 100).

Сумма заработка за расчетный период будет составлять:

3528,57 + 5750,00 = 9278,57 (грн.),

где 3528,57 — зарплата за отработанные дни января 2018 года;

5750,00 — зарплата за отработанные дни февраля 2018 года.

Количество отработанных рабочих дней в расчетном периоде равняется:

13 + 20 = 33 (дн.),

где 13 — отработанные рабочие дни в январе 2018 года;

20 — отработанные рабочие дни в феврале 2018 года.

Среднемесячное количество рабочих дней согласно установленному режиму работы составляет:

(21 + 20) : 2 = 20,5 (дн.),

где 21 — рабочие дни января 2018 года по установленному графику работы учреждения;

20 — рабочие дни февраля 2018 года по установленному графику работы учреждения.

Сумма выходного пособия будет равна:

9278,57 : 33 х 20,5 = 5763,96 (грн.).

Пример 2. 19.03.2018 г. работник был уволен в результате отказа продолжать работу в связи с изменением существенных условий труда (п. 6 ст. 36 КЗоТ). В расчетном периоде ему были начислены такие выплаты:

— январь 2018 года: зарплата за отработанные дни — 4635,09 грн.; премия — 600,00 грн.; отработано 18 рабочих дней; по графику — 21 рабочий день;

— февраль 2018 года: зарплата за отработанные дни — 4326,08 грн.; премия — 540,00 грн.; «переходные» больничные — 1407,68 грн.; отработано 16 рабочих дней; по графику — 20 рабочих дней.

Какой размер выходного пособия нужно выплатить работнику?

При увольнении на основании п. 6 ст. 36 КЗоТ сумма выходного пособия будет равняться одной среднемесячной заработной плате. Алгоритм расчета выходного пособия такой же, как и в предыдущем примере. Единственное отличие заключается в том, что премии необходимо учитывать пропорционально отработанным дням в расчетном периоде. Это объясняется тем, что количество рабочих дней отработано не полностью.

Определим сумму премии, которая участвует в расчете средней заработной платы:

(600,00 + 540,00) : (21 + 20) х (18 + 16) = 945,37 (грн.),

где 600,00 — премия, начисленная в январе 2018 года;

540,00 — премия, начисленная в феврале 2018 года;

21 — количество рабочих дней января 2018 года по установленному графику работы учреждения;

20 — количество рабочих дней февраля 2018 года по установленному графику работы учреждения;

18 — отработано рабочих дней в январе 2018 года;

16 — отработано рабочих дней в феврале 2018 года.

Определим сумму выходного пособия:

(4635,09 + 4326,08 + 945,37) : (18 + 16) х ((21 + 20) : 2) = 5973,06 (грн.),

где 4635,09 — зарплата за отработанные дни, начисленная в январе 2018 года;

4326,08 — зарплата за отработанные дни, начисленная в феврале 2018 года;

945,37 — сумма премии, рассчитанная пропорционально отработанным дням в расчетном периоде.

Корректировка среднего заработка

О необходимости проведения корректировки среднего заработка в случае повышения должностных окладов знают практически все бухгалтеры. Такая обязанность для работодателей установлена Порядком № 100.

Так, согласно абз. 1 п. 10 этого Порядка в случаях повышения тарифных ставок и должностных окладов в соответствии с актами законодательства как в расчетном периоде, так и в периоде, в течение которого за работником сохраняется средний заработок, зарплата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за промежуток времени до повышения корректируются на коэффициент их повышения.

Если законодательное повышение окладов состоялось в период сохранения среднего заработка, по этому заработку осуществляются начисления только в части, касающейся дней сохранения средней заработной платы со дня повышения тарифных ставок (окладов) (абз. 2 п. 10 Порядка № 100).

Однако следует помнить, что выходное пособие — это выплата, которая осуществляется в размере средней зaроботной платы. Она не является сохранением среднего заработка. При расчете такой выплаты корректировку зарплаты следует осуществлять лишь тогда, когда повышение должностных окладов (тарифной ставки) состоялось в расчетном периоде. Поэтому если вы выплачиваете выходное пособие в месяце повышения должностных окладов, то зарплату, начисленную в расчетном периоде, корректировать не нужно. В то же время если повышение окладов состоялось в расчетном периоде, то коэффициент корректировки следует определять и применять.

Рассмотрим две ситуации с корректировкой зарплаты при исчислении среднего заработка для выплаты выходного пособия.

Ситуация 1. Работник бюджетного учреждения в январе 2018 года уволен по сокращению с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Сумма выходного пособия определяется из среднего заработка за последние два месяца работы, которые предшествуют увольнению (ноябрь и декабрь 2017 года).

Поскольку повышение должностного оклада состоялось не в расчетном периоде, а в месяце, в котором предоставляется (выплачивается) выходное пособие, то корректировать заработную плату для исчисления среднего заработка не нужно.

Ситуация 2. Работник учреждения в феврале 2018 года уволен по сокращению штата с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Для определения суммы выходного пособия используем средний заработок за последние два месяца работы, которые предшествуют увольнению (декабрь 2017 года и январь 2018 года).

Поскольку повышение должностного оклада состоялось в расчетном периоде, заработную плату за декабрь 2017 года следует откорректировать на коэффициент повышения оклада в январе 2018 года, а за январь 2018 года учитываем фактически начисленную зарплату, корректировку не проводим.

Налогообложение выходного пособия

НДФЛ. В соответствии с п.п. 164.2.20 п. 164.2 ст. 164 НКУ в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются другие доходы, кроме определенных в ст. 165 этого Кодекса. Доходы в виде выходного пособия, которое выплачивается работнику согласно ст. 44 КЗоТ при прекращении трудового договора, не входят в перечень доходов, определенных ст. 165 НКУ.

Поэтому сумма выходного пособия включается в состав общего месячного дохода и подлежит налогообложению по ставке, установленной п. 167.1 ст. 167 НКУ (18 %).

ВС. Объектом обложения ВС являются доходы, определенные ст. 163 НКУ, в частности, общий месячный (годовой) налогооблагаемый доход, в который согласно п.п. 164.2.20 этого Кодекса включаются другие доходы, кроме указанных в ст. 165 НКУ. То есть от обложения ВС освобождаются доходы, которые согласно разд. IV НКУ не включаются в общий налогооблагаемый доход физических лиц (не облагаются налогом), кроме доходов, указанных в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.51, 165.1.52 п. 165.1 ст. 165 этого Кодекса.

Следовательно, сумма выходного пособия при увольнении работника подлежит обложению ВС по ставке 1,5 % на общих основаниях согласно п.п. 164.2.20 НКУ, как другие доходы.

ЕСВ. Что касается начисления ЕСВ, то согласно Перечню № 1170 выходное пособие при прекращении трудового договора входит в перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется ЕСВ. Поэтому ЕСВ с такого вида дохода не взимается.

Отражение в отчетности

Работодателям необходимо помнить, что выплата выходного пособия уволенному работнику обязывает их отражать эту сумму в Налоговом расчете по форме № 1ДФ с признаком дохода «127».

Что касается Отчета по форме № Д4, то в связи с тем, что сумма выходного пособия не является «зарплатным» доходом и указана в Перечне № 1170, отражать такую сумму в этом Отчете не нужно.

Ответственность за невыплату выходного пособия

Заметим, что выходное пособие, а также другие суммы, полагающиеся к выплате работнику, должны быть выплачены в день увольнения, как того требует ст. 116 КЗоТ. Днем увольнения работника считается последний день его работы. Если в день увольнения работник не работал, то выходное пособие должно быть выплачено не позже следующего дня после предъявления уволенным работником требования о расчете.

Выходное пособие является минимальной государственной гарантией в оплате труда. В случае его невыплаты или выплаты в меньшем размере ст. 265 КЗоТ предусмотрена финансовая ответственность в размере десяти минимальных заработных плат по состоянию на дату выявления нарушения за каждого работника, относительно которого нарушено законодательство (с 01.01.2018 г. — 37230 грн).

Кроме того, ч. 1 ст. 41 КоАП установлена административная ответственность в виде штрафа в размере от 510 до 1700 грн. (в случае повторного совершения нарушения — от 1700 до 5100 грн.).

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 796 — Закон Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.91 г. № 796-XII.

Закон № 2232 — Закон Украины «О воинской обязанности и военной службе» от 25.03.1992 г. № 2232-XII.

Постановление № 587 — постановление КМУ «Об утверждении Порядка выплаты денежной помощи гражданам Украины, которые призываются на срочную военную службу» от 12.08.2015 г. № 587.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.