Начнем с того, что деятельность терцентров регламентирована Типовым положением о территориальном центре социального обслуживания (предоставления социальных услуг), утвержденным постановлением КМУ от 29.12.2009 г. № 1417. В соответствии с п. 12 этого Положения предусмотрено финансирование терцентров за счет средств местных бюджетов, выделенных на социальную защиту населения и социальное обеспечение. Кроме того, терцентры могут содержаться и за счет других поступлений. В частности, к ним относятся: поступления от деятельности структурных подразделений, от предоставления платных социальных услуг, а также благотворительные средства граждан, предприятий, учреждений и организаций.

В то же время на возможность получения гуманитарной и благотворительной помощи терцентрами четко указывает и п. 15 упомянутого нормативного документа. Причем страна происхождения такой помощи значения не имеет. А вот направлять ее следует прежде всего для предоставления помощи гражданам, которые имеют право на обслуживание в терцентрах. В то же время благотворительную помощь можно использовать и для улучшения материально-технической базы терцентра.

Напомним: требования к получению, использованию и учету благотворительных (добровольных) взносов и пожертвований бюджетными учреждениями и заведениями социальной защиты определены Порядком получения благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями и заведениями образования, здравоохранения, социальной защиты, культуры, науки, спорта и физического воспитания для нужд их финансирования, утвержденным постановлением КМУ от 04.08.2000 г. № 1222. Так, благотворители могут предоставлять получателям благотворительные взносы в денежной форме, а также как товары, работы, услуги (п. 2 этого Порядка). Однако благотворительные взносы в любом случае не могут заменять плату за предоставление платных услуг учреждениями и заведениями.

Стоит также помнить, что благотворительные взносы, гранты и подарки относятся к первой подгруппе второй группы собственных поступлений бюджетных учреждений. На это указывает ч. 4 ст. 13 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI. То есть такие средства являются составляющей частью доходов специального фонда. Но ввиду того, что распорядители бюджетных средств не планируют такие поступления, после их получения необходимо внести изменения в смету. Этого требует п. 49 Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228. С этой целью следует подать в орган Госказначейской службы справку об изменениях к смете и своду показателей специального фонда сметы.

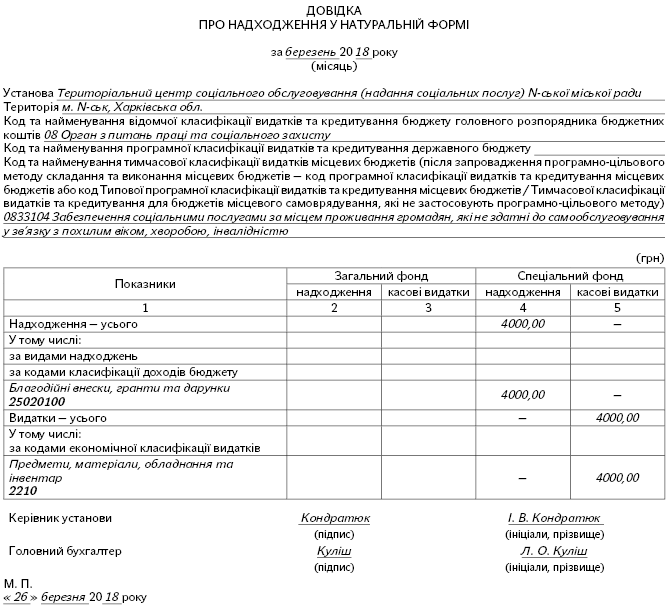

И, конечно же, не забываем о Справке о поступлениях в натуральной форме, если вы получили от благотворителя товары, работы или услуги. Составить и подать эту справку нужно не позднее последнего рабочего дня отчетного месяца. А ее форму можно найти в приложении 36 к Порядку казначейского обслуживания государственного бюджета по расходам, утвержденному приказом Минфина от 24.12.2012 г. № 1407, а также в приложении 27 к Порядку казначейского обслуживания местных бюджетов, утвержденному приказом Минфина от 23.08.2012 г. № 938.

Подробно о порядке оформления и учете операций в натуральной форме читайте в статье «Поступления в натуральной форме: оцениваем, оформляем, учитываем» (см. «Бюджетная бухгалтерия», 2018, № 10-11).

Кстати, при заполнении справки о поступлениях в натуральной форме такие доходы следует отражать по коду 25020100 «Благотворительные взносы, гранты и подарки». Одновременно следует показать кассовые расходы по соответствующим КЭКР. И если говорить конкретно о велосипеде, то здесь все зависит от его стоимости. Так, расходы на приобретение малоценных предметов (в том числе велосипедов) предусмотрено осуществлять по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Это прописано в п. 6 п.п. 2.2.1 Инструкции по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333. Поэтому если вы получили от благотворителя велосипед стоимостью 6000 грн. и ниже, тогда в справке показываем расходы по КЭКР 2210. Если же стоимость двухколесного превышает 6000 грн., то расходы отражаем по КЭКР 3110. Ведь в соответствии с п. 2 п.п. 3.1.1 указанной Инструкции приобретение транспортных средств следует проводить по КЭКР 3110 «Приобретение оборудования и предметов долгосрочного пользования».

Из вышесказанного следует, что в первую очередь нужно правильно оценить полученный от благотворителя велосипед. Как же это сделать? Все просто. Общее правило оценки безвозмездно полученных необоротных активов такое: определяем их справедливую стоимость на дату получения и прибавляем расходы на доставку, наладку, установку и т. п. В случае отсутствия таких расходов первоначальная стоимость объекта будет равна его справедливой стоимости. Такой порядок оценки предусмотрен абз. 2 п. 5 разд. ІІІ Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11 (далее — Методрекомендации).

Вместе с тем если есть документы, подтверждающие стоимость полученных активов на соответствующую дату, можем ориентироваться на них. Но это лишь право и никоим образом не обязательное требование. Если же таких документов нет, тогда оценку проводит комиссия, созданная по приказу руководителя учреждения (абз. 4 п. 5 разд. ІІ Методрекомендаций). При этом привлекать сторонних специалистов к работе в комиссии или нет — решает руководитель учреждения. А вот включение в ее состав работника бухгалтерской службы является обязательным. Безусловно, можно воспользоваться и услугами профессионального оценщика. Но это целесообразно делать лишь при наличии обоснованной необходимости. Тогда как в случае с оценкой велосипеда вполне можно обойтись и собственными силами.

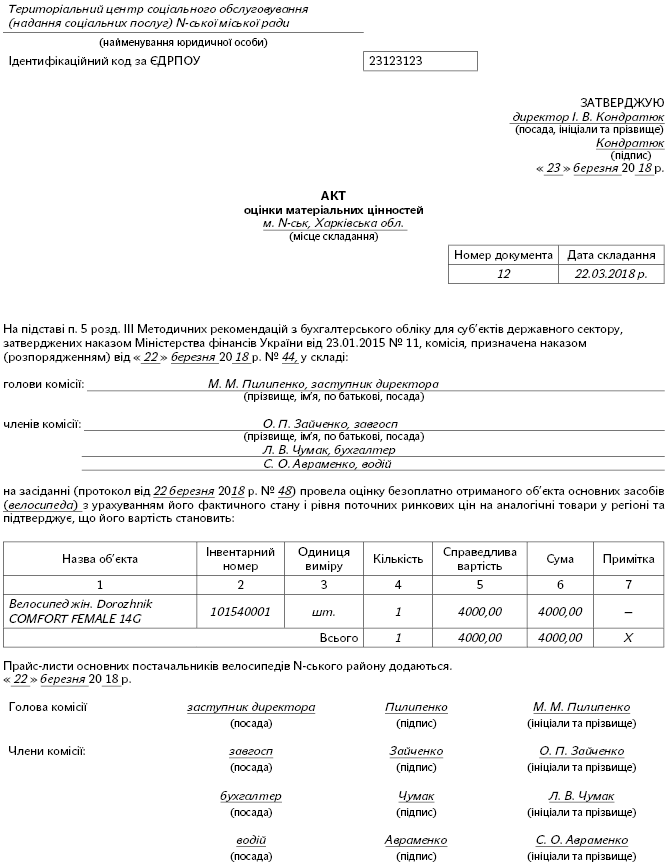

Итак, комиссия определяет цену возможной реализации полученного актива на определенную дату. Для этого за основу берут данные интернет-ресурсов, прайс-листов производителей, поставщиков или другие источники информации относительно уровня текущих цен в соответствующем регионе. Результаты своей работы комиссия оформляет актом оценки материальных ценностей. Действующим законодательством не предусмотрена типовая или примерная форма этого документа. Поэтому его составляют в произвольной форме. Обычно в таком акте указывают, что, когда и от кого получили, а также приводят краткую характеристику таких объектов. Также при наличии к акту прилагают прайс-листы, справки об уровне цен и т. п.

Однако на этом документальное оформление операции по безвозмездному получению необоротных активов не заканчивается. Также необходимо составить Акт приема-передачи основных средств. Его типовая форма утверждена приказом Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 г. № 818 (ср. ). Причем на основные средства, полученные как гуманитарная помощь, подарок или безвозвратная помощь, достаточно составить один экземпляр акта. Главное, чтобы он был утвержден руководителем учреждения — получателя благотворительной помощи.

После того, как все необходимые документы оформлены, самое время решить вопрос об отражении полученного велосипеда на счетах бухучета. И ключевое значение имеет тот факт, что велосипед является транспортным средством.

Внимание! Все транспортные средства независимо от стоимости следует учитывать в составе основных средств. Указание на это содержит абз. 23 п.п. 1.1 разд. ІІІ Методрекомендаций.

Таким образом, не имеет значения, сколько стоит велосипед: 3000 грн. или 30000 грн. В любом случае относим его в состав основных средств.

Порядком применения Плана счетов бухгалтерского учета в государственном секторе, утвержденным приказом Минфина от 29.12.2015 г. № 1219, для учета всех видов средств передвижения предусмотрен субсчет 1015 «Транспортные средства». Причем велосипед относится к четвертой подгруппе группы «Транспортные средства». На это указывает абз. 28 п.п. 1.1 разд. ІІ Методрекомендаций. Учитывая это, ожидаемый срок службы такого объекта следует устанавливать на уровне пяти лет. Эту информацию следует указать в Инвентарной карточке учета объекта основных средств, открытой на велосипед. Сюда также следует внести информацию на основании акта приема-передачи основных средств, технической и другой сопроводительной документации. И, конечно же, не забывайте присвоить инвентарный номер и нанести его непосредственно на транспортное средство.

При отражении операций по безвозмездному поступлению необоротных активов в учете также стоит помнить об особенностях признания таких доходов. В частности, при оприходовании таких объектов мы показываем доходы от необменных операций (Дт 2313 — Кт 7511) и одновременно относим их сумму на формирование внесенного капитала (Дт 7511 — Кт 5111). А каждый раз при начислении амортизации на безвозмездно полученные объекты (Дт 8014, 8114 — Кт 1411, 1412) делаем обратную проводку (Дт 5111 — Кт 7511). Тем самым мы признаем доход в сумме начисленного износа и уменьшаем внесенный капитал. Этого требует п. 1.17 Типовой корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденной приказом Минфина от 29.12.2015 г. № 1219.

Далее рассмотрим порядок отражения операций по безвозмездному получению велосипеда в учете на условном примере.

Пример. В марте 2018 года территориальный центр социального обслуживания получил от благотворителя велосипед женский. Вместе с велосипедом переданы паспорт, инструкция по эксплуатации и гарантийный талон. Однако никаких документов, подтверждающих стоимость транспортного средства, благотворитель не предоставил.

Прием и оценку велосипеда осуществила комиссия учреждения, созданная по приказу руководителя. Исходя из текущих цен на аналогичные модели велосипедов, установлена стоимость полученного объекта на уровне 4000 грн. По результатам работы комиссии составлен акт оценки материальных ценностей в произвольной форме (примерная форма и пример заполнения такого акта приведены ниже).

Факт получения велосипеда удостоверен Актом приема-передачи основных средств по типовой форме. Акт составлен в одном экземпляре и утвержден руководителем терцентра.

В связи с получением благотворительной помощи в натуральной форме до конца марта была составлена и предоставлена в орган Госказначейской службы справка о поступлениях в натуральной форме и справка об изменениях к смете (пример заполнения справки в натуральной форме см. ниже).

Велосипед был введен в эксплуатацию и зачислен на баланс 2 апреля 2018 года. Комиссией принято решение об использовании безвозмездно полученного велосипеда для предоставления адресной помощи гражданам, т. е. транспортное средство будет использоваться в процессе основной деятельности учреждения.

Согласно заключению комиссии срок полезного использования велосипеда составляет 5 лет.

В соответсвии с приказом об учетной политике учреждения начисление амортизации на необоротные активы осуществляется ежеквартально. За ІІ квартал 2018 года на велосипед была начислена амортизация в сумме 200 грн. (4000 грн. : 5 лет : 12 мес. х 3 мес.).

Эти операции отражены в регистрах бухучета следующими записями:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| I квартал 2018 года | |||||

| 1 | Отражен доход от безвозмездно полученного транспортного средства (март 2018 года) | 2313 | 7511 | 4000 | 3, 14 |

| Одновременно показаны кассовые расходы на сумму благотворительной помощи | 2117 | 2313 | 4000 | 3, 4 | |

| 2 | Закрытие счетов доходов в конце I квартала 2018 года | 7511 | 5511 | 4000 | 14 |

| II квартал 2018 года | |||||

| 1 | Оприходован безвозмездно полученный велосипед после введения в эксплуатацию (апрель 2018 года) | 1015 | 2117 | 4000 | 4 |

| Одновременно отражено увеличение внесенного капитала на сумму безвозмездно полученного велосипеда | 5511 | 5111 | 4000 | 17* | |

| 2 | Начислена амортизация на безвозмездно полученный велосипед за отчетный квартал | 8014 | 1411 | 200 | 17* |

| В то же время сделана вторая запись | 5111 | 7511 | 200 | 14 | |

| 3 | Закрытие счетов доходов в конце II квартала | 7511 | 5511 | 200 | 14 |

| 4 | Закрытие счетов расходов в конце II квартала | 5511 | 8014 | 200 | 17* |

| * Для отражения операций, которые не фиксируются в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||