Форма № 1ДФ содержит полную информацию о суммах доходов, начисленных (выплаченных) любому физическому лицу, и о суммах НДФЛ и ВС, удержанных с таких доходов. Правила составления и предоставления формы № 1ДФ установлены НКУ и Порядком № 4. Рассмотрим их дальше более подробно.

Кто и куда подает?

Форму № 1ДФ подают в налоговые органы лица, которые имеют статус налоговых агентов по НДФЛ. Кто к ним относится? Это: юридические лица; предприниматели и независимые профессионалы; представительства нерезидентов — юридических лиц; инвесторы (операторы) по соглашению о распределении продукции.

Выступая в качестве налоговых агентов, они обязаны начислять, удерживать и уплачивать НДФЛ и ВС в бюджет от имени и за счет физического лица с доходов, которые выплачиваются такому лицу, вести налоговый учет, подавать налоговую отчетность в налоговые органы и нести ответственность за нарушение норм НКУ (п. 176.2 НКУ).

Заметим, что отдельный порядок предоставления Налогового расчета по форме № 1ДФ предусмотрен для неуполномоченных обособленных подразделений юрлица. За них форму № 1ДФ в виде отдельного извлечения (порции) подает юрлицо в налоговый орган по своему местонахождению. А затем копию такого расчета направляет в налоговый орган по местонахождению его неуполномоченного обособленного подразделения в установленном порядке (п. 2.6 Порядка № 4).

Важно! Если в течение отчетного квартала налоговый агент не начислял и не выплачивал доходы физлицам, в том числе и физлицам-предпринимателям, и не начислял и/или не уплачивал в бюджет НДФЛ и ВС с таких доходов, то форму № 1ДФ за отчетный квартал он не подает.

Какую форму (способ) предоставления выбрать?

Налоговый расчет по форме № 1ДФ подают в электронной и/или бумажной форме.

Но подать Налоговый расчет на бумаге можно, только если в его табличной части в разделе I количество заполненных строк не больше десяти (п. 2.3 Порядка № 4). Если же количество строк в форме № 1ДФ 11 и больше, то ее подают:

— или средствами электронной связи в электронной форме с наложением цифровой подписи;

— или на бумажном носителе вместе с электронной формой на электронном носителе информации.

Внимание! Если форма № 1ДФ подается на бумаге, следует учитывать, что исправления, помарки, зачеркивания и уточнения в ней не допускаются. При этом незаполненные поля прочеркиваются. А вот в электронной форме они остаются незаполненными (пустыми).

Сроки предоставления

Налоговый агент формирует и подает Налоговый расчет по форме № 1ДФ отдельно за каждый квартал (налоговый период) в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (п.п. «б» п. 176.2 НКУ, п. 2.1 Порядка № 4).

Важно! Если последний день срока предоставления Налогового расчета попадет на выходной или праздничный день, то последним днем срока будет считаться операционный (банковский) день, следующий за выходным или праздничным днем.

Предельный срок предоставления Налогового расчета за 4 квартал 2017 года — 9 февраля 2018 года.

Заполняем форму № 1ДФ

Заметим, что Налоговый расчет по форме № 1ДФ можно условно разделить на две части: реквизитную и табличную. При этом табличная часть имеет два раздела. Первый посвящен НДФЛ, второй — ВС.

Далее рассмотрим особенности заполнения каждой из этих частей. Начнем с заполнения реквизитов (табл. 1), а потом приведем особенности заполнения разделов I и II формы № 1ДФ (табл. 2).

Заполнение реквизитов формы № 1ДФ

Таблица 1

| Графа/реквизит | Что указываем |

| «(податковий номер юридичної особи (податковий номер або серія та номер паспорта самозайнятої фізичної особи))» | Если налоговый агент: — юрлицо, то указываем его налоговый номер; — физическое лицо — регистрационный номер учетной карточки налогоплательщика или серию и номер паспорта, если согласно отметке в паспорте такое физическое лицо имеет право осуществлять любые платежи по серии и номеру паспорта. Обратите внимание! Ячейки заполняем слева направо. Если налоговый номер юрлица содержит менее 8 значимых цифр, дополняем его слева нулями до 8 цифр (п. 3.1 Порядка № 4) |

| «Звітний/Звітний новий/Уточнюючий» | В зависимости от того, какой Налоговый расчет подаем, проставляем отметку в ячейке напротив соответствующего поля: — «Отчетный» проставляем, если формируем документ за отчетный период впервые; — «Отчетный новый» — если исправляем допущенные ошибки до окончания предельного срока предоставления Налогового расчета; — «Уточняющий» — если исправляем после окончания срока предоставления Налогового расчета |

| «Звітний період» | В этой графе указываем арабскими цифрами порядковый номер отчетного квартала и год. Например:

|

| «Працювало за трудовими договорами (контрактами)» | Здесь проставляем количество работников, с которыми заключен трудовой договор, которые фактически работали и которым начислен доход в отчетном периоде. Тех же, за кем сохранялось место работы (например, мобилизованные, декретчицы), при заполнении этого реквизита учитывать не нужно, даже если им начислялся доход (см. разъяснение в категории 103.25 ЗІР). Также в эту графу включаем и внешних совместителей. А вот работников, которые у конкретного работодателя работают и по основному месту работы, и по совместительству (внутреннее совместительство), на наш взгляд, нужно учитывать один раз |

| «Працювало за цивільно-правовими договорами» | В этой графе отмечаем количество физических лиц, которые в отчетном квартале производили работы (оказывали услуги) по ГПД и которым был начислен доход. При расчете этого показателя ориентируемся на п. 3.3 Инструкции № 286 |

Порядок заполнения разделов I и II формы № 1ДФ

Таблица 2

| Графа/реквизит | Как заполняем |

| Раздел I (НДФЛ) | |

| Графа 1 «№ з/п» | В этой графе проставляем порядковый номер заполняемой строки. В общем случае, на каждое физическое лицо заполняем столько строк, сколько видов доходов с разными признаками ему начисляли/выплачивали в отчетном квартале. Перечень возможных признаков доходов приведен в приложении к Порядку № 4. Наличие нескольких строк с одним признаком доходов допускается только в двух случаях: 1) если работник в отчетном квартале неоднократно принимался на работу и увольнялся с нее. На такого работника заполняете столько строк с одним признаком дохода, сколько раз информация об изменении его места работы встречается в отчетном квартале; 2) если к зарплате работника в месяцах отчетного квартала применялись НСЛ, для которых предусмотрены разные признаки льгот. В этом случае количество строк с признаком дохода «101» (зарплата) будет равняться количеству НСЛ с разными признаками |

| Графа 2 «Податковий номер або серія та номер паспорта» | Здесь отмечаем регистрационный номер учетной карточки налогоплательщика — физического лица, о котором вы приводите информацию в Налоговом расчете. Если физическое лицо отказалось от получения такого номера и имеет соответствующую отметку в паспорте, в этой графе проставляем серию и номер его паспорта. Причем в этом случае дополнять незаполненные клеточки нулями не нужно. Клеточки заполняем слева направо без пропусков между серией и номером |

| Графа 3а «Сума нарахованого доходу (грн., коп.)» | Приводим в разрезе признаков доходов и признаков НСЛ (пп. 1 и 2 приложения к Порядку № 4) все доходы, которые были начислены конкретному физическому лицу в отчетном квартале. Начисленный доход указываем независимо от того, выплачен он физическому лицу в отчетном квартале или нет |

| Графа 3 «Сума виплаченого доходу (грн., коп.)» | В этой графе в разрезе признаков доходов и НСЛ отражаем суммы фактически выплаченных физическому лицу доходов (без вычета НДФЛ, ВС и НСЛ (при наличии права на нее)). Особое внимание: доход в виде зарплаты. Если выплачиваем зарплату в установленные сроки в месяце, следующем за месяцем начисления, то ее сумму также отражаем как выплаченную в графе 3 формы № 1ДФ за тот квартал, в который входит месяц начисления зарплаты. То есть в случае полной и своевременной (в установленные сроки) выплаты зарплаты значения граф 3а и 3 будут совпадать |

| Графа 4а «Сума утриманого податку (грн., коп.) нарахованого» | Здесь проставляем сумму НДФЛ, которая удержана с конкретного дохода, начисленного физическому лицу |

| Графа 4 «Сума утриманого податку (грн., коп.) перерахованого» | В этой графе отмечаем сумму НДФЛ, которая была фактически перечислена в бюджет с конкретного вида дохода. В случае полной и своевременной (в установленные сроки) выплаты зарплаты должны совпадать значения граф 3а и 3 и значения граф 4а и 4 формы № 1ДФ |

| Графа 5 «Ознака доходу» | Здесь проставляем признаки доходов согласно справочнику, приведенному в п. 1 приложения к Порядку № 4 |

| Графа 6 «Дата прийняття на роботу (дд/мм/рррр)» | Эту графу заполняем только на тех физических лиц, которые в отчетном периоде были приняты на работу по трудовым договорам (контрактам) и которым был начислен доход. Если же работник не изменял место работы в отчетном периоде, графу 6 на него не заполняем |

| Графа 7 «Дата звільнення з роботи (дд/мм/рррр)» | Заполняем только на тех работников, которые были уволены: — в отчетном периоде по месту работы, на котором они получали доход в виде заработной платы; — до начала отчетного периода, но получали зарплату в отчетном периоде. Если работник не менял место работы в отчетном периоде, графу 7 на него не заполняем |

| Графа 8 «Ознака подат. соц. пільги» | Здесь отмечаем признак НСЛ согласно справочнику, приведенному в п. 2 приложения к Порядку № 4. Эту графу заполняем только по работникам, к зарплате которых в отчетном квартале применялась НСЛ. Имейте в виду: даже если работник пользовался НСЛ не во всех месяцах отчетного квартала, на него формируем одну строку с зарплатным признаком «101». При этом в графе 8 проставляем признак примененной НСЛ. Если же в течение отчетного квартала к зарплате работника применялись льготы с разными признаками, количество строк с зарплатой (признак дохода «101») должно соответствовать количеству льгот с разными признаками |

| Графа 9 «Ознака (0, 1)» | Эту графу заполняем, только если подаем «Отчетный новый» или «Уточняющий» Налоговый расчет. Для этого нужно продублировать все графы ошибочной строки и в графе 9 отметить «1» — изъятие строки. Потом отметить строку с правильными или пропущенными данными и в графе 9 отметить «0» — на ввод строки |

| Раздел II (ВС) | |

| «Військовий збір» | Здесь отражаем информацию о ВС: 1) в графе «Загальна сума нарахованого доходу (грн, коп.)» указываем общую сумму доходов, которые были начислены физическим лицам, в том числе и самозанятым лицам, в отчетном квартале, — как облагаемых ВС, так и не облагаемых. В эту графу, например, попадут суммы нецелевой благотворительной помощи, пособия по беременности и родам, а также доходы, начисленные лицам-предпринимателям; 2) в графе «Загальна сума виплаченого доходу (грн, коп.)» показываем общую сумму выплаченных доходов в отчетном квартале, как облагаемых ВС, так и не облагаемых; 3) в графах «Загальна сума утриманого податку, збору (грн, коп.) нарахованого/перерахованого» отражаем начисленный в отчетном квартале и перечисленный в бюджет ВС соответственно. При этом ВС, уплаченный из зарплаты, которая была выплачена в установленные сроки, следует отнести к месяцу его начисления |

| «Військовий збір – виключення» | Предназначен для корректировки неправильно отраженной информации. Поэтому при формировании новой отчетной или уточняющей формы № 1ДФ в этой строке повторяем все данные ошибочной строки, а в строке «Військовий збір» отражаем правильную информацию |

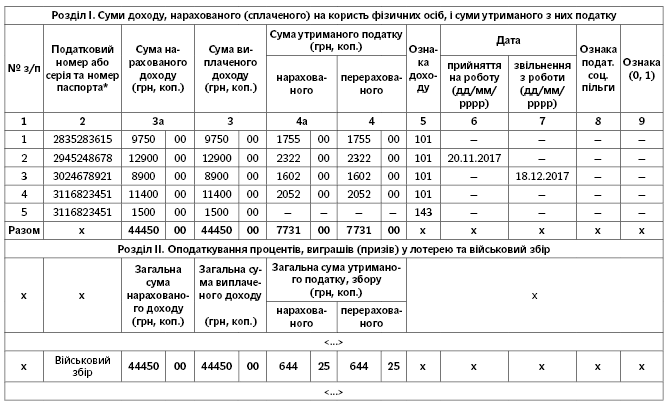

Дальше рассмотрим на примере порядок заполнения Налогового расчета по форме № 1ДФ. При этом используем такие данные:

| Податковий номер | Сума нарахованого доходу (зарплати) за 4 квартал 2017 року, грн. | Сума утриманого ПДФО, грн. | Сума утриманого ВЗ, грн. | Дата прийняття на роботу в 4 кварталі 2017 року | Дата звільнення з роботи в 4 кварталі 2017 року |

| Артюх Б. И. 2835283615 | 9750,00 | 1755,00 | 146,25 | — | — |

| Безус С. М. 2945248678 | 12900,00 | 2322,00 | 193,50 | 20.11.2017 | — |

| Микитюк П. Н. 3024678921 | 8900,00 | 1602,00 | 133,50 | — | 18.12.2017 |

| Сергиенко Т. В. 3116823451 | 11400,00 (зарплата) | 2052,00 | 171,00 | — | — |

| 1500,00 (помощь на лечение) | 0,00 | 0,00 | |||

| Итого | 44450,00 | 7731 | 644,25 | — | — |

Итак, образец заполнения разделов I и II Налогового расчета по форме № 1ДФ за 4 квартал 2017 года будет выглядеть так:

Разбираем практические ситуации

А теперь самое время рассмотреть наиболее актуальные вопросы, которые возникают у наших читателей по поводу заполнения и предоставления отчета по форме № 1ДФ.

| Вопрос | Ответ |

| Где в форме № 1ДФ отмечать количество работников-совместителей? С каким признаком дохода отражать начисленную им зарплату? | С лицами, которые работают по совместительству, работодатели заключают трудовые договоры. Следовательно, они должны быть учтены при заполнении реквизита «дотабличной» части формы № 1ДФ «Работало по трудовым договорам (контрактам)». Заработную плату, начисленную таким работникам, отражаем с признаком дохода «101». Отдельного признака дохода для их зарплаты не предусмотрено |

| Как отражать в форме № 1ДФ больничные? | В контекстенорм НКУ больничные относятся к заработной плате. Поэтому их суммы отражаем в форме № 1ДФ в общей сумме заработной платы, начисленной в расчетном периоде, с признаком дохода «101» |

| Как отразить в форме № 1ДФ пособие по беременности и родам? | Сумму пособия по беременности и родам не облагаем ни НДФЛ, ни ВС (п.п. 165.1.1 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ). Однако такую выплату отражаем в Налоговом расчете по форме № 1ДФ, сформированном за тот отчетный период, в котором сумма была фактически начислена и/или выплачена. Делаем это одной строкой, не разбивая по месяцам, на которые приходится отпуск в связи с беременностью и родами. В разделе I Налогового расчета по форме № 1ДФ пособие отражаем с признаком дохода «128». Также оно должно попасть в строку «Вiйськовий збiр» раздела II этой формы в графах I с начисленным/выплаченным физическим лицам доходом |

| Как отразить результаты перерасчета НДФЛ в форме № 1ДФ? | Результаты перерасчета отражают в форме № 1ДФ за тот отчетный квартал, в который входит месяц проведения перерасчета. Если обнаружена: — недоплата, показатели гр. 4 и 4а увеличивают на сумму фактически доудержанного с работника НДФЛ; — переплата, показатели гр. 4 и 4а уменьшают на сумму фактически возвращенного работнику НДФЛ |

| С каким признаком дохода отразить в форме № 1ДФ помощь на погребение, выплаченное за счет средств Фонда социального страхования по временной потере трудоспособности (ФСС з ТВП)? | В форме № 1ДФ сумма помощи на погребение за счет средств ФСС з ТВП, выплаченная родственнику умершего работника, отражается с признаком дохода «146». При этом в графе 2 необходимо отметить налоговый номер лица, которое получило такую помощь. Отметим, что сумма помощи на погребение, которая выплачивается за счет средств ФСС з ТВП, не облагается НДФЛ на основании п.п. 165.1.1 НКУ. ВС из нее также не удерживается |

| Сельский совет согласно распоряжению сельского головы и за счет средств местного бюджета оказывает жителям села материальную помощь. Нужно ли такие выплаты отражать в форме № 1ДФ? | Материальная помощь, которая предоставляется членам сельской, поселковой, городской громады за счет средств местного бюджета, не подлежит обложению НДФЛ. Соответственно сумма такой помощи освобождается от обложения ВС (п. 161 подразд. 10 разд. ХХ Переходных положений НКУ). В Налоговом расчете по форме № 1ДФ сумму указанной материальной помощи следует отражать в разделе I с признаком дохода «128» |

| На основании решения суда из заработной платы работника ежемесячно удерживаются алименты на ребенка. В какой сумме указывать его зарплату в Налоговом расчете по форме № 1ДФ: начисленной или за вычетом суммы алиментов? Нужно ли облагать налогом алименты и отражать их в Налоговом расчете? | Сумма алиментов не облагается НДФЛ и ВС на основании п.п. 165.1.14 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ. Исключением в этом случае являются алименты от нерезидента. Они включаются в налогооблагаемый доход получателя, если иное не установлено международными договорами, согласие на обязательность которых предоставлено ВРУ. Алименты удерживают из «чистой» суммы дохода работника после удержания НДФЛ и ВС. Важно! Невзирая на то, что работодатель лишь удерживает и перечисляет алименты их получателю, он обязан отразить их в форме № 1ДФ с признаком дохода «140». Что касается дохода работника — плательщика алиментов, то его отражаем в отчете по форме № 1ДФ в начисленной сумме, без вычета суммы алиментов |

| К зарплате работника НСЛ применялась только в декабре 2017 года. Как отразить это в Налоговом расчете по форме № 1ДФ за 4 квартал 2017 года? | В этом случае следует действовать так: сформировать на работника одну строку с зарплатным доходом. В ней проставить: — в графе 5 — признак дохода «101»; — в графе 8 — признак НСЛ. Наличие признака в графе 8 свидетельствует о том, что работник хотя бы в одном месяце квартала пользовался НСЛ |

| Со штатным работником заключен договор подряда. Нужно ли его учитывать при заполнении графы «Работало по гражданско-правовым договорам»? | По нашему мнению, нужно. Такого работника следует учитывать при заполнении двух граф «дотабличной» части формы № 1ДФ, а именно «Работало по трудовым договорам (контрактам)» и «Работало по гражданско-правовым договорам» |

| Работница уволилась 15.11.2017 г., находясь в отпуске для ухода за ребенком до достижения им 6 лет. Нужно ли отражать данные о ней в форме № 1ДФ без суммовых показателей (доход в отчетном квартале не начислялся), но с датой увольнения в графе 7? | Нет, не нужно. Ведь, как отмечалось выше, налоговые агенты формируют и подают Налоговый расчет по форме № 1ДФ за отчетный квартал только в случае начисления/выплаты доходов в пользу физических лиц в таком квартале (п.п. «б» п. 176.2 НКУ). В свою очередь, в п. 3.7 Порядка № 4 указано, что графу 7 «Дата увольнения с работы» раздела I Налогового расчета по форме № 1ДФ заполняют только по тем налогоплательщикам, которые: — были уволены в отчетном периоде с места работы, на котором они получали доход в виде заработной платы, или — уволены до начала отчетного периода, но получали зарплату в отчетном периоде. Следовательно, главное условие для того, чтобы данные о налогоплательщике попали в отчет по форме № 1ДФ, — это наличие начисленного/выплаченного ему в отчетном квартале дохода и/или начисленного/уплаченного в бюджет налога. Поскольку зарплата работницы в 4 квартале 2017 года не начислялась, то, невзирая на то, что дата ее увольнения приходится на этот квартал, заполнять на нее строку без суммовых показателей, но с датой увольнения в графе 7 раздела формы № 1ДФ не нужно |

| Работника уволили с основного места работы и приняли на ту же должность и к тому же работодателю по совместительству. Как отразить такое событие в Налоговом расчете по форме № 1ДФ? | На работника, который изменил статус, в разделе I формы № 1ДФ заполняем столько строк, сколько раз он в отчетном квартале был уволен, а потом опять принят к одному и тому же работодателю. То есть если работник был в отчетном квартале уволен, а потом опять принят, то его заработок отражаем в форме № 1ДФ двумя строками: — в первой — по дату увольнения; — во второй — с даты начала работы по новому трудовому договору. При этом дату увольнения следует отразить в графе 7 по первой строке, а дату повторного приема на работу — в графе 6 по второй строке |

Нормативные документы и сокращения

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Инструкция № 286 — Инструкция по статистике количества работников, утвержденная приказом Госкомстата от 28.09.2005 г. № 286.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

НСЛ — налоговая социальная льгота.

ГПД — гражданско-правовой договор.

ЗІР — Общедоступный информационно-справочный ресурс, размещенный на сайте ГФСУ (zir.sfs.gov.ua).