Для начала решим основной вопрос: как отличить текущий ремонт от капитального. Ответ простой: все, что не является капитальным ремонтом, — то является ремонтом текущим (шутка). Ну, а если серьезно, то ответ находим в письме № 7/7-401. Процитируем его:

«Капитальный ремонт здания — это комплекс ремонтно-строительных работ, предусматривающий замену, обновление и модернизацию конструкций и оборудования здания в связи с их физическим износом и разрушением, улучшение эксплуатационных показателей, а также улучшение планировки здания и благоустройства территории без замены строительных габаритов объекта. Капитальный ремонт предусматривает остановку на время работ эксплуатации здания в целом или его части (при условии их автономности).

Текущий ремонт — это комплекс ремонтно-строительных работ, предусматривающий систематическое и своевременное поддержание эксплуатационных качеств и предупреждение преждевременного износа конструкций и инженерного оборудования. Если здание в целом не подлежит капитальному ремонту, комплекс работ по текущему ремонту может содержать отдельные работы, которые классифицируются как относящиеся к капитальному ремонту (кроме работ, предполагающих замену и модернизацию конструктивных элементов здания). Текущий ремонт должен проводиться с периодичностью, которая обеспечивает эффективную эксплуатацию здания или объекта с момента завершения его строительства (капитального ремонта) до момента постановки на очередной капитальный ремонт (реконструкцию)».

Согласитесь, довольно исчерпывающие определения. Однако сразу возникает ряд вопросов: а если просто красим стены в холле, то это «обновление конструкций в связи с физическим износом»? «Эксплуатация здания» будет приостановлена, «замена строительных габаритов» не произойдет. Значит, это капитальный ремонт? Или все же — текущий, поскольку простую покраску стен можно отнести и к «своевременному поддержанию эксплуатационных качеств и предупреждению преждевременного износа конструкций»?

Для ответов на эти вопросы обратимся к приказу № 150. В нем по пунктам расписано, какие виды работ и в каком объеме следует отнести к текущему ремонту, а какие — к капитальному.

Для наглядности предлагаем все этапы рассмотреть на конкретном примере.

Задача: ремонт кабинета бухгалтерии.

Цель ремонта: частичный ремонт пола, замена дверного проема, замена розеток и выключателей, окрашивание стен и потолка.

Этап 1. Дефектный акт

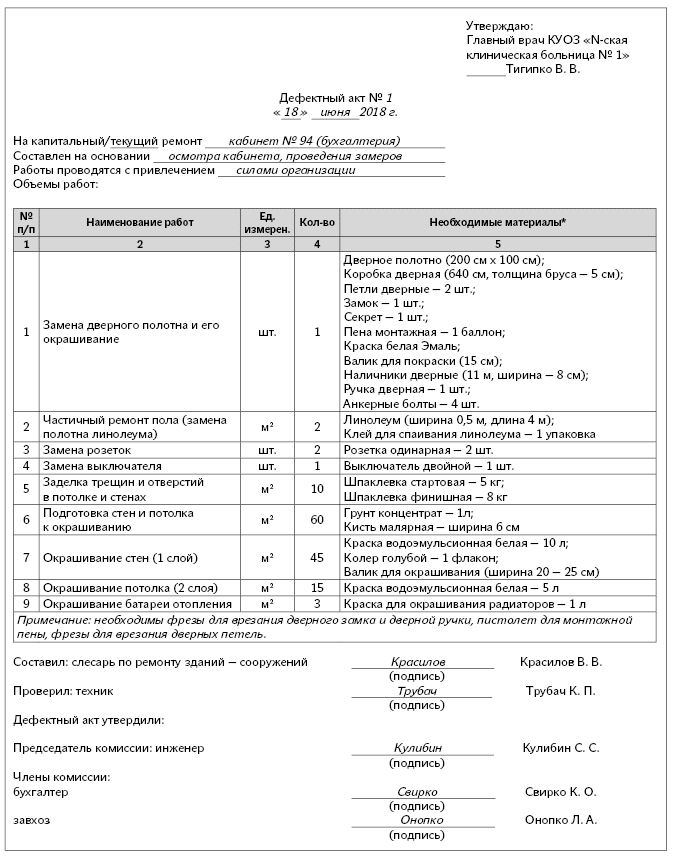

После того как принято решение: «ремонту — быть!», составляется дефектный акт, в котором четко прописываются все проблемы объекта, требующие ремонта, а также предстоящие объемы выполняемых работ. Дефектный акт составляет комиссия, которая создается приказом руководителя. В комиссию желательно включить специалистов, имеющих квалификацию в данном вопросе, таких как инженер, работник по ремонту зданий сооружений, слесарь-сантехник, завхоз. В качестве образца дефектного акта можно использовать дефектный акт, который предлагался в письме Госстроя Украины от 26.05.99 г. № 7/469, хотя это письмо на сегодняшний день считается уже недействующим. Или же составить дефектный акт по собственному образцу. Мы, в свою очередь, возьмем за основу дефектный акт образца 1999 года, однако дополним его необходимыми, с нашей точки зрения, сведениями про предстоящий ремонт.

* Все требуемые расходные материалы рассчитаны без учета строительных норм и стандартов исключительно в качестве образца для заполнения.

Теперь давайте убедимся, что все предполагаемые к выполнению работы действительно относятся к текущему ремонту. Сделать это удобно в таблице:

| № п/п | Наименование работ | Ед. измерен. | Кол-во | Пункт приказа № 150 по текущему ремонту | Пункт приказа № 150 по капитальному ремонту |

| 1 | Замена дверного полотна | шт. | 1 | 1.2.8.1. Ремонт и замена отдельных оконных и дверных блоков. 1.2.8.11. Полное окрашивание окон, дверей, ворот | |

| 2 | Частичный ремонт пола (замена полотна линолеума) | м² | 2 | 1.2.5.18. Мелкий ремонт паркетных полов и полов с линолеумом с переклеиванием отдельных клепок и полотен линолеума | |

| 3 | Замена розеток | шт. | 2 | ||

| 4 | Замена выключателя | шт. | 1 | ||

| 5 | Заделка трещин и отверстий в потолке и стенах | м² | 10 | 1.2.9.1. Ремонт поврежденной в отдельных местах штукатурки стен и потолков | 2.9.1. Оштукатуривание стен и потолков заново или местами больше 1 м2 |

| 6 | Подготовка стен и потолка к окрашиванию | м² | 60 | 1.2.9.1. Ремонт поврежденной в отдельных местах штукатурки стен и потолков | |

| 7 | Окрашивание стен (1 слой) | м² | 45 | 1.2.9.3. Частичная побелка и окрашивание стен и потолков | 2.9.2. Малярные или отбойные работы, вызванные ремонтом потолков или оштукатуриванием стен |

| 8 | Окрашивание потолка (2 слоя) | м² | 15 | 1.2.9.3. Частичная побелка и окрашивание стен и потолков | 2.9.2. Малярные или отбойные работы, вызванные ремонтом потолков или оштукатуриванием стен |

| 9 | Окрашивание батареи отопления | м² | 3 | 1.2.9.5. Масляная покраска радиаторов, труб отопления, канализации, водопровода, металлических ограждений, перил лестниц и т. п. |

А вот теперь можем задать главный вопрос. Так к какому же ремонту отнести запланированный ремонт? Давайте рассуждать. В данном ремонте есть виды работ, относящиеся к текущему ремонту, но есть и такие работы, которые являются капитальным ремонтом.

Исходя из определения текущего ремонта, содержащегося в письме № 7/7-401, наш ремонт «предусматривает своевременное поддержание эксплуатационных качеств и предупреждение преждевременного износа конструкций». Так как наше здание «в целом не подлежит капитальному ремонту, комплекс работ по текущему ремонту может содержать отдельные работы, которые классифицируются как относящиеся к капитальному ремонту (кроме работ, предполагающих замену и модернизацию конструктивных элементов здания)». Ремонтом отдельно взятого кабинета мы не осуществим замену и модернизацию конструктивных элементов. Также наш ремонт будет проводиться лишь в одном кабинете, а не на целом этаже, а тем более, не во всем здании. Поэтому, исходя из всех приведенных аргументов, мы считаем, что такой ремонт кабинета, который описан в образце, можно смело считать текущим ремонтом.

Что касается документального оформления текущего ремонта, то необходимо учесть, что в письме Минрегионразвития от 11.03.2014 г. № 7/15-2747 указано на то, что текущий ремонт не относится к строительству, поэтому на него не распространяются законодательные и нормативные документы, которые действуют в строительстве. Эту норму также подтверждает письмо Минрегионразвития от 06.05.2010 г. № 2/12-20/4993, в котором сказано, что при осуществлении текущего ремонта хозяйственным способом применение типовых форм первичных учетных документов в строительстве не обязательно. Исходя из этого, мы и предложили произвольную форму дефектного акта.

Этап 2. Закупка строительных материалов

На этом этапе нам необходимо определиться со стоимостью ремонта и в дальнейшем со способом приобретения расходных материалов для его проведения.

И снова обратимся к письму Минрегионразвития от 11.03.2014г. № 7/15-2747, в котором сказано, что стоимость текущего ремонта должна определяться на основании обоснованных трудовых и материально-технических ресурсов и их стоимости, рассчитанной по текущему уровню цен. Исключения составляют некоторые обоснованные случаи, в которых центральный орган исполнительной власти, к сфере деятельности которого относятся соответствующие объекты, или заказчик (распорядитель средств) распорядительным документом с соответствующим обоснованием может расширить действие отдельных положений ДСТУ Б Д.1.1-1:2013 «Правила определения стоимости строительства» на текущий ремонт.

Стоимость текущего ремонта в некоторых обоснованных случаях может определяться на основании соответствующих ресурсных элементных сметных норм на ремонтно-строительные работы, при условии соответствия технологии, состава выполняемых работ и расхода ресурсов, учтенных указанными нормами.

Теперь давайте вернемся к нашему примеру. Мы уже определились с тем, что это текущий ремонт, не требующий выполнения стандартов строительства ДСТУ Б Д.1.1-1:2013 и не являющийся вышеуказанным отдельным случаем. А значит, его стоимость будет определяться по уровню текущих цен, с соблюдением «здравого смысла» и экономии бюджетных средств. Исходя из сказанного, наши действия будут такими:

1. Проверяем наличие бюджетных планов на приобретение расходных материалов. А именно: если ремонт будет проводиться собственными силами, то закупка материалов должна быть запланирована по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь».

2. Если планов нет: тендерный комитет учреждения может рассмотреть вопрос о перераспределении бюджетных средств на приобретение расходных материалов на ремонт в рамках годовых планов по коду КЭКР 2210. Это будет запротоколировано, а планы опубликованы в системе Prozorro.

3. Находим поставщика, заключаем договор и осуществляем приобретение. При составлении списка необходимых материалов, учитываются стройматериалы, указанные в дефектном акте, а также стройматериалы, находящиеся на балансе учреждения и неиспользованные после проведения предыдущих ремонтов.

Источником финансирования данного ремонта могут быть как средства общего фонда сметы (государственный или местный бюджет), так и средства специального фонда (например, средства, полученные от сдачи в аренду помещений в здании учреждения), что разрешено ст. 13 БКУ.

В бухгалтерском учете приобретение стройматериалов будет отражено такими проводками:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | № мемориального ордера | |

| дебет | кредит | |||

| 1 | Оприходованы стройматериалы на склад учреждения | 1513 | 6211 | 6 |

| 2 | Оприходованы специальные инструменты для ремонта на склад учреждения | 1812 | 6211 | 6 |

| 3 | Перечислены средства поставщику | 6211 | 2313 | 2, 6 |

Этап 3. Списание строительных материалов

Во время проведения ремонта все строительные материалы отпускаются со склада работнику, проводящему ремонт на основании накладной (требования) по форме № З-3, утвержденной приказом Госказначейства «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции по их составлению» от 18.12.2000 г. № 130. Такая накладная оформляется в двух экземплярах. Один экземпляр предназначен для получения материальных ценностей со склада, в второй — для учета этих ценностей по месту их использования. Оформленные распиской получателя накладные (требования) передаются в бухгалтерию с реестром.

После того как все ремонтные работы будут закончены, комиссия принимает работу. По результатам составляется акт выполненных работ (форма акта не утверждена нормативными документами, поэтому каждое учреждение может самостоятельно разработать ту форму, которая максимально удовлетворит требованиям по правильному списанию материалов, и утвердить ее приказом руководителя). За основу акта выполненных работ можно принять дефектный акт. Главное, чтобы комиссия сделала замеры выполненного ремонта, а также высчитала соответствие расхода материалов с расходом действительно использованных материалов, исходя из нормативов списания. К примеру, норматив списания краски указан на упаковках (так как краска может быть разной плотности и густоты, и у разных производителей норматив расхода на 1 м² может быть разным). Также комиссия проверит и качество выполненной работы. И только после этого будет подписан акт и передан в бухгалтерию для списания материалов с баланса учреждения.

Кстати, может случиться так, что в ходе ремонта не все закупленные для него материалы и инструменты будут использованы. В таком случае их нужно продолжать учитывать на балансе учреждения. В дальнейшем такие остатки материалов могут быть списаны лишь про факту использования их при проведении последующих ремонтов.

Также обращаем внимание на то, что некоторые специальные инструменты могут быть использованы повторно на проведение последующих ремонтов и, соответственно, не могут быть списаны, а должны быть возвращены на хранение материально ответственному лицу на склад учреждения. Это могут быть и валики для покраски, и пистолеты для монтажной пены, и прочие специнструменты многоразового использования, которые при бережном использовании и уходе можно будет использовать еще не при одном ремонте.

Бухгалтер организации после получения подписанного акта составит следующие проводки:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | № мемориального ордера | |

| дебет | кредит | |||

| 1 | Списаны специальные инструменты для проведения ремонта | 8013 | 1812 | 13 |

| 2 | Списаны строительные материалы, использованные в ходе текущего ремонта | 8013 | 1513 | 13 |

На данном примере мы рассмотрели ход ремонта в случае, если он осуществляется хозяйственным способом. Однако если в штате учреждения нет лиц, в должностные обязанности которых входит проведение ремонтов, то для этих целей могут быть привлечены организации, имеющие соответствующие разрешения. В таком случае есть два варианта закупки материалов.

1. Стоимость материалов включается в стоимость заключаемого договора подряда. Тогда все расходы по ремонту нужно планировать по КЭКР 2240 «Оплата услуг (кроме коммунальных)»

2. Учреждение закупает материалы самостоятельно и передает их подрядчику для проведения ремонтных работ. В этом случае расходы на материалы нужно провести по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь», а расходы на оплату услуг строительной фирмы — по КЭКР 2240.

Удачного вам ремонта и с новосельем!

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Письмо № 7/7-401 — письмо Госкомитета Украины по строительству и архитектуре «Об отнесении ремонтно-строительных работ к капитальному и текущему ремонтам» от 30.04.2003 г. № 7/7-401.