Задолженность бывает разной

Что такое дебиторская задолженность? Очевидно, это задолженность дебиторов перед учреждением на определенную дату. Кто же такие дебиторы? Фактически это должники нашего учреждения — юридические и физические лица, которые задолжали нам определенную сумму денежных средств, их эквивалентов или других активов. В зависимости от обстоятельств (условий и сроков оплаты, доставки товаров, предоставления услуг, выполнения работ и т. п.) дебитором может стать любой из контрагентов. В частности, дебиторами могут быть:

• покупатели товаров (заказчики, получатели услуг);

• подотчетные лица;

• работники учреждения (в случае переплаты заработной платы, возмещения причиненных убытков от недостач и т. п.);

• поставщики и подрядчики (в случае предварительной оплаты за товары, работы, услуги);

• фискальные органы и государственные целевые фонды (в случае переплаты сумм налогов и сборов) и т. п.

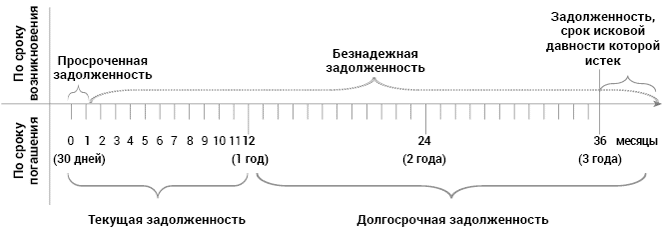

Методологические принципы формирования в бухучете информации об операциях с денежными средствами, расчетами в национальной валюте с дебиторами и кредиторами бюджетных учреждений определены Порядком № 372. Именно этим нормативным документом классифицирована дебиторская задолженность на несколько видов. При этом основным критерием разделения является срок ее возникновения. В то же время дебиторскую задолженность различают и по ожидаемому сроку ее погашения. Подходы к классификации дебиторской задолженности обобщены на схеме:

Как видим, по сроку возникновения дебиторской задолженности различают два основных вида (п. 1.2 Порядка № 372):

• просроченная задолженность — возникает на 30-й день после окончания срока обязательного платежа согласно договору. Если же дата платежа не определена в договоре, тогда отсчет 30-дневного срока начинается со дня выписки счета на оплату;

• задолженность, срок исковой давности которой истек, — задолженность, которая учитывается после окончания срока исковой давности (как правило, свыше трех лет).

Отдельно выделяют такой вид дебиторской задолженности, как безнадежная. Это та, по которой существует уверенность в ее невозврате. Причем это может быть как текущая задолженность (по большей части, просроченная), так и задолженность, по которой истек срок обращения в суд. Тогда как на практике безнадежной, как правило, считают задолженность, которая подлежит списанию с забалансового учета. То есть речь идет о суммах долгов, которые в свое время были списаны с баланса из-за окончания срока исковой давности. В дальнейшем эти суммы учитывались за балансом в течение установленного законодательством срока. Однако, учитывая отсутствие возможности их взыскания, они должны быть списаны с забалансового учета.

В свою очередь, по сроку погашения дебиторскую задолженность разделяют на:

• текущую — погашение ожидается в течение 12 месяцев с даты баланса (до окончания отчетного года);

• долгосрочную — будет погашена по завершении отчетного года.

Такая классификация задолженности следует из норм Порядка № 1219. Прежде всего это разделение дебиторской задолженности необходимо для заполнения форм финансовой отчетности. В частности, такая информация нужна для заполнения раздела ІІ «Финансовые активы» формы № 1-дс «Баланс». Это предусмотрено Порядком № 307.

Однако и для бухучета, и для целей соблюдения финансовой дисциплины более весомой является классификация задолженности по сроку ее возникновения. Ведь именно тщательный контроль сроков возникновения задолженности дает возможность своевременно ее взыскать и не допустить потери должника в обязательстве. Необходимо приложить максимум усилий, чтобы просроченная задолженность не превратилась в безнадежную. Бесспорно, самый лучший вариант — это предотвратить просрочку задолженности. Для этого прежде всего нужно четко прописать сроки выполнения обязательств в договоре. Однако сидеть, сложа руки, и ждать поступления оплаты целый месяц точно не стоит. Следует периодически напоминать контрагенту о необходимости погашения задолженности. Потому что 30-дневный срок — это такой себе рубеж, после пересечения которого шансы на выполнение обязательств с каждым днем становятся все более призрачными. Поэтому не тратьте время зря. Сразу после истечения 30 календарных дней начинайте действовать активно и решительно. И в этом контексте решающее значение приобретает исчисление срока исковой давности.

Хотя бухгалтер не должен знать все тонкости юриспруденции, однако иметь общее представление о течении сроков исковой давности необходимо. Поэтому далее вспомним, в течение какого срока учреждение может обратиться с иском в суд.

Срок исковой давности

Понятие, виды исковой давности, ее продолжительность и порядок течения (начала, остановки, прерывания и завершения) определены гл. 19 ГКУ. Так, исковой давностью считается срок, в течение которого лицо может обратиться в суд с требованием о защите своих прав или интересов.

По общему правилу продолжительность исковой давности составляет три года (ст. 257 ГКУ). Вместе с тем этот срок может быть продлен по договоренности сторон. Для этого необходимо оформить отдельный договор об увеличении исковой давности. Такое соглашение должно быть заключено в письменной форме. Этого требует абз. 2 ч. 1 ст. 259 ГКУ. А вот сократить исковую давность таким способом невозможно (ч. 2 ст. 259 ГКУ).

Основные требования к порядку течения исковой давности приведем в таблице:

Порядок течения исковой давности

| Критерий | Требование (объяснение) |

| Начало течения | Началом течения* исковой давности является день, когда лицо узнало или имело возможность узнать о нарушении своего права или о лице, которое его нарушило (ч. 1 ст. 261 ГКУ). При этом возможны два варианта отсчета начала срока исковой давности: 1) со дня окончания срока** выполнения обязательств — если срок выполнения обязательств каждой из сторон определен условиями договора (абз. 1 ч. 5 ст. 261 ГКУ). Пример. Согласно договору оплата за полученные материальные ценности должна поступить на счет продавца не позднее 20.03.2019 г. В случае невыполнения договорных обязательств контрагентом началом течения исковой давности будет 21.03.2019 г.; 2) со дня возникновения у кредитора права предъявить требование к должнику — если срок выполнения обязательств договором не определен (абз. 2 ч. 5 ст. 261 ГКУ). Заметим: если конкретный срок выполнения должником его обязанности не прописан в договоре, кредитор имеет право требовать его выполнения в любое время. В то же время должник имеет в своем распоряжении семь дней со дня предъявления ему требования. Такое правило закреплено в ч. 2 ст. 530 ГКУ. Днем предъявления требования следует считать день получения должником направленного ему требования. Если требование направили по почте, но вручить его должнику не удалось, необходимо иметь письменное подтверждение — уведомление о невозможности вручения почтового отправления. Дата оформления этого уведомления и будет днем предъявления требования. Именно с этого момента следует начинать отсчет срока исковой давности. Внимание! Правило семи дней не действует, если договором или актом гражданского законодательства предусмотрено немедленное выполнение обязанностей. Прежде всего это касается правоотношений купли-продажи и поставки. В таких случаях срок выполнения денежных обязательств регламентирован специальной нормой ст. 692 ГКУ. На это указал ВХСУ в письме «О некоторых вопросах практики применения хозяйственными судами законодательства об ответственности за нарушение денежных обязательств» от 29.04.2013 г. № 01-06/767/2013. Следовательно, покупатель обязан оплатить товар немедленно после его приема или приема товарораспорядительных документов на него (расходные накладные). Ответственность за невыполнение денежного обязательства применяется начиная со дня, следующего за днем приема товара, если иное не предусмотрено договором. Пример. Договором купли-продажи не определен конкретный срок оплаты полученного товара. Расходная накладная на товар была оформлена 22.03.2019 г. В случае неполучения оплаты за товар от покупателя до конца банковского дня (22.03.2019 г.) течение исковой давности начинается с 25.03.2019 г.** |

| Остановка течения | Течение исковой давности останавливается (ч. 1 ст. 263 ГКУ): 1) если предъявлению иска препятствовало чрезвычайное или неотвратимое при данных условиях событие (непреодолимая сила); 2) в случае отсрочки выполнения обязательства (мораторий) на основаниях, установленных законом; 3) в случае остановки действия закона или другого нормативно-правового акта, регулирующего соответствующие отношения; 4) если истец или ответчик находится в составе Вооруженных Сил Украины или в других созданных в соответствии с законом воинских формированиях. Со дня прекращения действия вышеуказанных обстоятельств течение исковой давности продлевается с учетом времени, истекшего до его остановки |

| Прерывание течения | Законодательством предусмотрено прерывание течения исковой давности (ст. 264 ГКУ). Причинами для этого могут быть: • совершение лицом действия, свидетельствующего о признании им своего долга или другой обязанности. Это может быть: полное или частичное признание претензии, частичное погашение должником (другим лицом за него) основного долга, неустойки, просьбы об отсрочке платежа и т. п.; • предъявление иска к одному из нескольких должников; • предъявление иска, предметом которого является лишь часть требования, право на которое имеет истец. После прерывания течение исковой давности фактически обнуляется. Время, прошедшее до прерывания течения исковой давности, в новый срок не засчитывается |

| Завершение (истечение) | По общему правилу истечение исковой давности может стать основанием для отказа в иске. Это прописано в ч. 4 ст. 267 ГКУ. В то же время заявление о защите гражданского права или интереса должно быть принято судом к рассмотрению независимо от истечения исковой давности. При этом суд не имеет права применять исковую давность иначе, как по заявлению сторон. Заявление должно быть подано до вынесения решения судом (ч. 3 ст. 267 ГКУ). И даже в случае пропуска исковой давности суд может признать причины пропуска исковой давности уважительными и принять решение об удовлетворении иска (ч. 5 ст. 267 ГКУ). Кроме того, даже после истечения исковой давности должник может выполнить обязательство добровольно |

| * Течение срока начинается со следующего дня после соответствующей календарной даты или наступления события, с которым связано его начало (ч. 1 ст. 253 ГКУ). ** Если последний день срока приходится на выходной, праздничный или другой нерабочий день, определенный в соответствии с законом в месте совершения определенного действия, днем окончания срока является первый за ним рабочий день (ч. 5 ст. 254 ГКУ) | |

Таким образом, именно в течение срока исковой давности можно и нужно вести претензионно-исковую работу с целью взыскания долгов с дебиторов.

Несоблюдение установленного порядка предъявления и рассмотрения претензий и исков — нарушение государственной дисциплины и влечет за собой ответственность виновных должностных лиц.

ВАЖНО!

Персональную ответственность за состояние претензионно-исковой работы несет руководитель учреждения.

На это указывает п. 1.4 Рекомендаций Минюста «О порядке ведения претензионной и исковой работы на предприятии, в учреждении, организации» от 15.01.96 г. № 2.

Но согласитесь: кто может знать лучше о состоянии расчетов с дебиторами в учреждении, как не бухгалтер, который ведет их учет. К тому же анализ данных бухучета и отчетности относительно причин роста дебиторской и кредиторской задолженности является одной из задач бухгалтерской службы бюджетного учреждения. Кроме того, именно на бухгалтерскую службу возложена разработка и осуществление мер по взысканию дебиторской и погашению кредиторской задолженности. Это прописано в п.п. 7 п. 7 Типового положения № 59.

Также напомним: к обязанностям главного бухгалтера относится контроль за состоянием погашения и списания дебиторской задолженности бюджетного учреждения в соответствии с законодательством. Об этом четко сказано в абз. 8 п.п. 10 п. 13 Типового положения № 59.

Следовательно, именно бухгалтер должен информировать руководителя о просрочке задолженности, ее сумме и сроках возникновения. Также бухгалтер может инициировать проведение той же претензионно-исковой работы.

К сожалению, взыскать долги не всегда удается. Поэтому иногда приходится списывать дебиторскую задолженность с баланса, а в случае потери всякой надежды на ее возвращение — и с забалансового учета. Об этом далее и пойдет речь.

Порядок действий бухгалтера при списании дебиторской задолженности

Общая процедура списания задолженности дебиторов определена п. 3.5 Порядка № 372. Так, дебиторская задолженность, срок исковой давности которой истек и которая является безнадежной к взысканию, списывается по результатам инвентаризации расчетов. Основанием для списания является решение руководителя учреждения. При списании дебиторской задолженности с баланса обязательно отражают изменение результатов выполнения сметы.

Несмотря на сжатость вышеупомянутой нормы, она максимально лаконично и четко определяет порядок действий бухгалтера при списании дебиторской задолженности. Для наглядности отразим алгоритм списания дебиторской задолженности схематически.

На первый взгляд, все очень просто и понятно. Но чтобы окончательно расставить все точки над «і», рассмотрим каждый из шагов этого алгоритма подробнее.

Шаг 1. Инвентаризируем

Первый и главный вопрос, который возникает относительно инвентаризации дебиторской задолженности: как часто следует ее проводить? На самом деле конкретная периодичность инвентаризации расчетов именно с дебиторами нормативными документами не определена. Кстати, о кредиторской задолженности четко сказано, что она подлежит списанию, а значит, и инвентаризации, ежеквартально (п. 4.2 Порядка № 372). А вот о дебиторской задолженности ни слова.

Положение № 879 предусматривает проведение инвентаризации дебиторской и кредиторской задолженности лишь перед составлением годовой финансовой отчетности — за три месяца до даты баланса. Также нормами этого Положения определен ряд случаев, когда проведение инвентаризации (в том числе и расчетов с дебиторами) является обязательным (п. 7 разд. I Положения № 879). Вместе с тем в соответствии с предписанием п. 4 разд. I Положения № 879 объекты, периодичность и конкретные сроки проведения инвентаризации определяет руководитель учреждения. Конечно, кроме случаев, когда осуществление инвентаризации является обязательным.

Следовательно, с какой периодичностью проверять состояние расчетов с дебиторами конкретно в вашем учреждении, вы должны определить самостоятельно. При этом стоит учитывать фактическую потребность в инвентаризации, количество контрагентов, интенсивность (частоту и объемы) расчетов и т. п. Эту информацию необходимо зафиксировать в приказе об организации бухучета. Как вариант это можно указать и в отдельном документе — положении о порядке инвентаризации.

Кто должен проводить инвентаризацию дебиторской задолженности? Это может быть как отдельно созданная комиссия, так и постоянно действующая инвентаризационная комиссия. Опять же это решать вам. Но помните: инвентаризация проводится полным составом инвентаризационной комиссии (абз. 5 п. 1 разд. ІІ Положения № 879). Поэтому есть ли смысл привлекать к проверке состояния дебиторской задолженности всех членов инвентаризационной комиссии? Очевидно, нет. Это нецелесообразно хотя бы с точки зрения рациональности использования рабочего времени работников, включенных в инвентаризационную комиссию.

И несколько слов непосредственно о процедуре инвентаризации расчетов с дебиторами. Во время инвентаризации нужно провести сверку документов и записей в реестрах бухучета и проверить обоснованность каждой суммы, отраженной на соответствующих счетах. При этом всем дебиторам следует передать выписки из аналитических счетов об их задолженности. В свою очередь, дебиторы должны подтвердить задолженность или заявить свои возражения.

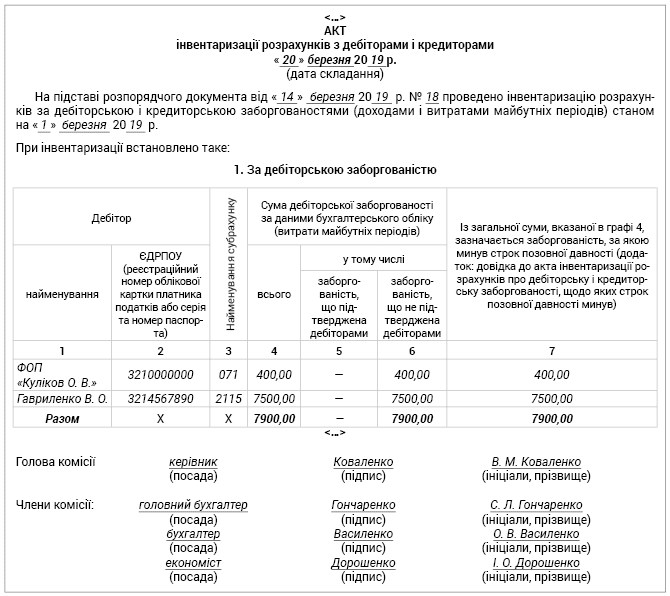

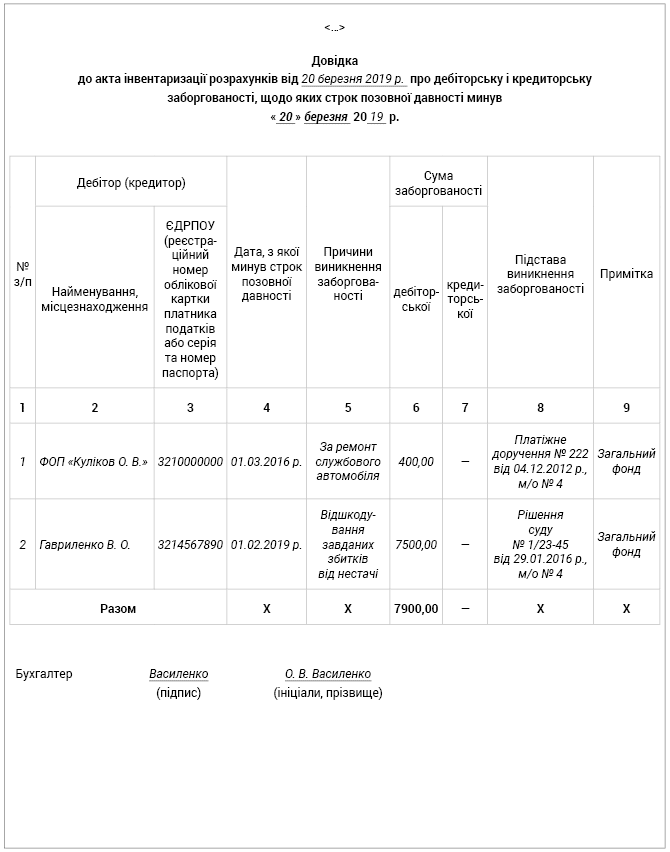

По результатам проверки комиссия оформляет Акт инвентаризации расчетов с дебиторами и кредиторами. К акту прилагается справка о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. Именно здесь указывают наименование и местонахождение таких дебиторов (кредиторов), суммы, даты и основания возникновения задолженности.

Также отдельно составляют Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию.

Напомним: для отражения результатов инвентаризации бюджетные учреждения должны применять типовые формы документов, утвержденные приказом Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572 (ср. ).

Примеры заполнения вышеупомянутых форм вы найдете ниже.

Шаг 2. Подводим итоги

Все материалы инвентаризации (акты, справки) передают в бухгалтерскую службу для проверки. На последней странице актов инвентаризации бухгалтер делает отметку о проверке.

Далее комиссия должна подвести итоги и привести свои выводы в Протоколе инвентаризационной комиссии. Однако работа комиссии не ограничивается констатацией факта истечения срока исковой давности (безнадежности) задолженности и принятием решения о ее списании.

Комиссия также должна выяснить причины просрочки задолженности и предложить возможные варианты ее взыскания (обосновать невозможность взыскания). Кроме того, в протоколе следует привести предложения по предотвращению повтора таких ситуаций в будущем.

Руководитель учреждения рассматривает и утверждает протокол инвентаризационной комиссии в течение 5 рабочих дней. После этого необходимо подготовить приказ (распоряжение) руководителя о списании дебиторской задолженности, срок исковой давности которой истек. Образец извлечения из такого приказа можно найти ниже.

А как же разрешение вышестоящего учреждения? Оно для этого не нужно. В отличие от списания кредиторской задолженности, законодательство не требует получения разрешения вышестоящего учреждения на списание безнадежной задолженности дебиторов. Для этого достаточно решения руководителя учреждения. Но уведомить об этом главного распорядителя лишним точно не будет. И лучше сделать это в письменной форме (направить письмо).

Шаг 3. Отражаем в бухучете

Дебиторская задолженность признается активом, если:

а) существует вероятность получения учреждением будущих экономических выгод или достижения поставленной цели и/или удовлетворения потребностей учреждения;

б) ее сумма может быть достоверно определена.

Это общее правило прописано в п. 3.2 Порядка № 372. Собственно, ничего нового, но невыполнение одной из указанных причин автоматически является основанием для списания дебиторской задолженности с баланса. То есть если срок исковой давности истек, а задолженность стала безнадежной для взыскания, то она не является активом. Ведь никакой вероятности получения будущих экономических выгод учреждением уже нет. Соответственно, учитывать такую задолженность в составе активов на балансе учреждения тоже нет смысла. А вот за балансом — можно и нужно. С целью отслеживания улучшения имущественного состояния дебиторов и выявления возможности взыскания долгов следует вести забалансовый учет сумм безнадежной дебиторской задолженности. Делать это нужно в течение трех лет с момента списания с баланса (абз. 2 п. 3.5 Порядка № 372).

Вспомним, на каких субсчетах следует вести учет дебиторской задолженности до и после списания с баланса. И в этом нам поможет Порядок № 1219. В частности, для учета расчетов с дебиторами предназначены такие субсчета:

2111 «Текущая дебиторская задолженность по расчетам за товары, работы, услуги»;

2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги»;

2114 «Дебиторская задолженность по расчетам по социальному страхованию»;

2115 «Расчеты по возмещению причиненных убытков»;

2116 «Дебиторская задолженность по расчетам с подотчетными лицами»;

2117 «Прочая текущая дебиторская задолженность»;

2711 «Дебиторская задолженность по внутренним расчетам»;

071 «Списанная дебиторская задолженность распорядителей бюджетных средств».

Это основные субсчета, которые применяют распорядители бюджетных средств для учета дебиторской задолженности. Долгосрочную задолженность сейчас не принимаем во внимание, поскольку она не совсем типична для бюджетных учреждений.

В то же время не забываем, что дебиторская задолженность может возникнуть и при расчетах с любым кредитором (поставщиком, подрядчиком, фискальными органами и т. п.).

Как же правильно списать безнадежную дебиторскую задолженность с баланса? Ответ на этот вопрос дает п. 6.4 Типовой корреспонденции.

Итак, суммы дебиторской задолженности, срок исковой давности которой истек, относим на уменьшение финрезультата по дебету субсчета 5512 «Накопленные финансовые результаты выполнения сметы». Все логично и просто. Запомните: никаких расходов при этом не возникает и в бухучете их не показываем.

Списание задолженности дебиторов отражаем в учетных регистрах на основании бухгалтерской справки. Ее форма является типовой и утверждена приказом Минфина «Об утверждении типовых форм мемориальных ордеров, других учетных регистров субъектов государственного сектора и порядка их составления» от 08.09.2017 г. № 755. Пример заполнения бухгалтерской справки приведен ниже.

Шаг 4. Отражаем в отчетности

Результаты инвентаризации необходимо отразить в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором завершена инвентаризация. Это хорошо известно всем бухгалтерам. Таким является требование п. 3 разд. IV Положения № 879. В то же время с отражением результатов инвентаризации в формах бюджетной отчетности также не стоит затягивать. Но обо всем по порядку. И сначала коснемся заполнения финансовой отчетности.

Как показать списание безнадежной дебиторской задолженности в формах финотчетности? Здесь следует отталкиваться от сути операции. Списание дебиторской задолженности с баланса — это уменьшение суммы задолженности, с одной стороны. А с другой — это уменьшение накопленного результата выполнения сметы предыдущих отчетных периодов. Именно этот факт обязательно должен найти свое отражение в форме № 4-дс «Отчет о собственном капитале». На это указывает п. 2 разд. VIII НП(С)БУ 101. А конкретно, суммы корректировок финансового результата (сальдо субсчета 5512) следует показать по коду строки 4030 в графе 5.

Не забываем и о форме № 5-дс «Примечания к годовой финансовой отчетности». Отдельный раздел этой формы посвящен раскрытию информации о дебиторской задолженности — это раздел VII. Именно здесь нужно указать суммы безнадежной дебиторской задолженности, списанной в отчетном году, по коду строки 661.

Отдельно по строке 662 показываем просроченную (но не списанную с баланса) задолженность с детализацией информации о суммах, по которым:

• материалы переданы в суд, ведется исковая работа;

• вынесено решение суда, исполнительное производство;

• против дебитора возбуждено дело о банкротстве:

задолженность заявлена и признана;

задолженность заявлена и не признана;

задолженность не заявлена;

относительно дебитора проведена государственная регистрация прекращения юридического лица в результате ликвидации.

Кроме того, изменение остатка забалансового субсчета 071 (в случае списания задолженности с забалансового учета) следует отразить в разд. ХІІІ формы № 5-дс по коду строки 1371.

Теперь о бюджетной отчетности. В первую очередь сумму дебиторской задолженности, списанную в течение отчетного периода, необходимо привести в графе 7 Отчета о задолженности по бюджетным средствам (форма № 7д, № 7м). И как всегда, эту информацию показываем в разрезе КЭКР.

Также имейте в виду: причины изменения суммы финрезультата необходимо указать в Объяснительной записке к бюджетной отчетности. Таким является требование п. 2 разд. IV Порядка № 44.

Вот, собственно, и все. Ничего сложного в списании дебиторской задолженности нет. Но, бесспорно, лучше не допускать просрочки задолженности и превращения ее в безнадежную.

В завершение рассмотрим порядок документального оформления и отражения в учете такой операции на условном примере.

Пример. В бюджетном учреждении проведена инвентаризация расчетов с дебиторами. По результатам проверки комиссия составила:

• Акт инвентаризации расчетов с дебиторами и кредиторами (см. ниже);

• Справку к акту инвентаризации расчетов о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек (см. ниже);

• Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию (см. ниже).

Во время инвентаризации была обнаружена дебиторская задолженность по возмещению причиненных убытков (на субсчете 2115) на сумму 7500 грн., по которой истек срок исковой давности. Во время проверки комиссия установила, что в июне в 2015 года во время изменения МОЛ была обнаружена недостача запчастей (шины автомобильные, аккумулятор). Трудовые отношения с МОЛ были прекращены. В то же время бюджетное учреждение подготовило и подало гражданский иск в суд относительно возмещения причиненных убытков в сумме 7500 грн. В декабре 2015 года суд принял решение в пользу истца (бюджетного учреждения). Ответчик не согласился с заключением суда и в январе 2016 года обжаловал его. Однако в дальнейшем на заседания суда это лицо не появлялось. Установить место его пребывания не удалось. Срок исковой давности задолженности истек в январе 2019 года.

Кроме того, во время инвентаризации была обнаружена безнадежная дебиторская задолженность в сумме 400 грн., которая учитывается на забалансовом учете свыше трех лет. Согласно данным бухучета в декабре 2012 года бюджетное учреждение перечислило ФЛП предоплату за ремонт служебного автомобиля. Ремонт фактически не был выполнен, а предоплата заказчику (бюджетному учреждению) не возвращена. Согласно данным Единого государственного реестра юридических лиц, физических лиц — предпринимателей и общественных формирований такое ФЛП было прекращено в марте 2013 года. Попытки установить связь с должником и взыскать задолженность не дали результатов. Учитывая окончание срока исковой давности, в марте 2016 года дебиторская задолженность в сумме 400 грн. была списана с баланса с одновременным зачислением на забалансовый учет.

Все материалы инвентаризации проверил бухгалтер, ответственный за учет расчетов, и передал комиссии. На основании этих данных комиссия оформила протокол инвентаризационной комиссии. Комиссия приняла решение о списании дебиторской задолженности, срок исковой давности которой истек, в сумме 7500 грн. с баланса с одновременным зачислением на забалансовый субсчет 071. Также принято решение о списании с забалансового учета безнадежной задолженности в сумме 400 грн.

Руководитель учреждения рассмотрел и утвердил протокол инвентаризационной комиссии. Решение о списании дебиторской задолженности было оформлено приказом руководителя учреждения.

На основании приказа руководителя о списании безнадежной дебиторской задолженности бухгалтер составил бухгалтерскую справку (см. ниже) и сделал соответствующие записи в учетные регистры.

Результаты инвентаризации в дальнейшем найдут свое отражение в Отчете о задолженности по бюджетным средствам (форма № 7д, № 7м) за март 2019 года, а также в формах финансовой отчетности (формы № 4-дс и № 5-дс) за 2019 год.

P. S. О порядке списания кредиторской задолженности читайте уже в следующем номере. Итак, продолжение следует...

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 09.09.2014 г. № 879.

Порядок № 372 — Порядок бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденный приказом Минфина от 02.04.2014 г. № 372.

Порядок № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Порядок № 307 — Порядок заполнения форм финансовой отчетности в государственном секторе, утвержденный приказом Минфина от 28.02.2017 г. № 307.

Типовое положение № 59 — Типовое положение о бухгалтерской службе бюджетного учреждения, утвержденное постановлением КМУ от 26.01.2011 г. № 59.

Типовая корреспонденция — Типовая корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.