Закон № 140 внес ряд изменений, в частности в ст. 1, 3, 45, 46 и 52 Закона № 1700. Многие из них заработали с 01.01.2020 г. Такие нововведения повлияли на некоторые правила подачи и заполнения Е-декларации. Сегодня мы рассмотрим изменения, которые касаются большинства субъектов декларирования.

Для начала отметим, что форму Е-декларации модернизировали, дополнили новыми полями, а ее описание, приведенное в решении Национального агентства по вопросам предотвращения коррупции от 10.06.2016 г. № 3, дополнили соответствующими разъяснениями.

Однако на практике возникают вопросы и технические нюансы, решение которых не предусмотрено законодательными и подзаконными актами. Поэтому будем разбираться самостоятельно.

Какие существуют типы деклараций и когда их следует подавать?

Перечень типов деклараций остался неизменным. Их, как и раньше, 4, а именно:

1) ежегодная декларация — декларация, которая подается в соответствии с ч. 1 ст. 45 Закона № 1700 в период с 00 часов 00 минут 1 января до 00 часов 00 минут 1 апреля года, следующего за отчетным годом. Такая декларация охватывает отчетный год (период с 1 января до 31 декабря включительно), предшествующий году, в котором подается декларация;

2) декларация перед увольнением — декларация, которая подается в соответствии с абз. 1 ч. 2 ст. 45 Закона № 1700 не позднее 20 рабочих дней со дня прекращения деятельности (раньше — не позднее дня увольнения), связанной с выполнением функций государства или местного самоуправления, или другой деятельности, указанной в пп. «а» и «в» п. 2 ч. 1 ст. 3 Закона № 1700. Такая декларация охватывает период, который не был охвачен декларациями, поданными ранее, и содержит информацию по состоянию на день прекращения деятельности, связанной с выполнением функций государства или местного самоуправления, или другой деятельности, указанной в пп. «а» и «в» п. 2 ч. 1 ст. 3 Закона № 1700;

3) декларация после увольнения — декларация, которая подается в соответствии с абз. 2 ч. 2 ст. 45 Закона № 1700 с 00 часов 00 минут 1 января до 00 часов 00 минут 1 апреля года, следующего за отчетным годом, в котором была прекращена деятельность, связанная с выполнением функций государства или местного самоуправления, или другая деятельность, указанная в пп. «а» и «в» п. 2 ч. 1 ст. 3 Закона № 1700. Такая декларация охватывает отчетный год (период с 1 января до 31 декабря включительно), предшествующий году, в котором подается декларация. Информация о месте работы (прохождении службы) и занимаемой должности субъекта декларирования в такой декларации приводится в соответствие с местом работы (прохождения службы) и занимаемой должностью, пребывание (прохождение) на которых обусловили обязанность подачи такой декларации;

4) декларация кандидата на должность — декларация, которая подается в соответствии с абз. 1 ч. 3 ст. 45 Закона № 1700 до назначения или избрания лица на должность. Такая декларация охватывает отчетный год (период с 1 января до 31 декабря включительно), предшествующий году, в котором лицо подало заявление на занятие должности, если иное не предусмотрено законодательством.

Если после подачи декларации вы нашли ошибку, то есть возможность ее исправить. На подачу исправленной декларации дается 7 дней, а исправляться можно не больше 3 раз.

Новые субъекты декларирования: что изменилось?

Упомянутые выше законодательные изменения значительно расширили круг субъектов декларирования. Статью 3 Закона № 1700 дополнили следующими категориями декларантов:

• первый заместитель и заместитель Председателя НБУ, член Совета НБУ;

• Председатель, заместитель Председателя Национального агентства по вопросам предотвращения коррупции;

• Руководитель Офиса Президента Украины, его Первый заместитель и заместитель, а также лица, которые занимают должности патронатной службы, определенные Законом № 889, кроме лиц, которые исполняют свои обязанности на общественных началах, помощники судей;

• лица, которые входят в состав наблюдательного совета хозяйственного общества, в уставном капитале которого больше 50 % акций (долей) принадлежат государству;

• представители общественных объединений, научных учреждений, учебных заведений, экспертов соответствующей квалификации, другие лица, которые входят в состав дисциплинарных комиссий, образованных в соответствии с Законом № 889, Законом № 2493, другими законами (кроме иностранцев-нерезидентов, которые входят в состав таких комиссий), Общественного совета добропорядочности, образованного в соответствии с Законом № 1402.

В новой редакции абз. 4 ч. 1 ст. 1 Закона № 1700 значительно расширен перечень близких лиц.

Так, кроме членов семьи и других родственников, которые уже были там указаны, к близким лицам отнесли еще целую кучу родственников.

А именно: двоюродных братьев и сестер, родных брата и сестру жены (мужа), племянника, племянницу, родных дядю и тетю, отца и мать жены (мужа) сына (дочери).

Круг близких лиц следует учитывать при ограничении совместной работы, получении подарков, для целей государственной и социальной защиты.

Однако в Е-декларацию такие лица и их состояние не попадают.

А вот члены семьи — попадают. При этом их качественный и количественный составы также изменились.

Далее поговорим об этом подробнее.

Кто является членами семьи для целей декларирования?

Почему правильное определение членов семьи так важно?

А потому, что такие лица вместе с субъектом декларирования попадают в Е-декларацию. Там же следует указывать их персональные данные и состояние, конечно, при условии, что они предоставят такую информацию.

Закон № 140 подкорректировал понятие членов семьи, указанное в ч. 1 ст. 1 Закона № 1700, тем самым расширив его. При этом также нужно учитывать примечание к ст. 46 Закона № 1700.

Итак, членами семьи являются:

• лицо, которое находится в браке с субъектом декларирования (муж/жена), независимо от того, проживают ли они совместно;

• дети субъекта декларирования до достижения ими совершеннолетия независимо от того, проживают ли они совместно;

• любые лица, которые совместно проживали с субъектом декларирования по состоянию на последний день отчетного периода или совокупно в течение не менее 183 дней на протяжении года, предшествующего году подачи декларации, связаны общим бытом, имеют взаимные права и обязанности с субъектом декларирования (кроме лиц, взаимные права и обязанности которых не имеют характера семейных), в том числе лица, которые совместно проживают с субъектом декларирования, но не находятся в браке.

Здесь отдельно может встать вопрос о детях члена семьи субъекта декларирования от предыдущего брака, если такой ребенок проживает с субъектом декларирования.

Например, субъект декларирования подает ежегодную декларацию за 2019 год. В течение всего 2019 года он проживал совместно со своей женой (они находятся в зарегистрированном браке) и ее несовершеннолетней дочерью от предыдущего брака, которую он не удочерил. Кроме того, жена субъекта декларирования имеет несовершеннолетнего сына, который проживает отдельно (с отцом). Также в течение февраля — мая 2019 года вместе с семьей субъекта декларирования проживала его мать. Кто является членами семьи для целей декларирования?

К ним относятся:

1) жена. Она однозначно является членом семьи в соответствии с прямой нормой абз. 17 ч. 1 ст. 1 Закона № 1700;

2) дочь жены от предыдущего брака, которая проживает с ней. Она также является членом семьи, ведь проживает совместно с субъектом декларирования и они связаны общим бытом (абз. 18 ч. 1 ст. 1 Закона № 1700).

Что касается сына жены от предыдущего брака, который проживает отдельно (со своим отцом), то он не является членом семьи, потому что не является ребенком субъекта декларирования и не проживает вместе с ним.

Также и мать субъекта декларирования не считается членом семьи, ведь проживала вместе с субъектом декларирования менее 183 дней в течение отчетного года (лишь 120 дней в течение февраля — мая) и не проживала с ним на 31.12.2019 г.

Теперь перейдем к обновленной форме декларации.

Что такое УНЗР?

Новые поля появились в разделе 2.1 «Інформація про суб’єкта декларування декларації» и в разделе 2.2 «Інформація про членів сім’ї суб’єкта декларування декларації».

Здесь необходимо указать, в частности:

• относится ли субъект декларирования к национальным публичным деятелям в соответствии с Законом № 1702;

• серию и номер паспорта гражданина Украины или ID-карты или свидетельства о рождении субъекта декларирования и членов семьи.

Однако наиболее обсуждаемым нововведением в форме Е-декларации является уникальный номер записи в Едином государственном демографическом реестре. Где же взять этот УНЗР? По разъяснениям с Горячей линии ГМСУ, а также согласно информационным сообщениям на сайте ГМСУ, присвоение УНЗР происходит лишь при оформлении ID-карты (обновленная версия паспорта гражданина Украины) или заграничного биометрического паспорта. Если лицо не имеет ни одного из этих документов, то оно соответственно не имеет и УНЗР (dmsu.gov.ua/news/region/6128.html).

Это подтверждает и Министерство цифровой трансформации Украины.

На своем сайте это ведомство сообщает, что УНЗР генерируется автоматически при получении паспорта в формате ID-карты и биометрического заграничного паспорта (thedigital.gov.ua/news/shcho-take-unzr-i-yak-yogo-otrimati).

В то же время в соответствии с п. 8 Порядка № 784 внесение в Реестр информации о лице и выданных ему документах осуществляется уполномоченными субъектами в случае:

• оформления документов, если на это время указанная информация не внесена в Реестр или изменилась;

• регистрации места жительства или места пребывания;

• регистрации актов гражданского состояния;

• по желанию лица, если информация о нем не внесена в Реестр.

Соответствующие графы есть и в форме заявления-анкеты.

Согласно п. 9 Порядка № 784 в случае когда информация о лице вносится в Реестр впервые, проводится идентификация лица, после завершения которой автоматически формируется уникальный номер записи в Реестре.

Заявитель для внесения информации в Реестр по собственному желанию обращается в территориальный орган / территориальное подразделение распорядителя Реестра по зарегистрированному месту жительства.

Поэтому формально УНЗР может быть присвоен не только при оформлении паспорта, но и при внесении любой другой информации о лице, перечисленной в заявлении-анкете. Наиболее безболезненный способ — внести сведения в Реестр по желанию лица.

Практическая реализация этой «схемы», к сожалению, точно неизвестна.

Однако не следует впадать в панику и бежать в территориальный орган ГМСУ. Ведь на самом деле отсутствие УНЗР не является большой бедой. А все потому, что для такого случая предусмотрена возможность не указывать его в Е-декларации.

Так, при подаче декларации уже реализована возможность заблокировать поле, где указывается УНЗР (см. рис. 1). Для этого следует нажать на соответствующее поле и выбрать режим «Не застосовується». Тогда поле становится неактивным. А в дальнейшем при автоматической проверке декларации отсутствие УНЗР не будет считаться ошибкой, а значит, декларацию можно будет успешно подать.

Рис. 1. Блокировка поля УНЗР при заполнении данных о субъекте декларирования

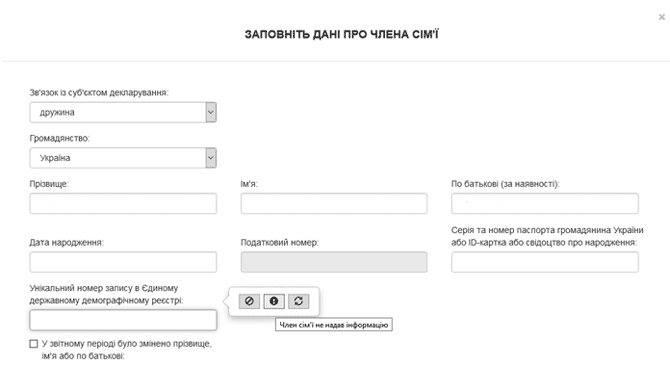

Если члены семьи субъекта декларирования не имеют УНЗР, то, заполняя отведенный для них раздел, нужно действовать аналогично. При этом здесь есть еще одна дополнительная возможность: заблокировать поле с помощью режима «Член сім’ї не надав інформацію» (см. рис. 2).

Рис. 2 . Блокировка поля УНЗР при заполнении данных о члене семьи

Поэтому если член семьи субъекта декларирования не имеет УНЗР или не предоставляет информацию о нем, то можно выбрать соответствующий вариант, тем самым заблокировав поле. В дальнейшем автоматическая проверка раздела пройдет успешно.

Трасты и криптовалюты: есть ли им место в декларации?

С начала 2020 года законодатели расширили перечень объектов декларирования. Теперь, среди прочего, в декларацию попадают также:

• трасты или другие подобные правовые образования, конечным бенефициарным собственником (контролером) которых является субъект декларирования или члены его семьи. При этом под трастом следует понимать юридическое лицо — нерезидента, которое осуществляет свою деятельность на основе доверительной собственности, где поверенный действует за счет и в интересах доверителя, а также обязуется за вознаграждение выполнять определенные юридические действия (п. 51 ч. 1 ст. 46 Закона № 1700, п. 41 ч. 1 ст. 1 Закона № 1702);

• криптовалюты. Сведения о таком виде актива указываются в разделе нематериальных активов (п. 6 ч. 1 ст. 46 Закона № 1700). Техническая возможность для декларирования уже есть (см. рис. 3).

Рис. 3. Декларирование нематериальных активов

ВАЖНО!

Данные об объекте декларирования, находившемся во владении или пользовании субъекта декларирования или членов его семьи, указываются в декларации, если такой объект находился во владении или пользовании по состоянию на последний день отчетного периода или в течение не менее половины дней в течение отчетного периода.

Это является важным изменением по сравнению с прошлогодней декларационной кампанией. Ведь в прошлом году в декларации попадало лишь имущество, которое субъект декларирования имел/использовал на конец отчетного периода.

При этом, по разъяснениям руководителя Департамента проверки деклараций и мониторинга образа жизни НАПК, в этом случае следует рассчитывать срок владения/пользования совокупно в течение отчетного периода, используя правило 183 дней (см. раздел «Члены семьи»).

Однако это правило применяется лишь при подаче таких типов декларации: ежегодная, кандидата на должность, после увольнения. Подавая декларацию перед увольнением, следует рассчитывать половину срока деятельности с 1 января до даты прекращения деятельности.

Например, субъект декларирования подает ежегодную декларацию за 2019 год.

Он владел автомобилем с начала 2019 года до 30.07.2019 г.

Следует ли отражать такое транспортное средство в декларации?

Да, информацию об этом автомобиле нужно указать в декларации, ведь он находился во владении субъекта декларирования 210 дней (больше 183 дней).

По нашему мнению, день перехода права собственности не следует учитывать в период владения автомобилем.

Каковы особенности декларирования банковских счетов?

Отдельно следует выделить важное нововведение, которое также действует с 01.01.2020 г.

В декларации появился раздел — 12.1 «Банківські та інші фінансові установи, у яких відкрито рахунки суб’єкта декларування або членів його сім’ї». Здесь необходимо указывать информацию о банковских и других финансовых учреждениях, в том числе за рубежом, в которых у субъекта декларирования или членов его семьи открыты счета (независимо от типа счета, а также счета, открытые третьими лицами на имя субъекта декларирования или членов его семьи) или хранятся средства, другое имущество (п. 81 ч. 1 ст. 46 Закона № 1700).

Такие сведения включают данные о типе и номере счета, данные о банковском или другом финансовом учреждении, лицах, которые имеют право распоряжаться таким счетом или имеют доступ к индивидуальному банковскому сейфу, лицах, которые открыли счет на имя субъекта декларирования или членов его семьи.

Заметим, в «соседнем» разделе 12 «Грошові активи» следует указывать имеющиеся у субъекта декларирования или членов его семьи денежные активы, в том числе наличные средства, средства, которые размещены на банковских счетах или хранятся в банке, взносы в кредитные союзы и другие небанковские финансовые учреждения, средства, одолженные третьим лицам, а также активы в драгоценных (банковских) металлах.

Сведения о денежных активах включают данные о виде, размере и валюте актива, а также наименовании и коде ЕГРПОУ учреждения, в котором открыты соответствующие счета или в котором сделаны соответствующие взносы.

Отличием этого раздела от раздела 12.1 является то, что при декларировании денежных активов необходимо указывать их валюту и размер (сумму).

Кроме того, не подлежат декларированию в разделе 12 имеющиеся денежные активы (в том числе наличные средства, средства, размещенные на банковских счетах, взносы в кредитные союзы и другие небанковские финансовые учреждения, средства, одолженные третьим лицам) и активы в драгоценных (банковских) металлах, совокупная стоимость которых не превышает 50 прожиточных минимумов, установленных для трудоспособных лиц на 1 января отчетного года.

Для декларации за 2019 год этот порог составляет 96050 грн. (1921 грн х 50). В то же время для банковских счетов такого ограничения нет.

ВНИМАНИЕ!

В разделе 12.1 нужно указывать все открытые в банках и других финучреждениях счета — без любых ограничений по имеющейся на них сумме. Даже если на протяжении года на них находится незначительная сумма или по состоянию на конец отчетного периода они «пустые».

В связи с этим в разделе 12.1 могут быть отражены счета, которые не попали в раздел 12.

Например, депозитный счет на имя жены субъекта декларирования с суммой депозита 15000 грн. не отражается среди денежных активов (сумма менее 96050 грн.). Однако информацию о таком счете (без указания суммы депозита) и учреждении, в котором он открыт, следует внести в раздел 12.1 (ср. ).

Поскольку этот раздел новый, то при его заполнении возникает немало вопросов и технических сбоев. К сожалению, официальных разъяснений по декларированию счетов еще нет. Поэтому будем разбираться сами.

Общий вид раздела 12.1 приведен на рис. 4. Однако при заполнении некоторых полей появляются дополнительные параметры. Их вы сможете увидеть на схеме, изображенной на рис. 5.

Рис. 4. Информация о банковских и других финансовых учреждениях, в которых открыты счета или хранятся средства субъекта декларирования или членов его семьи

Рис. 5. Схема раздела с информацией об открытых счетах

Посмотрим на поля «Інформація про фізичну або юридичну особу, яка має право розпоряджатися таким рахунком або має доступ до індивідуального банківського сейфу (комірки)» и «Інформація про фізичну або юридичну особу, яка відкрила рахунок на ім’я суб’єкта декларування або членів його сім’ї».

Здесь указывают лиц (членов семьи или третьих лиц), которые имеют право распоряжаться счетом/сейфом субъекта декларирования, а также которые открыли счета на имя субъекта декларирования или членов его семьи. Какую же информацию внести в эти поля?

Судя по неофициальным разъяснениям и логике заполнения этих полей, следует действовать следующим образом. Иметь доступ к счету может как сам субъект декларирования или член семьи, так и другое физическое или юридическое лицо. Такая же ситуация с открытием счета. Например, работодатель может открыть зарплатный счет на имя своего работника.

В случае когда другое лицо может распоряжаться счетом субъекта декларирования (члена семьи) или открыло счета на его имя, то в соответствующих полях следует указать данные такого лица.

Если доступ к счету имеет только сам субъект декларирования (член семьи), на которого заполняется раздел, или же он сам был инициатором (заявителем) открытия счета, то нужно выбрать режим «Не застосовується» и заблокировать это поле.

Еще одно важное поле — «Особа, якої стосується». Здесь следует указать лицо, на имя которого открыт декларируемый счет. Наиболее распространенными являются случаи, когда здесь указываются субъект декларирования и члены его семьи. Однако есть возможность указать и третье лицо.

Практический совет: при декларировании каждого конкретного счета следует ознакомиться с договором на его открытие и ведение. Именно там вы найдете ответы на вопросы: кто и на чье имя открыл счет, кто имеет право распоряжаться им (кроме собственника), каковы номер счета и реквизиты учреждения, где он открыт.

ВЫВОДЫ

• С 01.01.2020 г. в Законе № 1700 заработало много изменений, которые повлияли на правила подачи и заполнения Е-декларации.

• Расширен круг субъектов декларирования.

• Членами семьи считают любых лиц, которые совместно проживали с субъектом декларирования по состоянию на последний день отчетного периода или совокупно в течение не менее 183 дней на протяжении года, предшествующего году подачи декларации, связаны общим бытом, имеют взаимные права и обязанности с субъектом декларирования (кроме лиц, взаимные права и обязанности которых не имеют характера семейных), в том числе лиц, которые совместно проживают с субъектом декларирования, но не находятся в браке.

• Добавлены новые разделы и поля в декларацию. В частности, необходимо приводить информацию о банковских и других финансовых учреждениях, в том числе за рубежом, в которых у субъекта декларирования или членов его семьи открыты счета (независимо от типа счета, а также счета, открытые третьими лицами на имя субъекта декларирования или членов его семьи) или хранятся средства, другое имущество.

• Данные об объекте декларирования, находившемся во владении или пользовании субъекта декларирования или членов его семьи, указываются в декларации, если такой объект находился во владении или пользовании по состоянию на последний день отчетного периода или в течение не менее половины дней на протяжении отчетного периода.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон № 1700 — Закон Украины «О предотвращении коррупции» от 14.10.2014 г. № 1700-VII.

Закон № 1402 — Закон Украины «О судоустройстве и статусе судей» от 02.06.2016 г. № 1402-VIII.

Закон № 889 — Закон Украины «О государственной службе» от 10.12.2015 г. № 889-VIII.

Закон № 2493 — Закон Украины «О службе в органах местного самоуправления» от 07.06.2001 г. № 2493-III.

Е-декларация, или декларация, — Декларация лиц, уполномоченных на выполнение функций государства или местного самоуправления, форма которой утверждена решением Национального агентства по вопросам предотвращения коррупции от 10.06.2016 г. № 3.

Заявление-анкета — Заявление-анкета для внесения информации в Единый государственный демографический реестр, утвержденная приказом Министерства внутренних дел Украины от 26.11.2014 г. № 1279.

ГМСУ — Государственная миграционная служба Украины.

НБУ — Национальный банк Украины.

ЕГРПОУ — Единый государственный реестр предприятий и организаций Украины.

УНЗР — уникальный номер записи в Едином государственном демографическом реестре.

Реестр — Единый государственный демографический реестр.