Влияние ошибки на стр. 25

Следуя требованиям пп. 6 и 7 разд. VI Порядка № 966, в случае, если ошибка, допущенная в стр. 24, повлияла в будущих отчетных периодах на значение стр. 25, необходимо подать УР за каждый отчетный период, в котором значение стр. 24 декларации влияло на значение стр. 25.

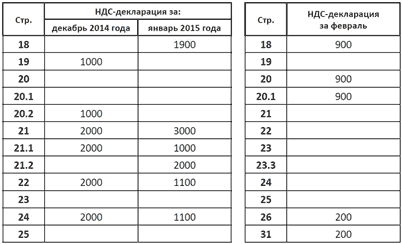

Пример. Предприятие занизило НО по НДС в НДС-декларации за декабрь 2014 года, не включив НН на сумму НДС 1800 грн. В апреле решено исправить ошибку, подав УР.

Рис. 1. «Ошибочная» НДС-отчетность по условиям примера

Первым в данном случае будет УР за декабрь 2014 года (см. с. 20).

Напомним, что УР подается по форме, действующей на момент его подачи (п. 1 разд. IV Порядка № 966). Поэтому здесь главной проблемой будет найти соответствие между строками «старой» уточняемой декларации и строками нового УР. Эту задачу мы решили в первой части статьи (см. «БН», 2015, № 14, с. 20). А значит, останавливаться подробно на этом не будем.

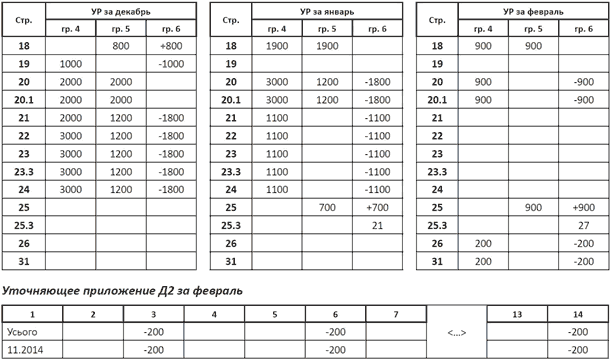

УР заполняем в обычном порядке:

• в гр. 4 переносим данные «ошибочной» НДС-декларации;

• в гр. 5 указываем правильные данные;

• в гр. 6 — образовавшуюся разницу (гр. 5 - гр. 4).

Важно обратить внимание на то, что в результате исправлений, проведенных с помощью УР к декабрьской декларации, уже в декабре часть суммы ОЗ, которое образовалось в ноябре (2000 грн.), ушла на погашение НО по НДС в сумме 800 грн.

Учитывая данные январской НДС-декларации, можно уверенно сказать, что оставшейся части ОЗ (1200 грн.) не хватит для покрытия НО по НДС. В результате в декларации появится стр. 25 (НО к оплате). Более того, совершенная ошибка затронет и следующий отчетный период — февраль 2015 года.

Следовательно, предприятию необходимо составить УР и к январской, и к февральской НДС-декларации. Кроме того, не забудьте подать вместе с УР за февраль уточненное приложение Д2 (категория 101.23 ЗІР ГФСУ).

Рис. 2. Пример заполнения УР при исправлении ошибки, повлиявшей на стр. 25

Обратите внимание! В УР за декабрь и январь была заполнена гр. 6 стр. 24, но корректировать на эти суммы остаток ОЗ в декларации за апрель (в периоде, в котором были поданы УР) не нужно. Дело в том, что п. 7 разд. VI Порядка № 966 (ср. ) требует проводить такую корректировку только по «соло-ошибкам». Мы же устраняем влияние ошибки с помощью трех УР. Поэтому влияние промежуточных УР (за декабрь и январь) на остаток ОЗ мы не учитываем. А с данным УР за последний исправляемый период (за февраль) нужно быть внимательным. Если в таком УР будет заполнена гр. 6 стр. 24, то эту сумму нужно учесть по правилам, предусмотренным для «соло-ошибок». То есть включить в стр. 20.1 декларации за период, в котором подан такой УР.

В рассмотренном нами примере в УР за февраль гр. 6 стр. 24 не заполнена, однако в нем мы уменьшили показатель стр. 26 на 200 грн. Каких-либо правил для отражения таких корректировок в Порядке № 966 не предусмотрено. На наш взгляд, эту сумму нужно учесть в ближайшей НДС-декларации. Так, если на момент подачи УР за февраль (в апреле) декларация за март:

• уже подана (в ней отражены ошибочные данные в стр. 26) — корректировку стр. 26 из февральского УР отражаем в декларации за апрель. При этом уточнять декларацию за март не нужно, чтобы не задвоить результат исправления;

• еще не подана — корректировку стр. 26 из февральского УР отражаем в декларации за март. При этом в декларацию за апрель попадет уже правильный остаток по стр. 26.

Влияние ошибки на стр. 23

Если следовать п. 6 разд. VI Порядка № 966, то, допустив ошибку в стр. 24, которая повлияла в будущих отчетных периодах на значение стр. 23, УР подаем за каждый отчетный период, в котором значение стр. 24 декларации влияло на значение стр. 23.

Но обратите внимание! В «старой» НДС-декларации стр. 23 предназначалась исключительно для отражения сумм, подлежащих БВ. В новой форме НДС-декларации в стр. 23 указываются не только суммы БВ (стр. 23.2), но и суммы, идущие в уменьшение налогового долга (стр. 23.1) и в НК следующего отчетного периода (стр. 23.3).

Возможно, теперь, выявив ошибку, которая повлияла на каждую из указанных строк, придется подавать столько УР, на сколько периодов повлияла такая ошибка?

Мы уверены, что это не так. В этом перечне стр. 23.3 явно лишняя. Хотя позицию контролеров предугадать сложно.

Необходимость подавать несколько УР связана с тем, что в результате ошибки могли пострадать интересы бюджета в нескольких периодах, поэтому нужно начислить штрафные санкции за каждый такой период. Ранее (в старой НДС-декларации) эти периоды можно было обозначить ссылкой на стр. 25 и 23. Авторы последних изменений в Порядке № 966 просто переписали эту фразу, не вникая в суть изменений.

Если ошибка «задела» стр. 23.3, то на расчеты с бюджетом это не влияет. Кроме того, если ошибка повлияла на стр. 24, то практически всегда сумма ОЗ будет проходить через стр. 23.3 декларации. Исключением будет только ситуация, когда регистрационный лимит предприятия нулевой и вся сумма ОЗ попадает в стр. 24 напрямую из стр. 22.1. Поэтому придумывать правила для соло-ошибок вообще не было смысла.

Таким образом делаем вывод: подавать несколько УР нужно только в том случае, когда ошибка повлияла на стр. 23.1, 23.2 или 25.

В случае заполнения УР к «старой» НДС-декларации вы столкнетесь еще с одной проблемой. В новой НДС-декларации нет строки, которая бы соответствовала «старой» стр. 23.2 («у зменшення податкових зобов’язань з податку на додану вартість наступних звітних (податкових) періодів»). Она вообще исчезла из формы, поскольку такой способ возмещения сейчас не предусмотрен в НКУ.

На наш взгляд, для этого придется использовать то, что есть, а именно «новую» стр. 23.2. Но, возможно, без объяснений с налоговиками не обойтись (в письменном виде).

В остальном порядок исправления ошибок, которые повлияли на стр. 23.1 или 23.2, будет аналогичен описанному выше порядку исправления ошибок, повлиявших на стр. 25. Вы последовательно исправляете ошибки в «пострадавших» отчетных периодах. При необходимости начисляете штрафные санкции. Если в последнем УР будет подкорректирован остаток ОЗ в стр. 24 или 26, эти данные нужно будет внедрить в текущую НДС-отчетность.

Выводы

Если ошибка, связанная с завышением/занижением ОЗ, повлияла в будущих отчетных периодах на значение стр. 25, 23.1 или 23.2 декларации, то УР подаем за каждый отчетный период, в котором значение стр. 24 декларации влияло на эти строки.

Если ошибка повлияла на раздел IV декларации, дополнительно подайте уточненное приложение Д2.

Текущую НДС-декларацию заполняем с учетом данных последнего УР.

Документы и сокращения статьи

Порядок № 966 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966.

БВ — бюджетное возмещение.

НН — налоговая накладная.

НО — налоговые обязательства.

ОЗ — отрицательное значение.

УР —Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.