Регистрационный лимит

Обнуление РЛ

Что ж, для кого-то это радостная новость, для кого-то нет, но РЛ все-таки обнулили. Причем всем плательщикам НДС без исключения, независимо от того, был ли у них сформирован к этому моменту положительный РЛ или отрицательный (см. стр. 2 Извлечения из СЭА). Этот шаг призван обнулить влияние всех ошибок, которые накопились в СЭА во время тестового периода.

Больше всего пользы такое обнуление принесло тем плательщикам НДС, у которых возникло отрицательное значение НДС за период с 01.02.15 г. по 30.06.15 г.

Так что такое решение со стороны законодателей вполне оправданно.

Как следствие, с 01.07.15 г. показатели формулы, определенной пунктом п. 2001.3 НКУ, начали исчисляться заново. Но поскольку Закон № 643 вступил в силу только 29.07.15 г., то перерасчет размера РЛ фискалы провели лишь 03.08.15 г. ( п. 34 подразд. 2 разд. ХХ НКУ) с учетом некоторых особенностей. Так, при расчете:

• составляющих ∑НаклОтр, ∑НаклВид и ∑Митн (стр. 3, 4 и 6 Извлечения из СЭА) использованы документы (НН, РК, ТД, листы корректировки и дополнительные декларации), составленные начиная с 1 июля 2015 года. То есть данные по этим показателям обнулены за период с 01.02.15 г. по 30.06.15 г.;

• показателей ∑НаклОтр и ∑НаклВид будут учитывать данные РК, составленных после 01.07.15 г. и зарегистрированных в ЕРНН, к некоторым «старым» НН (составленным до 1 июля 2015 года). Заметьте, в расчет будут брать корректировки только к тем НН, которые подлежали предоставлению покупателям — плательщикам НДС*;

* Судя по формулировке из п. 2001.3 НКУ, РК к НН, составленным до 01.02.15 г., также могут поучаствовать в расчете РЛ. Но даже если так и будет, проблема с РК все же решена не полностью. Ведь РК к НН, выписанным неплательщикам НДС, участвовать в расчете РЛ не будут.

• в расчете размера РЛ также будут использованы дополнительные «составляющие», определенные п. 34 подразд. 2 разд. XX НКУ («овердрафт», суммы переплат и др.). Тем плательщикам НДС, у которых на 03.08.15 г. был сформирован положительный РЛ, также переживать не стоит. Они ничего не потеряют. И сейчас вы поймете почему.

Дополнительные «составляющие» формулы

Конечно, в самой формуле, определенной в п. 2001.3 НКУ, переходные составляющие «прописку» так и не получили. Однако они по полному праву будут учтены при подсчете РЛ ( последний абзац п. 2001.3 НКУ).

Итак, согласно Закону № 643 плательщикам НДС РЛ увеличили на ( п. 34 подразд. 2 разд. ХХ НКУ):

1. Сумму «овердрафта».

То есть на сумму среднемесячного размера сумм НДС, которые за последние 12 отчетных (налоговых) месяцев/4 квартала были:

• задекларированы плательщиком НДС к уплате в бюджет и погашены/рассрочены/отсрочены;

• задекларированы к перечислению на спецсчет сельхозпредприятий.

Первый раз такое увеличение произошло уже 03.08.15 г., а потом эта сумма будет ежеквартально пересчитываться. Заметьте, что вам уже приходилось сталкиваться с увеличением РЛ на сумму «овердрафта» (01.07.15 г.; см. стр. 10 Извлечения из СЭА). Однако в этот раз она будет пересчитана по новым правилам.

Согласно им, при расчете «овердрафта» будут учтены суммы НДС, начисленные за отчетные периоды:

• июнь 2014 года — май 2015 года — для «месячников»;

• II квартал 2014 года — I квартал 2015 года — для «квартальщиков».

Эти периоды налоговики использовали и раньше (категория 101.08 ЗIР ГФСУ). Однако заметьте, что теперь в расчете участвуют:

• не только те суммы согласованных НО, которые были погашены, но и те, которые были рассрочены или отсрочены;

• стр. 25.2 НДС-деклараций сельхозников.

Обратите внимание! Речь идет о суммах, которые были задекларированы налогоплательщиком. Очевидно, говорится о суммах, указанных и в НДС-декларациях, и в УР. Об этом свидетельствуют и разъяснения контролеров о расчете «овердрафта» (подкатегория 101.08 ЗІР ГФСУ).

И еще один нюанс. Увеличение РЛ на сумму «овердрафта» — это бонус для тех плательщиков НДС, которые проработали в данном статусе более 12 отчетных месяцев/ 4 кварталов.

Для тех же плательщиков НДС, которые по состоянию на 01.07.15 г. были зарегистрированы в этом статусе менее 12 отчетных месяцев/ 4 кварталов или просто зарегистрированы после 01.07.15 г., РЛ на сумму «овердрафта» будет увеличен лишь первого числа квартала, следующего за кварталом, в котором срок такой регистрации достигнет 12 отчетных (налоговых) месяцев/ 4 кварталов.

2. Сумму остатков средств на НДС-счетах.

В п.п. 2 п. 34 подразд. 2 разд. ХХ НКУ речь идет об увеличении РЛ на остаток средств на НДС-счете. Однако в то же время такие остатки должны уменьшить на суммы НДС, задекларированные к уплате в бюджет/ на спецсчет или возврату (как излишне и/или ошибочно уплаченные суммы, указанные в приложении Д4) в декларациях за июнь и II квартал 2015 года.

Очевидно, авторы Закона № 643 были уверены, что он вступит в силу намного раньше. Дело в том, что по состоянию на 03.08.15 г. суммы НДС по декларациям за июнь уже давно списаны с НДС-счета. Поэтому всю сумму средств, которая «висела» на НДС-счете 03.08.15 г., вам должны были зачесть в увеличение РЛ.

Будьте внимательны! Формально выполняя требования Закона № 643, контролеры могут повторно «вырезать» такие суммы из РЛ. На наш взгляд, оснований для этого нет.

В этом плане «квартальщикам» «повезло» больше. У них РЛ уменьшат до 20.08.15 г. на суммы НДС, задекларированные к уплате (возврату) в декларации за II квартал.

То есть деньги, оставшиеся у вас на НДС-счете на 03.08.15 г., никуда не исчезнут.

3. Сумму ошибочно и/или излишне уплаченных денежных обязательств по НДС по состоянию на 01.07.15 г.

Помните? На эту сумму вам уже увеличивали РЛ (до 10.07.15 г.). Теперь же после обнуления РЛ вам ее просто пересчитают и заново добавят в РЛ. Кстати, это уже произошло — 03.08.15 г. После такого увеличения ошибочно и/или излишне уплаченные денежные обязательства по НДС считаются погашенными.

Дальше поступаем в зависимости от ситуации:

• если в НДС-декларации за июнь/II квартал 2015 года у вас заполнена стр. 25.1 и она равна или больше суммы переплаты на бюджетном счете, вам просто уменьшат сумму к уплате в бюджет по итогам такого отчетного периода. Но! Только позвольте это сделать самим налоговикам непосредственно в реестре, который они подают в Казначейство для перечисления средств с НДС-счетов для уплаты НО в бюджет. Стр. 25.1 декларации не корректируйте. Недостающую разницу вы затем перечислите на НДС-счет;

• если в НДС-декларации за июнь/II квартал 2015 года у вас заполнена стр. 25.1, но она меньше, чем сумма переплаты на бюджетном счете по состоянию на 01.07.15 г., или же вы задекларировали ОЗ, увеличьте сумму ОЗ, сформированную по результатам отчетного (налогового) периода за июль 2015/III квартал 2015 года на сумму превышения суммы переплат над задекларированными июльскими НО. То есть перенесите значение из стр. 24 июльской НДС-декларации в стр. 20.1 НДС-декларации за август/IV квартал 2015 года.

Заметьте, что похожие разъяснения по использованию сумм переплат были и в письме ГФСУ от 22.06.15 г. № 22408/7/99-99-19-03-01-17.

4. Сумму ОЗ, не погашенного на 01.07.15 г.

Фактически речь идет о суммах ОЗ из стр. 24 и стр. 31 НДС-декларации и/или спецдекларации за июнь/ІІ квартал 2015 года. Выходит, что законодатели раз и навсегда решили проблему с ОЗ прошлых отчетных периодов. Теперь:

• заявить к БВ сумму «старых» ОЗ уже не получится;

• отменяется и процедура переброски «старых» ОЗ на увеличение РЛ через приложение Д2;

• стр. 9 Извлечения из СЭА становится не нужной.

Но ничего не поделаешь, такие уж правила. Так что готовьтесь получить бонусы.

• до 31.07.15 г. (согласно Закону № 643) — «месячные» плательщики НДС. Хотя на самом деле (как сообщают сами налоговики) это произойдет до 10.08.15 г. Иначе получается, что такое увеличение просуществует всего три дня, а потом произойдет обнуление формулы;

• до 20.08.15 г. — «квартальщики».

На такую сумму вы должны будете увеличить НК июля/III квартала 2015 года. То есть внести сумму полученного бонуса:

• в стр. 20.1 декларации (сюда пойдет сумма ОЗ из стр. 24 декларации за июнь/ІІ квартал 2015 года);

• в стр. 20.2 декларации (здесь укажите сумму «старого» ОЗ из стр. 31 декларации за июнь/ ІІ квартал 2015 года).

И не забывайте о том, что, следуя процедуре переброски «старых» ОЗ в счет увеличения РЛ, вместе со стр. 20.2 декларации вы должны заполнить стр. 27 декларации и гр. 7 приложения Д2. При этом поле «а» в шапке приложения Д2 заполнять не нужно, так как РЛ вам увеличат без вашего заявления.

Заметьте, что увеличение РЛ на сумму непогашенных ОЗ пройдет без проведения проверок, предусмотренных ст. 200 НКУ. Но предупреждаем: их могут проверить в общем порядке. Причем за завышение ОЗ, направленного на увеличение РЛ, теперь предусмотрен новый штраф (но об этом далее).

Итак, обновленное значение ∑Накл, рассчитанное на основании значений всех ее составляющих и других показателей согласно требованиям п. 34 подразд. 2 разд. XX НКУ, вы уже должны были увидеть 03.08.15 г.

В Извлечении из СЭА (кстати, уже по новой форме J/F1401205) у вас будут заполнены суммы:

• в стр. 3, 4, 6, так как они будут учитывать данные с 01.07.15 г.;

• в стр. 10 окажется пересчитанный «овердрафт»;

• в стр. 1 — сумма переплат на 03.08.15 г;

• ну а в стр. 2 — итог по всем показателям, рассчитанный по новым правилам.

Дополнительное условие для возврата переплат

Вы уже знаете, что все имеющиеся переплаты по НДС на 03.08.15 г. как на НДС-счете, так и на бюджетном счете увеличат РЛ.

Но если после указанной даты у вас вновь возникнут такие суммы, вернуть их вы сможете только при условии, если сумма задекларированных вами НО не превысит сумму НДС в НН, выданных и зарегистрированных вами в ЕРНН ( п. 2001.5 НКУ).

Будет ли этот показатель рассчитываться по итогам одного отчетного периода или же нарастающим итогом, пока не ясно. Возможно, вскоре налоговики нам это разъяснят.

Подарок «квартальщикам»

Если у «квартальщика» по результатам ІІ квартала вышла сумма ОЗ, то он может заявить ее к БВ без оглядки на РЛ ( п. 43 подразд. 2 разд. ХХ НКУ). То есть нормы пп. «а» и «б» п. 200.4 НКУ в части ограничения РЛ в указанном периоде не применяются. Подробно об этом мы рассказывали в «БН», 2015, № 31, с. 17.

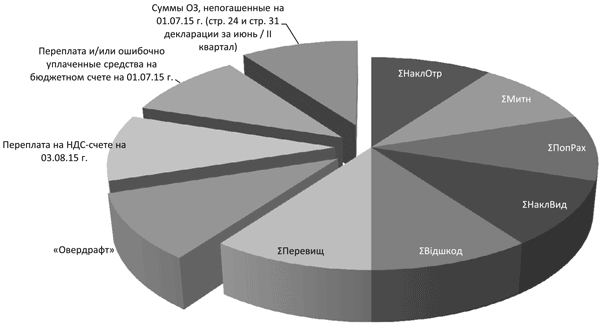

Рис. 1. Все составляющие, участвующие в расчете РЛ с 03.08.15 г.

Налоговые накладные

Регистрация НН

Одним из выдающихся новшеств Закона № 643 является изменение сроков регистрации НН (новый п. 39 разд. ХХ НКУ).

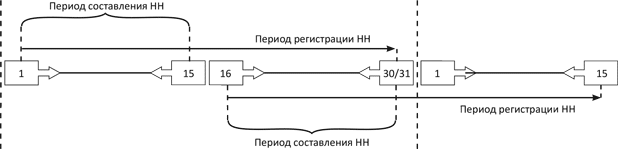

Так, на НН, выписанные в период с 1 июля по 30 сентября 2015 года, общие сроки регистрации НН (15 календарных дней, следующих за датой составления НН) не распространяются. Регистрировать составленные в этот период НН в ЕРНН следует по такому принципу:

• НН, составленные с 1 по 15 день (включительно) месяца, — до последнего дня (включительно) месяца, в котором они были составлены;

• НН, составленные с 16 по последний день (включительно) месяца, — до 15 числа (включительно) месяца, следующего за месяцем, в котором они были составлены.

То есть выходит, что срок регистрации НН в ЕРНН напрямую зависит от даты их составления: в первой или второй половине месяца (см. рис. 2 ниже).

Рис. 2. Правила регистрации НН, составленных в период с 1 июля по 30 сентября 2015 года

Внедрение этих специальных правил регистрации НН имеет следующие последствия:

1) срок регистрации НН, составленных в течение «льготного периода» (с 01.07.15 г. по 30.09.15 г.), будет колебаться (от 15 до 31 дня) в зависимости от календарной даты их составления. Например, если вы составили НН 1 августа (первый календарный день месяца), то срок регистрации такой НН в ЕРНН будет самым большим и составит 31 день. Также в привилегированной ситуации окажется НН, составленная 16 августа. Срок регистрации ее в ЕРНН закончится 15 сентября. Чем ближе к середине месяца (концу месяца) будет составлена НН, тем меньше будет срок ее регистрации. Наименьшим он будет для НН, составленных 15 числа и в последний день месяца. Срок регистрации таких НН будет равен общеустановленному сроку регистрации — 15 дням с даты составления НН;

2) НН, составленные в течение одного месяца и своевременно зарегистрированные с учетом новых требований, должны попасть в декларацию за тот период, в котором они были выписаны. То есть продление срока регистрации никоим образом не влияет на период отражения своевременно зарегистрированных НН в НДС-декларации.

Внимание! НН, составленные в период с 01.07.15 г. по 30.09.15 г., можно будет зарегистрировать в ЕРНН только при наличии соответствующей суммы РЛ. В этой части никаких послаблений для НН, выписанных в этот период, не предусмотрено. Дело в том, что с 03.08.15 г. был «обнулен» РЛ, а следовательно, ни у одного плательщика НДС не должен возникнуть отрицательный РЛ по состоянию на 01.07.15 г. Следовательно, на регистрацию НН, составленных после 01.07.15 г., «старые грехи» не повлияют. Наоборот, плательщики получили дополнительные бонусы (см. с. 33). В ситуации, когда такие бонусы уже использованы (зарегистрированы НН), придется увеличить РЛ — авансом уплатить сумму НДС, указанную в НН, на электронный счет, или попросить поставщиков зарегистрировать адресованные вам НН.

В то же время НН/РК, которые были составлены до 01.07.15 г. и не были своевременно зарегистрированы в ЕРНН (из-за отсутствия средств для увеличения РЛ и напрасных обещаний законодателей «обнулить» РЛ на 01.07.15 г.), разрешено регистрировать в ЕРНН без ориентирования на размер РЛ. Данные из таких НН/РК не будут влиять на РЛ, поскольку он формируется только из НН/РК, которые были оформлены с 01.07.15 г. (новый абз. третий п. 35 разд. ХХ НКУ), а мы речь ведем об НН/РК, составленных до этой даты.

Отметим! Если вы будете регистрировать НН/РК, которые были составлены до 01.07.15 г. в августе, то сразу возникает вопрос: будут ли применяться штрафные санкции за несвоевременную регистрацию таких НН/РК в ЕРНН? Хотим вас успокоить: никаких штрафных санкций к вам применять не будут. Законом № 643 будет введен новый мораторий на применение штрафных санкций за несвоевременную регистрацию НН/РК в ЕРНН, составленных до 1 октября 2015 года (новый абз. первый п. 35 разд. ХХ НКУ). Этот вывод касается как НН, которые были составлены до 01.07.15 г., так и НН, которые будут составлены с 01.07.15 г. по 30.09.15 г. То есть те НН/РК, которые будут регистрироваться в специфические сроки регистрации. Подробно о моратории на штрафы читайте на с. 47.

Форма НН

Новшества зацепили и правила заполнения НН. В частности, теперь форма НН обеднела на два обязательных реквизита (исключены п.п. «ґ» и «и» п. 201.1 НКУ):

• местонахождение юридического лица — продавца или налоговый адрес физического лица — продавца, зарегистрированного в качестве плательщика налога;

• вид гражданско-правового договора.

Исчезновение этих двух обязательных реквизитов НН с налогового небосвода сразу породило ряд вопросов по поводу того, заполнять ли их до обновления формы НН (которая после этих изменений неминуема). Порядок № 957, которым регулируется заполнение НН, остался без изменений, а потому требования по заполнению этих реквизитов никто не отменял.

Ответ на этот вопрос достаточно оперативно предоставили налоговики в письме от 29.07.15 г. № 27651/7/99-99-19-03-02-17. В нем они четко указали, что до внесения соответствующих изменений в формы НН/РК в части исключения из них вышеперечисленных реквизитов, а также реквизитов, утративших актуальность в связи с внедрением СЭА (что это за реквизиты, пока не понятно), НН/РК составляете по старой форме, но с учетом норм Закона № 643.

Таким образом, налоговики согласились с тем, что при составлении НН/РК можно не заполнять в шапке не только реквизиты, которые были исключены из п. 201.1 НКУ, но и реквизиты, не считающиеся обязательными. А именно они позволили не заполнять в НН данные о:

• местонахождении (налоговом адресе продавца);

• местонахождении (налоговом адресе покупателя);

• номере телефона (продавца и покупателя);

• виде гражданско-правового договора, его номере и дате;

• форме проведенных расчетов.

При этом если вы заполните такие реквизиты НН/ РК, то это не будет считаться ошибкой и основанием для исключения сумм НДС, указанных в такой НН/РК, из состава НК, конечно, если нет других оснований для его уменьшения (ошибка допущена в других обязательных реквизитах НН). Все остальные данные в НН/РК заполняйте, как и ранее.

Эти правила заполнения НН действуют с 29.07.15 г. (даты вступления в силу Закона № 643).

Сводные НН

Закон № 643 дал начало эре сводных НН.

Теперь вы будете иметь законное право составлять сводную НН при ( пп. 198.5 и 201.4 НКУ):

1) осуществлении операций по поставке товаров/услуг, имеющих непрерывный или ритмичный характер;

2) использовании товаров/услуг, НА, которые предназначаются или начали использоваться в:

• операциях, не являющихся объектом налогообложения или освобожденных от налогообложения;

• операциях, осуществляемых в пределах баланса плательщика налога, в том числе по которым происходит передача товаров для непроизводственного использования, перевода производственных НА в состав непроизводственных НА;

• операциях, свидетельствующих об использовании товаров/услуг в нехозяйственной деятельности.

До этого времени правила составления сводных НН были прописаны только в Порядке № 957. Теперь же они содержатся в пп. 198.5 и 201.4 НКУ.

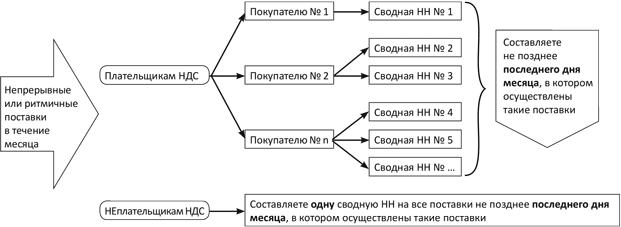

Непрерывная или ритмичная поставка. Начнем рассмотрение этих правил с составления НН в случае осуществления операций по поставке товаров/услуг, имеющих непрерывный или ритмичный характер (см. рис. 3 на с. 38).

Рис. 3. Правила составления сводных НН при непрерывных или ритмичных поставках

В правилах оформления НН при непрерывных или ритмичных поставках следует обратить внимание на следующие моменты:

• во-первых, плательщику НДС предоставлено право выбора варианта оформления НН: отдельная НН на каждую поставку или сводная НН. Следовательно, вы сами должны решить, какой вариант вам больше всего подходит;

• во-вторых, оформление сводной НН на плательщика НДС ограничено только временными рамками календарного месяца (ее следует составить не позднее последнего дня месяца, в котором состоялась поставка). Что же касается количества сводных НН, которые можно составить на одного покупателя — плательщика НДС, и периодичности их составления в течение месяца поставки товаров/услуг, то в НКУ об этом не сказано ни слова. Поэтому мы считаем, что, как и ранее (об этом указано в п. 18 Порядка № 957), периодичность составления сводных НН следует самостоятельно установить в договоре. Наиболее логично такую периодичность привязывать к периодичности оплаты фактически поставленных товаров/услуг (один раз в пять дней; один раз в десять дней и т. п.);

• в-третьих, непрерывная или ритмичная поставка товаров/услуг неплательщикам НДС оформляется ОДНОЙ сводной НН. При этом не имеет значения, скольким плательщикам НДС произведена поставка за отчетный месяц (в НН вы все равно укажете в строке «Особа (платник податку) — покупець» — «Неплатник», а в строке «Індивідуальний податковий номер покупця» отразите условный ИНН «100000000000»).

В табличной части НН будете указывать всю номенклатуру поставки товаров/услуг покупателям — неплательщикам НДС, с которыми поставка имеет непрерывный или ритмичный характер в течение такого месяца.

Обращаем внимание! В п. 201.4 НКУ теперь содержится определение операций по поставке, которые имеют ритмичный характер. Такими операциями считают «поставку товаров/услуг одному покупателю два и более раз в месяц». То есть если вы в течение месяца поставляете одному покупателю два раза товары/услуги, то вы имеете право составлять сводную НН, При этом в НКУ не сказано, должны ли такие поставки происходить по одному договору. Без такого уточнения и при буквальном прочтении положений п. 201.4 НКУ можно утверждать, что для того, чтобы операции присвоить звание «ритмичные», подойдут любые две поставки одному покупателю.

В то же время не факт, что налоговики могут по-другому посмотреть на эту проблему и привязать поставки к одному договору. До их разъяснений точно сказать ничего не можем, поэтому подождем.

Также хотим отметить, что в п. 201.4 НКУ появилась еще одна интересная норма. Она, как и вышеописанные, касается непрерывной и ритмичной поставки. Так, в п. 201.4 НКУ указано, что в случае если по состоянию на дату составления сводных НН сумма средств, поступившая на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных товаров/услуг в течение месяца, такое превышение считается предварительной оплатой (авансом), на сумму которой составляется НН в общем порядке не позднее последнего дня такого месяца.

То есть, если вы в соответствии с прописанной в договоре периодичностью составляете сводную НН, то должны сразу сравнить поступившую от покупателя сумму средств со стоимостью поставленных товаров/услуг. И если окажется, что средств пришло больше, чем поставлено товаров, то вам следует выписать обычную НН, как в случае получения аванса. При этом, на наш взгляд, составлять НН на предоплату следует в тот же день, что и сводную НН.

Обращаем внимание: наличие таких специфических правил никоим образом не нарушает порядок формирования НО. Как и ранее, НО будут возникать по первому событию, которое состоялось раньше: получение средств или отгрузка товаров ( п. 187.1 НКУ). В то же время введение такой нормы говорит о том, что составлять НН теперь можно не на дату формирования НО, а не позднее последнего дня месяца. То есть возникновение НО и составление НН состоятся в одном отчетном периоде, но в разные дни. Такое расхождение полностью соответствует требованиям НКУ. Дело в том, что в п. 187.1 НКУ только сказано, когда именно возникают НО, и если нет никаких ссылок в НКУ, то дата возникновения НО и дата составления должны были бы совпадать. Поскольку в п. 201.4 НКУ теперь содержатся специальные правила составления НН, то именно на них следует ориентироваться при составлении НН.

При этом НН дает возможность учесть такие расхождения. Так, в форме НН в гр. 2 «Дата виникнення податкового зобов’язання (постачання (оплати))» плательщик НДС должен указать дату возникновения НО, т. е. дату поступления предварительной оплаты за товары/услуги или дату отгрузки товаров (предоставления услуг). Поэтому все по букве закона. Хотя не исключено, что налоговики считают по-другому и будут советовать заполнять НН без этих особенностей, то есть указывать в гр. 2 именно дату составления сводной НН.

Прочие случаи составления сводных НН. Что касается прочих случаев составления сводных НН, предусмотренных в п. 198.5 НКУ, то с этим проблем возникнуть не должно. Объясняется это тем, что правила составления сводной НН практически ничем не отличаются от правил составления обычной НН. То есть, как и ранее, в случае возникновения таких ситуаций НН составляется не позднее последнего дня отчетного периода, а в шапке такой НН при заполнении реквизитов покупателя вы будете указывать в строке «Індивідуальний податковий номер покупця» условный ИНН «400000000000», а в других строках — свои данные.

Разница будет заключаться только в том, что в табличной части вы можете отражать данные не по каждому отдельному случаю использования товаров в освобожденных операциях, необъектных или нехозяйственных и т. п., а по всем таким случаям сгруппированных по типу операций.

Также существует еще одно отличие. Оно заключается в том, что дата возникновения НО по отдельным операциям будет не совпадать с датой составления НН. Так, сводная НН, в которой фактически начислены НО, будет составлена не позднее последнего дня месяца, а НО будут возникать при использовании товаров/услуг, НА, приобретенных для использования в

• необлагаемых операциях — на дату их приобретения;

• облагаемых налогом операциях, которые начинают использоваться в необлагаемых операциях, — на дату начала их фактического использования в нехозяйственных операциях, что определено в первичных документах.

Такие расхождения не должны вас беспокоить. Именно таковы сейчас требования НКУ. Поэтому, на наш взгляд, в НН, составленной в конце месяца, в гр. 2 вам достаточно будет просто указать дату фактического возникновения НО, которая может не совпадать с датой составления НН. В то же время контролеры игнорируют такую возможность и рекомендуют указывать в гр. 2 дату составления сводной НН.

Расчеты корректировки

Порядок регистрации, как в Порядке № 569

Законодатели узаконили правила регистрации РК, предусмотренные в Порядке № 569. Теперь в п. 192.1 НКУ предусмотрено, что РК должен зарегистрировать в ЕРНН:

• поставщик, если предусматривается увеличение суммы компенсации за товары/услуги, указанные в НН, или сумма компенсации не изменяется;

• покупатель, если предусматривается уменьшение суммы компенсации товаров/услуг;

• плательщик НДС, составивший РК, если РК составлен к НН, которая не выдавалась покупателю, была составлена до 01.02.15 г. или составлена на услуги, полученные от нерезидента.

Старая проблема

В последнее время плательщики НДС, которые корректировали суммы НО или НК на основании РК, часто задавали вопрос: в каком отчетном периоде проводить эти документы, если РК составлен в одном месяце, а зарегистрирован он в ЕРНН в следующем? Возникал он из-за несогласованности положений НКУ и Порядка № 569.

Напомним, что в п.п. 192.1.1 НКУ указано: поставщик, составивший «уменьшительный» РК, должен уменьшить сумму НО по результатам налогового периода, в течение которого был проведен пересмотр суммы компенсации в сторону уменьшения. Если учесть требование п. 192.1 НКУ о регистрации такого РК в ЕРНН, то из этого следовало, что уменьшить НО поставщик должен был в периоде осуществления операции, повлекшей уменьшение суммы компенсации (возврат товара или средств), но при условии регистрации РК в ЕРНН.

В то же время в п. 16 Порядка № 569 фигурировала несколько иная норма. В ней речь идет о том, что поставщик товаров (услуг) имеет право уменьшить сумму НО по РК на уменьшение после его регистрации в ЕРНН получателем. Учитывая эту норму, можно говорить, что уменьшать НО следует именно в периоде, когда состоялась регистрация РК.

Такой разнобой, как вы понимаете, не давал четкого ответа на вопрос: как же все-таки следует уменьшать НО поставщику в случае, когда РК сложили в одном отчетном периоде, а зарегистрировали в ЕРНН в другом?

Эту ситуацию можно было рассматривать по-разному:

• отдавать преимущество нормам НКУ и настаивать, что уменьшать НО следовало по дате составления РК. Главное, чтобы на дату отражения такой операции в НДС-декларации РК был зарегистрирован в ЕРНН;

• ориентироваться на положение п. 16 Порядка № 569 и отражать уменьшение НО только в том периоде, в котором состоялась регистрация РК. Кстати, именно такой подход поддерживали контролеры на местах.

Мы же считали, что эти нормы следует применять комплексно и с учетом сроков регистрации РК (по аналогии с отражением НК на основании НН). Дело в том, что формирование НО и НК на основании РК происходит так же, как и для НН ( п. 192.1 НКУ). Поэтому, на наш взгляд, в случае, когда РК зарегистрирован своевременно, на его основании можно уменьшить НО в периоде составления РК, если же нет — то в периоде регистрации. Да, этот вариант был не идеален, но все же он давал шанс создать симбиоз между нормами НКУ и Порядка № 569.

Решил ли проблему Закон № 643

«Уменьшающие» РК. Дабы избежать подобных споров, законодатели внесли коррективы в пп. 192.1.1 и 192.1.2 НКУ. В них были дословно перенесены те же формулировки, что и в п. 16 Порядка № 569, а именно: поставщик товаров/услуг имеет право уменьшить сумму НО на основании «уменьшающего» РК после его регистрации в ЕРНН.

Такое повторение не только не решило вышеизложенную проблему, но и породило новые.

В п.п. «а» п.п. 192.1.1 НКУ речь идет о периоде, в котором следует проводить корректировку: «по результатам налогового периода, в течение которого был произведен такой перерасчет».

В то же время в абзаце четвертом п.п. 192.1.1 НКУ указано, когда поставщик имеет право уменьшить сумму НО: «только после регистрации в Едином реестре налоговых накладных расчета корректировки к налоговой накладной».

К сожалению, эти нормы можно соединить между собой по-разному.

Вариант 1. Если исходить из того, что эти нормы дополняют друг друга, то можем сделать следующий вывод: уменьшить НО поставщик должен обязательно в периоде оформления «уменьшающего» РК… но сделать это можно лишь после того, как РК будет зарегистрирован в ЕРНН.

При таком подходе если РК будет зарегистрирован в следующем месяце, но до предельной даты подачи НДС-декларации, то включать такой РК следует в такую декларацию.

Если же регистрация РК состоится в следующем месяце после даты подачи декларации, то включить данные такого РК в НДС-декларацию нельзя. После того как пройдет такая регистрация, продавец сможет включить такой РК в декларацию, составленную за период, в котором был составлен РК (возвращен товар). Для этого придется подать УР.

Вариант 2. Не исключено, что налоговики будут настаивать на применении лишь одной из указанных норм. То есть, как и раньше, будут требовать отражать «уменьшающие» РК в периоде регистрации такого РК в ЕРНН.

На наш взгляд, вариант 1 более обоснован и более логичен. Какой вариант выберут контролеры — увидим из их разъяснений.

Что касается покупателя, то он, как и раньше, будет корректировать НК в сторону уменьшения на дату возврата товаров или денег поставщику либо на дату согласования меньшей цены на поставленные товары/услуги.

«Увеличивающие» РК. Тут также сложилась подобная ситуация. Но связана она была с тем, что ни в НКУ, ни в Порядке № 569 не было четко указано, когда же именно покупатель должен увеличить НК на основании «увеличительного» РК.

Подпункт 192.1.2 НКУ требовал увеличивать НК «по результатам такого налогового периода в случае, если он зарегистрирован как плательщик налога на дату проведения перерасчета». То есть по дате составления РК.

В то же время покупатель мог узнать о составлении «увеличивающего» РК только после регистрации его в ЕРНН. Поэтому некоторые эксперты настаивали, что отражать такие РК в декларации следует в периоде регистрации.

Поэтому закономерно возникал вопрос: когда же именно следует отражать такие РК в отчетности по НДС, если они составлены в одном периоде, а зарегистрированы в другом?

После изменений, внесенных в п.п. 192.1.2 НКУ, ситуация с отнесением РК на увеличение получателем товаров/услуг стала такой же, как и по отражению поставщиком «уменьшительных» РК.

В п.п. «а» п.п. 192.1.2 НКУ осталась норма, где говорится о периоде, в котором следует проводить корректировку (период, в котором увеличена сумма компенсации).

В то же время в новом абзаце четвертом п.п. 192.1.2 НКУ определяется момент, когда возникает право на осуществление корректировки: «только после регистрации в Едином реестре налоговых накладных расчета корректировки к налоговой накладной».

То есть здесь также существует два подхода к отражению в НДС-декларации РК, которые были составлены в одном периоде, а зарегистрированы в ЕРНН ― в другом:

1) комплексный подход: увеличить НК покупатель должен в периоде составления «увеличвающего» РК, но сделать это он сможет лишь после того, как РК будет зарегистрирован в ЕРНН.

Следовательно, если РК будет зарегистрирован до предельной даты подачи налоговой декларации, составляемой за период, в котором он был составлен, то увеличить НК вы должны в этой декларации. Если регистрация РК состоялась после даты подачи декларации, то включить данные такого РК все равно следует в данную декларацию, но уже с использованием порядка исправления ошибок, т. е. подавая УР;

2) применять только одну норму ― увеличивать НК лишь в периоде регистрации «увеличительного» РК в ЕРНН. Этот вариант может заинтересовать контролеров, которые до этих изменений именно так рекомендовали отражать «увеличительные» РК.

Мы бы рекомендовали применять первый вариант. Осторожным читателям стоит узнать, какой вариант выберут контролеры ― подождать их разъяснения.

Что касается увеличения НО у поставщика, то делать это следует по результатам налогового периода, в течение которого был произведен такой перерасчет, т. е. составлен РК.

Формируем налоговый кредит

Право закончилось, появилась обязанность

Первым изменением, которое Закон № 643 внес в порядок формирования НК, стал переход от права сформировать НК к обязательности таких действий для плательщика НДС. Все дело в том, что любое упоминание о праве плательщика НДС сформировать НК исчезло из НКУ. Теперь в нем говорится:

• не о том, что «право на отнесение сумм налога в НК возникает…», а четко указано — «в НК относятся…» ( п. 198.1 НКУ);

• не «датой возникновения права плательщика НДС на отнесение сумм налога в НК считается…», а «датой отнесения сумм налога в НК считается…» ( п. 198.2 НКУ);

• не «право на начисление НК возникает…», а «начисление НК осуществляется…» ( п. 198.3 НКУ).

Чувствуете разницу?

А теперь давайте выясним, чем же обернется такое новшество для плательщиков НДС.

1. В НК включаем весь «входной» НДС.

Ну, это уже давно не новость. Ведь данные правила заработали еще с 01.07.15 г. (о них вы могли прочитать в «БН», 2015, № 25, с. 12). Напомним, что согласно им независимо от того, приобрели вы товары/услуги для использования в облагаемой операции в рамках хоздеятельности или нет, являются эти товары/услуги «двойными» или нет, весь «входной» НДС по ним вы обязаны включить в НК.

Ведь в НКУ уже нет запрещающей нормы ( п. 198.4 НКУ), а п. 198.3 НКУ подкорректирован настолько, что направление использования приобретенных товаров/услуг и необоротных активов для формирования НК уже не играет роли.

Таким своеобразным способом законодатели установили связь между нормами НКУ и порядком работы СЭА во избежание трудностей при подсчете РЛ («БН», 2015, № 20, с. 15).

2. «Отсрочка» НК возможна, но в рамках 365 календарных дней!

Как и раньше, датой отнесения сумм НДС в НК считается дата «первого» события ( п. 198.2 НКУ):

• либо дата списания средств с банковского счета плательщика налога на оплату товаров/услуг;

• либо дата получения плательщиком налога товаров/услуг.

Но при этом нужно выполнить дополнительное условие — подтвердить такую операцию НН, правильно оформленной и своевременно зарегистрированной в ЕРНН, таможенной декларацией или другими документами, предусмотренными п. 201.11 НКУ.

Напомним что если до 29.07.15 г. это было правом, которым плательщик НДС мог воспользоваться, а мог этого и не делать, то с принятием Закона № 643 такого выбора у него уже нет.

Отсюда можно сделать вывод, что включить своевременно зарегистрированную НН в НК следующих отчетных периодов нельзя. Напомним, что ранее на этом постоянно настаивали налоговики ( письмо ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17; утратившая силу консультация в подкатегории 101.16 ЗІР ГФСУ).

Однако теперь некую неуверенность вносит новый абзац четвертый п. 198.6 НКУ. Согласно ему если плательщик НДС не включил в соответствующем отчетном периоде в НК сумму НДС на основании полученных НН, зарегистрированных в ЕРНН, такое право сохраняется за ним на протяжении 365 календарных дней с даты составления НН ( п. 198.6 НКУ).

Заметьте: в этом случае речь идет уже о праве сформировать НК, а не об обязанности это сделать. То есть если вы им не воспользуетесь — ничего страшного не произойдет (бюджет только выиграет).

А если вы все же захотите сформировать НК, то возникнет вопрос: как же воспользоваться своим правом? Включить «запоздавшую» НН в НК текущего отчетного периода или же исправлять ошибку через уточняющий расчет? Это законодатели в п. 198.6 НКУ прописать забыли.

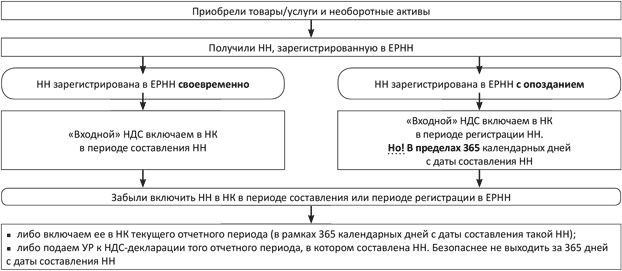

На наш взгляд, эту норму нужно трактовать так: если НН, составленную в отчетном периоде, правильно оформленную и своевременно зарегистрированную в ЕРНН, вы по какой-то причине не включили в НК отчетного периода, вы можете:

• либо включить ее в НК текущего отчетного периода, но в рамках 365 календарных дней, так как п. 198.6 НКУ не содержит требования включать такие НН в состав НК того отчетного периода, на который приходится дата их составления. Причем заметьте, что на РЛ такой вариант действий не повлияет;

• либо подать УР к НДС-декларации того отчетного периода, в котором составлена НН, и исправить ошибку в порядке, предусмотренном ст. 50 НКУ. При этом плательщик может рассчитывать и на срок давности, о котором речь идет в п. 50.1 НКУ, т. е. 1095 дней ( ст. 102 НКУ). Однако налоговики, скорее всего, захотят «обрезать» срок исправления таких ошибок до 365 дней. Чтобы лишний раз с ними не спорить «по пустякам», лучше в течение года воспользоваться «неучтенной» НН.

Что касается НН, несвоевременно зарегистрированных в ЕРНН, то, как и раньше, в НК их можно будет включить не раньше отчетного периода, в котором такая НН была зарегистрирована, но не позднее чем:

• 365 календарных дней (!) с даты составления НН;

• 60 календарных дней с даты списания средств с банковского счета плательщика налога — для плательщиков НДС, применяющих кассовый метод;

• при получении собственности на залоговое имущество — для банковских учреждений.

Обратите внимание! Закон № 643 устанавливает новые сроки регистрации в ЕРНН НН, составленных с 01.07.15 г. по 30.09.15 г. Если вы выдержите их — НН будет считаться зарегистрированной вовремя. Для остальных НН действуют обычные сроки регистрации в ЕРНН — 15 календарных дней.

Рис. 4. Новый порядок включения в НК НН, зарегистрированных в ЕРНН

Когда нет даже права на НК

Теперь у вас всего два повода пожаловаться на поставщика:

• если он не зарегистрировал НН в ЕРНН;

• если он нарушил порядок заполнения обязательных реквизитов НН.

Бороться с таким недобросовестным продавцом НКУ, как и прежде, предлагает путем подачи соответствующего заявления (приложение Д8 к НДС-декларации).

Но! К сожалению, как и ранее, она станет лишь основанием для проведения документальной внеплановой выездной проверки поставщика.

Права на НК по НН, заполненной с ошибками или не зарегистрированной в ЕРНН, вы уже не получите. И тут даже не радует то, что срок для подачи такой «претензии» продлили до 365 календарных дней, следующих за предельным сроком предоставления НДС-декларации за отчетный период, в котором произошло нарушение.

Обратите внимание! Продавец тоже получил право жаловаться на покупателя в случае, когда последний нарушает сроки регистрации «уменьшающего» РК в ЕРНН ( абзац семнадцатый п. 201.10 НКУ).

Но если вы все же хотите воспользоваться своим правом и наказать обидчика, то давайте выясним, к каким НН можно применить «новый» срок.

С одной стороны, формально Закон № 643 вступил в силу в день его опубликования — 29.07.15 г., а значит, и распространяться он должен на те НН, которые составлены после указанной даты.

Но с другой стороны, эта норма расширяет права плательщика НДС, поэтому можно попытаться пожаловаться на НН, составленные начиная с июля 2014 года.

Распределяем налоговый кредит

Количество НН и дата начисления НО

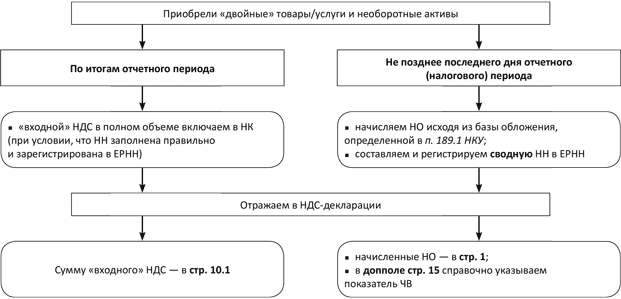

Вы уже знаете, что с 01.07.15 г. заработал новый порядок распределения НК. Схема проста — при покупке «двойных» товаров/услуг и необоротных активов:

• сумму «входного» НДС в полном объеме включаем в НК (при наличии НН, правильно заполненной и зарегистрированной в ЕРНН);

• вычисляем показатель, «обратный» ЧВ;

• начисляем НО в части уплаченного (начисленного) НДС при приобретении товаров/услуг и необоротных активов, которая соответствует доле их использования в необлагаемых операциях*;

* Напомним: если «входной» НДС по «двойным» товарам уже распределен до 01.07.15 г., то начислять НО по таким товарам/услугам, необоротным активам в периоде их фактического использования уже не нужно.

• составляем НН и регистрируем ее в ЕРНН.

Изменившийся порядок требовал некоторых доработок, касающихся как порядка составления НН, так и даты начисления НО. И если в первом случае достаточно было дождаться от Минфина внесения изменений в Порядок № 957, то во втором — необходимо было распутать неувязочку в самом НКУ.

Ведь, с одной стороны, п. 199.1 НКУ (в старой редакции) подталкивал к составлению НН при каждой покупке «двойных» товаров/услуг и необоротных активов.

С другой — дата начисления НО в п. 199.1 НКУ вообще не упоминалась. Ориентироваться приходилось на п. 198.5 НКУ, который требовал начислять НО не позднее последнего дня отчетного налогового периода, в котором приобретены «двойные» товары.

Конечно, для плательщика НДС последний вариант был самым выгодным. Но сомнения все же оставались, так как налоговики упорно отказывались комментировать сложившуюся ситуацию.

Закон № 643 разрешил все сомнения. Теперь в случае приобретения и/или изготовления «двойных» товаров/услуг и необоротных активов плательщик НДС обязан ( п. 199.1 НКУ в редакции от 29.07.15 г.):

• начислить НО исходя из базы налогообложения, определенной в п. 189.1 НКУ;

• составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать сводную НН в ЕРНН на общую сумму доли уплаченного (начисленного) налога при приобретении или изготовлении «двойных» товаров/услуг и необоротных активов, которая соответствует доле их использования в необлагаемых операциях.

Что ж, с этим разобрались. Однако до сих пор открытыми остаются два вопроса:

• как заполнить такую НН (какой указать код причины, номенклатуру и т. д.);

• как отразить распределение в НДС-декларации?

Ни Минфин, ни налоговики пока не дают разъяснений на этот счет. Надеемся, что они с этим тянуть не будут. Хотя Минфину сейчас не до этого. Он активно работает над новой редакцией НКУ, проект которой планируется представить в ВРУ уже в сентябре. Однако попутно он рассчитывает уделить внимание и налоговой отчетности (немного упростив ее). Но пока, к сожалению, это только планы.

Нашу точку зрения на заполнение НН при начислении НО мы изложили в «БН», 2015, № 28, с. 15. Но даже если в дальнейшем она не совпадет с точкой зрения налоговых органов, вам от этого хуже не будет. Ведь самого порядка заполнения таких НН еще нет, а значит, и штрафовать за это не должны.

Аналогичная ситуация и с НДС-декларацией. Ее новой формы пока нет даже в проекте. Остается лишь использовать ту, которая действует на данный момент. Наиболее оптимальным вариантом отражения данных будет указать:

• сумму начисленных НО в стр. 1;

• НК, сформированный из сумм «входного» НДС, уплаченного при покупке «двойных» товаров/услуг и необоротных активов в стр. 10.1.1 или 10.1.2;

• показатель ЧВ (в качестве справочной информации) в допполе стр. 15.1. При этом остальные клеточки стр. 15 не заполнять.

Отменен перерасчет НК для необоротных активов

Что ж, есть и радостная новость — Закон № 643 полностью исключил второй абзац п. 199.4 НКУ.

Теперь перерасчет доли использования необоротных активов в налогооблагаемых операциях, который осуществлялся по итогам одного, двух и трех календарных лет, следующих за годом, в котором они начали использоваться (введены в эксплуатацию), канул в Лету.

Рис. 5. Порядок формирования НК и НО при покупке «двойных» товаров

Но все же расслабляться не стоит. Внимание! Исключенная норма продолжает действовать для «двойных» необоротных активов, которые были приобретены и/или изготовлены до 1 июля 2015 года ( п. 42 подразд. 2 разд. ХХ НКУ).

Поэтому вы все еще обязаны проводить перерасчет доли использования «двойных» необоротных активов, которые были введены в эксплуатацию до 01.07.15 г., по итогам одного, двух и трех календарных лет, следующих за годом, в котором необоротные активы начали использоваться (введены в эксплуатацию). Причем по «старым» правилам.

В случае снятия с учета плательщика НДС (в том числе по решению суда) перерасчет доли осуществляйте исходя из фактических объемов облагаемых и необлагаемых операций, проведенных с начала текущего года до даты снятия с учета.

СЭА для сельского хозяйства

Закон № 643 ввел новый электронный НДС-счет для аграриев. Другими словами, аграрии теперь будут иметь два электронных НДС-счета в СЭА (обычный и спецрежимный). Эти счета будут выполнять одну и ту же функцию — зачисленные на них средства будут увеличивать РЛ, но будут иметь разные режимы использования.

К сведению! Такие счета сельхозпредприятиям были открыты еще 29.07.15 г. О чем отрапортовали контролеры на своем официальном сайте (http://sfs.gov.ua/media-tsentr/novini/208777.html). Об этом вам должны были сообщить контролеры, направив электронное уведомление (код J3001001).

Введение нового электронного НДС-счета должно сократить срок нахождения средств в СЭА, предназначенных для перечисления на спецсчет сельхозпредприятия ( п. 209.2 НКУ).

Такая необходимость возникла после того, как с 01.07.15 г. заработала в полную силу СЭА и сельхозпредприятия наравне с другими плательщиками НДС были вынуждены пополнять электронный НДС-счет для увеличения РЛ и составления НН. Но в отличие от обычных плательщиков НДС средства, которые зачислялись на электронные НДС-счета сельхозпредприятиями в большей своей части, должны были быть возвращены им на спецсчет, а не перечислены в бюджет.

То есть возникала ситуация: сельхозпредприятие зачло средства на электронный НДС-счет для составления НН в начале месяца, а потом должно было ждать (почти два месяца), пока эти средства ему будут возвращены на основании спецрежимной НДС-декларации.

Поэтому, чтобы такие ситуации не возникали, законодатели ввели этот новый электронный НДС-счет, который имеет достаточно специфический режим использования. Средства на него зачисляют аграрии в том же порядке, что и на «обычный» НДС-счет (для увеличения РЛ или уплаты средств по спецдекларации). В то же время с него средства перечисляются на спережимные счета не в конце месяца на основании спецрежимной декларации, а в течение операционного дня, в котором они поступили на эти счета. Такое перечисление будет производиться автоматически Госказначейством без каких-либо команд контролеров ( п. 209.2 НКУ).

Таким образом, введение электронных НДС-счетов для аграриев уменьшит до минимума время перечисления оборотных средств сельхозпредприятий на электронном счете в СЭА.

Обращаем внимание еще раз! Зачисление средств на новый электронный НДС-счет также влияет на размер РЛ, который дает возможность зарегистрировать НН. Поэтому у многих предприятий возникает вопрос: в каком случае средства следует перечислить на обычный электронный НДС-счет, а в каком — на сельскохозяйственный?

На наш взгляд, все зависит от того, какую НН вы желаете зарегистрировать. Если речь идет о регистрации НН на обычную (не спецрежимную) операцию, то средства следует зачислить на обычный электронный НДС-счет, если на спецрежимную операцию — на сельскохозяйственный электронный НДС-счет. Разграничить, какая НН выписывается на общую, а какая — на спецрежимную деятельность, вам поможет номер самой накладной. В нем (вторая часть номера) указывается код спецрежимной деятельности.

Важно! Введение такого спецрежимного электронного НДС-счета не освобождает аграриев от выполнения обязанностей по перечислению на спецсчета суммы средств, определенных по результатам составления спецрежимной декларации по НДС. То есть, если вы в течение месяца перечисляли на спецрежимный электронный НДС-счет средства для увеличения РЛ и их оказалось, по вашим подсчетам, меньше суммы, указанной в стр. 25.2 спецрежимной декларации, или вы вообще не перечисляли средства на этот счет (ваш РЛ позволял вам зарегистрировать НН без такого зачисления), то вам следует перечислить на сельскохозяйственный электронный НДС-счет средства, которых достаточно для зачисления на ваш спецсчет. В противном случае контролеры могут наложить штраф за несвоевременную уплату налоговых обязательств согласно ст. 126 НКУ. Поэтому всегда следите за тем, достаточно ли средств вы перечислили на свой новый электронный НДС-счет.

Штрафные санкции и другие изменения

Мораторий на штрафы. Что радует, так это то, что законодатели продлили до 01.10.15 г. мораторий на применение штрафных санкций, установленных п. 1201.1 НКУ, за несвоевременную регистрацию НН и РК. Поэтому до начала октября можно вздохнуть с облегчением.

Такой мораторий распространяется на все виды нарушения срока регистрации НН, а не только на минимальный срок нарушения со штрафом 10 %, как было ранее.

Кроме этих радостных новостей, следует поговорить и о менее приятных новациях, касающихся штрафных санкций.

Так, в ст. 1201 НКУ теперь четко прописано, что штрафные санкции за несвоевременную регистрацию будут применяться:

1) только в случае несвоевременной регистрации НН, которые подлежат выдаче покупателям, и РК к таким НН (поставка плательщикам НДС);

2) только к плательщикам, которые обязаны регистрировать НН/РК в ЕРНН.

К сожалению, законодатели забыли урегулировать ситуацию с тем, кто будет наказан за несвоевременную регистрацию «уменьшающего» РК (его регистрирует покупатель), если поставщик предоставит такой РК покупателю позднее предельной даты регистрации. На сегодняшний день, как и после этих изменений, оштрафовать должны покупателя, хотя виновным в таком нарушении является продавец.

Кроме того, дополнили ст. 1201 НКУ третьим подпунктом, в соответствии с которым порядок применения этих штрафных санкций должен быть утвержден ГФСУ. Поскольку на сегодняшний день такого порядка нет, то фактически и применять эти штрафы (в частности, и за предыдущие периоды) контролеры не смогут.

Если решение о наложении штрафов за несвоевременную регистрацию НН/РК было принято контролерами по старым правилам (до 29.07.15 г.), то штрафы придется уплатить.

Нарушение сроков уплаты. Закон № 643 разрешил не наказывать плательщиков НДС за нарушение сроков уплаты НО (например, в случае уточнения данных ранее поданных деклараций, которые привели к недоплате НО в бюджет), если на дату несвоевременной уплаты у плательщика имелись средства, достаточные для такой уплаты, на электронных НДС-счетах. А штрафные санкции, которые были начислены в течение действия тестового периода работы СЭА, подлежат списанию в течение 14 рабочих дней. Это вполне логично.

Новые штрафы. Увеличена ответственность за выявленные в ходе проверки факты завышения суммы ОЗ, рассчитанного на 01.07.15 г. и соответственно повлиявшего на размер РЛ (в сторону увеличения). В этом случае вам угрожает не только штраф, предусмотренный ст. 123 НКУ, но и дополнительная штрафная санкция в размере 10 % суммы завышения ОЗ. Кроме того, будет уменьшен РЛ на сумму такого завышения. Такие штрафные санкции применяются с 01.08.15 г.

Взыскание средств с электронного счета. Регламентирован порядок взимания средств с электронного счета в СЭА. Их могут забрать только для погашения налогового долга по НДС (изменения в пп. 87.1, 95.3 и 2001.7 НКУ). Кроме того, предусмотрено, что на такие счета не распространяется действие Закона Украины «Об исполнительном производстве» от 21.04.99 г. № 606-XIV ( п. 2 разд. II Закона № 643).

Документы и сокращения Темы недели

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины по усовершенствованию администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

БВ — бюджетное возмещение.

НА — необоротные активы.

НО — налоговые обязательства.

НК — налоговый кредит.

НН — налоговая накладная.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

СЭА — Система электронного администрирования НДС.

ЕРНН — Единый реестр налоговых накладных.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.

ЧВ — доля использования (от укр. сокращения «частка використання»).