Основные понятия

Стоимостный критерий для ОС. Стоимостный критерий, который отделяет ОС от МНМА, подняли с 2500 грн. до 6000 грн. И это логично, ведь цены на активы значительно выросли и предел в 2500 грн. уже давно «устарел». Заметим, что придерживаться его обязаны лишь те плательщики налога на прибыль, которые применяют налоговые разницы из разд. III НКУ. Остальные же могут разграничивать ОС и МНМА другой суммой, прописывая ее в учетной политике. Однако для сближения налогового и бухгалтерского учета предел традиционно принимают на уровне налогового, с 01.09.15 г. — 6000 грн.

Безнадега. К признакам, которые делают задолженность безнадежной, добавили такие (изменения в пп. «є» и «ґ», новый п.п. «з» п.п. 14.1.11 НКУ):

• просроченная задолженность физического или юридического лица, не погашенная из-за недостаточности у него имущества, если задолженность не удалось погасить по принудительному взысканию имущества должника (вместо задвоенного определения задолженности по обязательствам, по которым истек срок давности);

• задолженность субъектов хозяйствования, признанных банкротами в установленном законом порядке или прекращенных как юридические лица в связи с их ликвидацией;

• также по-прежнему остается безнадежной задолженность, размер совокупных требований кредитора по которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве, а для физлиц — задолженность, которая не превышает 50 % одной минимальной зарплаты (в расчете на год), установленной на 1 января отчетного налогового года. Но для признания такой задолженности безнадежной она должна быть просрочена более 180 дней.

Консультации налоговиков

ОНК теперь будут выходить из-под пера Минфина, а не ГФСУ. ИНК все еще предоставляют налоговики. При этом консультация, предоставленная в письменной или электронной форме, обязательно должна содержать описание вопросов налогоплательщика, обоснование применения норм законодательства и выводы по вопросам практического использования отдельных норм налогового законодательства. Такие консультации должны быть опубликованы на сайте органа, предоставившего их, в 10-дневный срок.

Наконец ОНК разрешили обжаловать наравне с ИНК. При этом отмена судом ОНК или ИНК автоматически является основанием для утверждения новой консультации с учетом выводов суда. Сделать это Минфин (для ОНК) или налоговый орган (для ИНК) должен в течение 30 календарных дней со дня вступления в силу решения суда.

Проверки и НУР

В части налоговых проверок есть несколько интересных поправок.

Как и прежде, одним из оснований для допуска налоговиков к документальной выездной или фактической проверке является копия приказа о проведении проверки. Но теперь в п. 81.1 НКУ расписано, что именно должно быть в таком приказе:

• дата его выдачи;

• наименование контролирующего органа;

• наименование и реквизиты субъекта (Ф. И. О. проверяемого физлица-налогоплательщика);

• для проведения проверки в другом месте — адрес объекта, проверка которого проводится;

• цель, вид (документальная плановая/внеплановая или фактическая проверка), основания для проведения проверки, определенные НКУ;

• дата начала и продолжительность проверки;

• период деятельности, который будет проверяться.

Приказ о проведении проверки является действительным, если он подписан руководителем контролирующего органа или его заместителем и скреплен печатью контролирующего органа.

По желанию налогоплательщика документальную невыездную проверку разрешили заменить документальной выездной проверкой. Вряд ли кому-то захочется приглашать фискалов «на чай». Такая замена удобна разве что для того, чтобы не высылать/носить налоговикам необходимую документацию, а предоставлять ее «на своей территории».

Налоговикам и прочим госорганам нельзя делать выводы о взаимоотношениях налогоплательщика с его контрагентами на основании акта проверки, если по результатам составления такого акта НУР так и не направлено (вручено) налогоплательщику или оно считается отозванным.

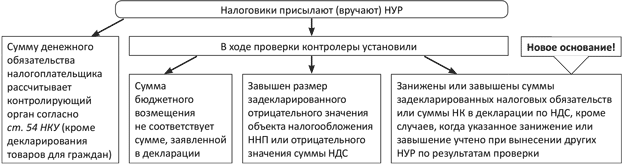

Закон № 655 несколько подкорректировал случаи, когда налоговики высылают (вручают) НУР. Для наглядности мы преобразили эту норму в схему ниже.

Случаи, в которых орган ГФС вручает НУР

Среди прочего административный арест может грозить, если налогоплательщик отказывается от проведения не только документальной, но и фактической проверки при наличии законных оснований на ее проведение или не пускает должностных лиц контролирующего органа к проведению такой проверки ( п.п. 94.2.3 НКУ).

«Уголовные» проверки

В п. 36 подразд. 10 разд. ХХ НКУ вынесли правила проведения проверки при рассмотрении уголовного производства. Речь идет об уголовном производстве о налоговом нарушении, если такое производство было начато до 01.09.15 г. и по нему суд вынес обвинительный приговор, вступивший в силу, в котором установлена неуплата налогов, либо же суд вынес постановление о закрытии уголовного производства по нереабилитирующим основаниям по этому вопросу. В таком случае НУР по результатам налоговой проверки контролеры принимают в течение 10 дней со дня, следующего за днем получения ими соответствующего судебного решения, вступившего в силу.

Отчетность

Всем известно, что налогоплательщик может подать дополнение к налоговой декларации в произвольной форме, если считает, что утвержденная форма декларации увеличивает или уменьшает его налоговые обязательства ( п. 46.4 НКУ). Так вот, теперь законодательно урегулировали, что налогоплательщики, которые подают отчетность в электронной форме, и такое дополнение тоже подают по «электронке».

Еще одна поправка касается подачи деклараций по почте. Теперь отправить налоговую декларацию почтой можно за 5 дней до окончания предельного срока подачи, а не за 10 дней, как было раньше.

Спасение от штрафов

Налогоплательщикам с объемом дохода и/или операций за предыдущий (отчетный) год менее 20 млн грн. спишут штраф, начисленный на сумму налогового обязательства, которое такие налогоплательщики уплатят без обжалования НУР.

Поясним: если вы уплачиваете сумму налогового обязательства по НУР без обжалования такого «письма счастья» (согласно ст. 56 НКУ), то штрафные санкции, начисленные на сумму такого налогового обязательства, спишут в течение 10 дней со дня уплаты обязательства в порядке, установленном Минфином.

Эта мера временная и будет действовать до 31.12.16 г. включительно. Тут же возникают «переходные» вопросы, в частности будет ли действовать поблажка для НУР, выписанных/направленных до 01.09.15 г., но оплаченных после этой даты? Полагаем, что списывать штрафы «послушным» налогоплательщикам должны уже с сентября, в том числе и по августовским НУР.

При этом есть еще пара условий:

• НУР, по которому списали штрафы, нельзя в дальнейшем обжаловать;

• освобождение не действует, если налоговики повторно в течение года определяют сумму налогового обязательства по одному и тому же налогу/сбору. Полагаем, это касается только второго НУР. То есть «прощенные» штрафы восстанавливать не будут.

Пеня

Если денежные обязательства насчитывает сам налогоплательщик (а не налоговые органы), то пеню будут начислять не с первого же дня, следующего за последним днем предельного срока уплаты обязательства, а после истечения 90 дней ( п.п. «а» п.п. 129.1.1 НКУ). Также если налогоплательщик сам исправляет ошибки в налоговой отчетности (согласно ст. 50 НКУ) в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, то пеня вообще не начисляется.

Иными словами, дали дополнительные 90 календарных дней для самоисправления без начисления пени. Но помните: если же в ошибке вас уличат фискалы, то будут начислять пеню по общему правилу — с первого рабочего дня, следующего за последним днем предельного срока уплаты денежного обязательства, определенного в НУР.

Иностранцы

Особые правила постановки на налоговый учет прописали для иностранных компаний, которые получили имущественные права на недвижимость или землю в Украине, подлежащие налогообложению, но при этом способ и цели получения этого имущества не требуют создания обособленного подразделения или постоянного представительства нерезидента в Украине. Такая иностранная компания берется на учет в контролирующем органе по местонахождению соответствующего объекта после того, как подаст следующие документы:

• заявление по форме, утвержденной Минфином;

• копии извлечения из торгового, банковского или судебного реестра, выданного в стране регистрации иностранной компании и легализованного в установленном порядке (если иное не предусмотрено международными договорами, согласие на обязательность которых предоставлено Верховной Радой Украины), которое сопровождается нотариально удостоверенным переводом на украинский язык;

• нотариально заверенная копия правоустанавливающих документов, которые подтверждают право собственности на недвижимость, право собственности/пользования земельным участком, выданных и зарегистрированных на имя нерезидента уполномоченными органами Украины;

• данные о представителе налогоплательщика.

Вот, пожалуй, и все нормы, призванные облегчить ношу налогоплательщиков.

Выводы

Закон № 655 вступит в силу с 01.09.15 г.

Стоимостный предел, отделяющий ОС от МНМА, подняли с 2500 грн. до 6000 грн.

К безнадежной задолженности отнесут просроченную задолженность физлиц и юрлиц, не погашенную из-за недостаточности их имущества, и хозсубъектов, признанных банкротами или ликвидированных.

ОНК можно обжаловать. Взамен отмененной судом консультации Минфин или орган ГФС автоматически должен выдать «правильную».

Подать налоговую декларацию по почте разрешили за 5 дней (вместо 10 дней) до окончания предельного срока подачи.

Если самоисправиться в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, то пеню не начислят.

До 31.12.16 г. включительно налогоплательщикам с объемом дохода и/или операций за предыдущий год менее 20 млн грн. будут списывать штрафы, начисленные на сумму налогового обязательства, если доначисленную сумму налога послушно уплатить без обжалования НУР.

Документы и сокращения статьи

Закон № 655 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно уменьшения налогового давления на налогоплательщиков» от 17.07.15 г. № 655-VIII.

ОС — основные средства.

МНМА — малоценные необоротные материальные активы.

ОНК — обобщающая налоговая консультация.

ИНК — индивидуальная налоговая консультация.

НУР — налоговое уведомление-решение.

ННП — налог на прибыль.

НК — налоговый кредит.