Гуляем в отпуске — есть ли предел

Все ваши работники имеют право, как минимум, на 24 календарных дня основного ежегодного отпуска. Некоторые категории могут отдохнуть чуть больше, например, инвалидам II группы — дано 30 календарных дней, а работникам лесной промышленности — 28 календарных дней.

Кроме того, тем, кто уж точно на рабочем месте не валяет дурака, работает с вредными и тяжелыми условиями, в состоянии эмоционального напряжения и под влиянием других факторов, положен еще и дополнительный ежегодный отпуск. К примеру, работникам с ненормированным рабочим днем могут предоставить допотпуск до 7 календарных дней*.

* Конкретная продолжительность отпуска устанавливается в коллективном или трудовом договоре в зависимости от занятости работника в этих условиях.

Продолжительность и период предоставления разных видов отпусков определяются графиком. Его составляет работодатель в начале каждого календарного года ( ст. 10 Закона об отпусках). График утверждает собственник (уполномоченный орган) по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем), другим уполномоченным на представительство трудовым коллективом органом.

С правом пойти в отпуск немного разобрались. А как быть, если труженик отказывается отдыхать в течение рабочего года? Придется его убедить или «заставить», причем независимо от должности и объема выполняемых обязанностей.

А что если работник упирается?

Что ж, если за прошлый год он отпуск отгулял, то в текущем можно пойти у него на поводу. Но в следующем — отдыхать в общем порядке, никаких «льгот».

Важно! Запрещено не предоставлять ежегодные отпуска полной продолжительности в течение 2 лет подряд. Также запрещено не предоставлять их в течение рабочего года лицам в возрасте до 18 лет и работникам, которые имеют право на ежегодные дополнительные отпуска за работу с вредными и тяжелыми условиями или с особым характером труда ( ст. 11 Закона об отпусках).

Нарушение этой нормы проверяющие из инспекции по труду могут расценить как грубое нарушение законодательства о труде (см. письма Минсоцполитики от 06.09.12 г. № 2602/1/18/12-зв и от 21.06.12 г. № 207/13/116-12). А это уже очень опасно, ведь виновным в грубом нарушении законодательства о труде может грозить уголовная ответственность по ст. 172 УКУ. Помните это, отказывая работникам в предоставлении отпуска. Если работник сам не захотел пойти в отпуск, то считать грубым нарушением, на наш взгляд, нельзя.

Что происходит с днями отпуска, которые работник не отгулял в прошлых годах?

Они накапливаются на отпускном «депозите» работника. Даже если он не воспользовался своим правом на ежегодный отпуск за несколько предыдущих лет, за работодателем все равно сохраняется обязанность предоставить сотруднику эти отпуска.

Более того, если у работника есть неиспользованные дни отпусков за прошлые периоды, то предусмотрите их предоставление в графике на текущий год.

А есть ли ограничение для количества дней «старых» отпусков, которые можно отгулять одним махом?

Нет, ни в КЗоТ, ни в Законе об отпусках их нет. Собственно, это и не удивительно, ведь законодательство наивно полагает, что требование о ежегодном предоставлении отпуска будет безоговорочно соблюдаться. Ограничено только общее количество дней основного и дополнительного ежегодных отпусков, предоставляемых за отработанный рабочий год. Оно не может превышать 59 календарных дней, а для работников, занятых на подземных горных работах, — 69 календарных дней ( ч. 3 ст. 10 Закона об отпусках).

Итак, представим картину. «Несчастный» кадровик уговаривает директора или простого труженика отгулять дни отпуска за прошедшие рабочие годы. А он не сдается и пытается поторговаться: просит заменить дни отдыха денежной компенсацией. Можно ли на это пойти? Об этом расскажем далее.

Деньги или отпуск?

Компенсацию за все дни неиспользованного ежегодного отпуска и социального отпуска на детей работодатель обязан выплатить при увольнении работника. А как быть, если трудовые отношения не прекращаются?

Тогда действует иное правило. В процессе работы на предприятии заменить работнику отпуск денежной компенсацией получится лишь в отдельных случаях и при выполнении определенных условий.

Первое условие. Рассчитывать на получение компенсации за неиспользованные дни отпуска могут только работники старше 18 лет ( ч. 5 ст. 24 Закона об отпусках).

Второе условие. Без увольнения вы можете компенсировать деньгами только часть ежегодного отпуска (основного и дополнительных), причитающегося работнику за отработанный рабочий год. Какую? Ту, что превышает 24 календарных дня ежегодного и дополнительных отпусков, причитающихся работнику за отработанный рабочий год ( ч. 4 ст. 24 Закона об отпусках). То есть 24 календарных дня работник должен использовать для отдыха в отпуске, а остальные дни, по его желанию, можно компенсировать деньгами.

Обратите внимание! Получение денежной компенсации — это право работника, поэтому обязательным условием является желание работника.

Заметим: дополнительный отпуск на детей можно заменить денежной компенсацией лишь при увольнении ( ч. 5 ст. 24 Закона об отпусках).

Причем заметьте: выплатить компенсацию «за то, что превышает 24 дня», можно только после того как работник использует некомпенсируемые дни ежегодного отпуска за отработанный рабочий год, за который предоставляется отпуск. То есть нельзя вначале выплатить работнику денежную компенсацию за часть отпуска, а затем предоставить ему сам отпуск (письмо Минсоцполитики от 25.06.14 г. № 248/13/116-14).

Приведем примеры.

Пример 1. Продолжительность ежегодного отпуска работника — 24 календарных дня за отработанный рабочий год.

Этот работник сможет получить компенсацию за неиспользованный отпуск только при увольнении. Такая же позиция была изложена в письме Минтруда от 22.09.05 г. № 09-430.

Пример 2. Работнику установлен ежегодный отпуск продолжительностью 28 календарных дней — 24 дня основного и 4 дня дополнительного отпуска за работу в особых условиях труда.

После того как работник использует 24 календарных дня ежегодного отпуска за конкретный отработанный рабочий год, он при желании сможет получить компенсацию за оставшиеся 4 дня ежегодного отпуска.

Пример 3. Работник, который является инвалидом II группы, не использовал ежегодный основной отпуск за 2 рабочих года общей продолжительностью 60 календарных дней (продолжительность ежегодного основного отпуска работника — инвалида II группы составляет 30 календарных дней).

В этом случае работник имеет право получить компенсацию лишь за 12 календарных дней отпуска (30 х 2 - 24 х 2). Почему только за 12, а не за 36 (30 х 2 - 24) календарных дней отпуска? Выше мы уже говорили, что законодательством не предусмотрен срок давности, после которого работник теряет право на ежегодные отпуска. Поэтому нельзя заменять денежной компенсацией неиспользованные ежегодные отпуска прошлых лет (есть обязательные 24 календарных дня).

Если работник не воспользовался своим правом на ежегодный отпуск за несколько предыдущих лет, то 24 календарных дня за каждый отработанный рабочий год работодатель обязан предоставить работнику днями отдыха. А вот за «вершок», по желанию работника, может быть выплачена компенсация.

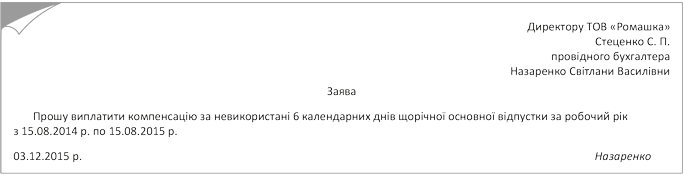

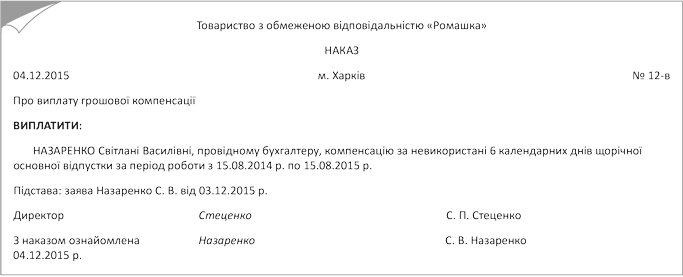

Важно! Работодатель не может отказать работнику в выплате денежной компенсации, если соблюдены прочие условия, перечисленные выше. Для того чтобы получить компенсацию за неиспользованные дни ежегодного отпуска, работник пишет работодателю заявление в произвольной форме. На основании этого заявления работодатель издает соответствующий приказ (распоряжение). Приведем образцы таких документов (см. на с. 37).

Рис. 1. Пример заявления на получение компенсации

Рис. 2. Пример приказа о выплате компенсации за неиспользованный отпуск

Как рассчитать сумму компенсации

Расчет суммы компенсации (К) осуществляйте по формуле:

К = Д х ЗПСР,

где Д — количество неиспользованных календарных дней отпуска;

ЗПСР — среднедневная зарплата.

Среднедневная заработная плата определяется в соответствии с Порядком № 100.

Если вы компенсируете дни отпуска работнику, с которым не прекращаются трудовые отношения, то посчитать их несложно (см. примеры выше). А вот в случае, когда компенсацию выплачивают при увольнении, рассчитать количество дней отпуска помогут формулы.

Количество дней ежегодного отпуска за неполный рабочий год определяйте с помощью формулы:

Дкомп = Дотп х [(Котр - Потр) : (Кгод - Пгод)],

где Дкомп — количество дней отпуска, за которые может предоставляться компенсация;

Дотп — общая продолжительность ежегодного отпуска, предоставляемого за полный отработанный год;

Котр — количество календарных дней в текущем рабочем году до дня увольнения;

Потр — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

Кгод — общее количество календарных дней в текущем рабочем году;

Пгод — общее количество праздничных и нерабочих дней в текущем рабочем году.

Компенсируют только неиспользованные дни отпуска.

А если работник по каким-либо причинам не использовал ежегодный отпуск за несколько лет подряд? В этом случае посчитать дни, подлежащие компенсации, вам поможет вот такая формула:

Дкомп = Дотп х Г + Дотп х [(Котр- Потр) : (Кгод - Пгод)],

где Г — количество полных лет, отработанных на предприятии, за которые не использованы отпуска.

Полученное расчетным путем количество календарных дней округляем с учетом математических правил округления. Если в расчете получается, например, 0,5 и более десятых — это число округляется до целого, т. е. до 1 календарного дня (см. письмо Минсоцполитики от 27.03.13 г. № 321/13/84-13).

Налогообложение сумм компенсации за неиспользованный отпуск

Сумму компенсации за неиспользованные дни ежегодного отпуска облагают НДФЛ и военным сбором, а также с нее взимают ЕСВ так же, как и с заработной платы. Почему? Поясним далее.

В базу для взимания ЕСВ включаются выплаты, которые:

• начисляются работодателем наемному работнику — плательщику ЕСВ;

• включаются в фонд оплаты труда в соответствии с Инструкцией № 5.

Компенсация за неиспользованный отпуск попадает под оба критерия, так как предоставляется работодателем и входит в фонд дополнительной заработной платы на основании пп. 2.2.12 Инструкции № 5.

К сумме компенсации применяют те же ставки ЕСВ, что и для заработной платы.

В таблице 6 отчета по форме № Д4 компенсацию за неиспользованные дни отпуска показывайте в общей сумме заработной платы. Отдельно ее выделять не нужно.

Для целей НДФЛ заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону. Для определения перечня выплат, которые входят в состав заработной платы, используют Инструкцию № 5, но только в части, не противоречащей НКУ.

Следовательно, такую выплату в составе заработной платы облагайте НДФЛ по ставкам 15 % и 20 %. При этом:

• учитывайте при определении предельной суммы дохода, дающей право на применение НСЛ;

• уменьшайте на сумму удержанного ЕСВ и НСЛ (при ее наличии).

В разделе I формы № 1ДФ сумму компенсации за неиспользованные дни отпуска отражайте в составе заработной платы с признаком дохода «101».

Сумма компенсации за неиспользованные дни отпуска включается в состав налогооблагаемого дохода работника, а значит, из такой выплаты удерживаем военный сбор. Ставка сбора — 1,5 %. При этом помните: базой обложения военным сбором является начисленная сумма компенсации, т. е. она не уменьшается на ЕСВ и НСЛ.

Общую базу обложения военным сбором, в которую попадет и сумма компенсации, а также общую сумму удержанного военного сбора отражайте в разделе II формы № 1ДФ.

Выводы

Без прекращения трудовых отношений компенсировать деньгами можно часть ежегодного (основного и дополнительного) отпуска, причитающегося работнику за отработанный рабочий год.

При этом работник обязан отгулять не менее 24 календарных дней ежегодного отпуска за каждый год. Деньгами можно заменить только дни «свыше» этого минимума.

Работники, не имеющие права на основной отпуск большей продолжительности и(или) дополнительный отпуск, компенсацию не получат.

Если у работника накопились дни отпуска за несколько лет, то он может отгулять их одним махом. Ограничений по максимальной величине законодательством не предусмотрено.

Дополнительный отпуск на детей можно заменить денежной компенсацией лишь при увольнении.

Компенсация за неиспользованные дни отпусков облагается НДФЛ, военным сбором и ЕСВ в составе заработной платы.

Документы статьи

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением Кабинета Министров Украины от 08.02.95 г. № 100.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Государственного комитета статистики Украины от 13.01.04 г. № 5.