Минфин внес изменения в Инструкцию № 141*, которые назрели уже давно.

К сожалению, не все коррективы Минфина вписываются в канву законодательства. Инструкция № 141 регламентирует порядок отражения НДС именно в бухгалтерском учете и по определению она не должна содержать положения, не соответствующие нормам НКУ. Ее предназначение — показать процедуру отражения НДС, начисленного по нормам НКУ. Однако в некоторых моментах Минфин превысил свои полномочия и установил фактически новые, фискальные нормы, на которые, по всей видимости, теперь будут ссылаться налоговики. Такие ссылки можно будет оспаривать, поскольку Инструкция № 141 не может устанавливать новые правила налогообложения.

Сейчас мы перечислим основные новации, а детально с новой процедурой бухучета НДС вы можете ознакомиться в Шпаргалке бухгалтера на с. 23.

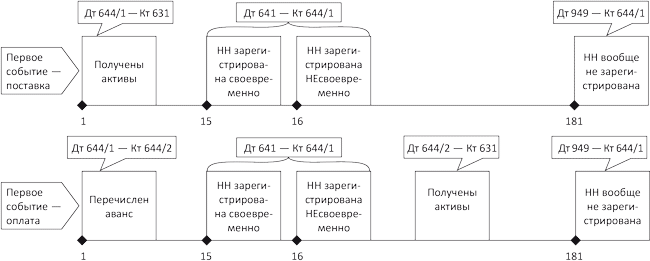

1. Минфин предложил открыть к субсчету 644 «Налоговый кредит» новый аналитический счет «Налоговый кредит неподтвержденный», скажем, субсчет 644/1. На данном субсчете покупателю следует отражать налоговый кредит (НК) в ситуации, когда от поставщика не получена налоговая накладная (НН), зарегистрированная в Едином реестре налоговых накладных (ЕРНН).

Введение этого субсчета связано с тем, что на практике часто встречаются ситуации, когда поставщик регистрирует НН в ЕРНН не в день ее выписки, а позже.

Внимание! Субсчет 644/1 нужно использовать только тогда, когда нет уверенности, что поставщик зарегистрирует НН в ЕРНН вовремя (в течение 15 календарных дней с даты ее составления). А вот если вы в своем поставщике уверены, можете показывать НК сразу по дебету субсчета 641.

Учтите: субсчет 644/1 следует открывать обязательно в ситуации, когда есть риск несвоевременной регистрации хотя бы одной НН.

До момента регистрации НН покупатель не имеет права включать сумы НДС в НК. Поэтому неподтвержденный НК нужно отражать по дебету субсчета 644/1. При этом Минфин рекомендует корреспондировать его со счетами учета обязательств ( п. 8 Инструкции № 141). Это логично в ситуации, когда первым событием было получение товара.

Если же первым событием была предоплата, то субсчет 644/1 должен корреспондировать не со счетом учета обязательств, а с неким «транзитным» счетом. Для этого можно открыть отдельный аналитический субсчет 644/2 «Налоговый кредит, транзитный счет», на котором показывать «транзитные» суммы НДС. И если при перечислении предоплаты вы не уверены в том, что поставщик своевременно зарегистрирует НН в ЕРНН, тогда будет сделана проводка: Дт 644/1 — Кт 644/2. Далее после регистрации НН вы отразите НК проводкой: Дт 641 — Кт 644/1. а после получения товаров/услуг сумма НДС попадет на счет учета обязательств: Дт 644/2 — Кт 631.

Для наглядности покажем новые правила учета НК на рис. 1 (см. с. 7).

2. Начисление НО при дотягивании базы налогообложения до минимального предела ( абз. 2 п. 188.1 НКУ), а также при льготном/нехозяйственном использовании приобретенных товаров/услуг ( п. 198.5 НКУ) Минфин предписал показывать в корреспонденции со счетами учета расходов деятельности ( п. 1.3 Инструкции № 141). Так же предлагается начислять НО и в случае утраты и расхода материальных ценностей и других ресурсов сверх установленных норм, хотя в НКУ не предусмотрено такое условие для начисления НО.

Для случаев приобретения с НДС товаров/услуг для необлагаемых, необъектных и нехозяйственных операций в п. 10 Инструкции № 141 есть другие рекомендации. Суммы НДС, начисленные согласно п. 198.5 НКУ, там предписано включать в первоначальную стоимость таких товаров/услуг.

Очевидно, подход должен быть такой:

• если изначально (в момент приобретения (формирования первоначальной стоимости) товаров/услуг) мы уже знаем, что они будут использоваться в операциях, указанных в п. 198.5 НКУ, НО включаем в их первоначальную стоимость (при этом сводную НН на такие НО можно оформить в конце месяца);

• если на момент приобретения (формирования первоначальной стоимости) нам еще неизвестно, что товары/услуги будут использоваться в операциях, указанных в п. 198.5 НКУ, а в следующем отчетном периоде мы начинаем использовать их в необлагаемой/нехозяйственной деятельности — начисленные НО включаем в расходы деятельности (относим на Дт 949).

Для наглядности покажем новые правила на рис. 2 (см. ниже).

3. В части целевого финансирования, по мнению Минфина, налогоплательщик должен отразить НК и одновременно начислить НО, которое отражают по дебету счета 48 «Целевое финансирование и целевые поступления» и кредиту субсчета 641.

Однако в НКУ нет даже намека на начисление НО применительно к операциям по приобретению активов за счет средств целевого финансирования. И даже налоговики не рискуют прямо ответить на этот вопрос (см. разъяснение в категории 101.16 ЗІР ГФСУ). Поэтому такое начисление НО противоречит нормам НКУ. Проводкой по дебету счета 48 показывают доход от использования средств целевого финансирования ( пп. 17 — 19 П(С)БУ 15 «Доход»), а не НО по НДС.

4. В корреспонденциях с начислением НО и НК по НДС Минфин предлагает использовать субсчета расходов и доходов прочей операционной деятельности (субсчет 719 «Прочие доходы от операционной деятельности» и субсчет 949 «Прочие расходы операционной деятельности»). Причем из п. 12 Инструкции № 141 видно, что эти субсчета используют и в операциях с необоротными активами. И хотя в части необоротных активов уместнее было бы применять субсчета прочих доходов и расходов (субсчет 746 «Прочие доходы», субсчет 977 «Прочие расходы деятельности»), Минфин, судя по всему, не является приверженцем такого подхода.

Новации вступают в силу с момента опубликования приказа № 1025, на момент подготовки номера он еще не опубликован.

Рис. 1. Новые правила учета НК

Рис. 2. Начисление НО при использовании активов в нехозяйственной деятельности или в освобожденных или необъектных операциях