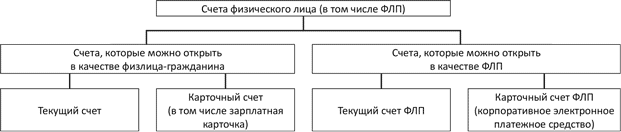

Предприниматель как гражданин и как субъект хозяйствования может использовать четыре вида текущего счета (см. рисунок).

Счета физического лица — гражданина и предпринимателя

Как видим из представленного выше рисунка, ФЛП может открыть как обычный счет (личный или предпринимательский), так и карточный. В чем отличие карточного счета от обычного? На карточном счете доступ к средствам, которые на нем размещены, осуществляется с помощью специального платежного средства — платежной карточки. Это делает очень удобным процедуру переброски, внесения и снятия денег со счета. К тому же доступ к счету с помощью карты открыт не только через банк, как при использовании обычного счета, но также посредством банкоматов, платежных терминалов в торговых сетях, через Интернет. Причем круглосуточно, а не только в рабочее время банка.

Далее более подробно разберем операции с предпринимательским и личным счетами и выясним, какие возможны проблемы в том или ином случае (а когда этих проблем нет). Для удобства всю информацию представим в виде таблицы.

Операции с предпринимательским и личным счетами гражданина

Операция | Предпринимательский счет ФЛП | Личный счет физлица |

Пополнение счета | ЧПЕП. Налоговики считают, что в данном случае у ЧПЕНа возникает доход ( ОНК № 1183, категория 107.04. ЗІР ГФСУ). Такой позиции налоговики придерживаются уже давно. На наш взгляд, если ФЛП вносит на счет собственные средства (доход, полученный в прошлых периодах от предпринимательской деятельности, средства, полученные, например, в виде зарплаты, наследства, подарков, т. е. уже обложенные НДФЛ или освобожденные от НДФЛ), то он не обязан отражать доход для ЕН. Но в этом случае нужно быть готовым спорить с проверяющими или отстаивать свою правоту в суде. | Можно |

собственными средствами | В данном случае, чтобы избежать проблем, можно посоветовать вносить деньги как возвратную финансовую помощь со сроком возврата не более 12 месяцев со дня получения (согласно п.п. 3 п. 292.11 НКУ такие суммы в доход не включаются). Но учтите: такая финпомощь должна быть оформлена от другого лица. Предоставление финпомощи предпринимателем самому себе исключено. ФЛП на ОС. Можно, проблем нет. Такая операция не увеличивает доход ФЛП на ОС (категория 104.04 ЗІР ГФСУ). В отличие от единоналожников, при точно такой же ситуации на ОС налоговики высказывают совершенно противоположный и лояльный подход. Они не спорят с тем, что пополнение счета собственными средствами не считается доходом ФЛП на ОС | без проблем |

Внесение выручки на счет | ЧПЕН. Не считается доходом. Налоговики с этим согласны ( ОНК № 1183, категория 107.04 ЗІР ГФСУ). Если ФЛП вносит на свой текущий предпринимательский счет наличность, которая на момент внесения уже была отражена в Книге доходов и расходов, такие средства в доход ЧПЕНа не попадают. В «объявке» указывается назначение платежа — выручка за определенный период. ФЛП на ОС. Не считается доходом ФЛП на ОС. С этим утверждением налоговики не спорят, хотя отдельного разъяснения у них на этот счет нет. Однако упомянутое выше либеральное разъяснение о том, что любое пополнение счета не считается доходом ФЛП на ОС, может применяться и к случаям внесения учтенной выручки на счет | Можно без проблем |

Ошибочное зачисление на счет денежных средств | ЧПЕН. Если поступившие средства вернули в том же отчетном периоде, они не включаются в доход ЧПЕНа. Если средства поступили в одном периоде, а в другом возвращаются, то в периоде поступления они попадают в доход ЧПЕНа, а в периоде возврата на эту сумму доход ЧПЕНа уменьшается (категория 107.04 ЗІР ГФСУ). ФЛП на ОС. Ошибочно поступившие средства не включаются в доход ФЛП на ОС (категория 104.04 ЗІР ГФСУ) | Нет нюансов |

Переброска средств с одного счета на другой счет | ЧПЕН. Не считается доходом ЧПЕНа, если переброска проходит между двумя предпринимательскими счетами ФЛП (категория 107.04 ЗІР ГФСУ). При переброске средств с личного счета на счет ФЛП может возникнуть такая же проблема с доходом ЧПЕНа, как и при пополнении этого счета наличкой (см. выше). ФЛП на ОС. Также не считается доходом ФЛП на ОС. Причем независимо от того, происходит это в одном банке, например, с основного счета на картсчет ФЛП или же между счетами ФЛП в разных банках | Не считается доходом |

Поступление на счет средств с депозитного счета | ЧПЕН. Не считается доходом, если средства были внесены после включения в доход ФЛП в период их получения (категория 107.04 04 ЗІР ГФСУ). ФЛП на ОС. Не считается доходом при условии, что на момент внесения на депозитный счет эта сумма была уже отражена в Книге учета доходов как выручка (категория 104.04 ЗІР ГФСУ) | Не считается доходом |

Средства, потраченные | Средства на предпринимательском счете являются собственностью его владельца. То есть он может ими распоряжаться по собственному усмотрению. И если договор банковского счета не предусматривает каких-то ограничений, расходы на личные нужды с предпринимательского счета допускаются. | — |

с предпринимательского счета на личные нужды | Налоговики с этим не спорят, что подтверждается в разъяснениях в категориях 107.04 ЗІР ГФСУ для ЧПЕНов и 104.04 ЗІР ГФСУ — для ФЛП на ОС. Правда, в этих разъяснениях выдвигается условие: при условии уплаты всех налогов и сборов и других платежей от предпринимательской деятельности. По нашему мнению, это условие скорее формальное, т. е. оно соблюдается, если у ФЛП на дату использования нет налогового долга | — |

Оплата со счета предпринимательских расходов | Этот счет как раз и предназначен для проведения таких операций | С личного счета оплачивать предпринимательские расходы запрещено, но фактически такие операции могут проводиться |

Пояснения. В п.п. 7.7 Инструкции № 492 есть норма, согласно которой запрещается использовать текущие счета физических лиц для проведения операций, связанных с осуществлением предпринимательской деятельности. В то же время на практике такие запреты зачастую попросту игнорируются (все зависит от договора с банком; если банк пропускает такие платежи, проблем нет). Какие-то серьезные последствия за проведение расходов «не с того» счета, по нашему мнению, ни с банковской, ни с налоговой стороны нарушителю не грозят. Мы считаем, что в свете нормы ст. 320 ГКУ, где указано, что собственник имеет право использовать свое имущество для осуществления хозяйственной деятельности, незаконно запрещать возможность осуществления таких расходов. | ||

Зачисление на предпринимательский счет доходов непредпринимательского характера | ЧПЕН. В принципе можно, но скорее всего для ЧПЕНа такие средства могут быть расценены как доход. Кроме того, если доход получен от деятельности, не совместимой с ЕН (но допустимой для осуществления физлицом), то можно вылететь с упрощенки. Так, например, в ситуации, когда ЧПЕН группы 1 получил на свой предпринимательский счет доход от сдачи в аренду помещений, в то время как помещения он сдавал в качестве физлица, налоговики высказались за то, что такой ФЛП должен покинуть упрощенку (категория 107.12 ЗІР ГФСУ). Так что в аналогичных ситуациях нужно быть осторожным. ФЛП на ОС. С учетом того, что у налоговиков либеральная позиция в отношении пополнения счета ФЛП на ОС, можно доказывать, что средства не являются доходом ФЛП | — |

Уплата налогов и других обязательных платежей | Можно, проблем нет, в том числе и в случае уплаты налогов, сборов за себя как за физлицо — неФЛП | С личного счета можно уплачивать не только налоги за себя как за физлицо, но и все предпринимательские налоги |

Пояснения. В данной ситуации ограничений нет. Наоборот, п. 87.1 НКУ прямо указывает на то, что при уплате налогов можно использовать любые источники средств. В банках, как правило, также не запрещают уплату предпринимательских налогов с личного счета. То есть такие платежи нарушением не считаются ( п.п. 7.7 Инструкции № 492). | ||

Документы и сокращения статьи

Инструкция № 492 — Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах, утвержденная постановлением Правления Национального банка Украины от 12.11.03 г. № 492.

ОНК № 1183 — Обобщающая налоговая консультация относительно порядка определения доходов субъектов хозяйствования — физических лиц — плательщиков единого налога, утвержденная приказом ГНСУ от 24.12.12 г. № 1183.

ЕН — единый налог.

ФЛП — физическое лицо — предприниматель.

ЧПЕН — предприниматель — плательщик единого налога.

ОС — общая система.