Что изменилось в ЕСВ-отчетности?

Состав отчетности

Подчеркнем еще раз — впервые отчитываться по новой форме Отчета по ЕСВ нужно по итогам мая ( письмо ГФСУ от 30.04.15 г. № 15939/7/99-99-17-03-01-17). Новая форма утверждена приказом от 14.04.15 г. № 435, который вступил в силу с 30.04.15 г. И первый вопрос: насколько сильно изменился порядок ее предоставления?

Спокойствие! Изменения в порядке предоставления отчетности с явно позитивным окрасом. Как и раньше, работодатели обязаны подавать два вида отчетов по ЕСВ:

• Отчет по форме № Д4 (его подают все страхователи, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, а также по ГПД о выполнении работ, предоставлении услуг (кроме ГПД, заключенных с предпринимателями, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в ЕГР);

• Отчет по форме № Д7 (его подают, если на производстве произошел несчастный случай или у работника выявлено хроническое профессиональное заболевание).

Отчеты предоставляйте в ГНИ по месту учета как плательщика ЕСВ. Сроки предоставления отчетности не изменились. Так, Отчет по форме № Д4 подают в течение 20 календарных дней, следующих за последним днем отчетного периода. Обратите внимание: предельный срок подачи Отчета может «сдвинуться». Если последний день срока представления Отчета приходится на выходной, праздничный или другой нерабочий день, то последним днем считается первый после него рабочий день ( п. 13 раздела ІІ Порядка № 435).

В свою очередь, Отчет по форме № Д7 подают в течение 5 рабочих дней после даты составления акта о несчастном случае, связанном с производством (форма Н-1), либо с даты составления акта расследования причин возникновения хронического профзаболевания (форма П-4).

Кто не подает Отчет по форме № Д4?

Есть ли счастливчики, которым подавать Отчет по ЕСВ не нужно? Да, есть! Причем в неизменном составе. Отчет по форме № Д4 не подают предприятия, которые не имеют наемных работников и в отчетном периоде не начисляли (не выплачивали) вознаграждение по ГПД.

Важно! Освобождены от обязанности подавать ЕСВ-отчетность и работодатели, которые находились на учете в контролирующих органах или имели место нахождения (место проживания) на территории АР Крым или города Севастополя на начало временной оккупации. Освобождение действует в течение срока такой временной оккупации и после ее завершения.

Способы подачи

Неужели все осталось «как было»? Нет, небольшие уточнения есть! Теперь в Порядке № 435 прямо предусмотрено, что работодатели, у которых трудится по найму (или по ГПД) не более 5 застрахованных лиц, могут подать бумажный Отчет не только лично, но и по почте с уведомлением о вручении и описью вложений. Однако отправить Отчет таким способом нужно заранее: не позднее, чем за 10 дней до окончания предельного срока его подачи. Такая отчетность считается поданной в день получения отделением почтовой связи от страхователя почтового отправления с отчетностью.

Для страхователей, у которых количество застрахованных лиц 6 и более, ничего не поменялось. Для них предусмотрены два способа подачи ( п. 1 разд. ІІ Порядка № 435):

• средствами электронной связи в электронной форме при соблюдении условия о регистрации электронной подписи ответственных лиц в порядке, определенном законодательством (отправить нужно не позже окончания последнего часа дня, на который проходится предельный срок представления Отчета);

• на бумажных носителях, заверенных подписью руководителя страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации.

Отчет по форме № Д4: об общем в общем

Знакомая компания

Кардинальных изменений новый Отчет по форме № Д4 не содержит. Как и раньше, он состоит из титульного листа и девяти таблиц, которые представляют собой отчетные формы.

Внимание! Обычные работодатели, выплачивающие заработную плату и вознаграждения по ГПД, заполняют таблицы 1, 5, 6 и 7 Отчета по форме № Д4. При этом абсолютно все страхователи-работодатели обязаны ежемесячно формировать и предоставлять лишь титульный лист и таблицы 1 и 6. А вот таблицы 5 и 7 придется заполнить только в отдельных случаях (об этом читайте далее).

Несмотря на то, что таблицы Отчета по форме № Д4 предназначены для отражения разных видов информации, они имеют общие реквизиты. Есть ли изменения в них?

Общие реквизиты

Тут тоже без сюрпризов, разве что кое-где разработчики навели «красоту». Напомним некоторые нюансы.

Так, проставляя тип Отчета, помните:

• отметку «початкова» проставляете, если формируете документ за отчетный период впервые;

• «скасовуюча» — если нужно полностью отменить информацию, которая была ранее представлена в ГНИ с типом «початкова»;

• «додаткова» для таблиц 5 и 7 — если страхователь не указал застрахованное лицо в случаях, предусмотренных п. 8 разд. IV и п. 4 разд. V Порядка № 435.

Кстати, если страхователь подает за один и тот же отчетный период таблицы со статусами «скасовуюча» и «додаткова», они подаются с отдельными титульными листами (как два отдельных отчета).

Напоминаем, что отчетный месяц обозначают двумя цифрами, а отчетный год — четырьмя. Например, в Отчете за май 2015 года указываете «05» и «2015».

Если при прекращении страхователя есть правопреемник, то именно он подает Отчет в ГНИ. При этом в реквизитах он обязательно указывает налоговый номер или серию и номер паспорта ликвидированного страхователя. Заметьте: правопреемство должно подтверждаться учредительными документами с указанием правопреемника.

Важно! Основное правило по денежным показателям осталось неизменным: денежные суммы в таблицах Отчета заполняются в гривнях с копейками.

Если вы заполняете Отчет на бумаге, то незаполненные строки обязательно прочеркиваете. А вот в электронной форме Отчета незаполненные поля остаются пустыми ( п. 3 раздела IV Порядка № 435).

Итак, с общими моментами разобрались. Теперь переходим к таблице 1 и долгожданным изменениям в ней.

Таблица 1 Отчета по форме № Д4

Благодаря обновленной таблице 1 Отчета по форме № Д4 мы с вами теперь можем:

• проинформировать налоговиков о том, что применяем понижающий коэффициент к ставке ЕСВ в части начислений, и о его размере;

• отразить разницы, на которые «дотягивали» зарплату (больничные, пособие по беременности и родам) до минимальной заработной платы, установленной на отчетный месяц (далее — МЗП), по тем основным работникам, у которого она была ниже МЗП;

• указать суммы ЕСВ, начисленные на такие разницы.

Что нового в таблице 1 Отчета по форме № Д4? Как и раньше, ее условно можно разделить на две части: заглавную и табличную.

Заглавная необходима для идентификации вашего предприятия как страхователя. Кроме того здесь вы укажете основные показатели по численности работников.

В заглавной части добавились реквизиты:

• «17. Застосування коефіцієнта» — если применяли понижающий коэффициент к ставке ЕСВ в части начислений, проставляете отметку «ТАК». Если не применяли — «НІ»;

• «18. Розмір коефіцієнта» — если применяли понижающий коэффициент к ставке ЕСВ в части начислений, указывайте его размер с тремя знаками после запятой. Если понижающий коэффициент не применяли, в бумажном отчете проставляете прочерк;

• «19. Середня заробітна плата за 2014 рік, грн.» — Важно! Читая название этого реквизита, не верьте глазам своим! Здесь налоговики хотят видеть среднемесячную базу начисления ЕСВ в 2014 году в расчете на одно застрахованное лицо. Именно она необходима для проверки правильности определения размера понижающего коэффициента;

• «20. Середньомісячна кількість застрахованих осіб за 2014 рік» — название этого реквизита говорит само за себя.

Вы не знаете, как рассчитать среднемесячную базу начисления ЕСВ в 2014 году в расчете на одно застрахованное лицо и среднемесячное количество застрахованных лиц? Воспользуйтесь подсказками из наших публикаций «БН», 2015, № 12 с. 33 и № 15, с. 45.

Во второй части (табличная часть) отразите базу для начисления и удержания ЕСВ, а также суммы начисленных и удержанных взносов в разрезе установленных Законом № 2464 ставок. Формулы для расчета показателей строк в табличной части приведены в названиях этих строк.

Будьте внимательны! В таблице 1 появились строки для отражения:

• дополнительной базы начисления ЕСВ (стр. 2.5, 2.5.1 — 2.5.5). Что еще за дополнительная база? Это суммы, на которые базу начисления «дотягивали» до МЗП, по тем работникам, у которого она была ниже МЗП. Отметим, что МЗП в месячном размере в январе — ноябре 2015 года равна 1218,00 грн., в декабре — 1378,00 грн.;

• ЕСВ, начисленного на дополнительную базу начисления ЕСВ (стр. 3.5, 3.5.1 — 3.5.5).

Кроме того, минфиновская таблица 1, так же, как и ее предшественница, имеет приложение. Оно перекочевало практически без изменений, «потеряв» лишь строки с сальдо расчетов счета 65 «Расчеты по страхованию» на начало и конец отчетного периода.

Таблица 5 Отчета по форме № Д4

Как и раньше, сформировать и подать в налоговый орган таблицу 5 отчета по форме № Д4 необходимо, если в отчетном месяце ( п. 8 разд. IV Порядка № 435):

а) с застрахованным лицом был заключен или расторгнут трудовой договор либо ГПД на выполнение работ (предоставление услуг);

б) застрахованному лицу предоставлен или у него закончился отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 лет или отпуск для ухода за ребенком от 3 до 6 лет.

Если ничего из перечисленного выше с застрахованными лицами не случалось в отчетном месяце, формировать таблицу 5 Отчета по форме № Д4 не нужно.

Что же изменил Минфин в таблице 5? Названия гр. 8 и 9. На что это повлияло? Начиная с отчета за май 2015 года:

• в гр. 8 проставляете «1», если ГПД заключен с работником вашего предприятия, трудоустроенным по основному месту работы либо по совместительству. Обратите внимание: мы не зря выделили совместительство. Ведь ранее в этой графе нужно было проставлять «1», только если ГПД был заключен с основным работником;

• в гр. 9 указываете регистрационный номер учетной карточки плательщика налогов физлица (идентификационный номер), в том числе и нерезидента. Если ваш работник отказался от его получения и имеет отметку в паспорте о том, что он вправе осуществлять любые платежи по серии и номеру паспорта, то в этой графе приводите его паспортные данные в следующем формате: БКNNXXXXXX, где «БК» — константа, которая указывает на регистрацию по паспортным данным, «NN» — две украинские буквы серии паспорта (верхний регистр), «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями).

Важно! Нельзя указывать в гр. 9 данные паспорта нерезидента, как это было разрешено ранее пенсионным и миндоходовскими порядками. Предупредите нерезидента о необходимости получить такой номер. Тем более, что без него вы также не сможете отразить доход нерезидента в Налоговом расчете по форме № 1ДФ.

Таблица 6 Отчета по форме № Д4

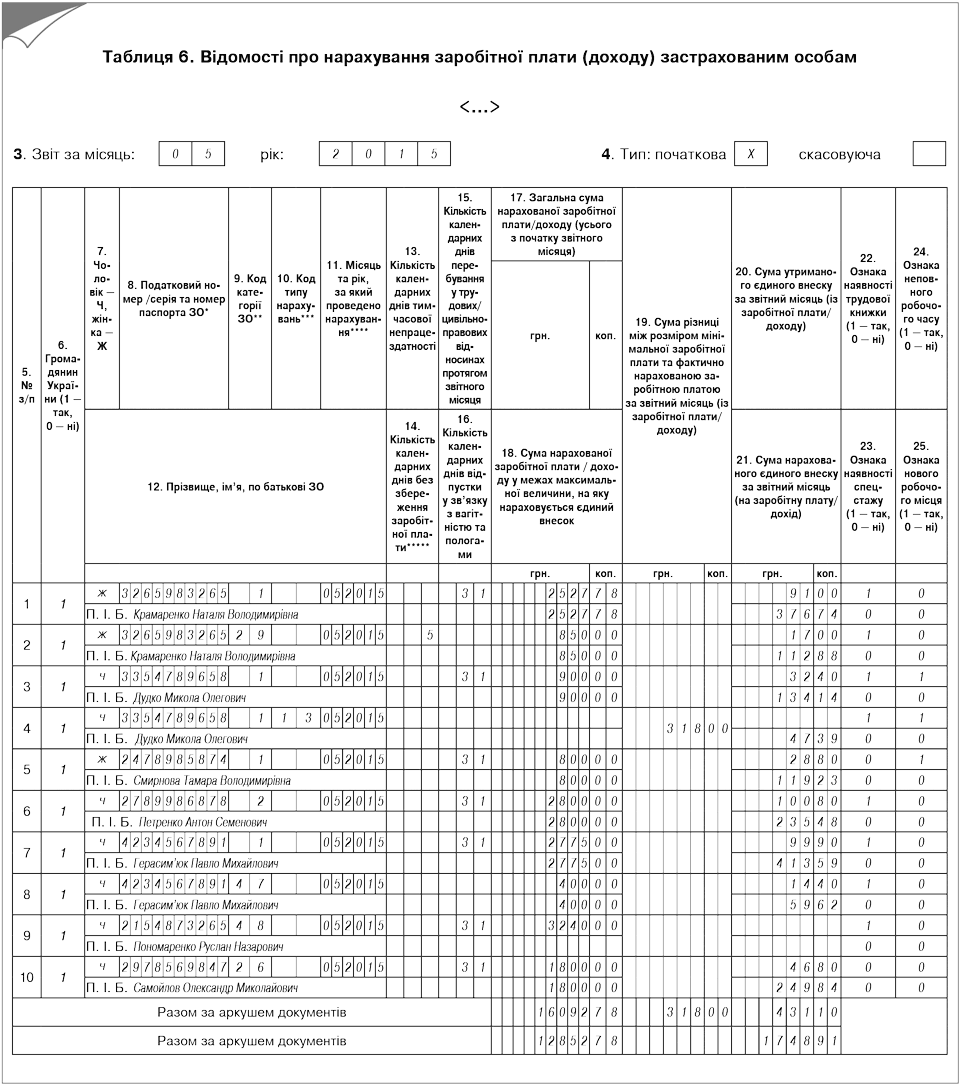

Традиционно переутверждение Отчета по форме № Д4 сопровождается увеличением количества граф в таблице 6. Не стала исключением «перезагрузка» ЕСВ-отчетности «а-ля Минфин». Что еще хотят узнать контролирующие органы из таблицы 6? Разбираемся!

Таблица 6 необходима для формирования по каждому застрахованному лицу сведений о суммах начисленных ему в отчетном месяце видов доходов, которые включаются в базу взимания ЕСВ. Эти сведения формируют с учетом кодов категорий застрахованных лиц (далее — код КЗО), приведенных в приложении 2 к Порядку № 435.

Важно! Перечень кодов дополнился КЗО тремя новыми кодами: 47, 48 и 49.

Начиная с Отчета по ЕСВ за май 2015 года отражайте с кодом КЗО 47 среднюю зарплату, начисленную мобилизованным работникам, если не планируете получать компенсацию из бюджета. С такой зарплаты взимайте ЕСВ в общем порядке (см. пример на с. 43).

Под кодом КЗО 48 контролирующие органы хотят видеть зарплату мобилизованных, расходы на выплату которой будут компенсироваться из бюджета (вы подали документы на получение компенсации из бюджета).

С кодом КЗО 49 отдельной строкой показывайте дни отпуска без сохранения заработной платы, предоставленного на основании п. 18 ч. 1 ст. 25 Закона об отпусках работникам на период проведения АТО в соответствующем населенном пункте.

Обратите внимание: на одного работника в таблице 6 может быть заполнено несколько строк, если в отчетном месяце ему были начислены ( п. 9 разд. IV Порядка № 435):

1) разные виды выплат, которым соответствуют разные виды КЗО;

2) выплаты за:

• текущие и будущие периоды (отпускные, пособие по беременности и родам);

• прошлые периоды (больничные, пособие по беременности и родам, зарплата (доход) за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц, а также выплаты за отработанное время после увольнения с работы или согласно решению суда (средняя зарплата за вынужденный прогул));

• прошлые периоды, которые необходимо откорректировать (код типа начислений 2-12 в гр. 10);

3) зарплата в соответствии с Законом Украины № 1977. Ежемесячные суммы начисленной зарплаты отражают отдельной строкой (строками), указывая в гр. 23 признак наличия основания для исчисления спецстажа. Сведения о зарплате или вознаграждении, начисленных этому же работнику за работу на должностях, которые не относятся к научно-техническим, отражают отдельной строкой.

Кроме того, на одного работника может быть заполнено несколько строк, если на основании п.п. 5 и 6 ч. 8 Закона о ЕСВ проводилось доначисление ЕСВ до МЗП, в ситуации, когда база взимания ЕСВ меньше МЗП. Разницу между МЗП и фактической базой взимания ЕСВ показываете отдельной строкой с новым кодом типа начислений 13. Дело в том, что начиная с отчета за май 2015 года в таблице 6 необходимо показывать не только суммы удержанного ЕСВ, но и ЕСВ, начисленный на базу взимания ЕСВ. Отметим, что в 2015 году размер МЗП составляет: в январе — ноябре — 1218 грн., в декабре — 1378 грн.

Ну и переходим к обещанному: к новым графам в таблице 6 Отчета по форме № Д4 (см. таблицу ниже).

Новые графы таблицы 6 Отчета по форме № Д4

Номер графы | Пояснения по заполнению |

Графа 19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» | Заполняете по работникам, по которым выполняли требование об уплате ЕСВ с МЗП. В этой графе указываете разницу между МЗП и фактически начисленным «трудовым» доходом за конкретный месяц, отраженным в графе 18. Причем для отражения такой разницы формируйте по работнику отдельную строку с кодом типа начислений — 13. Получается, что на работника, по которому «дотягивали» доход до МЗП, будут как минимум сделаны две строки. В первой покажете фактически начисленную зарплату, во второй с кодом типа начислений 13 — разницу между МЗП и фактическим «трудовым» доходом. |

Графа 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» | Указываете сумму ЕСВ, начисленного на конкретный вид дохода, вошедший в базу взимания ЕСВ. Этот реквизит в таблице 6 новый. Его появление связано с тем, что с 01.01.2015 г. ЕСВ необходимо начислять на сумму дохода каждого застрахованного лица |

Графа 24 «Ознака неповного робочого часу (1 — так, 0 — ні)» | Трудовое законодательство допускает возможность установления неполного рабочего времени путем: • уменьшения продолжительности ежедневной работы (неполный рабочий день); • уменьшения количества дней работы (неполная рабочая неделя); • одновременного уменьшения количества часов работы в течение рабочего дня и количества дней работы (сочетание неполного рабочего дня и неполной рабочей недели). Если работник был принят на неполное рабочее время, проставляете «1», в обратной ситуации — «0». При заполнении графы учтите, что работа по совместительству является разновидностью работы на условиях неполного рабочего времени (см. письмо Минтруда от 03.03.08 г. № 42/13/133-08) |

Отчет по форме № Д7: все без изменений

Отчет по форме № Д7 работодатели подают только при наступлении несчастного случая на производстве или выявлении у работника хронического профзаболевания. Ничего нового в порядок заполнения и предоставления такого Отчета разработчики не внесли.

Как и ранее, Отчет нужно сформировать и подать в орган ГНИ в течение 5 рабочих дней после даты составления акта о несчастном случае, связанном с производством, или с даты составления акта расследования причин возникновения хронического профессионального заболевания.

Сам Отчет состоит из титульного листа и табличной части. В последней указывают сведения, необходимые для расчета пособий, выплата которых производится в таких случаях за счет средств Фонда соцстрахования.

Важно! На каждого работника, с которым произошел несчастный случай или в отношении которого установлен факт профессионального заболевания, должна быть заполнена отдельная таблица Отчета.

Практикум по заполнению Отчета по форме № Д4

Теперь переходим от теории к практике. Именно она помогает закрепить полученные знания.

Пример. Предприятие выполнило необходимые условия и применяет к ставке ЕСВ в части начислений (37,26 % на данном предприятии) понижающий коэффициент в размере 0,4. Сведения о работниках предприятия и начисленной им зарплате за май:

• Крамаренко Н. В. (3265983265) работает на предприятии по основному месту работы. С 18 по 22 мая была на больничном (что подтверждается должным образом оформленным больничным листом). За май 2015 года работнице начислены зарплата в сумме 2527,78 грн. и больничные в сумме 850 грн. ЕСВ с зарплаты в части начислений — 376,74 грн. (2527,78 грн. х 37,26 % х 0,4), в части удержаний — 91,00 грн. (2527,78 грн. x 3,6 %). ЕСВ с больничных в части начислений — 112,88 грн. (850 грн. x 33,2 % х 0,4); в части удержаний — 17,00 грн. (850 грн. х 2 %);

• Дудко Н. О. (3354789658) работает по основному месту работы (неполный рабочий день). Начисленная зарплата за май — 900 грн. ЕСВ в части начислений — 181,53 грн. (1218 грн. х 37,26 % х 0,4), в части удержаний — 32,40 грн. (900 грн. x 3,6 %);

• Смирнова Т. В. (2478985874) работает по совместительству. Начисленная зарплата за май — 800 грн. ЕСВ в части начислений — 119,23 грн. (800 грн. х 37,26 % х 0,4), в части удержаний — 28,80 грн. (800 грн. х 3,6 %);

• Петренко А. С. (2789986878) работает по основному месту работы, инвалид ІІ группы. Начисленная в мае зарплата — 2800 грн. ЕСВ в части начислений — 235,48 грн. (2800 грн. х 8,41 %), в части удержаний — 100,80 грн. (2800 грн. x 3,6 %);

• Герасимюк П. М. (4234567891) демобилизован 07.05.2015 г. и с 13.05.2015 г. приступил к выполнению своих должностных обязанностей. Среднедневной заработок, по которому оплачивали весь период мобилизации, — 200 грн. Средний заработок за дни мая составил 400 грн. (предприятие не получает компенсацию из бюджета). ЕСВ в части начислений — 59,62 грн. (400 грн. x 37,26 % х 0,4), в части удержаний — 14,40 грн. (400 грн. х 3,6 %). Зарплата за отработанные дни мая составила 2775 грн. ЕСВ в части начислений — 413,59 грн. (2775 грн. х 37,26 % x 0,4), в части удержаний — 99,90 грн. (2775 грн. х 3,6 %);

• Пономаренко Р. Н. (2154873265) начислен средний заработок за период военной службы по призыву в связи с мобилизацией, подлежащий компенсации, в размере 3240 грн. ЕСВ не начисляется согласно ч. 7 ст. 7 Закона о ЕСВ.

Кроме того, начислено и выплачено вознаграждение по договору подряда Самойлову А. Н. (2978569847) в сумме 1800 грн. ЕСВ в части начислений — 249,84 грн. (1800 грн. х 34,7 % х 0,4), в части удержаний — 46,80 грн. (1800 грн. x 2,6 %). Работы выполнялись с 1 по 31 мая 2015 года.

Заметьте: о том, что предприятие применяет понижающий коэффициент, нужно сделать пометку в реквизите 17 шапки таблицы 1 Отчета по форме № Д4. Размер понижающего коэффициента приводите в реквизите 18 с тремя знаками после запятой (в нашем случае — 0,400). Напоминаем: понижающий коэффициент не применяем к ставке ЕСВ, установленной для инвалидов (8,41 %). А вот при начислении ЕСВ на зарплату совместителя, а также на вознаграждение по ГПД понижающий коэффициент применяется. Не забывайте, что для совместителя базу обложения ЕСВ дотягивать до МЗП не нужно.

Документы и сокращения Темы недели

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 1977 — Закон Украины «О научной и научно-технической деятельности» от 13.12.91 г. № 1977-XII.

Порядок № 435 — Порядок формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.15 г. № 435.

ГПД — гражданско-правовой договор.

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн.) |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 16092,78 |

1.1 | сума нарахованої заробітної плати | 13442,78 |

1.2 | сума винагород за договорами цивільно-правового характеру | 1800,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | 850,00 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 13170,78 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 10202,78 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 - 49,7 %) | 7402,78 |

<…> | ||

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2800,00 |

<…> | ||

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 1800,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 1800,00 |

<…> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 850,00 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 850,00 |

<…> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 318,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 - 49,7 %) | 318,00 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 1748,91 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 1338,80 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % - 49,7 %) х коефіцієнт) | 1103,32 |

<…> | ||

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 235,48 |

<…> | ||

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 249,84 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 249,84 |

<…> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 112,88 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 112,88 |

<…> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 47,39 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 % - 49,7 %)) | 47,39 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 12852,78 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 10202,78 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 10202,78 |

<…> | ||

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | 1800,00 |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | 850,00 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 431,10 |

5.1 | р. 4.1.1 х 3,6 % | 367,30 |

<…> | ||

5.4 | р. 4.2 х 2,6 % | 46,80 |

5.5 | р. 4.3 х 2 % | 17,00 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7), у тому числі | 2180,01 |

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 - 49,7 %) | 1150,71 |

<…> | ||

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 235,48 |

<…> | ||

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 249,84 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 112,88 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 367,30 |

<…> | ||

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | 46,80 |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | 17,00 |

<…> | ||

Рис. 1. Фрагмент таблицы 1 Отчета по ЕСВ по форме № Д4 за май 2015 года

Рис. 2. Фрагмент таблицы 6 Отчета по ЕСВ по форме № Д4 за май 2015 года