А может, все-таки…

Согласитесь, запуск СЭА в 2015 году нам казался чем-то нереальным. Ведь невооруженным глазом можно было заметить множество недоработок и очевидную неготовность системы к работе. Однако поезд пошел своим путем — плательщикам НДС пришлось привыкать к новым реалиям. Максимум, что получилось добиться, — это отсрочки в виде «тестового» режима. Здесь уже сами налоговики понимали: запустить в работу систему (тем более в масштабах страны) без должной апробации было бы неоправданной авантюрой.

В результате ничего страшного не произошло. Конечно, проблем было достаточно: и с НДС-отчетностью, и с приведением РЛ к правильным результатам, и с регистрацией НН/РК в ЕРНН, и с многими другими. Некоторые ошибки не устранены до сих пор. Но при этом СЭА работает.

Разумеется, с окончанием испытательного срока все поблажки закончатся. А система все еще не налажена. Понимая это, группа депутатов подготовила и зарегистрировала законопроект «О внесении изменений в Налоговый кодекс Украины (относительно переходного периода системы электронного администрирования)» от 26.05.15 г. № 2960.

Они предлагают:

• продлить переходный период работы СЭА до 01.01.16 г. То есть задержать до конца 2015 года начало регистрации НН/РК в ЕРНН с учетом «суперформулы»;

• приостановить до 01.01.16 г. действие штрафов, предусмотренных п. 1201.1 НКУ (кроме 50 % штрафа за просрочку регистрации в течение 180 календарных дней).

Однако рассчитывать на такое снисхождение не стоит. Ведь налоговики еще в своем письме от 19.01.15 г. № 1403/7/99-99-19-03-01-17 (ср. ) дали понять, что испытательный срок может быть только сокращен.

Так что уйти от неизбежного не удастся. Давайте мы к нему лучше подготовимся. Так что же нас ждет 01.07.15 г.? Посмотрим на схему (см. с. 28).

Старт «суперформулы»

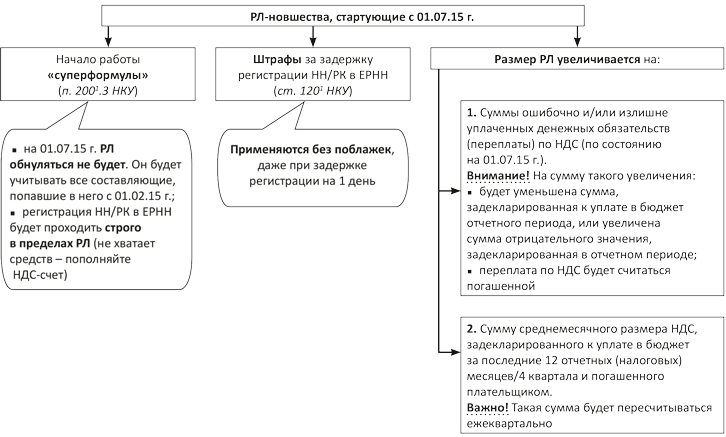

«Суперформула», определенная в п. 2001.3 НКУ, с 01.07.15 г. начнет работать в полную силу ( письмо ГФСУ от 19.01.15 г. № 1403/7/99-99-19-03-01-17).

Но хотим предупредить: это не означает, что для плательщиков НДС начнется новый этап в их НДС-жизни, так сказать, с «чистого листа». РЛ обнуляться не будет!

Все данные, которые участвовали в определении вашего РЛ, начиная с 01.02.15 г., будут учитываться и дальше. Поэтому если на 01.07.15 г. у вас сформировалось отрицательное значение РЛ, оно так и останется отрицательным. А если было положительное — то положительным.

Просто теперь регистрация НН/РК в ЕРНН будет проходить строго в пределах РЛ. Вследствие чего для регистрации очередной НН вам потребуется достаточный размер РЛ, равный или превышающий сумму НДС, указанную в такой НН.

Обратите внимание! Новые правила будут распространяться и на НН/РК, составленные до 1 июля 2015 года. Ведь в п. 35 подразд. 2 разд. XX НКУ введен переходный период с 01.02.15 г до 01.07.15 г., в течение которого осуществляется регистрация НН/РК в ЕРНН, не ограниченная суммой РЛ. Следовательно, с 1 июля никаких поблажек для НН, составленных в июне, не будет.

Если размера РЛ не хватает для регистрации НН/РК, его можно увеличить за счет собственных средств, перечислив их со своего текущего счета на электронный НДС-счет. В итоге «сыграет» составляющая ΣПопРах (детальнее — в «БН», 2015, № 20, с. 15).

Новшества в СЭА, стартующие с 01.07.15 г.

А пока не наступил этот «счастливый» момент, советуем:

1. До 01.07.15 г. зарегистрировать в ЕРНН все НН/РК, составленные в конце июня. Это хоть и уменьшит ваш РЛ, но для такой регистрации не нужно будет «загонять» деньги на НДС-счет.

2. Привести размер РЛ до 01.07.15 г. к положительному значению, проверив все данные, попавшие в СЭА (чтобы не спохватиться 01.07.15 г., когда нужно будет регистрировать очередную НН в ЕРНН).

«Штрафоопасное» начало

Внимание! С 01.07.15 г. все штрафы (в том числе и за задержку до 15 календарных дней) по ст. 1201 НКУ будут применяться без ограничений.

То есть, если в течение «тестового» режима работы СЭА штраф за задержку регистрации НН/РК в ЕРНН на 15 календарных дней нерадивым плательщикам НДС не грозил, то начиная с 01.07.15 г. в случае нарушения (даже на 1 день) им придется заплатить в бюджет 10 % от суммы НДС, указанной в такой НН/РК.

Например, НН составили 10.06.15 г. Предельный срок регистрации ее в ЕРНН заканчивается 25.06.15 г. Однако ее можно зарегистрировать в ЕРНН 30.06.15 г. без штрафа (действует мораторий). Но если такая НН будет зарегистрирована в ЕРНН (при наличии соответствующей суммы РЛ) лишь 01.07.15 г., то придется заплатить штраф в размере 10 % от суммы НДС. Безусловно, это касается только НН, которые нужно выдавать покупателю.

Заметьте, что при этом админштраф по ст. 1631 КоАП никто не отменял.

Исходный бонус

Сгладить впечатление от первых двух нововведений призван своеобразный бонус. Однако касается он в основном «активных» плательщиков НДС, которые в течение года исправно платили НДС в бюджет или имели переплату по данному налогу.

Так, 01.07.15 г. ГФСУ увеличит размер РЛ таких плательщиков НДС ( п. 34 подразд. 2 разд. ХХ НКУ):

1. На сумму среднемесячного размера суммы НДС, задекларированной плательщиком к уплате в бюджет за последние 12 отчетных месяцев/4 квартала и погашенной.

Внимание! Такая сумма увеличения ежеквартально будет автоматически пересчитываться. Как это будет происходить? На конец каждого квартала будет рассчитываться новый показатель среднемесячного размера сумм НДС, задекларированных плательщиком к уплате в бюджет и погашенных за последние 12 отчетных месяцев / 4 квартала. Причем эти суммы будут брать по состоянию на дату перерасчета. А затем:

• к РЛ будет добавлена сумма увеличения согласно текущему пересчету;

• из РЛ вычтена сумма предыдущего увеличения.

Заметьте: если сумма последующего увеличения будет меньше предыдущего, размер вашего РЛ уменьшится.

Послав запрос по форме J1401301, вы сможете узнать не только о сумме увеличения, но и о результатах перерасчета, получив в ответ от налоговиков соответствующее электронное сообщение ( п. 92 Порядка № 569).

2. На суммы ошибочно и/или излишне уплаченных денежных обязательств по НДС (по состоянию на 01.07.15 г.).

Так как разделения на отчетные периоды здесь контролеры не проводят, то сыграет как «старая» денежная переплата по НДС, оставшаяся на лицевом счете плательщика НДС за отчетные периоды до 01.02.15 г., так и ошибочная уплата НДС за февраль — май 2015 года напрямую в бюджет.

Не забудьте два важных момента:

1) на сумму такого увеличения будет уменьшена сумма, задекларированная к уплате в бюджет отчетного периода, или увеличена сумма отрицательного значения, задекларированная в отчетном периоде ( абзац четвертый п. 34 подразд. 2 разд. ХХ НКУ). Очевидно, что для этого такие суммы нужно указать в НДС-декларации за июль. Однако специальной строки для этого в форме декларации не предусмотрено. Надеемся, что налоговики в ближайшее время разъяснят, как это сделать. На наш взгляд, такие суммы можно указать в стр. 20.2 декларации. При этом, чтобы не возникло вопросов, придется подать приложение к декларации (в свободной форме) согласно п. 46.4 НКУ;

• ошибочно и/или излишне уплаченные денежные обязательства по НДС будут считаться погашенными. То есть денежной переплаты по лицевому счету у вас больше не будет. В лицевом счете могут остаться только не полученные из бюджета суммы, заявленные к возмещению.

Выводы

С 01.07.15 г. СЭА начнет работать в своем обычном режиме.

С этого момента регистрация НН/РК в ЕРНН будет проходить строго в пределах РЛ. Причем это будет касаться и НН/РК, составленных до 01.07.15 г.

«Заработают» все штрафы за задержку регистрации НН/РК в ЕРНН согласно ст. 1201 НКУ.

Плательщики НДС получат бонус — им увеличат размер РЛ на суммы ошибочно и/или излишне уплаченных денежных обязательств по НДС (по состоянию на 01.07.15 г.) и сумму среднемесячного размера НДС, задекларированного к уплате в бюджет за последние 12 отчетных месяцев/4 квартала и погашенного плательщиком.

Документы и сокращения статьи

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования НДС.