Когда, куда и как

Закон № 1701* добавил в перечень информации в ЕГР сведения о КБС ( ч. 2 ст. 17 Закона № 755) и прописал переходную норму: юрлица, зарегистрированные до 25.11.14 г. (дня вступления в силу Закона № 1701), должны подать госрегистратору сведения о своем КБС, в том числе КБС их основателя, если основатель — юрлицо. На все про все 6 месяцев со дня вступления в силу Закона № 1701. То есть предельный срок — 25.05.15 г.

* О нем вы можете прочесть в «БН», 2014, № 44, с. 4 и с. 21.

На практике это означает, что нужно подать госрегистратору по местонахождению регистрационного дела регистрационную карточку по ф. № 4, утвержденной приказом Минюста от 14.10.11 г. № 3178/5 (в свежей редакции приказа Минюста от 10.04.15 г. № 529/5). Сделать это можно лично или почтовым отправлением с описью вложения. Сами сведения о КБС нужно вписать на странице 4 карточки по ф. № 4. Причем, если больше одного КБС, то заполнить нужно по одной странице на каждого бенефициара.

Подсказка: в рассматриваемой ситуации в конце этой страницы нужно поставить «галочку» в поле «Включено». Ведь вы впервые подаете эти сведения в ЕГР.

Кто должен

Под обязанность «раскрыть карты» попали все предприятия, кроме государственных и коммунальных: независимо от типа (ООО, АО, частные унитарные предприятия и т. п.), а также размеров (объема деятельности), и даже простаивающие предприятия.

Что касается исключения из правила (ч. 1 ст. 641 ХКУ), то, очевидно, речь идет только об унитарных государственных и коммунальных предприятиях. А вот предприятия, в уставном капитале которых есть лишь доля государства, полагаем, должны сообщить о КБС.

Безусловно, не обязаны раскрывать бенефициаров физлица-предприниматели, ведь в ч. 1 ст. 641 ХКУ речь идет только о предприятиях.

А теперь давайте разберемся, о ком нужно доложить.

Кого нужно «сдать»

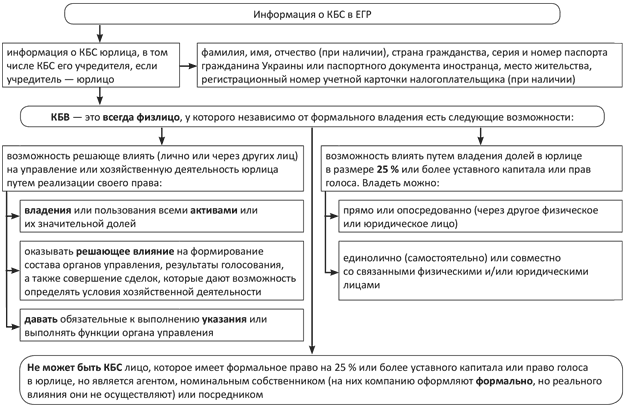

Определение КБС на сегодня прописано в п. 20 ч. 1 ст. 1 Закона № 1702. Мы расшифровали его в виде схемы на с. 13.

Важный момент: бенефициар — всегда физлицо. Даже если у предприятия учредитель — юрлицо, то у такого учредителя есть свои учредители (физлица). Потому пройтись нужно до конца по всей цепочки и все-таки найти конечную точку — КБС.

Например, бенефициаром являются следующие лица:

• физлицо, которое единолично является учредителем ООО;

• оба физлица, с долей в уставном капитале по 50 %, или 45 % и 55 % (не меньше 25 %);

• если учредителей трое и их доли в уставном капитале составляют, например, 15 %, 30 % и 55 %, то КБС являются только второй и третий, а первый — только при условии, что он оказывает влияние другим (указанным в схеме) способом.

А вот директор, члены правления или прочих органов управления предприятием не будут бенефициарами, если они являются наемными работниками и не оказывают влияния на деятельность предприятия в указанных далее формах.

КБС и сведения о них в ЕГР

Важно: даже если единственный учредитель (несколько учредителей) уже «засвечен» (указаны) в ЕГР, то подать госрегистратору ф. № 4 все-равно нужно. Этим вы подтвердите таких лиц как КБС.

В то же время возможны ситуации, когда у предприятия нет КБС. Например, если в ООО 10 не связанных между собой учредителей, каждый из которых владеет долей 10 %, и ни один из них не имеет решающего влияния на деятельность ООО (прямо или опосредованно), то информацию о КБС такое предприятие не подает.

Как накажут за молчание или обман

Если не подать госрегистратору сведения о КБС, то руководителя предприятия или лицо, уполномоченное действовать от имени юрлица (исполнительного органа), накажут штрафом от 5100 до 8500 грн. ( ст. 16611 КоАП).

Есть несколько нюансов:

1) ответственности за подачу недостоверных сведений нет. В то же время помните об уголовной ответственности за подачу госрегистратору документов, которые содержат заведомо неправдивые данные: штраф от 8500 до 17000 грн. или арест на срок от 3 до 6 месяцев, или ограничение свободы на строк до 2 лет ( ст. 2051 Уголовного кодекса Украины).

Кроме того за ложность сведений могут наказать юрлицо, которое проходит первичную госрегистрацию, — отказать в госрегистрации ( ч. 1 ст. 27 Закона № 755). А если не включить эти сведения в регистрационную карточку, то такие документы на госрегистрацию оставят без рассмотрения ( ч. 11 ст. 24 Закона № 755);

2) «обычный» главный бухгалтер (не руководитель) вне опасности;

3) налагают штрафы только суды ( ст. 221 КоАП).

Обратите внимание! Сведения о бенефициарах нужны и субъектам первичного финансового мониторинга, в частности, банкам ( ч. 2 ст. 5 Закона № 1702). Причем, если они не получат эту информацию из ЕГР или от предприятия, то будут обязаны отказать в установлении деловых связей/выполнении финансовой операции ( ч. 1 ст. 10 Закона № 1702).

Ежегодное подтверждение сведений

Есть еще одна важная обязанность для всех предприятий (ФЛП не касается), которую нужно выполнять перед госрегистратором, — ежегодно подтверждать сведения о себе ( ч. 11 ст. 19 Закона № 755). Так, ежегодно в течение месяца, следующего за датой госрегистрации, начиная со следующего года, нужно подавать госрегистратору для подтверждения сведений о юрлице регистрационную карточку по ф. № 6.

Если в установленный срок ф. № 6 не попадет к госрегистратору, то он отправляет юрлицу заказным письмом уведомление о необходимости подачи указанной регистрационной карточки. Срок — в течение 5 рабочих дней с даты, установленной для подачи регистрационной карточки. Также госрегистратор поступит и в случае, если ему придет уведомление от налоговиков о том, что юрлица нет по зарегистрированному местонахождению — в течение 5 рабочих дней со дня получения уведомления ( ч. 12 ст. 19 Закона № 755).

Если в течение месяца с даты получения юрлицом соответствующего уведомления ф. № 6 не подать, то госрегистратор внесет в ЕГР запись об отсутствии подтверждения указанных сведений.

А вот если заказное письмо возвращается госрегистратору с отметкой отделения связи об отсутствии юрлица по указанному адресу, госрегистратор вносит в ЕГР запись об отсутствии юридического лица по его местонахождению ( ч. 14 ст. 19 Закона № 755).

Важный момент: если не подать госрегистратору карточку по ф. № 6, то это может грозить утратой статуса плательщика НДС на основании п.п. «ж» п. 184.1 НКУ.

Потому помните: предельный срок направления ф. № 6 зависит от даты госрегистрации. Например, если юрлицо было зарегистрировано 25.04.12 г., подавать карточку нужно ежегодно в период с 26 апреля по 26 мая.

Знайте: если юрлицо не уложилось в установленные сроки и подает ф. № 6 с опозданием, то госрегистратор все равно обязан внести в ЕГР запись о том, что подтверждение состоялось (см. письмо Госкомпредпринимательства от 07.11.06 г. № 8003).

Однако затягивать не рекомендуем. Ведь налоговики умело этим воспользуются. Хотя можно обжаловать решение налоговиков и/или действия госрегистратора. Подробнее читайте в «БН», 2014, № 22, с. 8.

Выводы

Практически все юрлица должны раскрыть информацию о своих бенефициарах. Предприятия, созданные до 25.11.14 г., обязаны подать госрегистратору сведения о КБС (регистрационную карточку по ф. № 4) не позднее 25.05.15 г.

Бенефициар — это физлицо, которое реально оказывает решающее влияние на хоздеятельность предприятия. Чаще всего это учредители (собственники).

За неподачу сведений о бенефициарах могут оштрафовать руководителя предприятия (от 5100 грн. до 8500 грн.).

Также госрегистратору нужно ежегодно подавать подтверждение сведений о юрлице, которые содержатся в ЕГР (карточка по ф. № 6). Результатом ее неподачи в срок может стать аннулирование НДС-регистрации.

Документы и сокращения статьи

Закон № 1701 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно определения конечных выгодополучателей юридических лиц и публичных деятелей» от 14.10.14 г. № 1701-VII.

Закон № 1702 — Закон Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» от 14.10.14 г. № 1702-VII.

Закон № 755 — Закон Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей» от 15.04.03 г. № 755-IV.

КБС — конечный бенефициарный собственник (собственники).

ЕГР — Единый госреестр юрлиц и физлиц-предпринимателей.