Кто и что должен подтверждать?

Согласно ч. 11 ст. 19 Закона № 755 юридическое лицо обязано ежегодно в течение месяца, следующего за датой государственной регистрации, начиная со следующего года подавать (отправлять) государственному регистратору для подтверждения сведений о себе регистрационную карточку о подтверждении сведений о юридическом лице (форма № 6).

Запутанная норма, не находите?

Поясним на примере: предприятие прошло госрегистрацию 21.11.14 г. Впервые подтвердить сведения о себе нужно спустя год — в течение месяца с даты госрегистрации (начиная с 21.11.15 г. и не позднее 21.12.15 г.). И так каждый год.

Обратите внимание! Для ФЛП такая обязанность не предусмотрена.

Подать нужно регистрационную карточку по ф. № 6. Эта форма достаточно проста и в ее заполнении нет ничего сложного. Но совсем недавно Минюст своим приказом от 02.11.15 г. № 2140/5 (также см. комментарий на с. 4) в очередной раз изменил формы регистрационных карточек. Причем на этот раз он обновил сразу все карточки, в том числе и форму № 6, изложив их в новой редакции.

В регкарточке теперь не нужно указывать сокращенное наименование юрлица. В то же время появились новые поля. Так, нужно указать (поставить «галочку»), кто именно заполняет карточку: руководитель; лицо, имеющее право осуществлять юридические действия от имени юрлица без доверенности; уполномоченное лицо (по доверенности). Если это делает уполномоченное лицо по доверенности, то его подпись ниже удостоверяет «способное» на это лицо (директор или другой человек, имеющий такие полномочия).

Использовать новую форму нужно со дня вступления в силу указанного приказа Минюста — со дня, следующего за днем официального опубликования (на момент подготовки номера приказ не опубликован, хотя готовился к опубликованию 20.11.15 г.). А если вы уже подали регкарточку по старой форме, которая действовала на момент подачи, подавать заново ничего не нужно.

Регистрационную карточку следует заполнить на государственном (украинском) языке машинописью или от руки печатными буквами. Подать ее можно лично или отправить по почте (электронный вариант законодательно предусмотрен, но на практике не реализован). Если карточку направляют госрегистратору заказным письмом, подлинность подписи заявителя на ней подлежит нотариальному удостоверению ( ч. 2 ст. 8 Закона № 755). Если не соблюсти все требования, госрегистратор оставляет регистрационную карточку без рассмотрения и уведомляет об этом заявителя ( ч. 6 ст. 19 Закона № 755).

Вместе с подтверждением сведений можно (и даже нужно, если вы приняли соответствующее решение) сообщить об изменении главного учредительного документа (модельный устав или свой собственный учредительный документ). В таком случае нужно приложить еще решение об изменении «главного документа» и экземпляр модельного устава (при переходе на работу по нему).

Что будет, если не подтвердить?

Если самим не подать карточку по ф. № 6, о такой необходимости вам напомнит госрегистратор. А уж если на свое уведомление госрегистратор не получит ответа, то внесет в ЕГР «черную метку» — запись об отсутствии подтверждения сведений. Такая запись чревата неприятностями для предприятия.

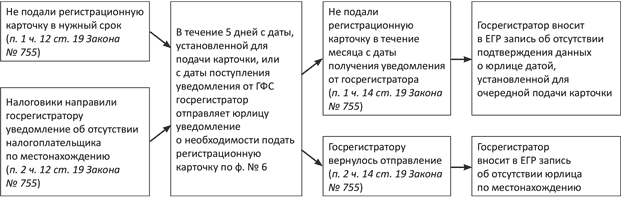

Заметим, что опасной является еще одна запись в ЕГР — об отсутствии юрлица по местонахождению. Такую запись госрегистратор может внести с подачи налоговиков: если они, допустим, придут к налогоплательщику с проверкой и не найдут его по указанному юридическому адресу. О том, как такие записи попадают в ЕГР, вы можете узнать, изучив схему ниже.

О том, что юрлицо обязано «напоминать» о себе, недавно сообщил и Минюст в своем письме от 12.10.15 г. № 1029-0-2-15/193.

Порядок внесения в ЕГР записей об отсутствии подтверждения сведений и отсутствии юрлица по местонахождению

После того, как в ЕГР внесут запись об отсутствии подтверждения сведений о юрлице или об отсутствии юрлица по местонахождению, могут наступить неприятные последствия:

1) со стороны налоговых органов в виде:

• непринятия налоговой отчетности. Зачастую налоговики не ждут ответной реакции от госрегистратора, а с помощью налоговой милиции осуществляют мероприятия по установлению местонахождения «пропавшего» предприятия. Уже тогда, попав в «черный список» контролеров, у вас появятся сложности с подачей отчетности;

• аннулирования регистрации плательщика НДС ( абз. «ж» п. 184.1 НКУ);

• отказа в автоматическом бюджетном возмещении НДС ( п.п. 200.19.2 НКУ);

• расторжения Договора о признании электронных документов. Важно! Инструкция № 233 называет для этого всего две причины (п. 4 разд. 6 Примерного договора, утвержденного этой Инструкцией): (1) изменение плательщиком места регистрации и (2) неподача плательщиком нового усиленного сертификата ключа вместо отмененного. Других оснований для расторжения Договора в одностороннем порядке у налоговиков нет. Это подтверждают и сами налоговики в консультации из категории 135.03 ЗІР ГФСУ. Однако сейчас распространена ситуация, когда налоговики включают в Договор допоснования для его расторжения в одностороннем порядке, в том числе вписывая в него такие основания, как отсутствие по местонахождению, а также нарушение других требований законодательства. Это незаконно! Если налоговики настаивают на включении в Договор положений, не предусмотренных Примерным договором, обращайтесь в Антикоррупционный сервис ГФСУ «Пульс» (тел. (044) 284-00-07);

• отказа в регистрации НН. Причем такое последствие наступает уже с момента присвоения предприятию «стана 9», т. е. после того, как налоговики направят госрегистратору уведомление об отсутствии предприятия по местонахождению. Об этом прямо говорит их внутренний документ — Комплексная система предотвращения и противодействия тенизации экономики. К сожалению, чиновников совсем не смущает незаконность данного вывода;

2) со стороны госрегистратора — обращение в суд о принудительной ликвидации юрлица (при отсутствии по местонахождению — ч. 2 ст. 38 Закона № 755). Инициатором в данном случае могут выступать также налоговые органы ( п.п. 20.1.37 НКУ).

Помните! Если предприятие не соблюдало сроки подачи регкарточки и госрегистратор уже внес запись об отсутствии юридического лица по его местонахождению или запись об отсутствии подтверждения сведений о юридическом лице, то ситуацию можно исправить. Для этого нужно все-таки подать, пусть даже и с опозданием, регкарточку по форме № 6. После ее поступления госрегистратор будет обязан внести в ЕГР запись о подтверждении сведений о юрлице (письмо Госпредпринимательства от 07.11.06 г. № 8003).

Важный момент! Прежде чем «жаловаться» госрегистратору, налоговики должны провести все необходимые «поисковые меры» и определить фактическое местонахождение предприятия, о чем прописано в Положении № 336 и Порядке учета налогоплательщиков, а именно:

• постараться самостоятельно найти налогоплательщика (по телефону, почте, пожаловать с личным визитом);

• воспользоваться услугами налоговой милиции.

То есть важен не только сам факт отсутствия по юридическому адресу, но и проведение «поисковых» мероприятий, имеющих целью подтвердить отсутствие по юрадресу/установить фактическое местонахождение или адрес, по которому осуществляется связь.

Если такие действия не выполнены, то суд может защитить налогоплательщика и отменить неправомерные решения налоговиков (см., в частности, постановление ВСУ от 15.04.14 г. № 21-4а14, определение ВАдСУ от 06.08.14 г. по делу № К/9991/21691/12).

Надеемся, что наша «напоминалка» поможет вам вовремя отчитаться перед госрегистратором и избежать проблем с налоговиками.

Выводы

Юридические лица обязаны ежегодно в течение месяца, следующего за датой государственной регистрации, начиная со следующего года подавать (отправлять) госрегистратору регистрационную карточку о подтверждении сведений о юридическом лице по форме № 6.

Новая форма регистрационной карточки утверждена приказом Минюста от 02.11.15 г. № 2140/5.

Если пропустить срок подачи регкарточки, то госрегистратор сам напомнит об этом соответствующим уведомлением. Если и после этого не ответить в течение месяца, это чревато последствиями, в частности налоговики могут не принимать отчетность, аннулировать НДС-регистрацию, а госрегистратор может инициировать принудительную ликвидацию юрлица.

Документы и сокращения статьи

Закон № 755 — Закон Украины «О Государственной регистрации юридических лиц и физических лиц — предпринимателей» от 15.05.03 г. № 755-IV.

Инструкция № 233 — Инструкция по подготовке и предоставлению документов в электронном виде средствами телекоммуникационной связи, утвержденная приказом ГФСУ от 10.04.08 г. № 233.

Положение № 336 — Положение об организации взаимодействия подразделений налоговой милиции с другими структурными подразделениями органов государственной налоговой службы для установления местонахождения налогоплательщика, утвержденное приказом ГНАУ от 17.05.10 г. № 336.

Порядок учета налогоплательщиков — Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.11 г. № 1588.

ЕГР — Единый государственный реестр юрлиц и физлиц-предпринимателей.

НН — налоговые накладные.