Когда наличные в кассу можно принять без РРО?

Операция | Пояснения |

Торговля продукцией собственного производства | Предприятия, не относящиеся к предприятиям торговли и общественного питания, вправе принимать наличность за реализованную продукцию собственного производства в кассе с оформлением ПКО и РКО и выдачей соответствующих квитанций, подписанных и заверенных печатью в установленном порядке ( п. 1 ст. 9 Закона об РРО). О том, кто относится к предприятиям торговли и общепита, а также о том, что считать продукцией собственного производства, мы рассказывали в «БН», 2015, № 8, с. 43. Обратите внимание! До 2015 года в п. 1 ст. 9 Закона об РРО была оговорка, что без РРО можно принимать наличные с помощью кассы и за предоставленные услуги. С 01.01.15 г. такого освобождения нет, поэтому теперь принятие налички за продажу услуг необходимо проводить только через РРО |

Погашение дебиторской задолженности | Уточним, что налоговики освобождают от РРО операции по погашению не товарной дебиторской задолженности, которую через РРО и так не проведешь, т. е. по возмещению материальных убытков работником предприятия или возврату работником неиспользованных подотчетных сумм. Иначе все расчеты за товары и услуги можно было бы подводить под погашение дебиторской задолженности и не применять РРО (категория 109.03 ЗІР ГФСУ) |

Погашение задолженности по займам, безвозмездное получение средств, получение роялти, доходов (процентов) от владения корпоративными правами | Такие операции налоговики рассматривают как непосредственно не связанные с реализацией продукции (товаров, работ, услуг) и другого имущества (включая основные средства, нематериальные активы, продукцию вспомогательного и обслуживающего производства). То есть на эти операции не распространяется действие Закона об РРО. Поэтому РРО в этих случаях не применяют, а операции оформляют ПКО и выдают соответствующие квитанции, подписанные и заверенные печатью в установленном порядке (разъяснение из категории 109.03 ЗІР ГФСУ) |

Взносы в уставный капитал | Взносы в уставный капитал налоговики также считают не связанными с реализацией продукции (товаров, работ, услуг), а потому разрешают принимать такие поступления в кассу без РРО, оформив эту операцию с помощью ПКО. В то же время, если речь идет о предприятии торговли, которое использует РРО, то наличные взносы в уставный капитал нужно принимать только через РРО (категории 109.02 и 109.03 ЗІР ГФСУ) |

Возмещение недостачи наличности | Если виновные лица возмещают недостачу наличности, выявленную в инкассаторских сумках или в кассе предприятия, то такие операции не считаются связанными с реализацией продукции и оформляются с помощью ПКО (категория 109.03 ЗІР ГФСУ) |

Членские взносы в общественных и благотворительных организациях | Прием членских взносов не является расчетной операцией в понимании Закона об РРО. Поэтому в этом случае можно обойтись без применения РРО. О том, что благотворительная организация приходует полученные наличностью благотворительные взносы в кассу с оформлением ПКО, говорят налоговики в п.п. 2.2.59 письма ГНАУ от 06.07.09 г. № 14083/7/23-7017/572, а также в консультации из категории 109.15 ЗІР ГФСУ |

Что такое касса?

Для организации наличных расчетов, т. е. для приема, хранения и выдачи наличности, предприятия должны иметь кассу. На это указывает п. 4.1 Положения № 637.

Касса — это помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов ( п. 1.2 Положения № 637). Где можно размещать кассу, покажем на рис. 1.

Рис. 1. Что можно считать кассой предприятия

К сведению! Оборудование кассы, надежное хранение наличности в ней, а также сохранность наличности при доставке из банка и сдаче в банк должен обеспечить руководитель предприятия. Поэтому именно он и несет ответственность в установленном законодательством Украины порядке за несоздание таких условий.

Кассир на предприятии: оформляем отношения

Для функционирования кассы на предприятии устанавливается отдельная должность «кассир». Если нет необходимости в штатном расписании вводить такую должность (предприятие небольшое и объем операций маленький), то исполнять его обязанности могут в соответствии с письменным распоряжением руководителя бухгалтер или другой работник.

Принимая на работу кассира или делегируя полномочия кассира другому работнику, руководитель предприятия должен заключить с ним договор о полной материальной ответственности ( п. 4.7 Положения № 637). Если по вине руководителя такой договор не заключен, то кассир несет ограниченную материальную ответственность на общих основаниях, если нет других законных оснований для привлечения его к полной материальной ответственности. Кроме того, отсутствие указанного договора проверяющие могут расценить как нарушение правил ведения кассовых операций.

Как пример оформления такого договора подойдет Типовой договор о полной индивидуальной материальной ответственности, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС от 28.12.77 г. № 447/24. Да, документ старый, но своей актуальности и доселе не утратил.

Если работник, которого принимают на должность кассира, отказывается подписывать договор о полной индивидуальной материальной ответственности, он может быть уволен по п. 1 ст. 40 КЗоТ ( абз. 5 п. 19 постановления Пленума ВСУ от 06.11.92 г. № 9).

Важный нюанс! Тот факт, что с кассиром заключен договор о полной материальной ответственности, вовсе не означает, что он несет полную ответственность за все случаи причиненного работодателю ущерба. Полная ответственность ограничена лишь условиями договора. Например, кассир согласно заключенному договору несет полную ответственность за сохранность всех принятых им ценностей (денег, бланков строгого учета и т. д.). Однако если из-за небрежности кассира сломался кассовый аппарат, калькулятор и др., то привлечь его можно только к ограниченной материальной ответственности по ст. 132 КЗоТ в размере не более среднего месячного заработка.

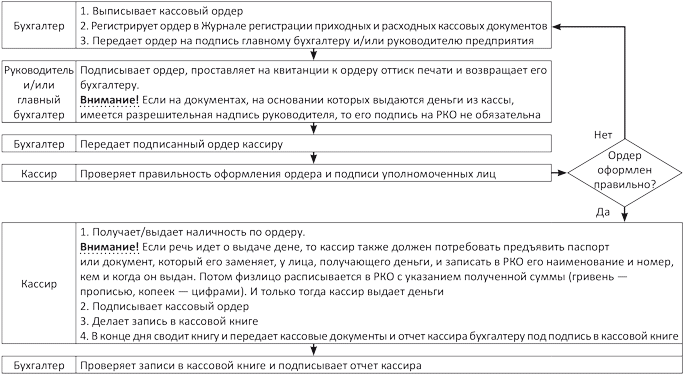

Документальное оформление кассовых операций

Последовательность действий бухгалтера и кассира при оформлении операций с наличными покажем на схеме кассового документооборота, приведенной на рис. 2.

Рис. 2. Схема документооборота при оформлении кассовых операций

Лимит кассы

Основные вопросы, связанные с установлением лимита кассы, осветим в таблице ниже.

Что такое лимит кассы? | Лимит кассы — это предельный размер суммы наличности, которая может оставаться в кассе в нерабочее время. Устанавливать лимит кассы обязывает п. 2.7 Положения № 637. Наличность, превышающая этот лимит, обязательно сдается в банки для ее зачисления на банковские счета. Внимание! Лимит нужно устанавливать практически всем предприятиям (исключения смотри ниже). Если лимит не установлен (независимо от причин), то он считается нулевым. В этом случае вся наличность, находящаяся в кассе на конец рабочего дня и не сданная предприятием, считается сверхлимитной, что сулит наложением немалых штрафных санкций ( п. 5.8 Положения № 637) |

Кому можно не устанавливать лимит кассы? | Лимит кассы не устанавливается: • банкам; • предпринимателям; • религиозным организациям, которые не осуществляют производственную или другую предпринимательскую деятельность. К сведению! Также лимит не нужен иностранным дипломатическим, консульским и другим официальным представительствам, международным организациям и их филиалам, пользующимся иммунитетом и дипломатическими привилегиями, а также представительствам иностранных организаций и филиалов, которые не осуществляют предпринимательскую деятельность. На них не распространяется действие Положения № 637 (п. 1.1 этого Положения) |

Когда сумма наличности в кассе, превышающая лимит, не считается сверхлимитной? | Сумму, превышающую лимит, разрешается хранить в кассе ( п. 2.10 Положения № 637) в течение 3 рабочих дней; • если она получена в банке (включая день получения в банке), для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов; • если выплаты, относящиеся к фонду оплаты труда, осуществляются за счет наличной выручки (в сумме, указанной в переданных в кассу документах на выплату денег) со дня наступления срока выплат, относящихся к фонду оплаты труда. Обратите внимание! Если наличность получается для выплат, которые не относятся к зарплате, например, на выплату ссуд, алиментов или пособия по временной нетрудоспособности, то на них эти правила не действуют. Наличность не считается сверхлимитной в день ее поступления, если она ( п. 5.9 Положения № 637): • в сумме, превышающей установленный лимит кассы, была сдана в банк не позднее следующего рабочего дня банка; • на следующий день была выдана для использования на нужды, связанные с деятельностью предприятия; • поступила в кассу в выходные и праздничные дни и была сдана в сумме, превышающей лимит, в банк на следующий рабочий день банка и предприятия или на следующий рабочий день была выдана для использования на хознужды |

Кто устанавливает лимит кассы для предприятия? | Предприятие устанавливает лимит кассы самостоятельно на основании кассовых оборотов за три любых месяца подряд из последних 12, предшествующих сроку установления (пересмотра) лимита. Для этого ответственное лицо (например, главный бухгалтер) составляет Расчет. Его подписывают главный бухгалтер и руководитель предприятия. Затем установленный лимит кассы утверждается приказом (распоряжением) руководителя. В приказе желательно указать, какие 3 месяца приняты в расчет лимита кассы, и дату, с которой установленный лимит будет применяться |

Нужно ли уведомлять банк о размере лимита? | Нет, не нужно. С банком предприятие согласовывает только сроки сдачи наличности |

Как рассчитать лимит остатка наличности в кассе?

Предприятие определяет сумму лимита самостоятельно путем заполнения специальной формы Расчета, приведенной в приложении 8 к Положению № 637. При этом предприятие может выбрать один из двух вариантов расчета кассового лимита ( п. 5.3 Положения № 637):

• исходя из среднедневного поступления наличности в кассу;

• исходя из среднедневной выдачи наличности из кассы.

Способ расчета лимита кассы | |

Исходя из показателя среднедневного поступления наличности в кассу | Исходя из показателя среднедневной выдачи наличности из кассы |

Какие обороты учитывают при расчете лимита? | |

В расчет включают объемы наличной выручки: сумму фактически полученных наличных средств от реализации продукции (товаров, работ, услуг) и внереализационные поступления. Важно! В расчет не принимают суммы наличности, поступившие из банка | При расчете учитывают все суммы, выплаченные из кассы, в том числе командировочные расходы (суточные в полном размере, стоимость проезда, расходы на наем жилого помещения), наличность, выданную из кассы предприятия для сдачи ее в банк. Внимание! В расчет не включают выплаты, связанные с оплатой труда, выплатой пенсий, стипендий, дивидендов |

Формула расчета | |

Делим наличную выручку (поступления наличности) за любые 3 месяца подряд из последних 12 месяцев на количество рабочих дней предприятия этого трехмесячного периода | Делим суммы, выплаченные из кассы за любой трехмесячный период из последних 12 месяцев, на количество рабочих дней предприятия в таком периоде |

Какие строки Расчета следует заполнить? | |

Строки 1 и 2 таблицы 1 Расчета | Строки 3 и 4 таблицы 1 Расчета |

Особенности установления фактического лимита кассы ( п. 5.4 Положения № 637)

Способ расчета лимита кассы | Расчет фактического лимита кассы | |

срок сдачи наличной выручки в банк | размер лимита | |

По среднедневному поступлению | Для предприятий, которые сдают наличную выручку (наличность) в банк: • ежедневно (в день ее поступления в кассу); • на следующий день со дня ее поступления | Лимит устанавливают в таком размере, чтобы обеспечить работу предприятия на начало рабочего дня, но не больше размера среднедневного поступления наличности в кассу, определенного в Расчете(1) |

Для предприятий, которые расположены в населенных пунктах, где нет банков и которые сдают выручку не реже чем 1 раз в 5 рабочих дней | Лимит кассы устанавливают в размере, который зависит от сроков сдачи наличной выручки и ее суммы, но не более 5-кратного размера среднедневных поступлений наличности, определенного в Расчете(1) | |

По среднедневной выдаче | Лимит устанавливают в размере не больше, чем среднедневная выдача наличности, определенная в Расчете(1) | |

(1)Заметьте! Если фактический лимит кассы установлен с превышением предельных размеров (полученных в результате расчетов), то он считается установленным на уровне таких предельных размеров, а сумма указанных превышений считается сверхлимитной ( п. 5.8 Положения № 637). Исключение — предприятия, у которых среднедневной показатель, рассчитанный на основании кассовых оборотов, равен нулю или не более 170 грн. Эти предприятия могут установить лимит кассы в размере, превышающем рассчитанный среднедневной показатель, но не больше 170 грн. ( п. 5.4 Положения № 637). | ||

Документы и сокращения

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

ПКО — приходный кассовый ордер.

РКО — расходный кассовый ордер.

Расчет — Расчет установления лимита остатка наличности в кассе.