Сроки регистрации НН/РК

Как вы уже наверняка знаете, плательщики НДС должны обязательно регистрировать все НН и РК в ЕРНН. Ведь только зарегистрированные:

• НН дают право покупателю на налоговый кредит ( п. 201.1 НКУ);

• РК позволяют откорректировать ранее отраженные НО продавцу при уменьшении суммы компенсации и НК продавцу, когда идет речь об увеличении суммы компенсации в поставке ( п. 192.1 НКУ);

• НН/РК влияют на размер РЛ.

По общим правилам лица, на которых возложена обязанность регистрировать НН/РК, должны сделать это не позже 15 календарных дней, следующих за датой составления НН/РК.

Напомним! НН в любых случаях регистрируют продавцы товаров/услуг. Единственное исключение — на услуги, полученные на территории Украины от нерезидента, НН составляет и регистрирует в ЕРНН получатель таких услуг.

РК, которыми увеличивают сумму компенсации за поставленные товары/услуги, а также РК, которыми сумма компенсации не изменяется, также регистрируют продавцы.

В общем случае РК на уменьшение суммы компенсации регистрируют покупатели таких товаров/услуг.

В то же время из этого правила есть исключение. Продавец товаров/услуг должен зарегистрировать «уменьшающий» РК, если он составлен к НН, которая не выдавалась покупателям. Также получатель услуг от нерезидента регистрирует любые РК к составленной им НН на такие услуги.

Кроме того, в п. 192.1 НКУ описан еще один случай регистрации «уменьшающего» РК поставщиком — если НН была составлена до 01.02.15 г. Однако в письме ГФСУ от 24.09.15 г. № 20281/6/99-99-19-03-02-15 // «БН», 2015, № 41, с. 5 контролеры настаивают на том, что такой РК должен зарегистрировать покупатель. Именно такой порядок прописан в алгоритмах «входного» контроля в ЕРНН.

Обращаем внимание! Законом № 643 были введены временные «льготные» правила регистрации НН, составленных с 01.07.15 г. по 30.09.15 г. Было разрешено регистрировать в ЕРНН:

• НН, выписанные с 1-го по 15-й день месяца, до последнего дня месяца, в котором они были составлены;

• НН, выписанные с 16-го по последний день месяца, — до 15-го числа месяца, следующего за месяцем, в котором они были составлены.

С 01.01.15 г. этот льготный период регистрации уже закончился, поэтому при регистрации НН, составленных в октябре, уже нужно ориентироваться на общие сроки регистрации (подробности — в «БН», 2015, № 41, с. 45). Что же касается РК, то для них никаких послаблений не было введено, т. е. с 01.07.15 г. (начала работы СЭА) их регистрацию следовало осуществлять в течение 15 дней со дня их составления.

За несвоевременную регистрацию НН/РК к субъектам хозяйствования применяют штрафные санкции. О том, что это за штрафы, расскажем дальше.

Ответственность за несвоевременную регистрацию НН/РК

За нарушение предельных сроков регистрации НН/РК к плательщикам НДС применяются штрафные санкции согласно п. 1201.1 НКУ. Размер штрафа дифференцирован и зависит от количества дней нарушений срока регистрации, а именно ( п. 1201.1 НКУ):

• в случае нарушения срока регистрации до 15 календарных дней размер штрафа составляет 10 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации от 16 до 30 календарных дней — 20 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации от 31 до 60 календарных дней — 30 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации на 61 и более календарных дней — 40 % суммы НДС, указанной в таких НН/РК.

Такие штрафы угрожают плательщикам НДС, если они просто несвоевременно зарегистрировали НН/РК, но затем (с опозданием) все-таки выполнили эту обязанность.

Если же плательщик НДС вообще не зарегистрировал НН/РК в течение 180 календарных дней, то на него налагают штраф в размере 50 % суммы НДС, указанной в таких НН/РК ( п. 1201.2 НКУ).

Очевидно, что вышеприведенные штрафы введены законодателем для того, чтобы плательщики НДС не медлили с включением этих сумм в РЛ и на их электронные НДС-счета своевременно поступали средства как своеобразное подтверждение суммы НДС, указанной в НН.

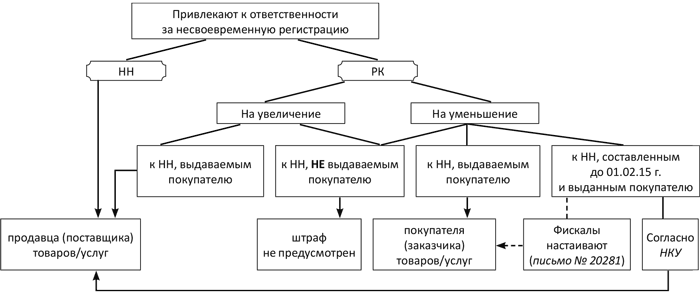

Привлечь к ответственности за несвоевременную регистрацию НН/РК могут только лицо, на которое возложена обязанность такой регистрации ( ст. 192 и 201 НКУ), и только за несвоевременную регистрацию тех НН, которые подлежат выдаче покупателям — плательщикам НДС, и РК к таким НН. То есть эти штрафы не угрожают, если вдруг вы забудете зарегистрировать НН, выписанную на поставки неплательщику НДС, или при других обстоятельствах, когда НН не выдается покупателю, а остается у поставщика ( п. 9 Порядка № 957).

На кого именно могут наложить такой штраф, см. на рисунке. Заметим только то, что в НКУ отдельно не предусмотрено, кого должны наказать налоговики за несвоевременную регистрацию «уменьшающего» РК (его регистрирует покупатель), если поставщик предоставит такой РК покупателю позже предельной даты регистрации. По общему правилу оштрафовать должны покупателя, хотя виновным в таком нарушении является продавец. Как-то несправедливо. Но ничего не поделаешь — таковы требования НКУ.

Еще одна проблема — с регистрацией РК к НН, составленным до 01.02.15 г. Налоговики в письме № 20281 (ср. ) изложили свою позицию по этому поводу. Они настаивают, что РК к «старым» НН (составленным до 01.07.15 г., в том числе и до 01.02.15 г.) подлежит регистрации в ЕРНН получателем (покупателем) таких товаров/услуг (см. «БН», 2015, № 41, с. 5). Хотя в п. 192.1 НКУ есть прямая норма, возлагающая такую обязанность на продавца.

Лицо, виновное в несвоевременной регистрации НН/РК

Обращаем внимание! Вышеприведенные штрафные санкции содержатся в НКУ с момента введения СЭА. Но в полном объеме они начали действовать только с 01.10.15 г. До этого времени постоянно действовал только максимальный (50-процентный) штраф.

Все же другие штрафы должны применять лишь в отдельные промежутки времени. Так, штрафные санкции, предусмотренные в п. 1201.1 НКУ, кроме 10-процентного штрафа, не работали лишь в период с 29.07.15 г. по 30.12.15 г. (был установлен мораторий на применение таких штрафов). А вот 10-процентный штраф, наоборот, работал только 29 дней. С начала работы СЭА в полнофункциональном режиме (с 01.07.15 г.) до последних кардинальных НДС-новаций (до 29.08.15 г.). Все остальное время он «пребывал в спячке» из-за мораториев на его применение, которые были установлены в п. 35 подразд. 2 разд. XX НКУ.

Однако эти штрафы контролеры не применяли, поскольку для них не была разработана соответствующая форма уведомления-решения.

Что же касается действия штрафов, предусмотренных п. 1201.1 НКУ сегодня, то применить их можно только к фактам несвоевременной регистрации НН/РК, составленных после 01.10.15 г. ( п. 35 подразд. 2 разд. XX НКУ). За несвоевременно зарегистрированные НН/РК, составленные до этой даты, такой штраф сегодня не применяется.

А вот 50-процентный штраф распространяется на все НН/РК, не зарегистрированные в течение 180 дней. Здесь никаких послаблений не может быть.

В то же время, даже после того как все штрафы за несвоевременную регистрацию начали действовать, применить их на практике вряд ли удастся. Дело в том, что согласно п. 1201.3 НКУ порядок применения этих штрафов должен быть утвержден ГФСУ. Поскольку на сегодняшний день такого порядка нет, то фактически и применять эти штрафы (в частности, и за предыдущие периоды) контролеры пока что не могут.

Случаи наложения штрафов

Если рассматривать привычную ситуацию, т. е. когда плательщик НДС оформил НН и не зарегистрировал ее своевременно в ЕРНН, то в этом случае все понимают, что штрафные санкции за такое нарушение на него будут наложены стопроцентно. То же касается и случая несвоевременной регистрации РК.

В то же время иногда на практике возникают случаи, когда однозначного ответа на такой вопрос дать нельзя. Речь идет о случаях, когда плательщик НДС допустил ошибку в уже зарегистрированной НН, например составил НН не той датой.

Такие «ошибочные» НН не соответствуют фактическим операциям. Чтобы исправить ситуацию, плательщику НДС нужно:

• во-первых, составить «уменьшающий» РК к такой ошибочной НН и направить его на регистрацию покупателю (или лицу, которое ошибочно таким покупателем считается), чтобы он зарегистрировал такой РК;

• во-вторых, составить новую НН (задним числом) с правильными данными и зарегистрировать ее в ЕРНН.

Если ошибка выявлена в течение 15 дней от даты осуществления операции, то проблем не будет. А вот когда ее составляют после окончания этого срока, то по общему правилу плательщик НДС (продавец) подпадает на штраф. Но должен ли он здесь применяться?

Пока не будет утвержден порядок наложения таких штрафов, точного и обоснованного ответа на этот вопрос дать нельзя.

По нашему мнению, в этом случае штрафных санкций не должно быть. Объясняем это тем, что фактически нарушение срока регистрации НН в этом случае не приведет к занижению размера РЛ лица, на которое возложена обязанность регистрации НН. Дело в том, что ошибочная НН будет зарегистрирована в ЕРНН и откорректирует размер РЛ до соответствующего размера. А поскольку обычно новая правильная НН и РК к старой НН будут зарегистрированы в одно и то же время (ну, может, с расхождением в несколько дней), если обычно покупатель не будет затягивать с регистрацией «уменьшающего» РК, то и расхождения практически не будет. Хотя, если, например, покупатель будет медлить с регистрацией, то продавец, зарегистрировав новую НН до регистрации РК на уменьшение, еще и загонит себя в регистрационную яму — уменьшит свой РЛ два раза на одну и ту же сумму (см. с. 38 этого номера).

В то же время контролеры могут не обратить внимания на такую ситуацию, а подойти к решению всех ситуаций формально. То есть они могут ориентироваться только на то, были отдельные НН/РК своевременно зарегистрированы в ЕРНН или нет. Без оглядки на то, что стало причиной такой нерегистрации.

Чтобы не гадать «на кофейной гуще», будем ожидать порядка наложения штрафов за несвоевременную регистрацию и затем сделаем выводы.

Документы и сокращения статьи

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина Украины от 22.09.14 г. № 957.

Письмо № 20281 — письмо ГФСУ от 24.09.15 г. № 20281/6/99-99-19-03-02-15.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

ЕРНН — Единый реестр налоговых накладных.