Создаем ОСМД

Первый вопрос: зачем нужно ОСМД? Согласно ст. 4 Закона об ОСМД объединение создается для обеспечения и защиты прав совладельцев и соблюдения их обязанностей, надлежащего содержания и использования совместного имущества, обеспечения своевременного поступления средств для уплаты всех платежей, предусмотренных законодательством и уставными документами.

Проще говоря, совладельцы дома (собственники квартир) сами решают судьбу своего дома, финансируют необходимые работы (ремонтные, строительные и пр.), руководство следит за своевременной уплатой коммунальных платежей. Ну и, конечно, главная цель создания ОСМД — избавления от «крыши» ЖЭКов.

Важно! Есть еще один важный аргумент. Законодатель предписал до 01.07.16 г. определиться с формой управления домом, в частности с созданием ОСМД ( ч. 5 ст. 13 Закона № 417). В противном случае управление домом будет осуществлять управитель, назначенный исполнительным органом местного совета, на территории которого возведена многоэтажка. И хотя его должны избрать на конкурсной основе, есть вероятность, что управление домом и в дальнейшем будет осуществлять тот же ЖЭК (или подобные эксплуатационные конторы, если ЖЭКи ликвидируют).

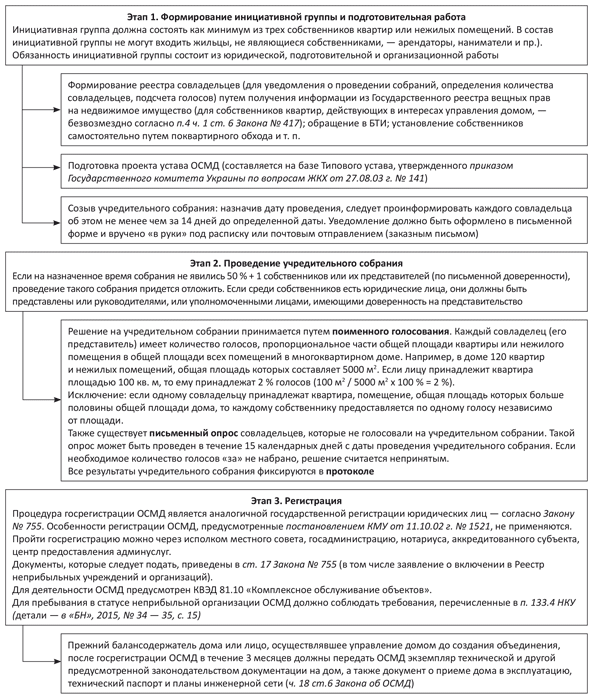

Итак, что нужно делать, чтобы создать ОСМД? У этого процесса есть несколько этапов. Для наглядности мы оформили их на схеме (см. с. 14).

Полезно знать! Во многих городах созданы специальные организации, которые помогают в создании ОСМД. Кроме того, на просторах Всемирной паутины (сети Интернет) есть множество сайтов, посвященных созданию и ведению деятельности (в том числе учетной) ОСМД, например, «ОСМД Ваш дім» (http://www.osbb.zp.ua/), «ОСМД информ» (http://www.osbb-inform.com.ua/).

Помните! В одном многоквартирном доме может быть создано только одно объединение. Собственники квартир и нежилых помещений в двух и более многоквартирных домах, объединенных общей придомовой территорией, элементами благоустройства, оборудованием, инженерной инфраструктурой, могут создать одно объединение.

Порядок создания ОСМД

Налоговый учет

Особенности налогового учета у ОСМД в основном сводятся к их статусу как неприбыльной организации (НПО). Как получить неприбыльный статус и какие условия соблюдать, чтобы его не утратить, вы можете прочесть в схеме (на с. 14), а также в «БН», 2015, № 34 — 35, с. 15. Здесь напомним лишь основы, прописанные в п. 133.4 НКУ. Чтобы не быть плательщиком налога на прибыль, ОСМД должно соответствовать следующим требованиям:

• быть созданным и зарегистрированным в порядке, определенном законом, регулирующим деятельность соответствующей НПО (Законом об ОСМД);

• его учредительные документы должны содержать запрет распределения полученных доходов (прибыли) или их части среди учредителей (участников), членов такой организации, работников (кроме оплаты их труда, начисления ЕСВ), членов органов управления и других связанных с ними лиц (это предусмотрено в типовом уставе ОСМД);

• ОСМД должно быть внесено контролирующим органом в Реестр неприбыльных учреждений и организаций.

Обратите внимание! ОСМД может получать доходы от «посторонней» деятельности, в частности от сдачи в аренду помещений. Но если объединение будет использовать такие доходы на уставные цели (содержание дома), то уплачивать налог на прибыль не придется ( письмо ГФСУ от 08.10.15 г. № 21365/6/99-99-19-02-02-15 // «БН», 2015, № 43, с. 10).

Соответственно, будучи НПО, объединение должно подавать отчет об использовании доходов (прибылей) неприбыльной организации. На сегодня есть только проектная версия этого отчета. За 2015 год НПО отчитывались по старой форме «неприбыльного» отчета (детали — в «БН», 2016, № 5, с. 20; № 7, с. 44).

Важный вопрос: какой отчетный период для подачи «неприбыльного» отчета (год или квартал)? Согласно абз. 4 п. 46.2 НКУ подавать его нужно в сроки, предусмотренные для подачи декларации по налогу на прибыль. В письме ГФСУ от 06.10.15 г. № 21151/6/99-95-42-03-15 налоговики придерживаются «годовой» позиции. Хотя говорят они о старой норме из п. 57.1 НКУ, по которой и «прибыльную» декларацию подавать нужно было до 1 июня года, следующего за отчетным. Надеемся, что «годовая» идея у фискалов не ускользнула вместе с годовым отчетным периодом для прибыльщиков.

ОСМД и РРО. По мнению ГФСУ (см. письмо от 27.10.15 г. № 22787/6/99-99-22-07-03-15), ОСМД могут принимать вступительные, членские и целевые взносы в кассу с оформлением приходных и расходных кассовых ордеров согласно Положению № 637, т. е. без применения РРО.

Также в письме от 04.11.15 г. № 23517/6/99-99-22-07-03-15 ГФСУ подтверждает, что уплата вступительных, членских и целевых взносов не является расчетной операцией за товары (услуги) в понимании Закона об РРО . Поэтому такие расчеты можно проводить в кассе предприятия без применения РРО.

Что касается расчетных операций в наличной и/или в безналичной форме при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, то налоговики предписывают ОСМД в таком случае применять РРО на общих основаниях (об этом говорится в упомянутом письме № 22787/6/99-99-22-07-03-15). Поэтому если ОСМД проводит подобные операции, то безопасный вариант — принимать оплату на счет в банке. То же самое касается получения арендных платежей от арендаторов.

Бухгалтерский учет

Заметим, что ОСМД — юридическое лицо (ст. 1 Закона об ОСМД). Поэтому они обязаны вести бухучет согласно Закону о бухучете и стандартам (П(С)БУ или МСФО).

Каждое ОСМД обязано сформировать свою учетную политику. Одним из важных пунктов, которые нужно указать в учетной политике, является выбранный План счетов.

Напомним: ОСМД могут использовать общий или сокращенный план счетов. Первый утвержден приказом Минфина Украины от 30.11.99 г. № 291, а второй — приказом Минфина Украины от 19.04.01 г. № 186 (его могут использовать юрлица, не занимающиеся предпринимательской деятельностью).

Избрав общий план счетов, ОСМД могут учитывать расходы с использованием только счетов класса 8 «Расходы по элементам». Хотя по собственному желанию ОСМД могут вести учет с использованием 8-го и 9-го классов счетов. Выбор класса счетов расходов также нужно обозначить в учетной политике.

Учет доходов ОСМД

ОСМД, осуществляя деятельность касательно содержания, обслуживания и ремонта дома, может получать, в частности, следующие поступления:

• взносы и платежи совладельцев;

• средства от сдачи в аренду вспомогательных помещений и прочего общего имущества многоквартирного дома;

• возмещение за предоставленные отдельным категориям граждан льготы на оплату жилищно-коммунальных услуг и предназначенные жилищные субсидии;

• добровольные имущественные, в том числе денежные, взносы физических и юридических лиц;

• кредиты, займы;

• средства из бюджета для содержания, реконструкции, реставрации, проведения текущего и капитального ремонтов, технического переоснащения многоквартирного дома.

Порядок уплаты, перечень и размеры взносов и платежей сособственников, в том числе отчислений в резервный и ремонтный фонды, устанавливаются общим собранием объединения в соответствии с законодательством и уставом объединения (ст. 21 Закона об ОСМД).

Поступления в процессе деятельности объединения не являются доходами от реализации готовой продукции, товаров, работ или услуг. Основную деятельность ОСМД обеспечивают прежде всего целевое финансирование и целевые поступления. Такие поступления отражаются на счете 48 «Целевое финансирование и целевые поступления». Также открываются аналитические счета (по назначению и источникам поступлений). Поступление денежных средств в виде взносов на содержание, обслуживание, ремонт дома и прочие поступления от жителей отражаются по кредиту субсчета 484 «Прочие средства целевого финансирования и целевых поступлений». К этому субсчету можно (и даже целесообразно) открыть субсчета четвертого порядка, например, 4841 «Взносы сособственников на содержание дома», 4842 «Целевые взносы сособственников», 4843 «Арендная плата». Заметим: поскольку субсчета 48 счета будут корреспондировать со счетами дебиторской задолженности, то и к субсчету 377 также можно открыть аналогичные субсчета четвертого порядка, например, 3771 «Расчеты по взносам сособственников на содержание дома», 3772 «Расчеты по целевым взносам сособственников, 3773 «Расчеты с арендаторами».

Бухгалтерский учет типовых операций ОСМД

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| Текущие расходы | |||

| 1. Начислена квартплата (взносы, уплачиваемые собственниками квартир для компенсации текущих расходов ОСМД) | 3771 | 4841 | 16000 |

| 2. Получена квартплата | 301, 311 | 3771 | 15500 |

| 3. Понесены расходы на текущее содержание ОСМД (зарплата работникам, уборка помещений, вывоз мусора и т. п.) | 84, 949 | 651, 661, 685 | 15000 |

| 4. Признан доход в сумме использованного целевого финансирования (профинансированных расходов)(1) | 4841 | 718 | 15000 |

| Учет целевого финансирования на ремонт дома | |||

| 1. Отражена задолженность сособственников многоквартирного дома по целевым взносам на ремонт дома | 3772 | 4842 | 6000 |

| 2. Получены взносы от сособственников на ремонт | 301, 311 | 3772 | 5000 |

| 3. Проведен текущий ремонт совместного имущества сторонней организацией за счет ремонтных взносов | 84, 949 | 685 | 2000 |

| 4. Признан доход на уровне расходов | 4842 | 718 | 2000 |

| 5. Оплачены ремонтные работы сторонней организации | 685 | 311 | 2000 |

| Учет транзитного перечисления коммунальных платежей | |||

| 1. Отражена задолженность жильцов по оплате коммунальных услуг | 3771 | 4841 | 3000 |

| 2. Получены взносы от жильцов | 301 | 3771 | 3000 |

| 3. Средства внесены на банковский счет ОСМД | 311 | 301 | 3000 |

| 4. Оплачены счета за коммунальные услуги | 685 | 311 | 3000 |

| 5. Отражено использование целевого финансирования | 4841 | 685 | 3000 |

| Учет полученных жилищно-коммунальных льгот | |||

| 1. Отражена задолженность бюджета по начисленным льготам отдельным категориям граждан | 645 | 377 | 5400 |

| 2. Отражена задолженность бюджета по начисленным субсидиям | 646 | 377 | 3100 |

| 3. Поступили льготы и субсидии из бюджета(2) | 313 | 482 | 8500 |

| 4. Погашена задолженность бюджета | 482 | 645, 646 | 8500 |

| (1) Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования ( п. 17 П(С)БУ 15) (2) Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования ( п. 17 П(С)БУ 15), поэтому при получении льгот доходы не возникают. | |||

Документы статьи

Закон об ОСМД — Закон Украины «Об объединениях совладельцев многоквартирного дома» от 29.11.01 г. № 2866-III.

Закон № 417 — Закон Украины «Об особенностях осуществления права собственности в многоквартирном доме» от 14.05.15 г. № 417-VIII.

Закон № 755 — Закон Украины «О государственной регистрации юридических лиц, физических лиц — предпринимателей и общественных формирований» от 15.05.03 г. № 755-IV.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.