Начало, положенное в НКУ

С 01.01.16 г. в п. 201.10 НКУ осталась лишь одна причина, по которой покупатель однозначно не сможет включить НН в состав НК, — если она не зарегистрирована в ЕРНН. Что же получается? Теперь даже по НН, в обязательных реквизитах которой допущены ошибки, позволено сформировать НК «без последствий»? Конечно же, нет.

Во избежание «ошибочных» злоупотреблений со стороны как поставщиков, так и покупателей законодатели предусмотрели дополнительные ограничения.

1.В НК запрещено включать НН с ошибками в коде товара согласно УКТ ВЭД.

2. В НК нельзя включать НН, содержащие ошибки в обязательных реквизитах, если такие огрехи мешают идентифицировать:

• осуществленную операцию;

• ее содержание (товар/услугу, входящие в комплект);

• период;

• стороны;

• сумму НО.

Если допущенные ошибки не мешают установить указанные выше параметры операции, то покупатель имеет право на НК по такой НН.

Чтобы защитить свои интересы, покупатель вправе пожаловаться на своего нерадивого контрагента, допустившего ошибку в обязательных реквизитах НН. Для этого он может подать жалобу на поставщика (приложение Д8 к НДС-декларации). Для последнего это обернется внеплановой документальной проверкой.

Если же поставщик продолжит упорствовать — «в игру» вступят штрафы, специально прописанные в п. 1201.4 НКУ для таких случаев.

Каких НН это касается. Так как изменения, внесенные Законом № 909, вступили в силу с 01.01.16 г., то вполне логично, что применять их нужно к НН, которые датированы начиная с указанной даты.

Формировать же НК на основании НН-2015, которые содержат ошибки в обязательных реквизитах, довольно опасно. Но здесь есть и положительный момент — штрафы, предусмотренные п. 1201.4 НКУ, на такие НН не распространяются, так как на момент их составления данной нормы в НКУ не было.

Теперь давайте выясним, какие же ошибки в НН могут испортить жизнь как покупателю, так и поставщику, а на какие можно даже не обращать внимания. Ведь не все из них подпадают под описанные выше критерии.

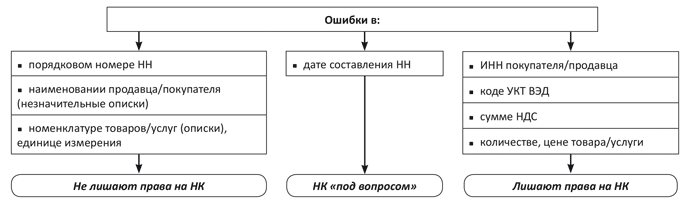

Ошибки, которые не лишают права на НК

В эту категорию попадают незначительные ошибки, которые не смогут повлиять на возможность идентифицировать отдельную хозоперацию.

1. Порядковой номер НН

Возможность определить по порядковому номеру НН, какая именно операция была проведена, довольно сложно. Ведь начиная с 01.01.15 г. плательщики НДС имеют полное право вести учет (нумерацию) составленных НН в произвольной форме и порядке ( п. 5 Порядка № 957).

Главное — не оформлять НН на одну дату с одинаковым порядковым номером. При этом если выписать НН с одинаковыми порядковыми номерами, но разными датами составления, то это даже не будет считаться ошибкой ( письмо ГФСУ от 11.01.16 г. № 130/Б/99-99-19-03-02-14 // «БН», 2016, № 5, с. 6).

Единственное, на что может указать порядковый номер НН, так это на то:

• осуществлялась ли данная операция структурным подразделением или головным предприятием;

• касается ли она вида деятельности, который предусматривает специальный режим налогообложения.

Из сказанного выше выходит, что ошибки в данном реквизите не могут лишить права покупателя на НК. Следовательно, их можно оставлять без исправления. К тому же вносить корректировки в данный реквизит запрещает и п. 21 Порядка № 957.

2. Наименование продавца и покупателя

Несомненно, стороны, участвующие в операции, — это один из показателей, который помогает идентифицировать хозоперацию. Но, на наш взгляд, он не касается наименования покупателя и продавца.

Ведь даже некоторые помарки или несовпадение наименования, указанного в НН, с наименованием, прописанным в учредительных документах, не могут препятствовать идентификации проведенной операции. Например, надпись «Виробничо-комерційна фірма «Квадрат» вместо «ТОВ «ВКФ «Квадрат» или использование строчных букв вместо прописных.

Тут решающую роль играет правильность ИНН покупателя и продавца (об этом позже).

Но будьте внимательны! Ситуация, когда в НН указано название одного плательщика НДС, а в ИНН другого, недопустима. Ведь контролеры могут настаивать — такая НН не позволяет однозначно идентифицировать контрагента.

3. Номенклатура товаров/услуг, единицы измерения

Эти данные, безусловно, характеризуют содержание хозоперации. Но здесь нужно учесть признак существенности.

Так, если наименование товара/услуги не совпадает с тем наименованием, которое указано в договоре или первичных документах на них, но в то же время позволяет определить суть хозоперации, такая ошибка не должна лишать покупателя права на НК.

Примером в данном случае может служить указание в гр. 3 НН «електромонтажні роботи» вместо «роботи з електрозабезпечення». То же самое касается случая, когда название товара/услуги указано в сокращенном виде.

Если же была поставка «электролампочек», а в НН вписали «электромоторы», то очевидно, что такая ошибка мешает идентифицировать осуществленную операцию и не дает права на НК. Ее нужно исправлять.

А вот ошибка в единице измерения не может лишить покупателя права на НК. Дело в том, что это не обязательный реквизит НН, поэтому недостатки в нем не должны влиять на право на НК.

Ошибки, которые необходимо исправить

1. ИНН покупателя/продавца

С этим реквизитом нужно быть очень аккуратным. Особенно если НН будет выдана покупателю.

Все дело в том, что ИНН покупателя/продавца — это один из тех признаков, по которым ЕРНН отслеживает НН. Ошибившись в нем, поставщик полностью лишает покупателя возможности найти такую НН в ЕРНН, получить ее и сформировать по ней НК. А значит, оставлять допущенный промах без изменений нельзя.

Более того, от такого промаха пострадает:

• не только «правильный» покупатель, у которого размер РЛ не увеличится на сумму НДС, указанную в такой НН;

• но и «неправильный» контрагент, у которого будет необоснованно увеличен размер РЛ. Ведь именно ему придется исправлять допущенную ошибку, чтобы убрать из ЕРНН лишнюю сумму НДС. Причем для регистрации уменьшающего РК ему понадобится положительный РЛ.

Если же НН не подлежит выдаче покупателю и ошибка закралась в «условный» ИНН, на наш взгляд, беспокоиться не стоит.

2. Сумма средств, подлежащая уплате (НО) и код товара согласно УКТ ВЭД

Ну, тут уже не отвертеться. Такие огрехи подлежат обязательному исправлению. Потому что они четко определены в перечне критериев, предусмотренных для идентификации отдельной хозоперации в п. 201.10 НКУ.

Хотя, на наш взгляд, считать, что код УКТ ВЭД как-то идентифицирует операцию, довольно сложно. Ведь их присваивают не для определенного наименования товара/услуги, а группе товаров, и определить, какому именно товару из этой группы он соответствует, бывает тяжело. Но раз НКУ предъявляет такое требование, ничего не поделаешь — придется выполнять.

3. Количество, цена поставки и ставка НДС

Конечно, ошибки в указанных реквизитах напрямую влияют на сумму НДС, определенную в НН. Кроме того, контролеры могут утверждать, что эта ошибка мешает идентифицировать осуществленную операцию (количество товара, его цену), даже если она не повлияла на сумму НО.

Когда НК «под вопросом»

Из списка всех обязательных реквизитов НН можно выделить те из них, по которым еще нельзя четко сказать, когда допущенные в них ошибки лишают покупателя права на НК.

Дата выписки НН. Согласно п. 201.10 НКУ решающую роль играет не дата выписки НН, а период ее составления. А это дает повод для размышлений.

Так как в общем случае отчетным периодом для плательщиков НДС является календарный месяц (а не день), то можно допустить, что, ошибившись в дате «первого события», но указав правильно месяц осуществления операции, поставщик не лишит покупателя права на НК. А значит, такой огрех можно оставить без исправления.

Такой подход дает серьезный положительный эффект для поставщика. Ведь он может выписывать все НН последним днем месяца без последствий для своего контрагента. Даже в случае, когда нет ритмичных поставок.

В результате у него сместится и предельная дата регистрации такой НН в ЕРНН. А значит, ему не нужно задумываться о пополнении НДС-счета для регистрации очередной НН в течение целого месяца.

При этом, если покупатель имеет противоположную точку зрения по поводу ошибок в данном реквизите, то он даже не сможет пожаловаться на такого продавца. Ведь последний выполнит все требования, прописанные в НКУ.

Но хотим предупредить. Хоть покупатель и получит свой НК, вполне вероятно, что при проверке продавец пострадает за нарушение правила «первого события». Поэтому здесь лучше не рисковать до подробных разъяснений от ГФСУ.

Ошибки в обязательных реквизитах НН и право на НК

Как видите, некоторые из обязательных реквизитов НН допускают различные оценки существенности допущенных в них помарок.

А это дает контролерам шанс придраться к какой-либо мелочи. Например, вы будете считать, что допущенная вами ошибка в НН не мешает идентифицировать хозоперацию, а налоговая, наоборот, — будет настаивать на том, что мешает.

Иную точку зрения может иметь и покупатель…

Не исправил ошибку − жди проверки

Поставщик, который ценит своих покупателей, обнаружив ошибку в обязательных реквизитах НН, которая лишает права на НК (за остальные биться не имеет смысла), обязательно исправит допущенный промах.

Однако бывают и неприятные исключения. В таких случаях незаслуженно обиженный покупатель может «немного» подпортить жизнь своему контрагенту. Как? Подав жалобу на поставщика (приложение Д8 к НДС-декларации).

Напомним: до 01.01.16 г. подача данного документа являлась лишь основанием для проведения внеплановой документальной проверки. Но гарантировать ее проведения он не мог (подробнее — в «БН», 2016, № 50, с. 44).

Закон № 909 кардинально изменил ситуацию, а если точнее, то он:

• установил конкретные сроки проведения проверки (теперь налоговики должны провести ее в обязательном порядке) — абз. восемнадцатый п. 201.10 НКУ;

• ввел штрафы для продавца за ошибки в обязательных реквизитах НН, которые контролеры смогут найти в ходе проверки, да к тому же и дополнительные штрафы за игнорирование требования налоговиков их исправить ( п. 1201.4 НКУ).

Так что приложение Д8 становится довольно ощутимым аргументом в споре за НК.

Как все происходит. Получив жалобу от покупателя, налоговики:

• сначала направляют письменный запрос о предоставлении информации и документального подтверждения нарушителю ( п. 73.3 НКУ). Ответить на него нужно в течение месяца;

• не получив необходимые сведения в отведенный срок — проводят документальную внеплановую проверку по такой жалобе ( п.п. 78.1.9 НКУ).

В то же время п. 201.10 НКУ обязывает налоговиков провести документальную внеплановую проверку для выяснения достоверности и полноты начисления им обязательств по НДС по такой операции уже в течение 15 календарных дней со дня поступления заявления с жалобой от покупателя.

Надеемся, что сильно упорствовать в стремлении провести проверку контролеры не станут. И если продавец-нарушитель оперативно отреагирует на запрос, максимум, что его ждет, — это камеральная проверка.

Для тех же, кто не успеет — шоу продолжается…

Не исправился после проверки — плати еще

Если по результатам документальной внеплановой проверки (которая проводится исключительно на основании жалобы покупателя!) налоговики выявят ошибки в обязательных реквизитах НН, поставщику грозит штраф в размере 170 грн. с дальнейшим обязательством исправить такие огрехи ( п. 1201.4 НКУ).

Важно! Из сказанного следует два вывода:

• проверять будут только те НН, которые покупатель укажет в жалобе;

• проверке подвергнутся все обязательные реквизиты таких НН (уже не будет играть роли их влияние на возможность покупателя сформировать НК).

Если в течение 10 календарных дней после получения налогового уведомления-решения продавец не выполнит требования налоговиков (не исправит ошибку с помощью РК), его ждет допштраф в размере от 10 % до 100 % суммы НДС, указанной в «ошибочной» НН.

При этом размер штрафа будет зависеть от срока, в рамках которого поставщик исправит свое упущение.

Тут нужно еще сказать: вполне возможно, что штраф в 170 грн. будет налагаться в случае обнаружения факта наличия ошибок в обязательных реквизитах НН. То есть будет применяться в общем — один штраф на все «ошибочные» НН.

А вот дополнительный штраф (в случае неисправления ошибок, найденных при проверке) вероятно, будет применяться к каждой НН отдельно, по которой вовремя продавец не исправил огрехи.

Заметьте: тут есть один отрицательный момент для покупателя. Если поставщику будет легче заплатить штраф и не исправлять допущенную ошибку, покупатель навсегда утратит право сформировать НК по такой НН.

Выводы

Ошибки в таких обязательных реквизитах НН, как порядковый номер, а также незначительные описки в наименовании покупателя/продавца и номенклатуре товаров/услуг не могут лишить права покупателя на НК по такой НН.

Безоговорочно не дают права на НК те НН, в которых неправильно указаны ИНН покупателя/продавца, сумма НО, количество/цена товаров/услуг, ставка НДС и код УКТ ВЭД.

Возможность сформировать НК по НН, в которых допущена ошибка в дате составления НН, «под вопросом».

Если поставщик отказывается исправлять ошибки в обязательных реквизитах НН, покупатель может настоять на своем, подав жалобу на контрагента. Результат будет зависеть уже от упорства последнего.

Документы и сокращения статьи

Закон № 909 ;— Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году» от 24.12.15 г. № 909-VIII.

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

ЕРНН — Единый реестр налоговых накладных.

НО — налоговые обязательства.

НК — налоговый кредит.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.