Плательщики налога

В этом году правила уплаты налога на недвижимое имущество, отличное от земельного участка (далее — налог на недвижимость), практически не изменились. Однако основные моменты следует напомнить.

В качестве плательщиков выступают физические и юридические лица, в том числе нерезиденты, владеющие объектами жилой и/или нежилой недвижимости ( п.п. 266.1.1 НКУ). Основным фактором, относящим то или иное лицо к плательщикам налога, является факт обладания объектом недвижимости. Поэтому лица, арендующие недвижимость, как жилую (квартиру, дом и т. п.), так и нежилую (склад, магазин, производственное помещение), этот налог не уплачивают и отчетность не подают. Дело в том, что к арендатору право собственности на взятые в аренду объекты не переходит.

Обратим внимание на правила определения плательщика налога относительно объектов жилой и/или нежилой недвижимости, находящихся в собственности нескольких лиц. Определять «крайнего» в этой ситуации следует по такому принципу ( п.п. 266.1.2 НКУ):

1) если объект жилой и/или нежилой недвижимости находится в общей долевой собственности* нескольких лиц, плательщиком налога является каждый собственник за принадлежащую ему часть;

* Общая долевая собственность — это собственность двоих или более лиц с определением долей каждого из них в праве собственности ( ст. 356 ГКУ). То есть доля каждого собственника определена (ее указывают в документах на недвижимость).

2) если объект жилой и/или нежилой недвижимости находится в общей совместной собственности** нескольких лиц, то когда он:

** Общая совместная собственность — это общая собственность двоих или более лиц без определения долей каждого из них в праве собственности ( ст. 368 ГКУ).

• не разделен в натуре — плательщиком является один из собственников такой недвижимости, определенный с согласия всех собственников, если иное не установлено судом;

• разделен между собственниками в натуре — плательщиком является каждый из собственников такой недвижимости за принадлежащую ему долю.

Объекты налогообложения

Облагаются налогом на недвижимость, как вы уже догадались, объекты как жилой, так и нежилой недвижимости, в том числе их доли. Кратко напомним перечень таких объектов.

Жилая недвижимость — здания, отнесенные в соответствии с законодательством к жилому фонду (жилой дом, пристройка к жилому дому, квартира, комната в коммунальной квартире, дачные и садовые дома ( п.п. 14.1.129 НКУ).

Нежилая недвижимость — здания, помещения, не отнесенные к жилому фонду, в частности ( п.п. 14.1.1291 НКУ) :

• гостиницы, мотели, кемпинги, пансионаты, рестораны и бары;

• офисные здания;

• торговые центры, универмаги, магазины, крытые рынки, павильоны и залы для ярмарок, станции технического обслуживания автомобилей, столовые, кафе, базы и склады;

• гаражи и крытые автомобильные стоянки;

• здания промышленные и склады;

• вспомогательные (нежилые) помещения (сараи, хлева, гаражи, летние кухни, мастерские, уборные, погреба, навесы, котельные, бойлерные, трансформаторные подстанции и т. п.).

Обратите внимание! Даже если вы имеете в собственности недвижимость, отнесенную к объектам налогообложения, это еще не означает, что вы обязательно будете уплачивать налог за такую недвижимость. Дело в том, что в п.п. 266.2.2 НКУ приведен перечень объектов недвижимости, не считающихся объектом налогообложения (см. таблицу ниже).

Недвижимость, не являющаяся объектом налогообложения

| Освобождены от налогообложения | Норма НКУ |

| Объекты жилой и нежилой недвижимости, находящиеся в собственности государства, органов местного самоуправления, а также созданных ими организаций, которые полностью содержатся за счет бюджета и являются неприбыльными (их общей собственности) | |

| Объекты жилой и нежилой недвижимости, расположенные в зонах отчуждения и безусловного (обязательного) отселения, определенные законом, в том числе их части | |

| Здания детских домов семейного типа | |

| Общежития | |

| Жилая недвижимость, не пригодная для проживания, в том числе в связи с аварийным состоянием, признанная таковой согласно решению сельского, поселкового, городского совета | |

| Объекты жилой недвижимости, в том числе их доли, принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (отцами), но не больше одного такого объекта на ребенка | |

| Объекты нежилой недвижимости, используемые субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах и на рынках | |

| Здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий | |

| Здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности | |

| Объекты жилой и нежилой недвижимости, находящиеся в собственности общественных организаций инвалидов и их предприятий | |

| Объекты недвижимости, находящиеся в собственности религиозных организаций, уставы (положения) которых зарегистрированы в установленном законом порядке, и используемые исключительно для обеспечения их уставной деятельности, включая те, в которых осуществляют деятельность учрежденные такими религиозными организациями благотворительные заведения (приюты, интернаты, больницы и т. п.), кроме объектов недвижимости, в которых осуществляется производственная и/или хозяйственная деятельность | |

| Здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг |

Среди этих объектов недвижимости обычных предприятий более всего заинтересуют такие категории:

1) здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий. Предприятий, имеющих такие здания, достаточно много. Поэтому возникает закономерный вопрос: касается ли такое освобождение всех предприятий или только тех, которые являются промышленными? Налоговики считают, что это освобождение распространяется на все предприятия. То есть не должны уплачивать налог на недвижимость все без исключения предприятия за здания, в правоустанавливающих документах на которые указано, что они относятся к классу 1251 «Будівлі промислові» (подклассы 1251.1 — 1251.9) согласно ДК 018-2000* (см. категорию 106.02 ЗІР ГФСУ).

* Государственный классификатор зданий и сооружений ДК 018-2000, утвержденный приказом Госстандарта от 17.08.2000 г. № 507

Кроме того, налоговики отмечают, что эти здания не являются объектом налогообложения независимо от того, используются они по целевому назначению или нет. Аргументируют это тем, что ограничения по использованию или неиспользованию вышеупомянутых объектов недвижимости в п.п. «є» п.п. 266.2.2 НКУ, которым предоставлено такое освобождение, не предусмотрены. Поэтому предприятия, сдающие в аренду здания промышленности, используемые арендаторами не по назначению, могут спать спокойно;

2) здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности. Для того чтобы воспользоваться этим освобождением, нужно соблюдать два требования:

• во-первых, следует входить в число субъектов хозяйствования, которые считаются сельхозтоваропроизводителями. Напомним, что в НКУ определение таких субъектов приведено только в п.п. 14.1.235 НКУ*. Эта норма предназначена для целей гл. 1 разд. XIV НКУ (единый налог — группа 4). В то же время контролеры не обращают на это внимания (см. категорию 106.02 ЗІР ГФСУ) и утверждают, что именно субъекты, соответствующие критериям, перечисленным в п.п. 14.1.235 НКУ, имеют право получить освобождение от налога на недвижимость;

* Сельскохозяйственный товаропроизводитель — юрлицо независимо от организационно-правовой формы, занимающееся производством сельхозпродукции и/или разведением, выращиванием и выловом рыбы во внутренних водоемах (озерах, прудах и водохранилищах) и ее переработкой на собственных или арендованных мощностях, в том числе собственно произведенного сырья на давальческих условиях, и осуществляющее операции по ее поставке.

• во-вторых, необходимо иметь в собственности здания, предназначенные для сельскохозяйственной деятельности. Как утверждают налоговики (категория 106.02 ЗІР ГФСУ), к таким объектам относят те здания, которые непосредственно заняты в сельскохозяйственной деятельности. То есть речь идет о зданиях, относящихся к классу 1271 «Будівлі сільськогосподарського призначення, лісівництва та рибного господарства» (подклассы 1271.1 — 1271.9) в соответствии с ДК 018-2000.

Из этого следует, что однозначно под освобождение подпадут:

• здания, в которых происходит производство только сельхозпродукции, например, свинарники, коровники, птичники, инкубаторы и т. п.;

• здания, используемые для обслуживания производственного процесса, в частности базы хранения минеральных удобрений и пестицидов, сельскохозяйственной техники и запасных частей, предприятия по ремонту сельскохозяйственных машин и транспорта, станции биологической защиты растений.

В то же время, если речь идет о помещениях, выполняющих общехозяйственные функции (конторы, офисы, магазины и т. п.), то такие здания под освобождение не подпадают.

Алгоритм расчета налога

Юрлица рассчитывают налог на недвижимость самостоятельно по состоянию на 1 января каждого года. Расчет производится на год вперед, т. е. начиная с 1 января и заканчивая 31 декабря этого же года ( п.п. 266.6.1 НКУ).

Чтобы рассчитать налог на недвижимость, юрлица должны знать:

1) площадь каждого отдельного объекта жилой и нежилой недвижимости (его частей). Эти данные ищите в документах, подтверждающих право собственности на такой объект ( п.п. 266.3.3 НКУ), то есть в свидетельстве о праве собственности, извлечении из госреестра вещных прав на недвижимое имущество, договоре купли-продажи, мены, дарения и т. п.;

2) ставку налога. Размер ставки налога устанавливается по решению сельского, поселкового или городского совета в зависимости от места расположения (зональности) и типов таких объектов недвижимости в размере, который не превышает 3 % размера минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года (МЗП), за 1 м2 базы налогообложения (в 2016 году — 41,34 грн.).

Заметим: местные органы самоуправления должны были утвердить размеры ставок на 2016 год еще в 2015 году. На то время размер ставок мог быть не больше 2 % МЗП. Но с 01.01.16 г. Законом № 909** (см. «БН», 2016, № 1 — 2, с. 29) предельный размер налога был увеличен до 3 %. В связи с этим органам местного самоуправления был дан месяц для того, чтобы пересмотреть размер ставок ( п. 7 разд. II Заключительных положений Закона № 909). Поэтому, для того чтобы узнать размер ставок для конкретных объектов недвижимости в вашей местности, следует обратиться в свои органы местного самоуправления или к налоговикам;

3) предоставлены ли сельским, поселковым, городским советом льготы по этому налогу на соответствующей территории. Такие льготы могут предоставляться всем юрлицам и религиозным организациям, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями) ( п.п. 266.4.2 НКУ).

В каком виде будут предоставляться эти льготы и имеете ли вы право на льготы, сможете узнать у своих органов местного самоуправления или у налоговиков.

Рассчитывать налог на 2016 год нужно по несколько иной методике, чем в прошлом году. Дело в том, что с 01.01.16 г. установлены отдельные правила начисления налога на недвижимость.

1. Для всех объектов нежилой недвижимости и малогабаритных объектов жилой недвижимости (для квартир, площадь которых не превышает 300 м2, домов, площадь которых не превышает 500 м2) действуют обычные правила.

Чтобы рассчитать размер налога для таких объектов, достаточно умножить общую площадь на ставку налога и откорректировать суммы на размер льготы (если она предоставлена).

2. Для крупногабаритных объектов жилой недвижимости (квартир, площадь которых (их долей) превышает 300 м2, домов, площадь которых превышает 500 м2) действует специальное правило.

Для расчета налога на такие крупногабаритные жилые объекты нужно:

• найти произведение общей площади объекта на ставку налога и откорректировать суммы на размер льготы (если она предоставлена);

• увеличить рассчитанный размер налога для каждого крупногабаритного объекта жилой недвижимости на 25000 грн.

То есть за каждый крупногабаритный жилой объект в 2016 году придется заплатить как минимум на 25000 грн. больше, чем в прошлом году. Раньше методика для всех жилых и нежилых объектов для расчета налога на недвижимость для юридических лиц была одинаковой.

Заполнение отчетности

Отчетность по налогу на недвижимость юрлица подают до 20 февраля отчетного года в орган ГФСУ по местонахождению объекта/объектов налогообложения ( п.п. 266.7.5 НКУ). В ней сумму начисленного налога вы должны распределить равными долями поквартально. На 2016 год отчетность следует подать не позже 19.02.16 г. (пятница). Внимание! Отчетность подается по местонахождению объекта/объектов недвижимости. Таким образом, если все объекты недвижимости (жилые и нежилые) расположены на территории одной административно-территориальной единицы (сельского, поселкового или городского совета), то подать следует одну декларацию за все объекты. Если же они находятся на территории разных административно-территориальных единиц, подконтрольных разным органам ГФСУ, то придется подавать отдельные декларации в каждый орган ГФСУ, в ведении которого находится территория, где размещен каждый из объектов недвижимости.

Для отчетности на 2016 год следует использовать новую форму Налоговой декларации по налогу на недвижимое имущество, отличное от земельного участка, утвержденную приказом Минфина от 10.04.15 г. № 408.

Заметим! Несмотря на то, что эту форму отчетности вы используете впервые, она уже устарела. Дело в том, что изменение правил расчета налога на недвижимость с 01.01.16 г. для крупногабаритных жилых зданий (увеличение на 25000 грн.) в ней не учтено.

Порядок заполнения этой декларации не утвержден, поэтому при ее заполнении придется использовать названия граф и подсказки, приведенные в примечаниях к декларации. Декларация состоит из шапки и табличной части. Шапку заполнить достаточно легко. В ней указываются только общеизвестные данные о плательщике налога: период отчетности и место предоставления декларации.

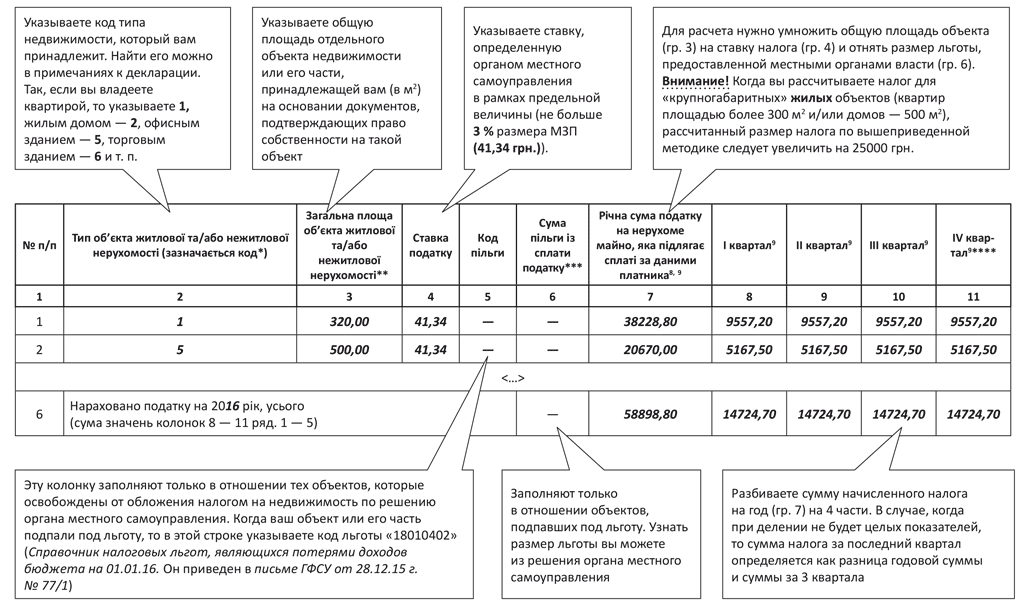

Что касается правил заполнения табличной части, то он приведен на рисунке на с. 27.

Декларация имеет одно приложение «Сведения об имеющихся объектах жилой и/или нежилой недвижимости», в котором указываете информацию об объектах жилой и нежилой недвижимости, находящихся у вас в собственности. Его заполнить несложно. Данные для заполнения берете в правоустанавливающих документах на объект недвижимости.

Уплачивать рассчитанный в декларации налог следует авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом. То есть за I квартал 2016 года платить этот налог следует не позже 29.04.16 г., за II квартал 2016 года — не позже 29.07.16 г., за III квартал 2016 года — не позже 28.10.16 г., за IV квартал 2016 года — не позже 27.01.17 г.

Порядок заполнения декларации по налогу на недвижимость