Отправная точка

Все начинается с того, что по итогам текущего отчетного периода у плательщика НДС появляется отрицательное значение (ОЗ) суммы НДС (стр. 19 НДС-декларации). То есть сумма НДС, уплаченная поставщикам товаров/услуг в отчетном периоде, превышает сумму НДС, начисленную при осуществлении поставок в таком отчетном периоде.

Конечно, такую сумму ОЗ плательщик НДС вправе использовать по своему усмотрению. Но! В строго определенной последовательности ( п. 200.4 НКУ).

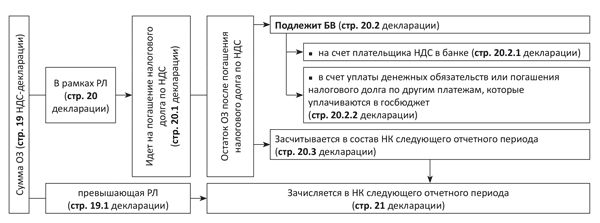

В первую очередь сумма текущего ОЗ в рамках имеющейся суммы регистрационного лимита (РЛ), определенного на дату составления НДС-декларации, должна пойти в уменьшение суммы налогового долга по НДС, возникшего за предыдущие отчетные (налоговые) периоды (в том числе рассроченного или отсроченного в соответствии с НКУ) (стр. 20.1 НДС-декларации). Если, конечно, у вас он имеется.

И только после этого оставшуюся сумму ОЗ (все так же в рамках РЛ) вы можете заявить к БВ (стр. 20.2 НДС-декларации).

То есть заявить суммы НДС к БВ плательщик НДС может уже по итогам отчетного периода, в котором возникло ОЗ.

Но учтите! Для этого нужно, чтобы такая сумма была уплачена заявителем в предыдущих и/или отчетном периодах поставщикам товаров/ услуг или в госбюджет ( п.п. «б» п. 200.4 НКУ).

Сумма ОЗ, превышающая РЛ, переходит в стр. 21 НДС-декларации и включается в НК следующего отчетного периода. И уже тогда эта сумма может:

• приобрести статус БВ (при соблюдении критериев, предусмотренных ст. 200 НКУ);

• уменьшить текущие налоговые обязательства (НО) перед бюджетом (в составе стр. 17 НДС-декларации).

Внимание! Плательщик НДС имеет право заявить БВ, но не обязан это делать. Если он не хочет связываться с этим «хлопотным» процессом, то просто переносит сумму ОЗ из стр. 20 в стр. 20.3 НДС-декларации.

Заметьте: начиная с 01.01.16 г. исключен п. 200.5 НКУ, который ранее ограничивал право на БВ некоторых категорий плательщиков НДС. Поэтому сейчас таким правом может воспользоваться любой плательщик НДС, даже НДС-новичок.

Только не забудьте об одном нюансе. Если плательщик НДС экспортирует товары, полученные от другого плательщика НДС на условиях комиссии, консигнации, поручения или других видов договоров, не предусматривающих переход права собственности на такие товары к экспортеру, то право на получение БВ имеет собственник товаров, а не посредник ( п. 200.16 НКУ).

Способы получения БВ. Переплаченные суммы НДС из бюджета вы можете:

• либо получить на свой текущий счет (стр. 20.2.1 декларации);

• либо направить в счет уплаты денежных обязательств или погашения налогового долга по другим платежам, уплачиваемым в госбюджет (стр. 20.2.2 декларации).

Заметьте: не обязательно выбирать только один из предложенных вариантов. Суммы БВ вы можете частично получить на текущий счет, а частично использовать для оплаты обязательств.

Важно! Более того, разрешается изменять выбранное ранее направление БВ с помощью УР ( п. 5 разд. IV Порядка № 21).

Порядок формирования БВ в НДС-декларации продемонстрируем на рис. 1 (см. с. 12).

Рис. 1. Схема формирования сумм БВ по строкам НДС-декларации

А пока свое решение вы должны отразить в НДС-декларации, подаваемой по результатам отчетного (налогового) периода, в котором возникло право на подачу заявления о получении БВ.

При этом не забудьте к такой НДС-декларации приложить:

• расчет суммы БВ (приложение Д3) и оригиналы таможенных деклараций (ТД)* ( п. 200.8 НКУ);

* Если экспортная ТД была оформлена в электронном виде, то ее не нужно подавать вместе с НДС-декларацией. Такую ТД в электронной форме налоговиками направят таможенники.

• заявление на возврат суммы БВ (приложение Д4) ( п. 200.7 НКУ).

Как их заполнить, читайте дальше.

Заполняем необходимые приложения

Приложение Д3. Оно предназначено для расчета суммы БВ и состоит из одной таблицы. В ней всего три строки:

• стр. 1 — сюда вы внесете сумму «текущего» ОЗ (в рамках РЛ), которую вы вправе заявить к БВ после уплаты налогового долга по НДС (стр. 20 — стр. 20.1 декларации);

• стр. 2 — тут вы покажете сумму ОЗ (из стр. 1), которая фактически уплачена поставщикам товаров/услуг или в госбюджет;

• и стр. 3, это самая главная строка — в нее впишете значение стр. 1, но в пределах значения стр. 2 данного приложения. А затем продублируйте его в стр. 20.2 декларации.

Приложение Д4. Данный документ необходим для того, чтобы:

• заявить о вашем соответствии или несоответствии критериям, определенным в п. 200.19 НКУ (это поможет вашему заявлению на БВ попасть в соответствующий Реестр); • выбрать способ получения БВ. Для этого вам необходимо заполнить всего лишь первую часть приложения Д4. Так:

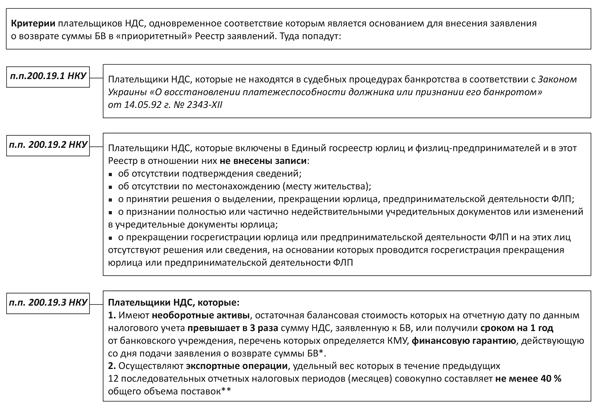

• в таблице 1 укажите сведения об остаточной балансовой стоимости необоротных активов, удельном весе экспортных операций, а также поставьте отметки («+») в случае соответствия критериям, установленным п.п. 200.19.1 и п.п. 200.19.2 НКУ (см. рис. 2 на с. 14);

• в таблице 2 — информацию о финансовой гарантии (если она имеется);

• в таблице 3 сделайте общий вывод на основании приведенных выше данных — соответствуете ли вы критериям, прописанным в п. 200.19 НКУ или нет (поставьте отметку в необходимом поле).

Далее останется только выбрать способ получения БВ. Так, в случае:

1. Получения БВ на текущий счет заполните данные в пункте «а» (сумму НДС, номер текущего счета, реквизиты банка).

2. Погашения денежных обязательств или налогового долга по другим платежам, уплачиваемым в государственный бюджет — в пункте «б» (код бюджетной классификации, счет платежа в Казначействе и необходимую сумму). Теперь очередь за контролерами.

Действия контролеров

Получив от вас все необходимые документы в составе НДС-отчетности, налоговики приступают к реализации ваших желаний. Но предупреждаем: придется подождать, так как этот процесс не очень быстрый. Состоит он из 4 этапов.

Этап 1. Регистрация

Контролеры регистрируют ваше заявление в течение операционного дня ( п.п. 200.7.1 НКУ):

• либо в Реестре заявлений плательщиков НДС, которые соответствуют критериям, определенным п. 200.19 НКУ (таким критериям нужно соответствовать одновременно);

• либо в Реестре заявлений плательщиков НДС, которые НЕ соответствуют критериям, определенным п. 200.19 НКУ.

Кстати, Порядок ведения реестров заявлений о возврате суммы БВ Кабмин уже утвердил своим постановлением от 22.02.16 г. № 68 (ср. ). Заметим, что в нем не только приведена форма таких реестров, но и конкретизированы даты внесения заявлений на БВ (подробнее читайте на с. 5 этого номера).

Делают это они в хронологическом порядке поступления таких заявлений.

Несмотря на то, что НКУ никак не разделяет два указанных реестра, вполне возможно, что те плательщики НДС, которые попадут в первый из них, будут иметь приоритет в получении БВ. Наподобие автоматического возмещения, действовавшего до 01.01.16 г. (но в данном случае подразумевается не ускоренная процедура, а более высокая вероятность получить БВ). После этого контролеры обязательно проверят, соответствуете ли вы перечисленным критериям или нет. На это им дано 15 календарных дней после предельного срока подачи отчетности ( п. 200.20 НКУ). Если же, по их мнению, вы не подходите под установленные критерии (а вы заявили обратное), тогда в течение 17 календарных дней после предельного срока подачи отчетности они обязаны направить вам решение о несоответствии и предоставить подробные объяснения и расчеты по критериям, значение которых не соблюдено ( п. 200.21 НКУ).

Как будет выглядеть такое решение, еще не известно. Возможно, это мы узнаем, когда Минфин разработает порядок определения соответствия плательщика НДС перечисленным выше критериям ( п. 200.20 НКУ).

Кстати, такое решение плательщик НДС в дальнейшем может обжаловать в суде.

Ну а если такого решения вы не получили — вы считаетесь таким плательщиком НДС, который соответствует установленным критериям. Хотя, как ни странно, при этом у вас может вообще не быть необоротных активов или доля экспортных операций не дотягивать до 40 %. Очевидно, чтобы этого не случилось, контролеры будут строго следить за соблюдением сроков отправки своих решений.

Кстати, результат таких действий обязательно отразится в реестрах. Проверить, в какой из них вы все- таки попали и каким по счету вы являетесь, можно будет на официальном веб-сайте ГФСУ. Здесь обещают ежедневно публиковать необходимую информацию ( п.п. 200.7.3 НКУ).

Этап 2. Проверка заявленных сумм БВ

Все начинается с камеральной проверки. Она проходит в течение 30 календарных дней, следующих за предельным сроком получения НДС-декларации ( п. 200.10 НКУ). И только после того, как заявленная сумма будет согласована контролерами, вы сможете получить БВ.

В общем случае сумма БВ считается согласованной со дня, следующего за днем окончания срока проведения камеральной проверки ( п. 200.10 НКУ). Заметьте: дату согласования будут вносить и в соответствующий Реестр.

После камеральной проверки может последовать документальная.

Предупреждаем: до 01.01.16 г. документальная внеплановая проверка могла быть проведена при наличии достаточных оснований (их перечень утвержден постановлением КМУ от 27.12.10 г. № 1238), а также в случае декларирования ОЗ на сумму более 100 тыс. грн. Теперь же ее могут провести только в двух случаях — если суммы БВ были сформированы за счет ОЗ, сложившегося по операциям ( п. 200.11 НКУ):

• за периоды до 01.07.15 г., и не подтверждены документальными проверками;

• по приобретению товаров / услуг у плательщиков НДС — спецрежимщиков за период до 01.01.16 г.

Заметим. Запрет на проведение документальных внеплановых выездных проверок БВ, установленный в п. 37 подразд. 2 разд. ХХ НКУ, не распространяется на упомянутые выше проверки по п. 200.11 НКУ.

Этап 3. Принятие решения о возврате

После окончания проверки налоговики ( п. 200.12 НКУ):

• либо подают Казначейству заключение с указанием суммы, подлежащей возмещению из бюджета.

Но! Если у плательщика НДС есть налоговый долг, БВ подлежит заявленная сумма НДС, уменьшенная на сумму такого долга;

• либо по заявлению плательщика НДС относят такую сумму в счет уплаты денежных обязательств или погашения налогового долга такого плательщика НДС по другим платежам, уплачиваемым в госбюджет.

Внимание! Если плательщик НДС решит изменить направление согласованного БВ с помощью УР, налоговики должны удовлетворить его в течение 5 рабочих дней со дня получения такого заявления.

Этап 4. Возврат

На основании полученного заключения от контролеров Казначейство перечисляет указанную в нем сумму БВ на текущий банковский счет плательщика НДС в течение 5 операционных дней после получения такого заключения ( п. 200.13 НКУ).

Кстати: возврат сумм БВ будут проводить также в хронологическом порядке в соответствии с очередностью внесения заявления плательщика НДС в соответствующий Реестр ( п.п. 200.7.2 НКУ).

Предупреждаем! Следовать новому порядку возмещения НДС налоговики будут только начиная с НДС-отчетности за февраль 2016 года. А вот суммы НДС, задекларированные к возмещению до 01.07.15 г., возмещаются по правилам, действовавшим по состоянию на 01.07.15 г. ( п. 37 подразд. 2 разд. ХХ НКУ).

Рис. 2. Критерии соответствия по п. 200.19 НКУ

* В случае если по результатам проверки установлены нарушения норм налогового законодательства в части излишне заявленных сумм налога к БВ, такая финансовая гарантия должна быть продлена дополнительно на срок до двух лет.

** Для плательщиков налога с квартальным отчетным периодом — в течение предыдущих четырех последовательных отчетных периодов.

Что, если…

…выявлено несоответствие. Если по результатам проверки (камеральной или документальной внеплановой выездной) контролеры выявят несоответствие сумм БВ сумме, заявленной вами в НДС-декларации, то они ( п. 200.14 НКУ):

• в случае занижения заявленной суммы БВ обязаны направить вам налоговое уведомление-решение (НУР), в котором укажут сумму такого занижения и основания для ее увеличения.

Внимание! В этом случае считается, что вы добровольно отказались от получения такой суммы занижения в качестве БВ в отчетном (налоговом) периоде. Поэтому вам придется отнести такую сумму в состав НК следующего отчетного (налогового) периода;

• в случае завышения суммы БВ обязаны направить НУР по форме «В1», в котором укажут сумму такого завышения, и основания для ее расчета, а также сумму штрафных санкций;

• в случае выяснения факта, по которому плательщик НДС не имеет права на БВ, — опять же НУР (форма «В3»), в котором указать основания для отказа.

Заметьте: 16.02.16 г. вступил в силу новый Порядок направления контролирующими органами налоговых уведомлений-решений плательщикам налогов, утвержденный приказом Минфина от 28.12.15 г. № 1204 // «БН», 2016, № 7, с. 4. Однако НУР по форме «В2», которое выписывалось в случае занижения БВ, уже нет. На основании чего плательщики НДС должны будут корректировать стр. 16.3 декларации, пока не понятно. Скорее всего для этого достаточно будет акта проверки.

…будет обжалование. Если после проверки начинается процедура административного или судебного обжалования (инициатором могут выступать как плательщик НДС, так и налоговая), контролеры не позднее следующего рабочего дня после получения НУР от плательщика или постановления суда о возбуждении производства по делу обязаны сообщить об этом Казначейству.

В таком случае последнее временно прекращает процедуру возмещения в части подлежащей обжалованию суммы до вступления в законную силу судебного решения ( п. 200.15 НКУ). Тогда:

• в случае вынесения положительного решения — после окончания процедуры обжалования налоговики в течение 5 рабочих дней, наступивших за днем получения соответствующего решения, подают Казначейству заключение с указанием суммы НДС, подлежащей возмещению из бюджета;

• в случае несогласования части суммы НДС, заявленной к БВ, — возместить согласованные суммы налоговики должны начиная со дня окончания процедуры административного или судебного обжалования, по результатам которой принято решение в пользу плательщика НДС.

Выводы

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

БВ — бюджетное возмещение.

НК — налоговый кредит.

НУР — налоговое уведомление-решение.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.