Сразу отметим, что в данной статье мы рассматриваем два вида акциза: розничный и топливный (он же акцизный налог с реализации горючего). Для них установлены разные объекты обложения, ставки и условия уплаты.

Уайт-спирит и топливный акциз

Начнем с уайт-спирита. В наших материалах («БН», 2016, № 10-11, с. 22) мы уже говорили о том, что уайт-спирит подпадает под определение «горючее» согласно п.п. 14.1.1411 НКУ, поскольку указан в п.п. 215.3.4 НКУ (см. рис. 1).

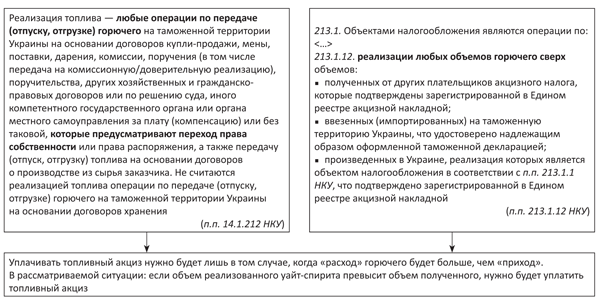

Однако, чтобы ответить на вопрос, нужно ли уплачивать топливный акциз, необходимо разобраться, есть ли объект налогообложения (см. рис. 2).

Рис. 1. Определение горючего

Рис. 2. Реализация горючего и объекты обложения акцизом

Проанализировав понятие «реализация горючего», приходим к выводу: продажа уайт-спирита в строймагазине является реализацией горючего. Но уплатить топливный акциз нужно будет только в том случае, когда объем реализованного уайт-спирита превысит объем полученного (приобретенного, полученного в дар или другими способами).

Верный способ отследить приход и расход — получать и выписывать акцизные накладные. Для этого нужно зарегистрироваться плательщиками топливного акциза. Тем более, что поставщик уайт-спирита в свою очередь будет составлять исходящие акцизные накладные.

Помните! Реализация горючего без соответствующей регистрации чревата немаленьким штрафом для юрлиц и физлиц-предпринимателей: 100 % стоимости реализованного топлива ( п. 117.3 НКУ). Так что такая регистрация убережет вас от лишних споров с налоговиками.

А как налоговики могут вычислить, что вы торгуете горючим? Например, через данные, передаваемые РРО в почековом режиме.

Уайт-спирит и розничный акциз

С 01.01.16 г. обновлена редакция абз. 3 п.п. 14.1.212 НКУ (см. рис. 3).

Рис. 3. Розничная реализация подакцизных товаров

Как видите, теперь под розничной продажей подакцизных товаров для целей обложения розничным акцизным налогом в части горючего понимают физический отпуск с АЗС и/или АЗГС товаров, указанных в п.п. 215.3.4 НКУ (т. е. горючего). Форма расчетов при этом не имеет значения. Если применить это определение к розничной продаже уайт-спирита в строймагазине, то становится понятно: строительный магазин не является ни АЗС, ни АЗГС, соответственно регистрироваться плательщиком розничного акциза вам не нужно. Если, конечно, нет других «рознично-подакцизных» товаров (пиво, алкогольные напитки, табачные изделия).

Жидкость для розжига

Что касается жидкости для розжига костра (угля), то здесь есть нюанс. В основном в состав такой жидкости входит спирт этиловый или парафин с добавками. При этом ни спирт, ни парафин согласно кодам УКТ ВЭД (2207 и 2712 соответственно) не относятся к топливу, перечисленному в п.п. 215.3.4 НКУ. Соответственно, о топливном акцизе речь не идет. Спирт хоть и относится к подакцизным товарам, но его реализация в розницу не подпадает под «рознично-акцизные» нормы, поскольку там упомянуты лишь алкогольные напитки.

Выводы

- При розничной реализации уайт-спирита безопаснее всего зарегистрироваться плательщиками топливного акциза. Но уплатить акцизный налог придется лишь тогда, когда «расход» превысит «приход».

- С розничным акцизом при торговле уайт-спиритом морочиться не придется.

- При розничной реализации жидкости для розжига костра (угля) ни топливный, ни розничный акциз не уплачивается.