От листка до пособия

Решение о назначении пособия по беременности и родам принимает комиссия (уполномоченный) по социальному страхованию не позднее десяти дней со дня получения листка нетрудоспособности и оформляет протоколом.

Основанием для начисления пособия служит выданный в установленном порядке листок нетрудоспособности. Если же пособие назначают работнице-совместителю, то она предоставляет в комиссию:

• копию листка нетрудоспособности, заверенную подписью руководителя и печатью по основному месту работы;

• справку о средней заработной плате с основного места работы;

• справки о средней заработной плате по местам работы по совместительству (если застрахованное лицо работает на нескольких работах по совместительству).

Важно! Период обращения застрахованного лица за пособием ограничен сроком 12 месяцев со дня окончания отпуска по беременности и родам. Отсчет 12 месяцев начинается с месяца, следующего за месяцем, в котором закончился такой отпуск. Пособие по беременности и родам предоставляют со дня возникновения права на декретный отпуск.

Данное пособие выплачивают за счет средств ФВПТ с первого дня отпуска в связи с беременностью и родами. Поэтому, рассчитав его сумму, для получения финансирования от Фонда страхователь-работодатель должен:

• заполнить заявление-расчет по форме, приведенной в приложении к Порядку № 26;

• подать его в ФВПТ по месту учета.

Полученные от ФВПТ средства выплачивайте работнице в ближайший срок, установленный для выплаты зарплаты ( п. 1 ч. 2 ст. 32 Закона № 1105).

Обратите внимание! Предприятие не имеет права выплачивать пособие из своих средств, даже в случае задержки финансирования ФВПТ. Переброс полученной суммы пособия со спецсчета на текущий счет может быть расценен проверяющими как нецелевое использование средств. Ведь спецсчет открывают исключительно для выплаты материального обеспечения работникам и уплаты обязательных платежей ( ч. 2 ст. 34 Закона № 1105).

Рассчитываем пособие по беременности и родам

Рассчитать сумму пособия по беременности и родам поможет Порядок № 1266 и вот эта формула:

П = ЗПср х Ко,

где П — пособие по беременности и родам;

ЗПср — сумма среднедневной заработной платы;

Ко — количество календарных дней, приходящихся на отпуск в связи с беременностью и родами.

Сумму среднедневной заработной платы находите так:

ЗПср = ЗП : Крп,

где ЗП — начисленная в расчетном периоде сумма заработной платы, с которой взимался ЕСВ;

Крп — количество календарных дней в расчетном периоде.

Таким образом, для того, чтобы рассчитать сумму среднедневной зарплаты, необходимо:

1) определить расчетный период, за который будет исчисляться среднедневная заработная плата, и подсчитать количество календарных дней, приходящихся на этот период;

2) рассчитать сумму заработной платы, которая начислена в расчетном периоде и будет участвовать в расчете среднедневной заработной платы.

А еще нужно знать страховой стаж работницы, но не общий, а за последние 12 месяцев! Зачем он? Ведь пособие по беременности и родам выплачивают в размере 100 % среднедневной зарплаты независимо от страхового стажа работницы?!! Сейчас все расскажем!

Страховой стаж. А нужен ли для декретных?

Действительно, пособие по беременности и родам выплачивают в размере 100 % среднедневной зарплаты. Но вот то, как будет рассчитана среднедневная зарплата, исходя из которой вы оплатите период декретного отпуска, напрямую зависит от страхового стажа работницы за последние 12 месяцев. Его подсчет осуществляют на дату наступления страхового случая.

В каких случаях нужно определять страховой стаж за 12 месяцев? Когда он за 12 месяцев может оказаться меньше 6 месяцев.

Существует два способа подсчитать страховой стаж за последние 12 месяцев:

1. По данным ЕСВ-отчетности — если работница работает больше года на вашем предприятии.

2. По данным из справок по форме ОК-7 или ОК-5, которые работница получает в ПФУ лично, и данным ЕСВ-отчетности — если работница работает на вашем предприятии меньше года.

Давайте разберемся, как правильно включать отработанные месяцы в стаж работника. Страховой стаж — это период, в течение которого застрахованное лицо подлежало страхованию в связи с временной потерей трудоспособности и за который ежемесячно уплачивались страховые взносы в сумме не меньшей, чем минимальный страховой взнос.

Минимальный страховой взнос — это сумма средств, определяемая как произведение минимального размера зарплаты и размера ЕСВ, установленных законом на месяц, за который начисляется заработная плата (доход).

Если сумма ЕСВ, уплаченная за месяц, больше или равна минимальному страховому взносу, то его включаем в страховой стаж как полный. При этом не имеет значения, отработан этот месяц полностью или нет.

А вот если страховых взносов уплачено меньше, то расчет части месяца, которая войдет в страховой стаж, производим по формуле ( ч. 3 ст. 21 Закона № 1105):

ПП = Св : В,

где ПП — продолжительность периода, который засчитывается в страховой стаж и определяется в месяцах;

Св — сумма ЕСВ, уплаченная за соответствующий месяц;

В — минимальный размер страхового взноса за соответствующий месяц.

Важно! Страховой стаж определяем за 12 месяцев на дату наступления страхового случая. И отдельно остановимся на первом и последнем месяцах этого периода.

Почему? Потому, что в двенадцатимесячный период они могут попасть «рваными», если больничный лист в связи с беременностью и родами открыт не последним числом календарного месяца.

Первый месяц двенадцатимесячного периода. Если за этот месяц ЕСВ уплачен в размере не ниже минимального страхового взноса, то его включайте в расчет страхового стажа полностью. При этом не имеет значения, какая часть месяца вошла в рассматриваемый период. Если перечисленный за такой месяц ЕСВ «не дотягивает» до минимального страхового взноса, включайте его в стаж по вышеуказанной формуле.

Последний месяц двенадцатимесячного периода. Для того чтобы определить, какая часть этого месяца войдет в страховой стаж, следует:

1) определить, какая часть заработной платы (других выплат, участвующих в расчете больничных) приходится на дни до момента наступления страхового случая и какая сумма ЕСВ уплачена с этой части;

2) рассчитать период, который войдет в страховой стаж по приведенной выше формуле.

При расчете стажа учтите следующее. Период получения выплат по отдельным видам общеобязательного государственного социального страхования включают в страховой стаж как период, за который уплачены страховые взносы исходя из размера минимального страхового взноса ( ч. 1 ст. 21 Закона № 1105). На этом основании в страховой стаж включаем, например, периоды: отпуска по беременности и родам, временной нетрудоспособности, отпуска по уходу за ребенком до достижения им трехлетнего возраста, получения пособия по безработице.

У вас наверняка возникает вопрос: а можно ли учитывать для расчета страхового стажа ЕСВ, выплаченный из доначисленной до минимальной заработной платы суммы? Увы, нет. Разница между фактической и минимальной зарплатой не является доходом застрахованного лица. Ее рассчитывают лишь с целью выполнения требования об уплате ЕСВ с МЗП. А значит, она не влияет на страховой стаж. Подтверждают это налоговики в письме ГФСУ от 23.10.15 г. № 22347/6/99-99-17-03-03-15.

Страховой стаж определили. Пора переходить к расчету пособия по беременности и родам.

Расчетный период

Как определить расчетный период, за который исчисляют среднюю зарплату для оплаты периода отпуска по беременности и родам? Ответ на этот вопрос — в табл. 1.

Таблица 1. Определяем расчетный период

| Стаж работы на предприятии | Правила определения расчетного периода |

| Более 12 календарных месяцев | 12 полных календарных месяцев работы (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая ( п. 25 Порядка № 1266) |

| Менее 12 календарных месяцев | Фактическое количество полностью отработанных календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая ( п. 26 Порядка № 1266) |

| Менее одного календарного месяца | Фактически отработанное время перед наступлением страхового случая ( п. 27 Порядка № 1266) |

Расчетный период определен? Подсчитываем количество календарных дней в расчетном периоде. При подсчете не учитываем дни, на которые приходится действие уважительных причин, перечисленных в п. 3 Порядка № 1266 (ср. ). Назовем эти уважительные причины:

• временная нетрудоспособность;

• отпуск по беременности и родам;

• отпуск по уходу за ребенком до трех или до шести лет;

• отпуск без сохранения заработной платы, предоставленный согласно закону.

Зарплата, участвующая в расчете декретных

В расчете средней зарплаты участвуют начисленные в расчетном периоде выплаты, которые вошли в базу взимания ЕСВ в составе заработной платы, в сумме, указанной в графе 18 таблицы 6 отчета по форме № Д4.

Больничные и пособие по беременности и родам не участвуют в расчете средней зарплаты, несмотря на то что сведения о них указывают в отчете по ЕСВ.

А как быть, если в расчетном периоде работница по уважительным причинам (см. выше) не имела заработка, поскольку не отработала ни одного дня? В этом случае среднедневную зарплату находим, разделив тарифную ставку (оклад) или ее часть, установленную ей на день наступления отпуска в связи с беременностью и родами, на среднемесячное количество календарных дней (30,44).

Тарифная ставка (оклад) работнице не установлена? Тогда пользуемся новым правилом: расчет производим исходя из размера МЗП (или ее части), установленной законом на день наступления страхового случая, и среднемесячного количества календарных дней (30,44).

Знакомимся с ограничениями

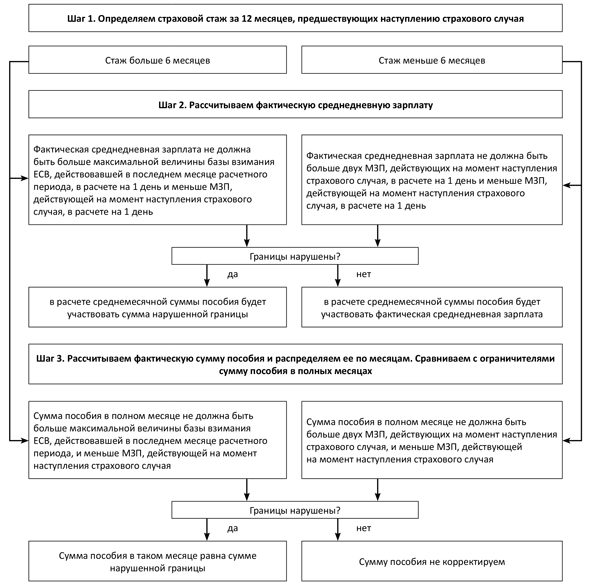

Все ограничения, которые следует учитывать при расчете декретных, можно условно разбить на общие и специальные.

Общие ограничения. Они предназначены для застрахованных лиц, страховой стаж которых на протяжении последних 12 месяцев перед наступлением страхового случая составляет 6 месяцев и более. Озвучим эти ограничения.

1. Сумма пособия по беременности и родам в расчете на месяц не должна превышать размера максимальной величины базы начисления ЕСВ, с которой уплачивался ЕСВ, и не может быть меньше, чем размер минимальной зарплаты, установленной на момент наступления страхового случая.

2. Среднедневная заработная плата не может превышать максимальную величину базы начисления ЕСВ в расчете на один календарный день. Как найти эту величину? Разделить установленный ее размер в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44).

Специальные ограничения. Они предусмотрены для застрахованных лиц, страховой стаж которых на протяжении последних 12 месяцев составляет менее 6 месяцев.

Сумма пособия по беременности и родам в расчете на месяц не должна быть:

• выше двукратного размера МЗП

и

• меньше размера МЗП, установленной законом в месяце наступления страхового случая.

Для того, чтобы выполнить требование по работникам со страховым стажем меньше 6 месяцев, необходимо фактическую среднедневную зарплату сравнить с показателями среднедневной минимальной зарплаты и среднедневной двойной минимальной зарплаты.

Все ограничения по расчету средней зарплаты в зависимости от стажа рассмотрим в схеме-алгоритме (см. рисунок ниже).

Алгоритм расчета среднедневной суммы пособия по беременности и родам

Показатели, которые выступают ограничителями в расчете средней зарплаты на 2016 год, приведем в табл. 2 .

Таблица 2. Чем ограничена средняя зарплата в 2016 году

| 2016 год | Максимальная величина базы начисления ЕСВ (грн.) | Среднедневная максимальная величина базы начисления ЕСВ (грн.) | МЗП (грн.) | Среднедневная МЗП (грн.) (МЗП : 30,44) | Двойная среднедневная МЗП (грн.) (МЗП х 2 : 30,44) | Минимальный страховой взнос, (грн.) |

| Январь — апрель | 34450,00 | 1131,73 | 1378,00 | 45,27 | 90,54 | 303,16 |

| Май — ноябрь | 36250,00 | 1190,87 | 1450,00 | 47,63 | 95,26 | 319,00 |

| Декабрь | 38750,00 | 1273,00 | 1550,00 | 50,92 | 101,84 | 341,00 |

В случае продления декретного отпуска по причине осложненных родов средний заработок для оплаты дополнительных 14 календарных дней заново не рассчитываем! Выданный в таком случае больничный лист является продолжением предыдущего, а значит, пособие начисляем по уже рассчитанной средней.

Выводы

- Пособие по беременности и родам выплачивает страхователь полностью за счет средств, перечисленных ему ФВПТ, и в размере 100 % независимо от стажа.

- Страхователь не имеет права выплачивать пособие за счет своих средств, а затем компенсировать такую выплату средствами со спецсчета, поступившими от ФВПТ на материальное обеспечение застрахованного лица.

- Для расчета пособия важно верно определить стаж за 12 месяцев до наступления страхового случая и учесть, что 6-месячный стаж рассчитывается за этот период суммарно.

- Доначисленный до МЗП ЕСВ не участвует в расчете страхового стажа, поскольку отсутствует сам факт получения дохода физлицом.

- Рассчитывая среднедневную и среднемесячную суммы пособия, ориентируйтесь на верхние и нижние ограничители, границы которых определяет рассчитанный страховой стаж.

Документы и сокращения статьи

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-ХIV.

Закон № 504 — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.01 г. № 1266.

Порядок № 26 — Порядок финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования по временной потере трудоспособности, утвержденный постановлением ФВПТ от 22.12.10 г. № 26.

Спецсчет — текущий счет в банке, открытый для зачисления страховых средств.

ФВПТ — Фонд по временной потере трудоспособности.

МЗП — минимальная заработная плата.

ЕСВ — единый социальный взнос.