* Правильно оформить и учесть мероприятия по утеплению фасада здания и установке счетчиков тепла вам поможет статья «Сохраняем тепло: утепляем фасад и ставим счетчики» // «БН», 2015, № 44, с. 20.

Начнем с того, что работники имеют право на здоровые и безопасные условия труда ( ст. 2 КЗоТ). Обеспечить надлежащие и комфортные условия труда работникам обязан работодатель ( ст. 21 КЗоТ, ч. 1 ст. 13 Закона Украины «Об охране труда» от 14.10.92 г. № 2694-XII, ст. 22 Закона Украины «Об обеспечении санитарного и эпидемического благополучия населения» от 24.02.94 г. № 4004-XII).

Именно этими нормами работодатель руководствуется, когда тратится на утепление помещений. Расходы на утепление следует осуществлять на основании приказа руководителя. В этом приказе целесообразно сделать ссылку на указанные нормативно-правовые акты и обосновать таким образом понесенные расходы. Это понадобится для того, чтобы обосновать налоговый кредит по НДС без одновременного начисления налоговых обязательств, а также «производственность» ОС (об этом мы поговорим дальше).

Меняем окна, двери, батареи

Один из наиболее эффективных способов сохранить тепло в помещении — заменить окна и двери. Получить больше тепла от централизованной системы отопления помогут новые радиаторы отопления.

С учетных позиций такие мероприятия можно расценивать как улучшение здания, поскольку они явно приводят к увеличению будущих экономических выгод от использования объекта. Как результат:

• увеличивается рыночная стоимость здания;

• повышается энергоэффективность здания и сводятся к минимуму теплопотери;

• предприятие экономит энергоресурсы;

• улучшаются санитарно-гигиенические условия работы и снижается заболеваемость работников.

Отсюда вывод: «утеплительные» расходы целесообразно учитывать как расходы на улучшение основных средств. Впрочем, окончательное решение о характере и признаках выполненных работ принимает руководитель предприятия с учетом результатов анализа ситуации и существенности расходов ( п. 29 Меторекомендаций № 561).

В принципе, ничто не мешает вам сразу при установке новых окон, дверей или радиаторов списать их стоимость на расходы (как ремонт, направленный на поддержание здания в надлежащем состоянии). При этом можно документально удостоверить тот факт, что замена связана с тем, что старые окна, двери и радиаторы пришли в негодность и утратили свои потребительские свойства.

Здесь, как говорится, кому как нужно. Если вас устраивает, что стоимость окон, дверей и батарей будет уменьшать финрезультат до налогообложения небольшими частями (через амортизацию) — замену можно отражать и как улучшение. Но если вы хотите, чтобы понесенные расходы «сыграли» быстрее — оформляйте ремонт здания. Решение за вашим руководителем. Расходы в любом случае (напрямую или через амортизацию) отражаются в зависимости от направления использования здания.

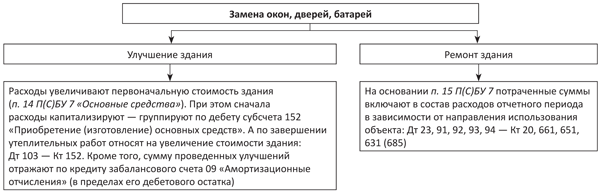

Отразить в бухучете расходы на замену окон, дверей и радиаторов вам поможет схема:

Бухгалтерский учет расходов на замену окон, дверей, батарей

Налог на прибыль. С 01.01.15 г. налог на прибыль рассчитывают на основе бухгалтерского финрезультата. При этом высокодоходники обязательно (малодоходники — по желанию) корректируют его на налоговые разницы ( п.п. 134.1.1 НКУ).

Те, кто «попал» на налоговые разницы, должны учесть следующее: капитализируемые улучшения ОС затронут налоговую стоимость улучшаемого объекта ОС (т. е. увеличат ее так же, как и бухучетную). Так что налоговую амортизацию после улучшений считают уже исходя из «подросшей» (увеличенной на сумму улучшений) стоимости ОС. При этом финрезультат увеличивают на сумму бухгалтерской амортизации и уменьшают на сумму налоговой амортизации ( абз. 1 п. 138.1, абз. 1 п. 138.2 НКУ).

НДС. Ныне действующая редакция ст. 198 НКУ разрешает отражать налоговый кредит по любым приобретениям. Другое дело, если у вас приобретение для нехозяйственной или необлагаемой деятельности — тогда одновременно придется начислить налоговые обязательства по НДС.

Установка энергосберегающих окон и дверей, а также радиаторов с большей теплоотдачей, безусловно, связана с хозяйственной деятельностью. Ведь без них рабочие в помещении зимой не смогут нормально работать, а оборудование и запасы, находящиеся в помещении, не смогут сохранить свои качества. Поэтому предприятие вправе включить «входной» НДС в налоговый кредит (конечно, при наличии налоговой накладной, зарегистрированной в ЕРНН) без начисления «компенсирующих» налоговых обязательств.

Устанавливаем котел

Установить более экономичный отопительный прибор — прекрасный способ подготовиться к зиме. Кроме того, в нынешнее время в связи с повышением цен на газ приобрели популярность безгазовые (твердо- и жидкотопливные) котлы, печи типа «булерьян» и т. д.**

** Организационным вопросам, связанным с установкой газовых и твердотопливных котлов, были посвящены статьи в «БН», 2014, № 41, с. 29 и № 43, с. 18. В данной статье мы остановимся только на учетных моментах.

Котел по всем признакам является объектом основных средств ( п. 4 П(С)БУ 7 «Основные средства»). Посудите сами: срок его эксплуатации более года, а стоимость, вероятнее всего, превысит порог «малоценности» (6000 грн.). Поэтому расходы на покупку котла, а также на его установку, запуск, на разрешительную документацию и другие расходы, связанные с доведением его до рабочего состояния, группируют на субсчете 152. После того, как котел ввели в эксплуатацию, его отражают на субсчете 104 «Машины и оборудование», а в налоговом учете — как объект ОС группы 4 с минимальным сроком амортизации 5 лет ( п.п. 138.3.3 НКУ).

Обычно при установке котла также оборудуют систему дымоотведения (дымоход). Это ответственный элемент, влияющий на эффективность работы котла, требующий регулярного обслуживания и подвергаемый контролю. Поэтому здесь возможны варианты:

• рассматривать дымоход как составляющую единого объекта ОС — отопительной системы (котел + дымоход);

• если конструкция дымохода сложная и с учетом расходов на монтаж его стоимость «тянет» на 6000 грн. (установленные п.п. 14.1.138 НКУ), то можно рассматривать его как отдельный объект ОС и отражать на субсчете 109, а в налоговом учете — как ОС группы 9 с минимальным сроком амортизации 12 лет. Главными аргументами для отдельного учета могут быть возможность эксплуатации дымохода с другим котлом, а также различные сроки службы дымохода и котла;

• если речь идет о «малоценном» дымоходе, то он может отражаться в учете как отдельный объект МНМА (субсчет 112, в налоговом учете — группа 11);

Амортизацию котла и дымохода включают в расходы в зависимости от направления использования отапливаемого помещения.

Налог на прибыль. Очевидно, что приобретенный отопительный котел имеет связь с хозяйственной деятельностью предприятия, ведь он обеспечивает возможность работать рабочим и оборудованию в холодный период. Подтверждает эту связь и ВАдСУ (см. постановление ВАдСУ от 06.04.15 г. по делу № К/9991/87858/11). Поэтому даже высокодоходные плательщики могут смело амортизировать приобретенные отопительные котлы и дымоходы для них в налоговом учете.

При этом высокодоходникам придется делать «амортизационные» корректировки согласно пп. 138.1 и 138.2 НКУ. Даже если бухгалтерская и налоговая амортизация совпадают — от корректировок все равно не уйти. Правда, на облагаемый финрезультат такие корректировки повлияют только в том случае, если у высокодоходника будут расхождения между бухучетной амортизацией и налоговой, рассчитанной по ст. 138 НКУ.

Заметьте! «Амортизационные» корректировки по МНМА делать не нужно (см., в частности, письмо ГФСУ от 05.02.16 г. № 2457/6/99-99-19-02-02-15).

НДС. На основании ст. 198 НКУ предприятие имеет право включить суммы НДС, уплаченного при покупке котла и дымохода, в состав налогового кредита (при наличии налоговой накладной, зарегистрированной в ЕРНН). При этом, учитывая «хозяйственность» таких приобретений, начислять «компенсирующие» налоговые обязательства по п. 198.5 НКУ не нужно. О такой компенсации пойдет речь только в случае использования котла в необлагаемых или необъектных операциях. Например, если отапливаемое помещение используется для производства продукции, которая освобождена от уплаты НДС. В таком случае придется начислить налоговые обязательства согласно п. 198.5 или ст. 199 НКУ.

Покупаем обогреватели

Обычно предполагаемый срок эксплуатации обогревателя больше года. Если при этом его стоимость превышает установленный критерий (6000 грн.), то затраты на его приобретение сначала капитализируют на субсчете 152, а после ввода обогревателя в эксплуатацию он попадает на субсчет 106 «Инструменты, приспособления и инвентарь». С месяца, следующего за месяцем передачи в эксплуатацию, прибор начинают амортизировать по одному из методов, предусмотренных п. 26 П(С)БУ 7.

Но чаще стоимость обогревателей невысока, что не дает повода считать их основными средствами. Поэтому данные объекты относят к МНМА.

В этом случае стоимость их приобретения (без НДС) отражают по дебету субсчета 153 «Приобретение (изготовление) прочих необоротных материальных активов». При передаче приборов в эксплуатацию делают запись: Дт 112 — Кт 153 с последующим начислением амортизации начиная с месяца, следующего за месяцем, в котором они переданы в эксплуатацию. Причем амортизацию мы рекомендуем начислять методом «100 % в первом месяце использования» ( п. 27 П(С)БУ 7).

Вы предполагаете, что приобретенные обогреватели прослужат вам меньше года? Тогда приходуйте их как малоценные и быстроизнашивающиеся предметы (МБП) с отражением на счете 22. При передаче в эксплуатацию вы исключите их из состава активов (спишете с баланса) с помощью записи: Дт 23, 91, 92, 93, 94 — Кт 22 (в зависимости от того, какое подразделение предприятия их использует).

Налог на прибыль. Электроприборы стоимостью свыше 6000 грн. и ожидаемым сроком полезного использования более одного года учитывают как отдельные объекты ОС группы 6 (инструменты, приборы, инвентарь, мебель) с минимальным сроком амортизации 4 года. Затраты на их приобретение амортизируют начиная с месяца, следующего за месяцем передачи в эксплуатацию.

Предметы, которым присвоен статус МНМА, зачисляют в группу 11.

Для высокодоходников заметим: по ОС группы 6 необходимо рассчитывать «амортизационные» разницы ( пп. 138.1, 138.2 НКУ).

По МНМА «амортизационные» разницы не возникают.

НДС. Здесь все просто. При покупке обогревателей вы вправе отразить налоговый кредит. Надо только иметь правильно составленную и зарегистрированную налоговую накладную. При этом начислить налоговые обязательства придется лишь в том случае, если обогреватели начнут использоваться в нехозяйственной или необлагаемой деятельности.

А теперь все вышесказанное проиллюстрируем примерами.

Пример 1. Предприятие решило поменять в административном здании окна и двери. Расходы предприятия составили условно 60000 грн. (в том числе НДС 20 % — 10000 грн.).

Также закуплен обогреватель стоимостью 5400 грн. (в том числе НДС 20 % — 900 грн.).

Замену окон и дверей предприятие рассматривает как улучшение здания, а обогреватель — как объект МНМА.

В учете эти «утеплительные» расходы отражают следующим образом (см. табл. 1).

Таблица 1. Учет расходов на замену окон и дверей

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| Замена окон и дверей | |||

| 1. Перечислена подрядчику предоплата за изготовление и установку окон и дверей | 371 | 311 | 60000,00 |

| 2. Отражена сумма налогового кредита по НДС (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 10000,00 |

| 3. Выполнены работы по установке окон и дверей (подписан акт) | 152 | 631 | 50000,00 |

| 4. Списана ранее отраженная сумма налогового кредита по НДС | 644/2 | 631 | 10000,00 |

| 5. Произведен зачет задолженностей | 631 | 371 | 60000,00 |

| 6. Отнесены на увеличение первоначальной стоимости здания расходы на его улучшение | 103 | 152 | 50000,00 |

| 7. Уменьшен остаток на забалансовом счете на сумму капитальных инвестиций | — | 09 | 50000,00 |

| Приобретение обогревателя | |||

| 1. Получен обогреватель от поставщика | 153 | 631 | 4500,00 |

| 2. Отражена сумма налогового кредита по НДС (при наличии зарегистрированной налоговой накладной) | 641/НДС | 631 | 900,00 |

| 3. Перечислена поставщику оплата за обогреватель | 631 | 311 | 5400,00 |

| 4. Обогреватель введен в эксплуатацию | 112 | 153 | 4500,00 |

| 5. Начислена амортизация обогревателя | 132 | 112 | 4500,00(1) |

| 6. Уменьшен остаток на забалансовом счете на сумму капитальных инвестиций | — | 09 | 4500,00 |

| 7. Отражена в составе расходов отчетного периода сумма начисленного износа обогревателя | 92 | 132 | 4500,00 |

| (1) Согласно приказу об учетной политике амортизацию МНМА предприятие начисляет в первом месяце использования объекта в размере 100 % его амортизируемой стоимости. | |||

Пример 2. Для отопления оптового товарного склада предприятие приобрело работающий на пеллетах отопительный котел марки KLIMOSZ MULTICOMBI стоимостью 91200 грн. (в том числе НДС 20 % — 15200 грн.). Доставка и монтаж котла плюс пусконаладочные работы обошлись в 3600 грн. (в том числе НДС 20 % — 600 грн.).

Комплектация и установка дымохода стоили 8400 грн. (в том числе НДС 20 % — 1400 грн.). Использована система распределения тепла, уже имевшаяся на предприятии.

Разработка комплекта документов для получения разрешения на выбросы обошлась в 5040 грн. (в том числе НДС — 840 грн.).

Закуплено также топливо: 15 т пеллет за 56400 грн. (в том числе НДС — 9400 грн.).

В учете эти операции отражают следующим образом (см. табл. 2).

Таблица 2. Учет расходов на установку котла

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| 1. Перечислена поставщику предоплата за отопительный котел | 371 | 311 | 91200 |

| 2. Сумма «входного» НДС в предоплате за котел включена в налоговый кредит (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 15200 |

| 3. Перечислена исполнителю предоплата за разработку комплекта документов для получения разрешения на выбросы | 371 | 311 | 5040 |

| 4. Сумма «входного» НДС в предоплате за комплект документов включена в налоговый кредит (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 840 |

| 5. Перечислена исполнителю предоплата за доставку, монтаж котла и пусконаладочные работы | 371 | 311 | 3600 |

| 6. Сумма «входного» НДС в предоплате за доставку, монтаж и наладку котла включена в налоговый кредит (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 600 |

| 7. Получен котел: | |||

| • оприходован отопительный котел | 152 | 631 | 76000 |

| • списана сумма налогового кредита по НДС | 644/2 | 631 | 15200 |

| • произведен зачет задолженностей | 631 | 371 | 91200 |

| 8. Перечислена исполнителю предоплата за изготовление и установку дымохода | 371 | 311 | 8400 |

| 9. Сумма «входного» НДС в предоплате за дымоход включена в налоговый кредит (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 1400 |

| 10. Установлен дымоход (оформлен акт): | |||

| • оприходован дымоход | 152 | 631 | 7000 |

| • списана сумма налогового кредита по НДС | 644/2 | 631 | 1400 |

| • произведен зачет задолженностей | 631 | 371 | 8400 |

| 11. Установлен котел (оформлен акт): | |||

| • приняты пусконаладочные работы | 152 | 631 | 3000 |

| • списана сумма налогового кредита по НДС | 644/2 | 631 | 600 |

| • произведен зачет задолженностей | 631 | 371 | 3600 |

| 12. Получено разрешение на выбросы: | |||

| • списаны расходы на разработку комплекта документов | 152 | 631 | 4200 |

| • списана сумма налогового кредита по НДС | 644/2 | 631 | 840 |

| • произведен зачет задолженностей | 631 | 371 | 5040 |

| 13. Введен в эксплуатацию котел | 104 | 152 | 83200(1) |

| 14. Введена в эксплуатацию система дымохода | 109 | 152 | 7000(2) |

| 15. Перечислена поставщику предоплата за пеллеты | 371 | 311 | 56400 |

| 16. Сумма «входного» НДС в предоплате за пеллеты включена в налоговый кредит (при наличии зарегистрированной налоговой накладной) | 641/НДС | 644/2 | 9400 |

| 17. Получены пеллеты: | |||

| • оприходованы пеллеты | 203 | 631 | 47000 |

| • списана сумма налогового кредита по НДС | 644/2 | 631 | 9400 |

| • зачтена задолженность | 631 | 371 | 56400 |

| 18. Списана стоимость пеллет, сожженных за месяц (условно) | 93 | 203 | 7500 |

| (1) В первоначальную стоимость объекта ОС «котел отопительный» включаем расходы на приобретение котла, его установку и разрешительную документацию (76000 + 3000 + 4200 = 83200). (2) С месяца, следующего за месяцем ввода в эксплуатацию, по обоим объектам ОС начисляется бухгалтерская и налоговая амортизация (котел — объект группы 4, дымоход — объект группы 9). | |||

Выводы

- Решение о том, что представляет собой замена окон, дверей и радиаторов отопления — улучшение или поддержание здания в рабочем состоянии, принимает руководитель предприятия.

- Котел является объектом основных средств и учитывается на субсчете 104, в налоговом учете — в группе 4.

- Приобретение обогревателя логично расценивать как покупку отдельного материального объекта. Как правило, обогреватели зачисляют в состав МНМА, хотя дорогостоящий обогреватель вполне может попасть на субсчет 106 (в налоговую группу 6) основных средств.

Документы и сокращения статьи

Методрекомендации № 561 — Методрекомендации по бухучету основных средств, утвержденные приказом Минфина от 30.09.03 г. № 561.

ОС — основные средства.

МНМА — малоценные необоротные материальные активы.

ЕРНН — Единый реестр налоговых накладных.