Сроки подачи

Сначала напомним о сроках подачи новенькой НДС-отчетности в редакции приказа Минфина от 23.02.17 г. № 276.

Первый раз ее следует подать (категория 101.20 ЗІР ГФСУ):

• за март 2017 года (предельный срок подачи — 20.04.17 г.) — месячным плательщикам НДС;

• за І квартал 2017 года (предельный срок подачи — 10.05.17 г.) — квартальным плательщикам НДС.

Вместе с тем обновленный УР к НДС-декларации можно подавать уже начиная с 01.04.17 г.

А теперь конкретнее о тех сюрпризах, которые ждут плательщиков НДС при заполнении новых форм.

Общие изменения

Вступительная часть — шапка. Она стала немного компактнее. Вместо данных о спецрежимных декларациях появилось дополнительное поле 06. Его будут заполнять получатели сельхоздотации. Об этом мы расскажем ниже.

Теперь более четко сформулирован порядок заполнения данных об отчетном периоде в первой и последней НДС-декларациях ( п. 1 разд. ІІ Порядка № 21):

• плательщикам НДС, которые получили НДС-статус в другой день, нежели первый день календарного месяца, в поле 02 «Звітний (податковий) період» следует указывать первый полный календарный месяц;

• плательщикам НДС, которым аннулировали НДС-регистрацию в другой день, нежели последний день календарного квартала, — период, который начинается с первого дня такого квартала и заканчивается днем НДС-аннулирования.

Основная часть — раздел І. Тут изменился порядок отражения данных из некоторых РК. Суммы корректировок:

• «компенсирующих» НО, начисленных согласно п. 198.5 и п. 199.1 НКУ, теперь попадут в стр. 4.1 и 4.2 вместе с суммой самих НО, начисленных в течение отчетного периода;

• НО, начисленных при получении услуг от нерезидента получили место в стр. 6 вместе с данными об объемах поставки таких услуг и суммой начисленного НДС ( п.п. 7 п. 3 разд. V Порядка № 21).

Напомним: ранее все корректировки отражали в стр. 7.

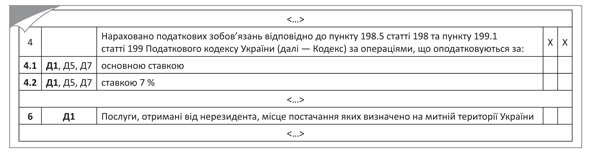

В связи с этими новшествами в гр. «Код додатка» появились дополнительные ссылки на приложение Д1 в разделе І (см. рис. 1).

Рис. 1. Изменения в разделе І НДС-декларации

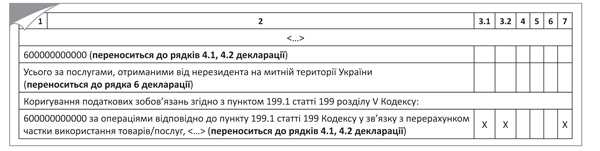

Поэтому все указанные выше суммы корректировок плательщикам НДС придется детализировать в приложении Д1. Для этого предусмотрены соответствующие строки в таблице 1 и в таблице 2 этого приложения (см. рис. 2).

Рис. 2. Детализация данных в таблице 1 приложения Д1

Как видите:

• в строку «600000000000» попадают корректировки по всем «компенсирующим» НН (сводным и обычным), выписанным согласно п. 198.5 и п. 199.1 НКУ;

• в то же время в последнюю строку таблицы 1 — корректировки в связи с годовым перерасчетом НДС.

Ну и чтобы закончить с приложением Д1, отметим, что из таблицы 1 наконец убрали строки с условным ИНН «300000000000» и «500000000000».

Основная часть — раздел ІІ. Данный раздел тоже немного подправили:

• убрали «старые» строки 13 и 14 по причине отмены спецрежима;

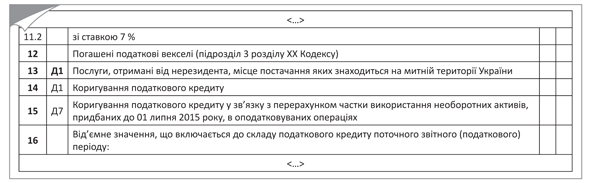

• в результате пришлось изменить номера остальных строк раздела (см. рис. 3).

Рис. 3. Последствия обновления раздела ІІ НДС-декларации

Заметьте: как и в разделе І корректировки НК, сформированного при получении услуг от нерезидента, следует отражать вместе с суммами такого НК в стр. 13 (ранее их отражали в общей корректировочной стр. 12). Ну и, конечно, расшифровывать такие данные в таблице 2 приложения Д1.

И еще одна маленькая деталь, касающаяся стр. 16.3 декларации. Согласно п.п. 5 п. 4 Порядка № 21 в данной строке следует указывать не просто сумму увеличения/уменьшения ОЗ по результатам налоговой проверки, а сумму, которая согласована контролерами в течение отчетного периода. Какую роль этот факт играет для реорганизуемых плательщиков НДС, расскажем немного позже.

Основная часть — раздел ІІІ. По причине отмены спецрежима оказалась ненужной и стр. 18.2 «спрямовується на спеціальний рахунок суб’єкта спеціального режиму…». Поэтому для отражения сумм НДС, которые подлежат уплате в госбюджет, будет только одна (общая) стр. 18 ( п.п. 1 п. 5 Порядка № 21).

Заключительная часть. А вот кто серьезно «потолстел», так это заключительная таблица декларации. Ее дополнили полями, в которых плательщики НДС должны ставить отметку, в случае подачи в составе декларации:

• приложений к НДС-декларации (Д1 — Д7, ДС9);

• сообщения о делегировании филиалам (структурным подразделениям) права составления НН ( приложение 2 к Порядку № 21).

Приложение Д2. Теперь в этом приложении нужно будет показывать данные о суммах ОЗ, полученных «в наследство» от реорганизованного плательщика НДС. Кроме того, появилась специальная табличка для распределения сумм ОЗ между правопреемниками. Об этих новинках мы расскажем ниже.

Приложение Д3. В таблице 2 этого приложения появилась специальная графа для сумм ОЗ, полученных « в наследство» от реорганизованного плательщика НДС.

Приложение Д4. Назначение данного приложения не изменилось. Однако в нем все же произошли перемены:

• с одной стороны, его немного сократили, так как критерии, определяющие «старый» порядок получения БВ, ушли в прошлое;

• с другой — приложению прибавили функций. Добавили еще 2 заявления для реорганизуемых плательщиков НДС и их правопреемников.

Возможности для реорганизуемых

Напомним: с 01.01.17 г. если плательщик НДС, у которого осталась сумма ОЗ, переходящая в НК следующего отчетного периода, реорганизуется путем ( п. 198.7 НКУ):

• присоединения, слияния, преобразования, то он имеет право передать такую сумму ОЗ в НК правопреемника в следующем периоде после подписания передаточного акта;

• разделения, выделения — пропорционально полученной доле имущества согласно распределительному балансу в следующем периоде после подписания распределительного баланса.

Внимание! Сумма ОЗ, полученная правопреемником, должна быть подтверждена документальной проверкой контролирующего органа.

Для того, чтобы реализовать возможность передачи ОЗ, в приложение Д2 добавлены:

1) заявление реорганизуемого налогоплательщика (таблица 2). Такое заявление подается в составе НДС-декларации за последний период регистрации плательщиком НДС. А дальше дело за правопреемником;

2) заявление налогоплательщика, который является правообладателем реорганизованного налогоплательщика (таблица 3). Такое заявление правопреемник подает в составе НДС-декларации за отчетные периоды после подтверждения налоговиками по результатам документальной проверки сумм ОЗ.

Внимание! Вместе с таким заявлением следует отразить сумму передаваемого ОЗ и в стр. 16.3 НДС-декларации того же отчетного периода ( п.п. 5 п. 4 разд. V Порядка № 21).

Если по результатам отчетного периода, в котором подано заявление, сумма передаваемого ОЗ попадет в НК следующего отчетного периода (в стр. 21), правопреемник должен будет заполнить таблицу 1 приложения Д2. И в ней, а точнее в новой отдельной гр. 5 такой таблицы, указать:

• период получения такого ОЗ;

• и сумму ОЗ, полученную от реорганизованного плательщика НДС.

Но это еще не все.

Если правопреемник решит включить полученное ОЗ не в НК, а заявить его к БВ, то ему следует заполнить и подать еще и приложение Д3. Тогда в гр. 6 таблицы 2 такого приложения он должен поставить отметку «+» напротив суммы ОЗ, полученной от реорганизованного плательщика НДС.

Но! Есть еще один нюанс.

С 01.01.17 г. РЛ, сформированный на момент госрегистрации прекращения юрлица и принадлежащий плательщику НДС, реорганизованному путем ( п. 2001.3 НКУ):

• присоединения, слияния, преобразования — может быть использован при расчете РЛ правопреемника такого плательщика НДС;

• разделения — пропорционально полученной доле имущества согласно разделительному балансу.

Чтобы это произошло, реорганизуемый плательщик НДС заполняет специальное Заявление (таблица 5 приложения Д4) в составе НДС-декларации за последний отчетный период регистрации плательщиком НДС.

Опять же только после подтверждения контролерами передаваемого РЛ в игру вступает правопреемник. Он подает в составе НДС-декларации за отчетные периоды после такого подтверждения соответствующее Заявление (таблица 6 приложения Д4) ( п. 14 разд. ІІІ Порядка № 21). И дело «в шляпе» — полученный «в наследство» РЛ можно использовать.

Сельхознюансы

Все изменения, которые коснулись НДС-отчетности сельхозпредприятий, связаны исключительно с отменой спецрежима и появлением в жизни таких плательщиков агродотаций.

Основная часть — шапка. Все сельхозпредприятия (как бывшие спецрежимщики, так и те, кто не применял такой режим) теперь подают одну (общую) НДС-декларацию. Об НДС-декларациях с отметками «0121-0213»/«0130» можно забыть (п. 4 разд. І, пп. 9, 12 разд. ІІІ Порядка № 21).

Соответственно, поля для отметок о подаче НДС-деклараций по форме «0121-0213»/«0130» в шапке больше нет.

В то же время появилось новое поле 06 «Сільськогосподарський товаровиробник, внесений або який претендує на внесення до Реєстру отримувачів бюджетної дотації», в котором сельхозтоваропроизводители ставят цифру ( п. 2 разд. V Порядка № 21):

• «1» — если они осуществляют виды деятельности, предусмотренные п. 161.3 Закона № 1877, и уже внесены в Реестр получателей бюджетной дотации;

• «2» — если такие плательщики НДС осуществляют виды деятельности, предусмотренные п. 161.3 Закона № 1877, и претендуют на внесение в Реестр получателей бюджетной дотации.

Кого именно можно отнести к категории претендентов, Порядок № 21 не уточняет. Но исходя из сроков подачи заявления на внесение в Реестр получателей агродотаций это могут быть плательщики НДС, которые в отчетном периоде придерживались критериев, дающих право на получение агродотации, и планируют подать Заявление в конце месяца (после подачи НДС-отчетности).

Внимание! Цифры в поле 06 можно ставить уже в мартовской НДС-декларации, так как крайний срок подачи заявлений на включение в Реестр получателей агродотаций закончился 01.04.17 г. Поэтому к 20.04.17 г. вы уже точно будете знать, включены вы в указанный Реестр или нет.

А вот те сельхозпредприятия, которые не отвечают перечисленным выше требованиям, поле 06 вообще не заполняют.

Основная часть (разделы I — III). Здесь нет каких-либо особенностей заполнения для аграриев. Поэтому в табличной части внесите данные в общем порядке (см. выше).

Заключительная часть. Тут главное — не забыть поставить отметку, которая уведомит налоговиков о подаче в составе декларации приложения ДС9.

Приложение Д1. Основной особенностью НДС-приложений для сельхозпроизводителей станет появление в таблицах 1 — 2 приложения Д1 новой гр. 3.2 «ознака здійснення с/г операцій».

Внимание! В ней необходимо поставить отметку «+» при отражении:

• в таблице 1 — РК, выписанных к НН с кодом «2».

На наш взгляд, при отражении РК к мартовским НН без кода «2» также нужно поставить «+», если такие НН были связаны с осуществлением «дотационных» видов деятельности;

• в таблице 2 — документы (РК, бухсправки, чеки и т. д.), связанные с покупкой товаров/услуг для «дотационных» видов деятельности.

Помимо этого, необходимо будет в отдельных строках каждой из таблиц подводить итог проведенных корректировок (указывать общую сумму откорректированного объема поставок и суммы НДС) именно по таким операциям.

Приложение Д5. Такие же отметки («+») следует поставить и в приложении Д5. А именно в гр. 4 таблицы 1 и гр. 5 таблицы 2. А также подвести итог по таким операциям в отдельной строке каждой из таблиц.

Предупреждаем: с заполнением таблицы 2 (предназначенной для отражения документов, сформировавших НК отчетного периода) могут возникнуть проблемы. Ведь не всегда можно определить, какая часть суммы НДС, указанной в НН, относится к «дотационным» видам деятельности, а какая к общим.

Конечно, можно воспользоваться подходом, предложенным Минфином для заполнения приложения ДС9. То есть распределить такой НК с помощью показателя удельного веса «дотационных» товаров/услуг в их общем объеме за 12 месяцев и отразить НН двумя строками ( п. 18 разд. III Порядка № 21):

• в одну строку внести сумму НДС, связанную с «дотационной» деятельностью. Это позволит в гр. 5 поставить необходимую отметку «+»;

• в другую — связанную с прочими видами деятельности.

Но! Такой подход добавит проблем, если вы захотите в будущем откорректировать такие данные с помощью РК.

Надеемся, до предельных сроков подачи НДС-декларации за март налоговики внесут все же ясность в этом вопросе.

И еще. В каждой из таблиц приложения Д5 необходимо подвести итог по НО и НК, начисленным/сформированным по операциям, связанным с «дотационными» видами деятельности. Такие данные вам понадобятся для заполнения приложения ДС9.

Приложение ДС9. Приложение ДС9 следует подавать только вместе с НДС-декларацией с отметкой «1» или «2» в поле шапки 06 ( п. 12 разд. III Порядка № 21). Оно необходимо для расчета дотационных сумм НДС и подтверждения статуса получателя агродотации.

Для этого следует заполнить:

• таблицу 1, в которой рассчитать положительную разницу между НО и НК, которые начислены/ сформированы в отчетном периоде по операциям, связанным с «дотационными» видами деятельности.

Важно! Порядок № 21 не обязывает формировать данные указанных таблиц только на основании НН с кодом «2». Поэтому, заполняя мартовское приложение ДС9, ориентируйтесь только на виды деятельности, по которым были начислены НО или сформирован НК.

Заметьте: если приобретенные товары/услуги, необоротные активы частично используются в «дотационных» видах деятельности, а частично — нет, в таблице отражаем сумму НК исходя из доли удельного веса стоимости сельскохозяйственных товаров, изготовленных в результате осуществления указанных видов деятельности, рассчитанной в гр. 4 таблицы 2 этого приложения ( п. 18 разд. III Порядка № 21);

• таблицу 2, в которой необходимо провести расчет удельного веса стоимости сельхозтоваров. Ну а с этим заданием проблем не возникнет, так как сельхозпредприятия уже давно знакомы с такими расчетами.

Выводы

- Впервые обновленную НДС-отчетность следует подать за март/І квартал 2017 года.

- Суммы корректировок «компенсирующих» НО и НО, начисленных при получении услуг от нерезидента, нужно отражать вместе с такими НО (в стр. 4.1, 4.2 и 6 соответственно) и детализировать такие данные в приложении Д1.

- Разбивки стр. 18 основной части декларации на стр. 18.1 и стр. 18.2 больше нет.

- Приложения Д2 и Д3 приспособили для нужд реорганизуемых плательщиков НДС и их правопреемников (если первые вдруг решат поделиться своим «переходящим» ОЗ и/или РЛ с последними).

- Сельхозпредприятиям, желающим получать агродотации, следует ставить цифру «1» или «2» в новом поле 06 шапки декларации, а также уделить внимание заполнению приложения ДС9 (для расчета дотационных сумм НДС и подтверждения статуса получателя агродотации).

- В приложениях Д1 и Д5 аграриям придется отметить (поставить отметку «+» в специальной графе) документы, связанные с «дотационными» видами деятельности.

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

БВ — бюджетное возмещение.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

ОЗ — отрицательное значение.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.