Кто, когда и как подает декларацию

Кто подает декларацию?

По итогам 2016 года плательщики отчитываются по уже хорошо знакомой форме ННП-декларации, утвержденной приказом № 897. Предназначена она не только для обычных предприятий-прибыльщиков, но и для банков, страховщиков, букмекеров, лотерейщиков, постоянных представительств нерезидентов и производителей сельхозпродукции.

Также ННП-декларацию по форме приказа № 897 подают:

• неприбыльщики, которые в 2016 году утратили статус неприбыльной организации в связи с нарушением требований п. 133.4 НКУ. ННП-декларацию они составляют за период с первого дня месяца, следующего за месяцем, в котором произошло такое нарушение, по 31.12.16 г. ( п.п. 133.4.3 НКУ) (см. письмо ГФСУ от 17.10.16 г. № 33649/7/99-99-15-02-01-17);

• предприятия-единоналожники, которые выплачивали дивиденды, подлежащие обложению авансовым взносом по ННП.

Деятельности в 2016 году не было. Подавать ли декларацию?

Пункт 49.2 НКУ разрешает не подавать декларацию за отчетный период, в течение которого плательщик не осуществлял хоздеятельность и у него отсутствуют показатели, подлежащие декларированию. Но плательщикам ННП воспользоваться этим освобождением вряд ли удастся.

Дело в том, что все прибыльщики обязаны подавать годовую финотчетность, которая с 01.01.17 г. является неотъемлемой частью ННП-декларации. Согласитесь, что представить себе даже бездействующее предприятие, в финотчетности которого нет ни одной цифры, сложно. А значит, подавать годовую ННП-декларацию придется даже тем предприятиям, которые в 2016 году деятельность не вели (см. также письмо ГФСУ от 26.02.16 г. № 4307/6/99-99-19-02-02-15).

Отдельного внимания заслуживают предприятия, у которых годовой размер дохода по итогам 2016 года впервые оказался меньше 20 млн грн. и которые приняли решение не корректировать финрезультат на налоговые разницы (например, вновь созданные предприятия, единоналожники, перешедшие в 2016 году на общую систему налогообложения) ( п.п. 134.1.1 НКУ). Свое решение они должны зафиксировать в декларации: поставить отметку в поле «Наявність рішення» и в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» указать номер и дату распорядительного документа, на основании которого такое решение принято.

Таким образом, чтобы уведомить налоговиков об отказе от корректировочных разниц, предприятие должно подать ННП-декларацию за 2016 год даже при отсутствии показателей в остальных ее полях.

Как подавать декларацию?

Малые налогоплательщики могут подать ННП-декларацию одним из трех способов ( п. 49.3 НКУ):

1) лично или через уполномоченное лицо;

2) по почте с уведомлением о вручении и описью вложения не позднее чем за 5 дней до предельного срока подачи отчетности ( п. 49.5 НКУ);

3) в электронной форме.

Крупные и средние плательщики подают декларацию только в электронном виде ( п. 49.4 НКУ). В качестве исключения им предоставлено право подать бумажную декларацию (лично, через уполномоченное лицо или по почте) в случае прекращения действия договора о признании электронных документов в период до момента заключения нового договора.

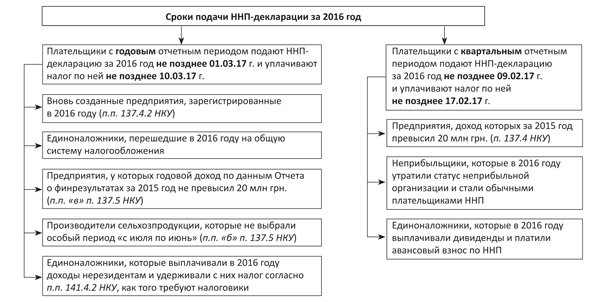

В какие сроки подать декларацию?

Сроки, в которые нужно отчитаться по ННП за 2016 год, представим в виде схемы.

Правила заполнения декларации

Общие правила заполнения декларации

Составляя «прибыльную» декларацию за 2016 год, помните несколько важных правил:

• декларацию заполняйте нарастающим итогом с начала года в гривнях без копеек на украинском языке;

• в декларации укажите все обязательные реквизиты, перечисленные в пп. 48.3 и 48.4 НКУ.

Обратите внимание! С 01.01.17 г. к обязательным реквизитам отнесена также информация о приложениях к декларации, являющихся ее неотъемлемой частью. Если вы забудете сделать отметку о подаваемых приложениях в поле «Наявність додатків» (в частности, о финотчетности), то отчетность утратит статус налоговой декларации;

• все строки декларации и ее приложений должны быть заполнены. Если в отдельных строках бумажной декларации и/или ее приложений отсутствуют показатели, то в них ставят прочерки;

• если строка, к которой предусмотрено приложение, не заполнена из-за отсутствия операций (показателей), то соответствующее приложение не подают. Однако в случае, когда в строке «с приложением» поставлен прочерк в связи с тем, что значение показателя после расчетов равно нулю, приложение со всеми расчетами подавайте обязательно;

• вносить в шапку «прибыльной» декларации надпись «в редакції наказу від 08.07.16 р. № 585», как того требуют некоторые контролеры, не нужно. Ведь приказ Минфина от 08.07.16 г. № 585 всего лишь внес изменения в бланк декларации, а не изложил ее в новой редакции.

Вступительная часть декларации

Порядок заполнения вступительной части декларации представим в табл. 1.

Таблица 1. Заполняем вступительную часть ННП-декларации

| Поле | Какую информацию указываем |

| Поле 1 | Проставляем отметку «Х» напротив соответствующего типа декларации: «Звітна», «Звітна нова» или «Уточнююча» |

| Поле 2 | Указываем отчетный (налоговый) период, за который подается декларация с типом «Звітна», «Звітна нова». Поскольку мы подаем декларацию за 2016 год, заполняем поле «Звітний (податковий) період 2016 року» и ставим отметку «Х» в поле «Рік». Также указываем базовый отчетный период: квартал или год |

| Поле 3 | Это поле заполняют только тогда, когда плательщик исправляет в декларации ошибки прошлых периодов. При этом если ошибки исправляют в текущей декларации с подачей приложения ВП, то в поле 3 указывают период, в котором была допущена ошибка (его переносят сюда из поля 2 приложения ВП), а в поле 2 — текущий отчетный период. Если же ошибки исправляют через уточняющую декларацию, то поля 2 и 3 заполняют одинаково — в них пишут период совершения ошибки |

| Поле 4 | Здесь записываем полное наименование юридического лица так, как оно указано в учредительных документах и в ЕГР. Причем сокращения типа «ТОВ», «ПП» и т. п. не допускаются. Предприятия, меняющие наименование, указывают новое наименование только с даты регистрации изменений в учредительные документы (см. письмо ГФСУ от 21.03.16 г. № 6092/6/99-99-19-03-02-15). Важно! Наименование предприятия указывайте на украинском языке |

| Поле 5 | Записываем соответствующие коды предприятия — ЕГРПОУ и основной КВЭД |

| Поле 6 | В этом поле указываем адрес предприятия, который занесен в ЕГР. Дополнительно пишем почтовый индекс, телефон, мобильный телефон, факс, e-mail предприятия |

| Поле 7 | Это поле заполняют постоянные представительства нерезидентов. Они указывают: — полное наименование нерезидента; — местонахождение нерезидента; — полное название страны, в которой зарегистрирован нерезидент, в соответствии с Классификацией стран мира, утвержденной приказом Госстатистики от 30.12.13 г. № 426, на украинском языке; — код страны (в соответствии с той же Классификацией). Важно! Обычные плательщики, в том числе выплачивающие доходы нерезидентам, это поле не заполняют |

| Поле 8 | Отражаем наименование контролирующего органа, в который подаем декларацию. Не поленитесь уточнить его перед сдачей декларации, так как наименование и территориальная принадлежность налоговых органов часто меняются |

| Поле 9 | Это поле для «специфических» плательщиков ННП. Они проставляют отметку «Х» в соответствующей ячейке. Обычные плательщики это поле не заполняют |

Основная часть декларации

Это самая важная часть декларации. В ней приводим данные о полученной прибыли и рассчитываем сумму налога за год. Приведем порядок заполнения каждой строки основной части декларации по ННП в табл. 2.

Таблица 2. Заполняем основную часть ННП-декларации

| Код строки | Какую информацию указываем |

| 01 | В эту строку переносим общую сумму «доходных» строк из графы 3 Отчета о финрезультатах (Отчета о совокупном доходе) ф. № 2: стр. 2000 + стр. 2120 + стр. 2200 + стр. 2220 + стр. 2240. Те, кто отчитывается по «малым» формам, в строку 01 декларации заносят показатель стр. 2280 Отчета о финрезультатах (формы № 2-м или № 2-мс). Единоналожники, которые в середине 2016 года перешли на общую систему налогообложения, значение данной строки определяют как разницу между показателем доходной строки Отчета за 2016 года и показателем доходной строки Отчета за период работы на едином налоге. Важно! Показатель стр. 01 ННП-декларации за 2016 год используется для определения отчетного периода на 2017 год. Если годовой доход больше 20 млн грн., то в 2017 году отчетный период для предприятия — квартал, а если меньше — год. Об особенностях заполнения этой строки предприятиями, которые обязаны корректировать финотчетность на индекс инфляции, вы можете прочитать в «БН», 2017, № 5, с. 10 |

| 02 | Для заполнения этой строки используют показатели стр. 2290 (прибыль) или стр. 2295 (убыток) Отчета о финрезультатах по ф. № 2. Те, кто отчитывается по «малым» формам, в стр. 02 декларации переносят значение стр. 2290 Отчета о финрезультатах (ф. № 2-м или № 2-мс) с соответствующим знаком «+» или «-». Обратите внимание! Просто перенести показатели из Отчета о финрезультатах в ННП-декларацию нельзя. Поскольку Отчет заполняется в тыс. грн., а декларация — в гривнях, простой перенос показателей с добавлением трех нулей приведет к искажению данных декларации. Поэтому при заполнении строк 01 и 02 декларации нужно ориентироваться на показатели финотчетности еще до округления в тысячи гривень. То есть брать «реальные» показатели дохода и финрезультата в гривнях с копейками из регистров бухучета, на основании которых заполняется финотчетность, и именно их округлять до гривень. Единоналожники, которые в середине 2016 года перешли на общую систему, в стр. 02 отражают финрезультат только за период работы общесистемщиками (см. письмо ГФСУ от 31.08.16 г. № 18892/6/99-99-15-02-02-15) |

| 03 | Эту строку заполняют на основании данных приложения РІ к декларации. В нем рассчитывают обобщенный показатель по всем увеличивающим и уменьшающим разницам и затем переносят его в стр. 03 декларации со знаком «+» или «-». Понятно, что высокодоходники и малодоходники-добровольцы заполняют эту строку обязательно. Малодоходники, не корректирующие финрезультат на разницы, подают приложение РІ только: 1) если у них есть непогашенные убытки прошлых лет (заполнена стр. 3.2.4 приложения РІ); 2) при корректировке финрезультата на разницы из разд. II и подразд. 4 разд. ХХ НКУ (заполнены строки 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 приложения РІ). Запомните! Новые корректировки, предусмотренные пп. 140.5.10 — 140.5.12 и п. 42 подразд. 4 разд. ХХ НКУ, в декларации за 2016 год не рассчитывают |

| 04 | Здесь обычные плательщики рассчитывают объект налогообложения (прибыль или убыток) путем корректировки бухгалтерского финрезультата на разницы. Для этого используют формулу: стр. 02 + стр. 03. Льготники показывают в этой строке общий результат по всем видам деятельности (облагаемым ННП и льготным). Показатель стр. 04 приводят с соответствующим знаком: «+» (прибыль) или «-» (убыток) |

| 05 | Результат (прибыль или убыток) от видов деятельности, освобожденных от налогообложения, рассчитывают в табл. 1 приложения ПЗ и переносят оттуда в стр. 05 декларации с соответствующим знаком («+» или «-»). Бухгалтерский финрезультат в стр. 02, сумма его корректировки в стр. 03 и объект налогообложения в стр. 04 декларации должны содержать в себе, в том числе, и показатели льготируемой деятельности. С помощью стр. 05 общий объект налогообложения «очищают» от показателей льготной деятельности и затем исчисляют налог на прибыль |

| 06 | Значение данной строки рассчитывают так. Сначала общий объект налогообложения (стр. 04) уменьшают на прибыль (увеличивают на убыток) от льготируемой деятельности (стр. 05). Затем полученный результат (если он положительный) умножают на ставку налога — 18 %. В итоге получают сумму ННП. Внимание! Значение стр. 06 может быть только положительным. Если результат расчета «рядок 04 - рядок 05» будет отрицательным или равен нулю, то строку 06 не заполняют |

| 07, 07.1, 08 | В этих строках декларации страховщики рассчитывают ННП по ставке, установленной п.п. 136.2.1 НКУ, — 3 %, на доход, определенный согласно п.п. 141.1.2 НКУ. Начисленный в стр. 08 налог на доход является разницей, которая уменьшает финрезультат страховщика. Обычные плательщики эти строки не заполняют |

| 09, 10 | Эти строки предназначены для отражения лотерейщиками дохода и ННП с него по ставке, определенной п.п. 136.4.1 НКУ, — 10 %. Другие плательщики эти строки не заполняют |

| 11, 12 | «Азартщики» показывают здесь доход от азартных игр с использованием игровых автоматов и ННП с такого дохода по ставке, определенной п.п. 136.4.1 НКУ, — 10 %. Остальные плательщики эти строки не заполняют |

| 13, 14, 15 | В данных строках букмекеры и «азартщики» показывают доход (кроме дохода от игр на автоматах) и ННП с него по ставке, определенной п.п. 136.4.2 НКУ, — 18 %. Остальные плательщики эти строки не заполняют |

| 16 ЗП | Эта строка показывает общую сумму, на которую плательщик может уменьшить начисленный ННП. Прежде чем ее заполнять, нужно составить приложение ЗП, в котором отразить суммы: • налогов, уплаченных за границей (стр. 16.1). Причем учтите! Если сумма таких налогов «не сыграла» по итогам года, на следующий год она не переносится; • начисленных и уплаченных авансовых взносов в связи с выплатой дивидендов (приравненных к ним платежей) (стр. 16.4.1); • начисленного согласно ст. 266 НКУ налога на нежилую недвижимость (стр. 16.5). Обратите внимание! В декларации за 2016 год этот показатель уменьшит ННП в последний раз ( п. 45 подразд. 4 разд. ХХ НКУ). Неучтенный остаток на следующие периоды не переносится и полностью «сгорает»; • разового аванса в размере 2/9, начисленного в декларации за три квартала 2016 года (стр. 16.6). Показатель данной строки уменьшает ННП, начисленный по строкам 06, 08, 10, 12 и 15 декларации |

| 17 | Рассчитываем сумму ННП за отчетный период. Для этого из общей суммы налога (у обычных плательщиков это показатель стр. 06) вычитаем уменьшающие суммы, приведенные в стр. 16 декларации. Годовики полученный результат сразу переносят в стр. 19 декларации. А квартальщики, принимая во внимание принцип нарастающего итога, должны вычесть из показателя стр. 17 данные прошлого периода текущего года с учетом уточнений. Это происходит через стр. 18. Заметьте! При общем убытке за отчетный период (стр. 04 отрицательная) у предприятия может возникнуть обязательство по уплате налога, если большой убыток по льготируемой деятельности перекрыл остальную прибыль (отрицательное значение стр. 05 больше значения стр. 04). Важно! Показатель стр. 17 в общем случае должен быть положительным. Но если сумма начисленного квартальщиком разового аванса (стр. 16.6 приложения ЗП) превысила суммарное значение ННП, декларируемое по строкам 06, 08, 10, 12 и 15 декларации за 2016 год, то показатель стр. 17 следует показать со знаком «-» |

| 18 | Эту строку заполняют только квартальщики, чтобы учесть данные прошлого отчетного периода текущего года. Переносим сюда показатель из стр. 17 предыдущей внутригодовой ННП-декларации |

| 19 | Годовики переносят в данную строку показатель из стр. 17 декларации. Значение стр. 19 у них может быть только положительным. Квартальщики рассчитывают показатель данной строки как разницу между значениями строк 17 и 18 декларации. У них значение стр. 19 может быть как положительным, так и отрицательным. Положительное значение показывает «плановую» сумму налога, которую предприятие должно заплатить в бюджет по итогам отчетного периода. Именно эту сумму предприятие отражает в бухучете проводкой: Дт 98 — Кт 641/ННП. Отрицательное значение соответствует сумме переплаты за этот период, которая может возникнуть у квартальщика: • из-за принципа нарастающего итога в случае, когда налоговое обязательство за год оказалось меньше обязательства за три квартала 2016 года; • ввиду превышения начисленного разового аванса над задекларированной величиной ННП за 2016 год. Показатель этой строки проводят в интегрированной карточке плательщика |

| 20 АВ | В этой строке показывают сумму дивидендного авансового взноса, которая должна быть уплачена в отчетном периоде. Квартальщики приводят такую сумму нарастающим итогом за год. Не забывайте! К стр. 20 составляют приложение АВ, в котором и приводят расчет, расшифровывающий сумму уплаченного дивидендного аванса. После чего значение стр. 6 приложения АВ переносят в стр. 20 декларации и в стр. 16.2 приложения ЗП к ННП-декларации за 2016 год. Юрлица-единоналожники (группы 3 и 4), выплачивая дивиденды собственникам корпоративных прав (учредителям), облагают такие выплаты дивидендным авансовым взносом в обычном порядке, а также подают ННП-декларацию с заполненными строками 20 — 22 и приложением АВ (см. письмо ГФСУ от 12.03.16 г. № 5383/6/99-99-19-02-02-15) |

| 21 | Данную строку заполняют только квартальщики. Она предназначена для «очистки» суммы начисленных авансовых взносов от данных предыдущих периодов текущего года. Благодаря этому в следующей стр. 22 декларации будет видно, какая именно сумма дивидендных авансов должна быть уплачена в бюджет за последний отчетный квартал. Если в предыдущих отчетных периодах текущего года квартальщик не выплачивал дивиденды, то он эту строку не заполняет, а просто переносит сумму из стр. 20 в стр. 22 декларации |

| 22 | Годовики переносят сюда показатель из стр. 20, а квартальщики рассчитывают значение стр. 22 по приведенной в ней формуле: как разницу между значениями строк 20 и 21 |

| 23 | Эта строка предназначена для обобщения информации о сумме налогов, удержанных из выплаченных в пользу нерезидентов или уполномоченных ими лиц (кроме постоянных представительств нерезидентов на территории Украины) доходов с источником их происхождения из Украины. Такой налог еще называют налогом на репатриацию ( п.п. 134.1.3 НКУ). Учтите! В этой строке отражают только суммы налога, удержанные из выплат нерезидентам-юрлицам. Напомним основные моменты: 1) при определении вида доходов, с которых нужно удерживать налог, следует опираться на п.п. 14.1.54 и п. 141.4 НКУ; 2) удерживают и перечисляют в бюджет налог на репатриацию во время выплаты дохода нерезиденту и за счет этого дохода (т. е. в бухучете отражают начисление налога записью Дт 632 — Кт 641/доход нерез., уплату налога — Дт 641/доход нерез. — Кт 311). Исключение: выплаты нерезидентам за производство и/или распространение рекламы о таком нерезиденте. При такой выплате резидент уплачивает налог по ставке 20 % за собственный счет ( п.п. 141.4.6 НКУ). В бухучете при этом делают записи: Дт 98 — Кт 641/доход нерез. (начисление налога) и Дт 641/доход нерез. — Кт 311 (уплата налога); 3) чтобы определить сумму дохода, с которого удерживается и уплачивается налог, берут курс НБУ на дату выплаты этого дохода; 4) в общем случае ставка налога составляет 15 %, но для некоторых доходов установлены иные ставки (например, фрахт — 6 %, реклама — 20 %); 5) если между Украиной и страной нерезидента заключен договор об избежании двойного налогообложения, то выплачиваемый нерезиденту доход может облагаться по международным правилам. Перечень стран, с которыми Украина заключила международные договоры об избежании двойного налогообложения (по состоянию на 01.01.16 г.), приведен в письме ГФСУ от 28.01.16 г. № 2815/7/99-99-12-01-03-17; 6) приложение ПН резидент составляет независимо от того, по каким правилам (по международному договору или по п. 141.4 НКУ) облагаются доходы нерезидента. Помните! Приложение ПН составляют по каждому нерезиденту отдельно. Поэтому в стр. 23 декларации указывают сумму показателей из стр. 25 графы 6 табл. 1 всех приложений ПН. Вниманию плательщиков ЕН! При выплате доходов в 2016 году ни уплачивать налог с доходов нерезидентов, ни подавать декларацию по ННП с приложением ПН единоналожники не обязаны (в силу действовавшего в период с 01.01.15 г. до 01.01.17 г. определения термина «резидент»). Единственное исключение — налог на фрахт ( п.п. 141.4.4 НКУ). Однако налоговики требуют от единоналожников и уплату налога, и ННП-декларацию с заполненными строками 23 — 25 и приложением ПН абсолютно по всем доходам, выплаченным нерезидентам (см. письмо ГФСУ от 07.04.16 г. № 7782/6/99-99-19-02-02-15) |

| 24 | Эту строку заполняют лишь квартальщики. Ее предназначение аналогично строкам 18 и 21: «очистка» суммы налога на репатриацию от данных предыдущих периодов текущего года. Благодаря этому из декларации будет видно, какая именно сумма налога должна быть удержана из нерезидентских доходов и уплачена в бюджет за последний квартал (стр. 25). В эту строку включают и уточняющие показатели (в связи с исправлением самостоятельно выявленных ошибок, допущенных в предыдущих отчетных периодах в рамках текущего года). При этом строку 23, при заполнении которой были допущены ошибки, заполняют правильно. Если в предыдущих отчетных периодах текущего года доходы нерезидентам не выплачивались, то эту строку оставляют пустой. В таком случае сумму из стр. 23 просто переносят в стр. 25 декларации |

| 25 | Годовики переносят сюда показатель из стр. 23 декларации. А квартальщики рассчитывают значение данной строки по приведенной в ней формуле: как разницу между значениями строк 23 и 24 декларации. Показатель этой строки проводят в интегрированной карточке плательщика |

| 26 | В декларации за 2016 год эта строка должна быть пустой и у годовиков, и у квартальщиков. Как следует из сносок (8) и (9), стр. 26 необходимо заполнять только: 1) в случае уточнения показателей деклараций за отчетные периоды 2013 и 2014 годов, которые повлияли на размер «старых» ежемесячных авансов (тех, которые не уплачивают начиная с 01.01.16 г.); 2) при декларировании разового аванса за три квартала 2016 года (причем вполне очевидно, что заполнить эту строку придется и при исправлении прибыльных ошибок, которые повлияли на величину этого разового аванса). Напомним, согласно п. 38 подразд. 4 разд. ХХ НКУ плательщики с базовым отчетным периодом «квартал» обязаны были до 31.12.16 г. уплатить разовый авансовый взнос в размере 2/9 ННП, начисленного в отчетности за три квартала 2016 года. После этого «разового» декларирования стр. 26 может быть заполнена только в уточняющих декларациях при исправлении самостоятельно выявленных ошибок |

Заключительная часть декларации

Заключительная часть декларации имеет четыре информативных поля и место для подписи. Как их правильно заполнить и не упустить важные моменты, вы узнаете из табл. 3.

Таблица 3. Заполняем заключительную часть декларации

| Название поля | Какую информацию приводим |

| Наявність додатків11 | В соответствующих ячейках этого поля ставим отметки «+» о приложениях, которые подаем вместе с декларацией. И только в ячейке под буквами «ПН» указываем количество поданных приложений ПН, поскольку из-за разных нерезидентов их может быть несколько. Ячейку под буквами «ТЦ» заполняют лишь те плательщики, которые провели самостоятельные корректировки согласно п.п. 39.5.4 НКУ. Приложения АМ и ЦП являются расшифровочными к строкам 1.2.1 и 4.1.3 приложения РІ соответственно. Поэтому подают их только одновременно с приложением РІ, в котором заполнены эти строки. Учтите! Приложения АМ и ЦП обязаны подавать лишь высокодоходники и малодоходники, которые добровольно считают налоговые разницы из разд. III НКУ. Малодоходники, которые не корректируют финрезультат на разницы, приложение РІ подают только в случае, если: • у них есть непогашенные убытки прошлых лет (заполнена стр. 3.2.4 приложения РІ); • финрезультат корректируют на разницы, предусмотренные разд. II и подразд. 4 разд. ХХ НКУ (заполнены строки 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 приложения РІ). Свернутый результат таких корректировок малодоходники переносят в стр. 03 декларации с соответствующим знаком: «+» или «-» |

| Наявність доповнення13 | Пункт 46.4 НКУ предоставляет плательщику право подать дополнения-пояснения к декларации в произвольной форме, которые считаются неотъемлемой частью декларации. Так вот это поле как раз и предназначено для того, чтобы раскрыть сведения о таких дополнениях (при их наличии). Каждое из произвольных дополнений, составленных к декларации, нужно пронумеровать и занести в это поле под своим номером с кратким пояснением. Также не забудьте указать общее количество страниц ваших дополнений. Важно! Плательщики, которые обязаны подавать декларацию в электронной форме, произвольные дополнения к декларации тоже предоставляют в электронном виде. При этом дополнения формируются не как отдельные файлы, а в виде специальных табличек «для дополнений» в самой форме электронной декларации |

| Відомості про одночасне подання до Податкової декларації з податку на прибуток підприємств форм фінансової звітності14 | Плательщики ННП вместе с годовой «прибыльной» декларацией подают полный комплект финотчетности, состоящий из Баланса (Отчета о финансовом состоянии), Отчета о финрезультатах (Отчета о совокупном доходе), Отчета о движении денежных средств, Отчета о собственном капитале и Примечаний к финотчетности. Малые предприятия подают сокращенную финотчетность: Баланс и Отчет о финрезультатах. Вниманию бывших единоналожников! Плательщики единого налога, которые в середине 2016 года перешли на общую систему налогообложения, по мнению налоговиков, должны приложить к декларации два комплекта финотчетности: финотчетность за 2016 год и финотчетность за период работы на упрощенной системе (см. письма ГФСУ от 31.08.16 г. № 18892/6/99-99-15-02-02-1, от 28.10.16 г. № 23354/6/99-99-15-02-02-15, от 11.11.16 г. № 24342/6/99-99-15-02-02-15, от 11.11.16 г. № 24343/6/99-99-15-02-02-15). Как в таком случае сделать отметку в этом поле, налоговики не поясняют. На наш взгляд, здесь следует отметить ту финотчетность, которую подаем за год. Внимание! С 01.01.17 г. квартальщики вместе с ННП-декларацией за внутригодовые отчетные периоды обязаны подавать квартальную финотчетность. Касается это требование в том числе квартальщиков, являющихся субъектами малого и микропредпринимательства. Если отчетным периодом по ННП является год, то соответственно и финотчетность придется подавать только за год. А все потому, что теперь в п. 46.2 НКУ четко сказано, что финотчетность, которая подается вместе с «прибыльной» декларацией, является ее неотъемлемой частью, приложением. Важно! С 01.01.17 г. это поле — обязательный реквизит декларации ( п. 48.3 НКУ). Так что будьте внимательны: забудете поставить отметку о подаваемой финотчетности или сделаете ее неверно — и ваша прибыльная отчетность утратит статус налоговой декларации |

| Наявність рішення15 | Это поле заполняют малодоходники, которые решили не корректировать финрезультат на все разницы из разд. III НКУ (кроме убытков прошлых лет). Для этого в поле «Наявність рішення» проставляют отметку, а в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» указывают номер и дату распорядительного документа (приказа руководителя), на основании которого принято такое решение. Принять решение о неприменении разниц можно только один раз в течение непрерывной совокупности лет непревышения 20-миллионного критерия. О том, что такое решение принято, нужно указать в декларации за первый год непрерывной совокупности лет. Таким годом был 2015‑й. В дальнейшем ежегодное подтверждение не требуется. Однако если в будущем годовой доход превысит 20 млн грн., то начиная с отчетного периода превышения нужно будет учитывать все разницы. Обратной дороги на «бескорректировочный» учет нет. В декларации за 2016 год это поле могут заполнить вновь зарегистрированные плательщики и единоналожники, которые перешли на общую систему налогообложения в середине 2016 года. Если по каким-то причинам вы не поставили отметку о принятом решении, не расстраивайтесь. Налоговики разрешают подать уточняющую декларацию к такому «решающему» отчетному периоду и указать в ней о неприменении корректировок финрезультата (подкатегория 102.23.02 ЗІР ГФСУ) |

| Підпис | Подписывают декларацию руководитель (или уполномоченное лицо) и главный бухгалтер (или лицо, ответственное за ведение бухучета). Здесь указывают также регистрационный номер учетной карточки плательщика налогов. А если у лица нет регистрационного номера, но при этом имеется отметка в паспорте о праве осуществлять любые платежи по серии и номеру паспорта, то указывают серию и номер паспорта. В ситуации, когда ведением бухучета и подачей деклараций занимается непосредственно руководитель, он расписывается только за себя, а в графе «Головний бухгалтер (особа, відповідальна за ведення бухгалтерського обліку)» ставят прочерк (в электронной декларации эту графу просто оставляют пустой). При подаче электронной декларации в указанном случае первой налагают ЭЦП руководителя, а второй — ЭЦП, являющуюся аналогом оттиска печати налогоплательщика |

Документы и сокращения Темы недели

Приказ № 897 — приказ Минфина «Об утверждении формы Налоговой декларации по налогу на прибыль предприятий» от 20.10.15 г. № 897.

ННП — налог на прибыль предприятий.

ЕГР — Единый госреестр юрлиц, физлиц-предпринимателей и общественных формирований.

ЭЦП — электронная цифровая подпись.