Конец — это всегда новое начало

Определенно, тестовый период блокировки НН/РК в ЕРНН заставил сильно понервничать плательщиков НДС, так как в течение мая-июня 2017 года контролеры отрабатывали систему блокировки «рисковых» НН/РК на этапе их регистрации в ЕРНН.

Причем использовали налоговики для этого критерии, прописанные в последних «проектных» предложениях Минфина* ( письмо ГФСУ от 22.05.17 г. № 284/6/99-99-07-04-02-15/ІПК).

* О нем мы писали в «БН», 2017, № 19-20, с. 15.

Как результат, плательщики НДС получали огромное количество квитанций, которые указывали на «рисковость» той или иной НН/РК. При этом объяснить причину получения таких уведомлений порой было непросто.

Поэтому нервничали все. Причем не только поставщики, но и их покупатели.

И это несмотря на то, что в п. 57 подразд. 2 разд. XX НКУ период с 01.04.17 г. по 01.07.17 г. назван переходным периодом, в течение которого процедура блокировки проводится без фактической приостановки регистрации НН/РК в ЕРНН. А значит, покупатель имел полное право беспрепятственно включать «подозрительные» НН/РК в НК (при соблюдении всех остальных требований НКУ к формированию НК).

Однако все понимали — с наступлением июля все изменится и сложности с регистрацией НН/РК в ЕРНН у поставщика станут такой же проблемой и для покупателя.

Но! Как это ни странно, но тестовый период не прошел зря. Видно, что налоговики постарались исправить свои ошибки и уйти от массовых уведомлений о блокировке НН/РК. Результатом такой работы стали Критерии № 567**.

** О них мы вкратце рассказывали в «БН», 2017, № 26, с. 3.

Давайте рассмотрим, с чем предстоит столкнуться плательщики НДС после 01.07.17 г. и смогут ли они после этого спать спокойно.

Какие НН точно не заблокируют

Сразу предупредим — не стоит думать, что контролеры будут проверять только избранные НН/РК. Нет, система будет просматривать все документы, направленные на регистрацию в ЕРНН.

Вот только некоторые из них сразу отправят в ЕРНН после предварительной проверки, а некоторым — придется пройти процедуру мониторинга, результатом которого может стать либо блокировка, либо регистрация в ЕРНН.

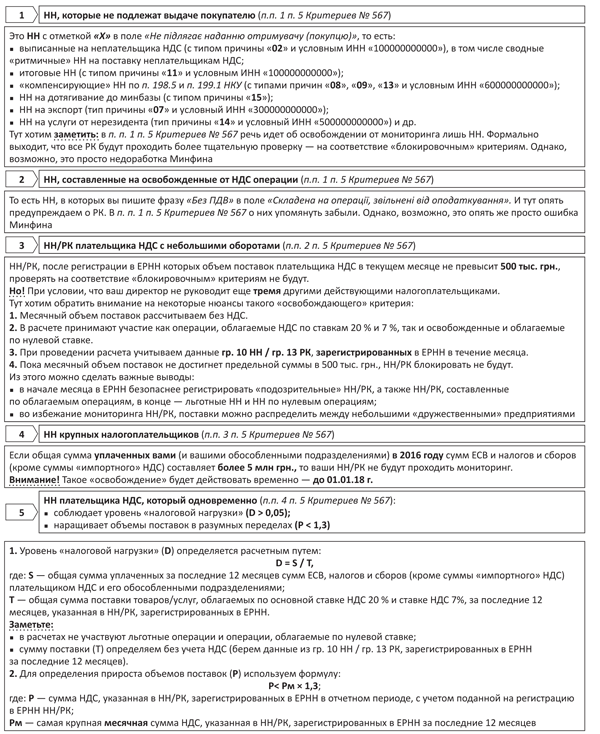

Что ж, теперь выясним — какие же НН/РК входят в группу «счастливчиков», безоговорочно попадающих в ЕРНН. Покажем их на рис. 1.

Рис. 1. Критерии, освобождающие НН/РК от мониторинга

Внимание! Если ваша НН/РК соответствует хотя бы одному из «освобождающих» критериев, такую НН/РК мониторить на соответствие критериям рисковости не будут, а сразу отправят на регистрацию в ЕРНН. Поэтому советуем приложить максимум усилий, чтобы их соблюсти. Но должны предупредить. Иногда алгоритмы, заложенные в программном обеспечении СЭА, немного отличаются от прописанных в нормативных актах.

«Блокировочные» критерии

Ну а теперь перейдем к менее приятному — к тем критериям, которые с 01.07.17 г. будут портить жизнь плательщикам НДС.

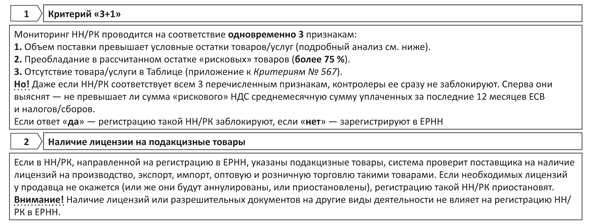

Все НН/РК, которые не попали хотя бы под один «освобождающий» критерий, будут проходить процедуру мониторинга. Заключается она в проверке НН/РК на соответствие «блокировочным» критериям, описанным в п. 6 Критериев № 567 (см. рис. 2).

Рис. 2. Критерии мониторинга НН/РК с 01.07.17 г.

Как видите, «блокировочных» критериев немного, и действуют они (в основном) в совокупности.

Однако как они работают, еще не вполне не ясно. И самый «проблемный» — это критерий № 1. Что же в нем такого особенного? Давайте это выясним.

Критерий № 1: сплошные вопросы

Данный критерий имеет 3 составляющих и одно дополнительное условие. И лишь в случае их одновременного выполнения вам гарантирована переписка с «разблокировочной» комиссией. Что же это за составляющие?

1. Объем поставки превышает условные остатки.

Этот признак сформулирован таким образом: если объем поставки товара/услуги, указанный в НН, окажется больше в 1,5 раза величины, равной остатку разницы объема поставки такого товара/услуги, указанного в НН/РК, зарегистрированных с 01.01.17 г. в ЕРНН, и объема приобретения (ввоза) соответствующего товара, указанного с 01.01.17 г. в полученных НН/РК, зарегистрированных в ЕРНН, и таможенных декларациях, такая НН может попасть под блокировку ( п.п. 1 п. 6 Критериев № 567).

Тут сразу обращаем внимание на то, что:

• здесь речь идет исключительно о мониторинге НН, направленных на регистрацию в ЕРНН. Полагаем, Минфин случайно забыл упомянуть здесь РК;

• при расчете сравниваются объемы поставки и приобретения конкретного товара/услуги (ориентируемся на коды УКТ ВЭД или ГКПУ), указанного в НН, попавшей под мониторинг;

• анализ объемов поставок и приобретений проводится не в количественном, а в денежном выражении. При этом суммы НДС не учитываются. А значит, в расчетах будут участвовать данные из гр. 10 НН / гр. 13 РК.

Теперь переходим непосредственно к вычислениям. И вот здесь начинается самое интересное.

Если изложенный Минфином признак представить в виде формулы, то для того, чтобы избежать блокировки НН. поставщику необходимо на момент ее регистрации в ЕРНН соблюсти следующее неравенство:

Vпост. < 1,5 х (Vпост. 2017 - Vприобр.2017),

где: Vпост. — объем поставки товара, указанного в НН/РК, направляемой на регистрацию в ЕРНН;

Vпост. 2017 — объем поставок такого товара/услуг, указанного в НН/РК, зарегистрированных после 01.01.17 г.;

Vприобр.2017 — объем приобретения и/или ввоза на таможенную территорию Украины соответствующего товара, указанного после 01.01.17 г. в полученных НН/РК, зарегистрированных в ЕРНН.

К сожалению, данная формула работает не всегда.

Во-первых, если плательщик впервые в 2017 году купил товар (есть показатель Vприобр.2017) и попытается зарегистрировать первую НН на поставку такого товара (Vпост. 2017 = 0), то в правой части формулы получим отрицательное значение. И НН сразу попадает в разряд подозрительных.

Чтобы решить эту проблему, логичнее поменять местами «входящие» и «исходящие» объемы поставки.

Модернизированная таким образом формула начнет работать на начальном этапе, если наценка не превышает 50 %. Продемонстрируем это на примере.

Пример 1. В марте 2017 года плательщик НДС впервые приобрел товар А в количестве 1000 штук по цене 25 грн./шт. (НДС в расчет не берем). В июле 2017 года он продает товар А в полном объеме по цене 32 грн./шт. В связи с чем составляет НН и направляет ее на регистрацию в ЕРНН. Такая НН не попадает под мониторинг.

Первым делом система начинает проверять НН на соответствие «тройному» критерию. Учитывая то, что в 2017 году товар А поставляется впервые (Vпост. 2017 = 0), модернизированная формула Минфина выдаст следующий результат:

(1000 х 32) < 1,5 х (25000 - 0).

Учитывая то, что 32000 < 37500, НН без проблем пройдет проверку на «первую» составляющую и попадет в ЕРНН.

Усложним ситуацию.

Пример 2. Товар, о котором речь идет в примере 1, плательщик продает частями. В июне — 700 шт. по цене 32 грн./шт. (гр. 10 НН = 22400 грн.). В июле — оставшуюся часть (300 шт.) по цене 32 грн./шт. Соответственно, оставляет НН и направляет ее на регистрацию в ЕРНН. НН попадает под мониторинг.

В таком случае расчетная формула покажет странный результат:

(300 х 32) > 1,5 х (25000 - 22400).

То есть 9600 > 3900. А значит, НН автоматически перейдет на второй уровень мониторинга — проверку доли рисковых товаров в НН.

Позиция редакции. На наш взгляд, чтобы выловить НН, составленные на фиктивные поставки, следует идти другим путем. Логичнее было бы годовые объемы приобретения сначала увеличить на предложенный Минфином коэффициент (1,5), а потом из полученной суммы вычитать годовые объемы поставки таких товаров и полученную разницу сравнивать с объемом поставки в НН, направленной на регистрацию. Но! К сожалению, и такой подход сглаживает далеко не все недостатки расчетной формулы. И дело тут не в перестановке показателей, а в том, что для вычислений будут использоваться данные тех НН/РК, которые зарегистрированы в ЕРНН в 2017 году.

Выходит, что в заведомо невыигрышной ситуации оказываются поставщики, которые будут продавать:

• остатки товаров, приобретенных до 01.01.17 г.;

• товары, приобретенные без НДС (у неплательщиков НДС);

• товары, приобретенные в безНДСный период (для вновь зарегистрированных плательщиков НДС).

Надеемся, что эту ситуацию налоговики вскоре исправят. Так, до 25.06.17 г. ГФСУ обязана была провести анализ эффективности утвержденных Минфином критериев. А затем в 5-дневный срок предоставить Минфину свои предложения относительно их усовершенствования.

К сожалению, когда обновятся критерии — прогнозировать сложно. Поживем — увидим.

2. Преобладание «рисковых» товаров.

Судя по п.п. 1 п. 6 Критериев № 567, чтобы избежать блокировки НН, в остатке, который определяется по минфиновской формуле (Vприобр.2017 - Vпост. 2017) количество «рисковых» товаров не должно превышать 75 %.

Вполне вероятно, тут будет учитываться номенклатура всех поставленных и приобретенных товаров/услуг плательщиком НДС с начала 2017 года. И если 75 % остатка таких товаров/услуг будут составлять «рисковые» товары — все НН такого поставщика рискуют попасть под блокировку.

Заметьте, перечень «рисковых» товаров должна еще определить ГФСУ.

3. На «входе» — один товар, на «выходе» — другой.

Последняя составляющая критерия № 1 призвана компенсировать первый «блокировочный» признак у плательщиков НДС:

• поставляющих собственную продукцию/услуги (у них приобретенные сырье и материалы видоизменяются в процессе производства, в результате чего получается совершенно новый товар);

• работающих с давальческим сырьем.

Для защиты от постоянных блокировок НН Минфин предложил им подавать Таблицу данных плательщика НДС ( приложение к Критериям № 567). Заметьте, подать его можно:

• исключительно в электронном виде с соблюдением ЭЦП-правил (форма J(F)1312301). Не путайте с письменными объяснениями и/или копиями документов для разблокировки. Их подают местным контролерам через Уведомление (форме J(F)1312601) и отдельные приложения (форма J(F)1360101) ( п.п. 201.16.2 НКУ);

• через «Электронный кабинет плательщика» (cabinet.sfs.gov.ua), «Единое окно» или любую бухгалтерскую программу, которая позволяет подавать налоговую отчетность в электронном виде.

Подтверждением того, что налоговики получили вашу Таблицу, будет квитанция № 1 (квитанция о доставке). После ее обработки и рассмотрения Комиссией ГФСУ вам в течение 5 рабочих дней будет направлена квитанция № 2, в которой укажут информацию о результате рассмотрения (учет/неучет информации).

Внимание! Начиная с 01.07.17 г. п. 3 Критериев № 567 разрешает плательщикам НДС подавать Таблицу только после получения квитанции об остановке регистрации НН в ЕРНН. Заранее этого делать не стоит — такую информацию могут не принять во внимание.

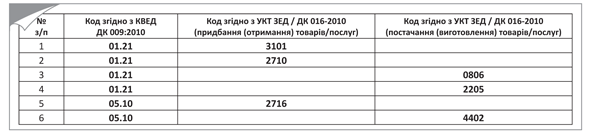

Теперь о том, как заполнить Таблицу. К сожалению, Критерии № 567 об этом умалчивают.

Как поясняют сами контролеры на своем официальном сайте***, заполнять приложение нужно так, как показано на рис. 3. То есть «входящее» сырье и исходящую продукцию показывать в отдельных строках.

*** http://sfs.gov.ua/media-tsentr/novini/301239.html.

Рис. 3. Пример заполнения Таблицы данных плательщика НДС

Внесем лишь одно уточнение — на наш взгляд, в поле «Код згідно з КВЕД…» следует указывать код вида деятельности плательщика НДС, для которого приобретаются товары/услуги или в результате которого получаются новые товары/услуги.

А вот нужно ли указывать полные коды товаров по УКТ ВЭД или достаточно ограничиться первыми 4, пока не ясно. По нашему мнению, лучше придерживаться принципа — указываем коды так же, как и в НН (для импортных и подакцизных товаров однозначно используем 10-значные коды, а для остальных можно использовать 4-значные).

Будьте внимательны! Если налоговики узнают, что вы подали им недостоверную информацию в Таблице, Комиссия вправе отказаться учитывать такие данные при принятии решения о разблокировке (п. 5 Критериев № 567).

Дополнительное условие «+1». А теперь внимание! Если какая-либо из ваших НН/РК отвечает всем трем перечисленным выше критериям, это еще не означает, что ее заблокируют.

Чтобы этот «страшный сон» сбылся, необходимо, чтобы было выполнено еще одно условие — сумма НДС, указанная в НН, зарегистрированных в ЕРНН в отчетном периоде с учетом НН/РК, поданной на регистрацию в ЕРНН и соответствующей тройному критерию, должна превысить среднемесячную сумму уплаченных за последние 12 месяцев ЕСВ и налогов/сборов (кроме суммы «импортного» НДС) плательщиком НДС и его обособленными подразделениями.

В таком случае от блокировки не уйти.

Если это не ваш случай — НН останется пройти последний этап.

Лицензионный критерий № 2

Система проверит у плательщика НДС наличие лицензий на производство, экспорт, импорт, оптовую и розничную торговлю подакцизными товарами (продукцией). Если таких документов нет либо же они аннулированы или приостановлены, НН/РК заблокируют.

Если с лицензиями все «ок» — поздравляем, вашей НН/РК больше ничего не угрожает!

Документы и сокращения статьи

Критерии № 567 — Критерии оценки степени рисков, достаточных для приостановления регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных, утвержденные приказом Минфина от 13.06.17 г. № 567.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.