* «Рентная плата за воду из смешанных источников: попробуй рассчитай!» // «БН», 2017, № 18, с. 17 и «Рентная плата за воду из смешанных источников: рассчитываем в отдельных приложениях» // «БН», 2017, № 22, с. 7.

Почему так случилось?

Водопользователи, которые получали воду из смешанного источника, при отчетности по рентной плате за спеводопользование за I квартал 2017 года столкнулись с проблемой: сколько приложений 5 заполнять для расчета рентной платы при получение воды из смешанного источника?

Мы, как вы помните, склонялись в упомянутых выше публикациях к варианту с несколькими приложениями 5 к декларации по рентной плате. В то же время местные налоговики разделились на два лагеря. Одни поддерживали нашу позицию (как выяснилось позже, правильную). Другие же говорили, что рассчитывать налог следует в одном приложении 5. То есть так, как это делали и в прошлые годы.

Рассудили всех главные налоговики (письмо ГФСУ от 03.05.17 г. № 11017/7/99-99-12-02-03-17**). Они отметили, что когда вода поступает из смешанного источника, то для расчета рентной платы следует составлять столько расчетов к декларации (приложений 5), сколько водных объектов входят в состав таких смешанных источников. Следовательно, главные контролеры поддержали вариант с несколькими приложениями.

** «Рентная плата за воду из смешанных источников: рассчитываем в отдельных приложениях» // «БН», 2017. № 22, с. 7.

Свое разъяснение главные контролеры предоставили практически на финише квартально-отчетной кампании. А потому субъекты хозяйствования, которые прислушивались к своим контролерам и рассчитали рентную плату за смешанные источники за I квартал 2017 года в одном приложении 5, физически не могли успеть заполнить декларацию правильно.

В этой связи возник вопрос: что делать таким «нарушителям»? На наш взгляд, следует исправить допущенный промах. А именно: уточнить данные первоквартальной декларации.

На этом, как свидетельствуют обращения наших читателей, настаивают и местные налоговики.

О том, как это сделать, поговорим далее.

Общие правила исправления

По общему правилу исправлять самостоятельно выявленные ошибки в ранее поданной налоговой декларации субъект хозяйствования имеет право двумя способами (ст. 50 НКУ):

• подать уточняющий расчет к налоговой декларации, в которой выявлена ошибка, по форме, действующей на время такого исправления;

• указать уточняемые данные в составе налоговой декларации за любой следующий налоговый период, в течение которого такие ошибки были самостоятельно выявлены.

От избранного варианта исправления будет зависеть размер самоштрафа, который придется уплатить в случае, если ошибка привела к занижению обязательств перед бюджетом. При уточнении данных через уточняющую декларацию (УД) штраф будет равен 3 % суммы занижения, при уточнении через отчетную декларацию — 5 %.

Рассмотрим каждый из вариантов исправления.

Исправляемся через УД

Если речь идет об исправлении ошибок через УД, то вам следует помнить, что отдельная форма УД для рентной платы не разработана. Поэтому отчетная декларация по рентной плате и УД имеют одинаковую форму. Для преобразования «обычной» декларации в уточняющую нужно в шапке декларации поставить отметку «Х» в поле «уточнююча».

Обращаем внимание: в одной УД можно исправить ошибку, допущенную только в одной ранее поданной декларации.

Шапка. Шапка УД заполняется практически точно так же, как и шапка обычной декларации, за исключением того, что:

• нужно поставить отметку «Х» в поле «уточнююча», а не в поле «звітна»;

• в стр. 1.1.1 и 1.2.1 указываете период, в котором допущена ошибка. Так, если брать наш случай, то речь идет об ошибке, допущенной в I квартале, и в этой графе вы указываете I квартал 2017 года.

К сведению! Кое-кто может сказать, что в гр. 1.1.1 следует указать не тот период, в котором допущена ошибка (для этого есть гр. 1.2.1), а период, в котором подается УР. Возможно, так было бы и логично. В то же время, как свидетельствует консультация, приведенная в категории 121.05 ЗІР ГФСУ, это не так. В этой консультации контролеры указали, что в стр. 1.1.1 и 1.1.2 УР указывают одинаковые значения, которые отвечают уточняемому отчетному (налоговому) периоду: квартал — I, ІІ, ІІІ, ІV и год.

Все остальные строки шапки УР заполняете по тем же правилам, что отчетную декларацию.

Табличная часть. Что касается заполнения табличной части УД, то в ней вы лишь отражаете результаты проведенного исправления. А именно заполняете, если это касается рентной платы за спецводопользование:

• стр. 4.4.1 «різниця», в которой указываете результат осуществленного исправления. Для заполнения этой строки берете сумму разницы между данными стр. 14.1 и 14.2 приложений 5, которые подаются вместе с УД;

• стр. 4.4.2 «сума штрафу», в ней отражаете начисленный самоштраф в случае, если в результате исправления вы занизили налоговые обязательства. Для заполнения строки берете сумму строк 16 приложений 5, которые подаются вместе с УД.

• стр. 4.4.3 «сума пені» — указываете размер пени, начисленной из-за недоплаты налога в бюджет. Для заполнения строки берете данные из строк 17 приложений 5, которые подаются вместе с УД.

Само исправление допущенных ошибок происходит в уточняющих приложениях 5. А потом после заполнения их данные переносятся в УД.

Заполняем уточняющее приложение 5

Шапка уточняющего приложения 5. Шапка этого приложения заполняется по тем же правилам, что и отчетное приложение 5, за исключением того, что:

• отметку «Х» вы указываете в поле «уточнюючий», а не «звітний»;

• в стр. 1.1 и 1.2 следует указать одинаковые значения, которые отвечают уточняемому периоду. То есть заполнить так же, как и стр. 1.1.1 и 1.2.1 УД.

Табличная часть. В табличной части приложения субъект хозяйствования должен сначала верно определить размер платы за уточняемый период. То есть заполнить приложение (а именно стр. 7 — 13) так, будто ошибки не допускали. Как заполнить приложение 5, читайте в консультации «Рентная плата за спецводопользование: отчитываемся за I квартал 2017 года» // «БН», 2017, № 15, с. 29 и «Рентная плата за воду из смешанных источников: попробуй рассчитай!» //«БН», 2017, № 18, с. 17.

В результате заполнения этих граф вы определите верный размер налога (данные стр. 13), который должны были задекларировать в приложении 5 за уточняемый период.

После этого переходите к заполнению строк, в которых происходит исправление ошибок. А именно переносите в стр. 14 размер неверно задекларированного налогового обязательства. Для этого данные берете из стр. 13 ошибочного приложения 5.

К сведению! Если данные приложения 5 уже исправлялись, то следует указать данные из стр. 13 последнего уточняющего приложения 5.

Потом следует сравнить данные стр. 13 и 14 и определить сумму занижения (стр. 14.1) или завышения (стр. 14.2) налоговых обязательств.

Так, если данные стр. 13 больше данных стр. 14, то ошибка привела к занижению налоговых обязательств. Следовательно, следует заполнить стр. 14.1. В ней указываете разницу между значениями стр. 13 и 14.

Если, наоборот, ошибка привела к завышению налоговых обязательств (данные стр. 13 меньше данных стр. 14), то субъект хозяйствования должен заполнить стр. 14.2. В ней указываете разницу значений стр. 14 и 13.

Определив результат проведенного уточнения, плательщик рентной платы приступает к заполнению стр. 16 и 17. В этих строках он указывает размер начисленного самоштрафа (стр. 16) и пени (стр. 17).

Заполняются эти строки только в том случае, когда ошибка привела к занижению налоговых обязательств (заполнена стр. 14.1). Если же ошибка привела к завышению налоговых обязательств (заполнена стр. 14.2), то ни самоштрафа, ни пени начислять не нужно (стр. 16 и 17 не заполняются).

Исправляемся через отчетную декларацию

Если говорить об исправлении ошибок через отчетную декларацию, то правила исправления схожи с исправлением ошибок через УД. Отличие кроется только в том, что:

1) в шапке декларации:

• отметка «Х» ставится в графе «звітна»;

• в стр. 1.1 указывается период, за который подается отчетная декларация;

• в стр. 1.2 указывается исправляемый период;

2) в табличной части декларации:

• в стр. 4.4 «спеціальне використання води» указываете данные о начисленном налоге за отчетный период, то есть период, за который подается отчетная декларация, в которой исправляется ошибка. Данные для заполнения этой строки берут из стр. 13 отчетного приложения 5. При заполнении УД стр. 4.4 не заполняется;

• в стр. 4.4.1 — 4.4.3 указываются данные о проведении уточнений в уточняющих приложениях 5, которые поданы к отчетной декларации по рентной плате.

Что касается заполнения уточняющих приложений 5, которые подаются вместе с отчетной декларацией по рентной плате, то правила их заполнения не отличаются от правил заполнения уточняющих приложений, подаваемых вместе с УД. Правила заполнения такого приложения 5 мы описали выше.

Из одного в три

Разобравшись с общими правилами исправления налоговых обязательств по рентной плате за спецводопользование, вернемся к «нашим баранам». Поговорим о том, как же исправить ошибку, когда субъект хозяйствования, который получает воду из смешанного источника, рассчитал налог в одном приложении 5, а не в нескольких.

Чтобы исправить такую ошибку, вам нужно сначала понять, сколько приложений вы должны были заполнить при расчете налога за I квартал. Например, если речь идет о г. Харькове, то в нем водный поток формируется из трех источников в такой пропорции:

1) бассейна реки Северский Донец (код водного объекта 1.1.2) — 76,48 % водного потока (доля — 0,7648);

2) бассейна реки Днепр (канал «Днепр-Донбасс») (код водного объекта 1.1.2) — 21,94 % водного потока (доля — 0,2194);

3) подземных вод местного значения (код водного объекта 1.1.4) — 1,58 % всего водного потока (доля — 0,0158);

То есть рентную плату за I квартал вы должны были рассчитать в трех приложениях, а не в одном.

Потом вам нужно внимательно посмотреть на то, как заполнено ваше ошибочное отчетное приложение 5 за I квартал 2017 года. А именно обратить внимание на то, какой код водного объекта указан в стр. 6. От этого будет зависеть алгоритм исправления ошибки, т. е. сколько уточняющих приложений вам нужно будет заполнить к УД.

Так, если код водного объекта, который указан в приложении 5 (обычно при заполнении приложения 5 за I квартал 2017 года указывали код водного объекта, доля формирования которого наибольшая, например, код «1.1.2»), совпадает с кодом, который должен быть указан в одном из правильных приложений 5, то исправлять ошибку можно с помощью трех приложений 5 к УД.

В первом уточняющем приложении 5 вам следует просто подкорректировать начисленный раньше налог. Для этого вы заполняете шапку приложения так же, как это сделали при заполнении отчетного приложения к декларации за I квартал, за исключением того, что отметку «Х» указываете в поле «уточнюючий», а в стр. 6 оставляете неизменным код водного объекта «1.1.2».

Строки 7 — 13 вы должны заполнить так, как будто вы рассчитываете налог для водного объекта, код которого указан в стр. 6. Если речь идет о нашем случае, то это мог быть бассейн реки Северский Донец (код водного объекта 1.1.2).

Чтобы начислить верный размер налога, вам следует правильно определить:

• годовой лимит использования воды для этого источника (стр. 7). Чтобы его узнать, нужно найти, какая часть годового лимита приходится на этот объект. Для этого годовой лимит следует умножить на долю этого водного объекта в общем потоке;

• объем использованной воды, которая приходится на этот источник (стр. 8). Чтобы его узнать, следует выяснить, какая часть использованной воды с начала года приходится на этот источник. Для этого общий объем использованной воды за I квартал нужно умножить на долю этого водного объекта в общем потоке;

• ставку рентной платы. Ее вы можете отыскать в консультации «Рентная плата за спецводопользование: отчитываемся за I квартал 2017 года» // «БН», 2017, № 15, с. 29.

Зная эти данные и предприняв нехитрые арифметические действия по подсказкам, которые указаны в форме приложения 5, вы рассчитаете в стр. 13 верный объем рентной платы для соответствующего водного источника за I квартал.

После этого вы приступаете к процедуре уточнения, а именно:

• в стр. 14 переносите данные из стр. 13 приложения 5, которое подано с декларацией за I квартал 2017 года. То есть с того приложения, данные которого уточняются;

• в результате сравнения данных стр. 14 и 13 окажется, что ошибка привела к завышению налоговых обязательств (данные стр. 13 будут меньше данных стр. 14). Следовательно, вы укажете результат сравнения в стр. 14.2.

• стр. 16 и 17 не заполняете, поскольку в них данные указываются только при занижении обязательств.

После этого приступаем к заполнению двух других приложений. Алгоритм их заполнения подобен вышеописанному. Хотя имеет определенные нюансы, а именно:

• в шапке в стр. 6 указываете тот код водного объекта, который отвечает определенному источнику;

• в стр. 14 указываете 0. Дело в том, что при заполнении декларации за I квартал налог за такие водные объекты не начислялся;

• в результате сравнения данных стр. 13 и 14 выходит, что вы доначисляете налог, то есть будет заполнена стр. 14.1. Соответственно, нужно рассчитать самоштраф. Поскольку с момента допущения ошибки еще не прошло 90 дней, то пеню начислять не нужно.

После заполнения приложения вы просто переносите данные из соответствующих строк в стр. 4.4.1 и 4.4.2.

И вуаля — данные исправлены. Да, придется уплатить самоштраф, и от этого никуда не денешься.

Внимание! Если код водного объекта приложения 5, которое было подано с отчетной декларацией, не отвечает ни одному из кодов источников, из которых сформирован водный поток, то для исправления вам придется использовать 4 приложения.

Одним приложением вам следует обнулить данные приложения 5, которое вы подали при начислении платы за I квартал. В таком приложении в шапке вы указывает код водного объекта, который указан в ошибочном приложении 5 к декларации за I квартал, а стр. 7 — 13 не заполняете. В стр. 14 этого приложения переносите данные из стр. 13 ошибочного приложения 5, которое было подано вместе с отчетной декларацией за I квартал. В результате такого заполнения у вас будет фигурировать в стр. 14.2 сумма завышения налога на всю сумму задекларированных налоговых обязательств за I квартал. Эта сумма должна снять все начисленные вами обязательства, задекларированные в отчетности за I квартал, и дать возможность рассчитать налог с «чистого листа».

После этого вам нужно просто начислить налог для каждого источника, из которого сформирован водный поток. Делать это вы будете так, как это описано для случая доначисления налоговых обязательств.

К сведению! Если вы исправляете ошибку в отчетной декларации, то правила заполнения уточняющих приложений и результативных строк декларации (стр. 4.4.1 — 4.4.3) не изменяется. Просто, кроме уточняющих приложений, вам нужно заполнить еще и отчетные приложения. В них вы должны рассчитать налог для тех же источников, для которых и проводили уточнение, но с учетом использованной воды за ІІ квартал и проведенных уточнений в уточняющих приложениях, добавленных к этой декларации.

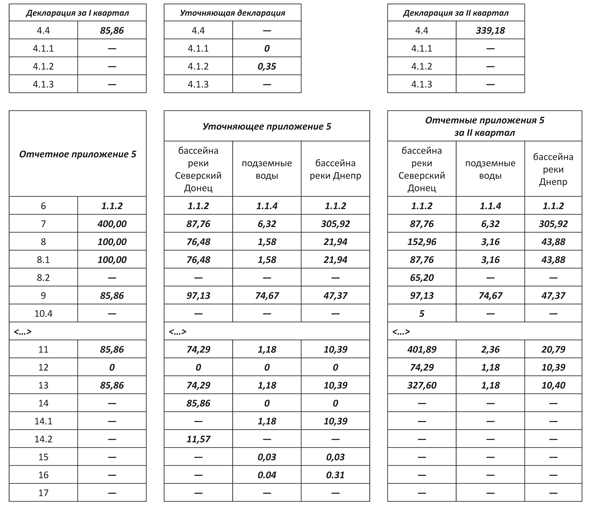

Для наглядности изобразим на примере правила начисления рентной платы.

Пример

Предприятие, расположенное в г. Харькове, за I квартал 2017 года использовало из смешанного источника по данным счетчика 100 м3 воды. Годовой лимит использования воды составляет 400 м3. Данные о формировании смешанного источника приведены выше.

Предприятие рассчитало налог за I квартал 2017 года в одном приложении 5. Теперь проводит уточнение путем подачи УД. При заполнении приложения 5 к декларации за I квартал в качестве кода водного объекта указали код того источника, доля которого в общем потоке была наибольшей («1.1.2»). То есть будем исправлять налог с помощью трех приложений 5.

За первое полугодие предприятие из смешанного источника по данным счетчика использовало 200 м3 воды.

Правила уточнения изобразим на рисунке ниже.

Правила заполнения уточняющей декларации по рентной плате и приложений 5 к ней