Документальное оформление

Товары приходуют на склад торгового предприятия на основании первичных документов. Такие документы предприятие может получить от поставщика или составить самостоятельно (см. табл. 1). Поступление товаров в розничную сеть со склада субъекта предпринимательства или из другого пункта розничной торговли оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов или обычной накладной.

Таблица 1. Первичные документы, подтверждающие поступление товаров

| От кого поступил товар | Сопроводительные первичные документы |

| Напрямую от поставщика (субъекта предпринимательской деятельности) | Накладная(1) Товарно-транспортная накладная соответствующей формы (если товар доставлен автотранспортом)(2) Железнодорожная накладная (если товар доставлен железнодорожным транспортом) Документы, подтверждающие качество товара (если их наличие предусмотрено законодательством) |

| От населения (непредпринимателей) | Закупочный акт или закупочная ведомость |

| (1) Под каждую накладную поставщика следует выписывать приходный ордер или приходную накладную. (2) В соответствии с Правилами № 363 ТТН — единый для всех участников транспортного процесса юридический документ, предназначенный для списания ТМЦ, учета на пути их перемещения, оприходования, складского, оперативного и бухгалтерского учета, а также для расчетов за перевозку груза и учета выполненной работы. Другими словами, оприходование товаров, доставленных автотранспортом, происходит на основании именно этого документа. Форма ТТН утверждена приказом Мининфраструктуры от 05.12.13 г. № 983. | |

Формируем первоначальную стоимость товаров

Товары, приобретенные (полученные) и предназначенные предприятием для последующей продажи, в целях бухучета считаются запасами. Соответственно на них в полной мере распространяются нормы П(С)БУ 9 «Запасы».

Приобретенные товары зачисляют на баланс по первоначальной стоимости ( п. 8 П(С)БУ 9). Подробную информацию о формировании первоначальной стоимости товаров вы найдете в «БН», 2017, № 18, с. 21. А сейчас вкратце напомним, какие расходы включают в первоначальную стоимость товаров, а какие — нет (см. табл. 2).

Таблица 2. Формирование первоначальной стоимости товаров

| В первоначальную стоимость товаров | |

| включаются: | не включаются: |

| • суммы, уплачиваемые согласно договору поставщику (продавцу) за вычетом непрямых налогов; • суммы непрямых налогов в связи с приобретением товаров, не возмещаемых предприятию; • суммы ввозной таможенной пошлины (для импортных товаров); • транспортно-заготовительные расходы (ТЗР); • потери и недостачи товаров в пределах норм естественной убыли, выявленные при оприходовании приобретенных товаров, которые произошли при их транспортировке; • прочие расходы, непосредственно связанные с приобретением товаров и доведением их до состояния, в котором они пригодны для использования в запланированных целях | • сверхнормативные потери и недостачи товаров; • финансовые расходы (расходы на проценты и другие расходы предприятия, связанные с заимствованиями); • расходы на сбыт; • расходы на содержание отделов снабжения и других служб предприятия с аналогичными функциями; • курсовые разницы, возникающие при осуществлении расчетов с иностранными поставщиками за полученные товары; • расходы, связанные с приобретением инвалюты для оплаты стоимости товаров; • общехозяйственные и другие подобные расходы, которые непосредственно не связаны с приобретением и доставкой товаров и доведением их до состояния, в котором они пригодны для использования в запланированных целях |

Кроме приобретения за плату, товары могут быть получены предприятием:

• в качестве взноса учредителей в уставный капитал;

• вследствие бесплатной передачи другими лицами;

• в результате обмена на другие активы (подобные или неподобные);

• в иных случаях поступления товаров.

Но для предприятий розничной торговли характерным является как раз приобретение товаров за денежные средства по договору купли-продажи.

Бухучет

Для учета движения и наличия товаров предприятия розничной торговли используют субсчет 282 «Товары в торговле» (при оприходовании товаров на склад может также использоваться субсчет 281 «Товары на складе»).

Характерная особенность предприятий розничной торговли — учет товаров в продажных ценах, т. е. в ценах, по которым товар продается покупателям:

При поступлении товаров предприятие отражает в учете и сумму торговой наценки. На практике существует два подхода к формированию торговой наценки:

1) приказом (распоряжением) руководителя устанавливается размер торговой наценки на товары. Как правило, такой размер устанавливается в процентах к первоначальной стоимости товаров;

2) изначально устанавливается продажная стоимость товара, а затем обратным счетом определяется сумма торговой наценки.

Торговые наценки отражают на субсчете 285 «Торговая наценка».

Обратите внимание! При учете товаров в продажных ценах на субсчете 282 отражается продажная стоимость товаров, складывающаяся из покупной стоимости товаров и суммы торговой наценки. При этом в балансе предприятие отражает свернутое сальдо субсчетов 282 и 285, т. е. показывает покупную стоимость товаров без суммы торговых наценок.

Для отражения дохода от реализации товаров предприятия розничной торговли применяют субсчет 702. По кредиту этого субсчета отражают начисление дохода на дату отгрузки товаров, по дебету — соответствующую сумму непрямых налогов (НДС, акцизного налога, других непрямых налогов и сборов, предусмотренных законодательством), а также списание суммы дохода в порядке закрытия на субсчете 791.

Себестоимость реализованных товаров списывают в дебет субсчета 902. Как же определить эту сумму, если учет товаров ведется по методу цены продажи? Об этом далее.

Определяем торговую наценку

Из пяти предусмотренных п. 16 П(С)БУ 9 методов оценки запасов при их выбытии наибольшей популярностью среди предприятий розничной торговли пользуется метод цены продажи. Чтобы применять этот метод, нужно одновременно соблюсти ряд условий:

1) предприятие должно заниматься розничной торговлей;

2) применение других методов оценки выбытия товаров, кроме цены продажи, не оправдано;

3) предприятие имеет значительную и изменяющуюся номенклатуру товаров;

4) уровень торговой наценки на товары приблизительно одинаков.

Впрочем, даже если на предприятии розничной торговли уровни торговых наценок для разных групп товаров различаются, оно все равно может применять метод цены продажи при выбытии указанных товаров. Чтобы не допустить искажения себестоимости реализованных товаров в такой ситуации, распределение торговой наценки целесообразно осуществлять отдельно по каждой группе товаров с примерно одинаковым уровнем торговой наценки, обеспечив при этом накопление соответствующей информации в разрезе таких однородных групп (видов) товаров.

Себестоимость выбывших товаров при учете их по ценам продажи рассчитывают единоразово по истечении отчетного месяца, а не по каждому факту их реализации (выбытия).

В основе оценки выбытия товаров по ценам продажи лежит расчет среднего процента торговой наценки на реализованные товары и в конечном счете — себестоимости реализованных товаров.

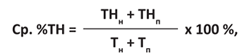

Средний процент торговой наценки (Ср. %ТН) рассчитывают по формуле:

где ТНн — остаток торговых наценок на начало отчетного месяца;

ТНп — сумма торговых наценок в продажной стоимости полученных в отчетном месяце товаров;

Тн — продажная (розничная) стоимость остатка товаров на начало отчетного месяца;

Тп — продажная (розничная) стоимость полученных в отчетном месяце товаров.

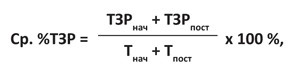

По окончании месяца определяют сумму торговой наценки, приходящуюся на реализованные в течение месяца товары. Для этого продажную (розничную) стоимость реализованных товаров умножают на средний процент торговой наценки. В виде формулы это выглядит так:

где ТНр — сумма торговой наценки, приходящаяся на реализованные в отчетном месяце товары;

Тр — продажная (розничная) стоимость реализованных товаров.

В свою очередь, себестоимость реализованных товаров (СТр) определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары:

СТр = Тр - ТНр

В соответствии с Инструкцией № 291 фактическая себестоимость реализованных товаров (исходя из цены их приобретения) списывается проводкой Дт 902 — Кт 282. При этом на сумму торговой наценки, приходящейся на реализованные товары, делают проводку Дт 285 — Кт 282 или отражают обратную корреспонденцию счетов методом «сторно»: Дт 282 — Кт 285.

Распределяем ТЗР

Одной из составляющих первоначальной стоимости товаров являются транспортно-заготовительные расходы (ТЗР). Как такового определения ТЗР в нормативных документах не найти. Ориентировочный перечень ТЗР приведен в абз. 6 п. 9 П(С)БУ 9 «Запасы». В нем сказано, что ТЗР включают в себя «затраты на заготовку запасов, оплату тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов».

По нашему мнению, говорить о ТЗР можно только в том случае, когда доставка товаров по договору возложена на самого покупателя. Если же по условиям договора доставка товаров входит в обязанности продавца, а покупатель ее просто компенсирует — понесенные расходы следует рассматривать как «суммы, уплачиваемые согласно договору поставщику (продавцу)», т. е. их следует сразу включать в первоначальную стоимость.

Помните! В первоначальную стоимость включаются именно ТЗР, связанные с приобретением товаров. Другие транспортные расходы, не связанные с приобретением товаров (например, расходы на возврат поставщику тары, в которой поставлялся товар; транспортные расходы, связанные со сбытом товаров покупателям; транспортные расходы в связи с внутренними перевозками и т. п.), не должны попадать в первоначальную стоимость приобретенных товаров. Их место — в составе расходов отчетного периода.

Согласно п. 9 П(С)БУ 9 учет сумм ТЗР может быть организован одним из двух способов: суммы ТЗР либо сразу включают в себестоимость приобретенных товаров при их оприходовании полной суммой, либо отражают на отдельном субсчете с распределением по окончании месяца.

Первый метод применяют, если можно точно определить суммы расходов, которые связаны с транспортировкой тех или иных товаров в стоимостном или натуральном выражении. Его используют при небольшой номенклатуре товаров.

Вследствие большого ассортимента товаров, а также ввиду того, что некоторые расходы, связанные с приобретением товаров, можно определить только по окончании отчетного месяца, для предприятий розничной торговли более характерен второй способ учета ТЗР — с использованием отдельного субсчета 289 «Транспортно-заготовительные расходы».

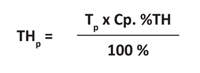

Сумму ТЗР определяют как произведение среднего процента ТЗР и стоимости выбывших товаров:

ТЗРвыб = Твыб х Ср. %ТЗР : 100 %,

где ТЗРвыб — сумма ТЗР, приходящаяся на выбывшие в отчетном месяце товары;

Твыб — стоимость выбывших товаров;

Ср. %ТЗР — средний процент ТЗР.

Найти средний процент ТЗР можно по формуле:

где ТЗРнач — остаток ТЗР на начало отчетного месяца;

ТЗРпост — сумма ТЗР, понесенных в отчетном месяце;

Тнач — стоимость остатка товаров на начало отчетного месяца;

Тпост — стоимость товаров, поступивших в отчетном месяце.

Поскольку в розничной торговле товары, как правило, учитывают в продажных ценах, в процессе распределения ТЗР в качестве переменных используют продажную стоимость товаров, т. е. ту, которую учитывают на субсчете 282 «Товары в торговле».

Тогда себестоимость реализованных товаров (Дт 902) будет включать не только сумму собственно покупной их стоимости (Дт 902 — Кт 282), но и сумму ТЗР, относящуюся к таким реализованным товарам (Дт 902 — Кт 289).

Обратите внимание! В балансе ТЗР, приходящиеся на остаток нереализованных товаров, показывают в составе статьи «Запасы» (строка 1100 формы № 1).

А теперь от слов к делу.

Пример 1. На основе данных, представленных в табл. 3, рассчитаем средний процент торговой наценки, средний процент ТЗР и определим себестоимость реализованных товаров.

Таблица 3. Расчет суммы торговой наценки, ТЗР на выбывшие товары и себестоимости реализованных товаров

| № п/п | Показатель | Единица измерения | Продажная стоимость товаров (субсч. 282) (гр. 6 + гр. 5) | Торговая наценка (субсч. 285) | Первоначальная (покупная) стоимость товаров | ТЗР (субсч. 289) |

| 1 | Остаток товаров на начало месяца | грн. | 327000 | 77000 | 250000 | 25000 |

| 2 | Поступило товаров в течение месяца | грн. | 460000 | 160000 | 300000 | 42000 |

| 3 | Итого (стр. 1 + стр. 2) | грн. | 787000 | 237000 | 550000 | 67000 |

| 4 | Средний процент торговой наценки | % | 30,1144 (237000 : 787000 х 100) | |||

| 5 | Средний процент ТЗР | % | 8,5133 (67000 : 787000 х 100) | |||

| 6 | Реализовано товаров в течение месяца | грн. | 540000 | 162617,76 (540000 х 30,1144 % : 100 %) | 377382,24 (540000 - 162617,76) | 45971,82 (540000 х 8,5133 % : 100 %) |

| 7 | Стоимость недостачи товаров | грн. | 450 | 135,51 (450 х 30,1144 % : 100 %) | 314,49 (450 - 135,51) | 38,31 (450 х 8,5133 % : 100 %) |

| 8 | Итого выбыло (стр. 6 + стр. 7) | грн. | 540450 | 162753,27 | 377696,73 | 46010,13 |

| 9 | Остаток товаров на конец месяца (стр. 3 - стр. 8) | грн. | 246550 | 74246,73 | 172303,27 | 20989,87 |

Итак, в процессе расчета вначале были определены средний процент торговой наценки (30,1144 %) и средний процент ТЗР (8,5133 %).

Затем рассчитана сумма торговой наценки, относящаяся к реализованным (162617,76 грн.) и недостающим (135,51 грн.) товарам. Это дало возможность установить покупную стоимость реализованных товаров (377382,24 грн.) и товаров, оказавшихся в недостаче (314,49 грн.).

Также в результате проведенных расчетов были распределены ТЗР между товарами, реализованными в течение отчетного месяца (45971,82 грн.), недостающими товарами (38,31 грн.) и остатком товаров на конец отчетного месяца (20989,87 грн.).

В итоге себестоимость реализованных товаров в условиях рассматриваемого примера составила 423354,06 грн. (377382,24 грн. + 45971,82 грн.), а оказавшихся в недостаче — 352,80 грн. (314,49 грн. + 38,31 грн.).

Воспользовавшись полученными данными, отразим указанные операции в бухгалтерском учете (см. табл. 4).

Таблица 4. Учет оприходования и реализации товаров в рознице

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Остаток товаров на начало месяца: | |||

| • продажная стоимость | 282 | — | 327000 |

| • торговая наценка | — | 285 | 77000 |

| • сумма ТЗР | 289 | — | 25000 |

| Приобретение товаров | |||

| 2. Получены товары от поставщика | 281 | 631 | 300000 |

| 3. Отражен налоговый кредит по НДС в составе стоимости приобретенных товаров (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 631 | 60000 |

| 4. Оплачены полученные товары | 631 | 311 | 360000 |

| 5. Признаны расходы по доставке товаров | 289 | 631 | 42000 |

| 6. Отражен налоговый кредит по НДС в составе стоимости расходов по доставке товаров (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 631 | 8400 |

| 7. Перечислена оплата транспортной организации за услуги по доставке товаров | 631 | 311 | 50400 |

| 8. Переданы товары в розницу | 282 | 281 | 300000 |

| 9. Начислена торговая наценка на поступивший товар | 282 | 285 | 160000 |

| Выбытие товаров | |||

| 10. Отражен доход от реализации товаров (выручка) | 301 | 702 | 540000 |

| 11. Начислены налоговые обязательства по НДС | 702 | 641/НДС | 90000 |

| 12. Отражена себестоимость реализованного товара исходя из покупной стоимости | 902 | 282 | 377382,24 |

| 13. Списана сумма наценки, приходящейся на реализованный товар | 285 | 282 | 162617,76 |

| 14. Включена в себестоимость реализованных товаров сумма ТЗР | 902 | 289 | 45971,82 |

| 15. Выявлена и отражена недостача товаров по балансовой стоимости | 947 | 282 | 314,49 |

| 16. Списана торговая наценка, приходящаяся на недостающие товары (методом «сторно») | 282 | 285 | 135,51 |

| 17. Отнесена на расходы сумма ТЗР на недостающие товары | 947 | 289 | 38,31 |

| 18. Начислены «компенсирующие» НДС-обязательства в части сверхнормативных недостач товаров ((314,49 + 38,31) х 20 %) | 949 | 641/НДС | 70,56 |

| 19. Отражена сумма недостач товаров сверх норм естественной убыли в забалансовом учете до принятия решения о конкретных виновниках | 072 | — | 423,36 |

| 20. Отнесен доход на финансовый результат | 702 | 791 | 450000 |

| 21. Списаны расходы на финансовый результат | 791 | 902 | 423354,06 |

| 791 | 947 | 352,80 | |

| 791 | 949 | 70,56 | |

| 22. Остаток товаров на конец месяца: | |||

| • продажная стоимость | 282 | — | 246550 |

| • торговая наценка | — | 285 | 74246,73 |

| • сумма ТЗР | 289 | — | 20989,87 |

Уценка товаров

На предприятиях розничной торговли всегда найдется залежавшийся, утративший свои первоначальные качества или не пользующийся спросом товар, который тяжело продать по ранее заявленной стоимости. В этих случаях зачастую проводят уценку товаров. Далее мы подробно расскажем, как правильно это сделать.

Когда уценка обязательна? Вы знаете, что приобретенные товары зачисляют на баланс по первоначальной стоимости. В дальнейшем товары учитывают по наименьшей из двух оценок: по первоначальной стоимости или по чистой стоимости реализации (ЧСР) ( п. 24 П(С)БУ 9).

Напомним, что ЧСР — это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию.

Обязательную уценку товаров до ЧСР проводят, если на дату баланса:

• их цена снизилась;

• они испорчены;

• они устарели, утратили свою первоначально ожидаемую экономическую выгоду.

В рознице товары могут уценивать и по другим причинам. К примеру, в связи с распродажей, сезонными скидками, акциями и т. п. Чаще всего это происходит в период проведения рекламных мероприятий. В таких ситуациях товары можно вообще не уценивать, а просто продавать их ниже балансовой стоимости (если на последнюю дату баланса она не превышала ЧСР).

Другое дело, если вы хотите сами уценить товар, например, чтобы ускорить попадание затрат в финрезультат.

Помните, что уценка повлияет на прибыль предприятия. Поэтому зачастую ее удобно сделать задолго до продажи товаров, но оформив все документально. Об этом далее.

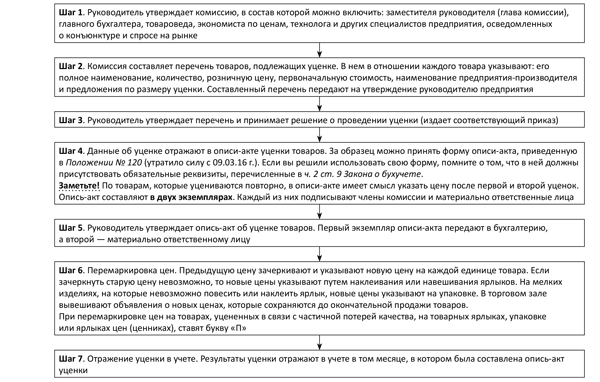

Алгоритм проведения уценки и документальное оформление. В общем виде рекомендуемую процедуру уценки можно представить так:

Алгоритм проведения уценки товаров

Заметьте! Размер уценки товаров комиссия определяет на основании экспертных оценок с учетом степени утраты потребительских качеств, насыщенности рынка, количества остатка товаров на предприятии. При этом такую экспертную оценку может осуществлять сама комиссия. Привлекать сертифицированных специалистов не обязательно (см. письмо Минэкономики от 26.02.08 г. № 91-22/65).

Учет уценки. Розничные торговцы процедуру уценки товара до ЧСР проводят в два этапа:

1) снижают торговую наценку (Дт 285 — Кт 282);

2) если суммы торговой наценки не хватает, снижают первоначальную стоимость товара (Дт 946 — Кт 282).

Если в дальнейшем ЧСР ранее уцененных товаров увеличивается, то на сумму увеличения признают прочий операционный доход с увеличением стоимости этих запасов ( п. 28 П(С)БУ 9). Сумму такого дохода отражают по кредиту субсчета 719 «Прочие доходы от операционной деятельности».

Обратите внимание! Дооценку балансовой стоимости запасов можно проводить лишь в пределах суммы предыдущей уценки.

Налог на прибыль. Никаких корректировок финрезультата до налогообложения по операциям уценки НКУ не предусматривает.

НДС. Сама по себе уценка не влияет на НДС-учет. Ведь переоцененные товары по-прежнему предназначены для использования в налогооблагаемых операциях в рамках хоздеятельности предприятия. Значит, начислять «компенсирующие» НДС-обязательства не нужно.

Но будьте внимательны при начислении налоговых обязательств в связи с реализацией уцененных товаров. Здесь следует учитывать требования абз. 2 п. 188.1 НКУ, согласно которым база обложения НДС операций по поставке товаров не может быть ниже цены их приобретения. При этом под ценой приобретения понимают первоначальную стоимость товаров.

Для полноты картины рассмотрим пример.

Пример 2. Предприятие розничной торговли ведет учет товаров по ценам продажи. По окончании весеннего сезона женские пальто в количестве 15 шт. продажной стоимостью за единицу 2400 грн. с учетом НДС (в том числе первоначальная (покупная) стоимость — 1600 грн., торговая наценка — 800 грн.) были уценены до чистой стоимости реализации 1400 грн./шт. (без НДС). Продажная стоимость пальто — 1920 грн. (в том числе НДС — 320 грн.).

То есть уценка первоначальной (покупной) стоимости одного пальто составляет 200 грн. (1600 грн. - 1400 грн.).

После уменьшения продажной стоимости торговая наценка по одному пальто должна быть 520 грн. (1920 грн. - 1400 грн.). Значит, снижение торговой наценки по каждому уцененному пальто составляет 280 грн. (800 грн. - 520 грн.) или (2400 грн. - 1920 грн. - 200 грн.).

Отразим указанные операции в бухучете (см. табл. 5).

Таблица 5. Уценка товаров, учитываемых в ценах продажи

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| В периоде приобретения товаров | |||

| 1. Перечислена предоплата поставщику (1920 грн./шт. х 40 шт.) | 371 | 311 | 76800 |

| 2. Отражен налоговый кредит по НДС (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 644/2 | 12800 |

| 3. Получены товары от поставщика | 281 | 631 | 64000 |

| 4. Списана сумма ранее отраженного налогового кредита по НДС | 644/2 | 631 | 12800 |

| 5. Отражен взаимозачет задолженностей | 631 | 371 | 76800 |

| 6. Переданы товары в розницу | 282 | 281 | 64000 |

| 7. Начислена торговая наценка | 282 | 285 | 32000 |

| В периоде уценки товаров | |||

| 8. Произведена уценка товаров: | |||

| • за счет списания торговой наценки (280 грн./шт. х 15 шт.) | 285 | 282 | 4200 |

| • за счет снижения первоначальной стоимости (200 грн./шт. х 15 шт.) | 946 | 282 | 3000 |

| 9. Сумма уценки списана на финансовый результат | 791 | 946 | 3000 |

| В периоде реализации уцененного товара | |||

| 10. Получена выручка от реализации уцененного товара (1920 грн./шт. х 15 шт.) | 301 | 702 | 28800 |

| 11. Начислены налоговые обязательства по НДС(1) | 702 | 641/НДС | 4800 |

| 12. Списана торговая наценка по реализованному товару (520 грн./шт. х 15 шт.)(2) | 285 | 282 | 7800 |

| 13. Списана себестоимость реализованного товара (1400 грн./шт. х 15 шт.) | 902 | 282 | 21000 |

| 14. Сформирован финансовый результат | 791 | 902 | 21000 |

| 702 | 791 | 24000 | |

| (1) Поскольку договорная стоимость товаров и их первоначальная стоимость равны (1600 грн./шт. х 15 шт. = 24000 грн.), базой обложения НДС является договорная стоимость. (2) Для наглядности списываемая торговая наценка определена прямым счетом. На практике же торговую наценку, относящуюся к реализованному товару, определяют по среднему проценту (см. выше). | |||

Учет скидок

Особого внимания к расчету суммы торговых наценок, приходящихся на реализованный товар, и себестоимости реализованного товара требует ситуация предоставления предприятием розничной торговли скидок в момент продажи товаров. Ведь изначально товары передаются в розницу по продажной стоимости, включающей определенный размер торговой наценки. Однако фактически товары продаются по меньшей стоимости, т. е. «реализуется» не вся начисленная торговая наценка. В связи с этим необходимо устранить влияние суммы скидок на указанные показатели.

В этой ситуации сумму торговой наценки, относящуюся к реализованному товару (ТНр), можно определить по формуле:

ТНр = (Тфр + Сск) х Ср. %ТН : 100 %,

где Тфр — фактическая стоимость реализованного в отчетном месяце товара (в размере выручки, поступившей в кассу);

Сск — сумма скидок, предоставленных покупателям в течение отчетного месяца.

Учтите! Как правило, в учете суммы скидок отдельной записью не отражают. Их списание производят в общей сумме реализованной торговой наценки записью: Дт 282 — Кт 285 методом «сторно» или обратной записью: Дт 285 — Кт 282.

Учет скидок рассмотрим на примере.

Пример 3. Магазин проводит рекламную акцию, в ходе которой с 1 по 15 апреля 2017 года всем покупателям предоставляется скидка на чайники фирмы Philips в размере 15 %.

Остатки товара на начало месяца составили 31920 грн. по розничным ценам (Дт 282 «Товары в торговле»). Торговая наценка в остатках товаров (Кт 285 «Торговая наценка») — 9576 грн.

В течение апреля 2017 года магазин приобрел товар на сумму 21000 грн. (в том числе НДС — 3500 грн.). Продажная стоимость приобретенного товара — 25000 грн.

Стоимость реализованного товара по розничным ценам (без учета скидки) — 45000 грн., в том числе стоимость чайников, проданных с 1 по 15 апреля, — 32000 грн. Скидка составила 4800 грн.

В кассу поступила выручка в сумме 40200 грн. (45000 грн. - 4800 грн.).

В бухучете указанные операции отражают следующим образом (см. табл. 6).

Таблица 6. Учет продажи товаров в рознице со скидкой

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Остаток товаров на начало месяца: | |||

| • продажная стоимость | 282 | — | 31920 |

| • торговая наценка | — | 285 | 9576 |

| Приобретение товаров | |||

| 2. Оприходованы товары | 281 | 631 | 17500 |

| 3. Отражен налоговый кредит по НДС в составе стоимости товаров (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 631 | 3500 |

| 4. Оплачены полученные товары | 631 | 311 | 21000 |

| 5. Переданы товары в розницу | 282 | 281 | 17500 |

| 6. Начислена торговая наценка | 282 | 285 | 7500 |

| Реализация товаров | |||

| 7. Отражен доход от реализации товаров (с учетом скидки) | 301 | 702 | 40200 |

| 8. Начислены налоговые обязательства по НДС | 702 | 641/НДС | 6700 |

| 9. Отражена торговая скидка | 285 | 282 | 4800(1) |

| 10. Списана сумма реализованной торговой наценки | 285 | 282 | 8700(2) |

| 11. Отражена себестоимость реализованных товаров | 902 | 282 | 31500(3) |

| 12. Отнесены на финансовый результат: | |||

| • доход от реализации товаров | 702 | 791 | 33500 |

| • себестоимость реализованных товаров | 791 | 902 | 31500 |

| 13. Остаток товаров на конец месяца: | |||

| • продажная стоимость | 282 | — | 11920 |

| • торговая наценка | — | 285 | 3576 |

| (1) Эта сумма отражена отдельной строкой, чтобы показать размер скидки. На практике, как правило, скидку отдельно на счетах бухучета не отражают, а списывают в общей сумме реализованной торговой наценки. (2) Сумму торговой наценки, относящейся к реализованным товарам, рассчитываем следующим образом: • определяем средний процент торговой наценки: (9576 грн. + 7500 грн.) : (31920 грн. + 25000 грн.) х 100 % = 30 %; • определяем сумму реализованной торговой наценки: (40200 грн. + 4800 грн.) х 30 % : 100 % = 13500 грн. Поскольку сумма скидки уже отражена в строке 9 таблицы, в строке 10 указываем разницу: 13500 грн. - 4800 грн. = 8700 грн. (3) Себестоимость реализованных товаров определяем как разницу между продажной стоимостью реализованных товаров (без учета скидки) и торговой наценкой, относящейся к реализованным товарам: 45000 грн. - 13500 грн. = 31500 грн. | |||

Документы и сокращения

Правила № 363 — Правила перевозок грузов автотранспортом в Украине, утвержденные приказом Минтранса от 14.10.97 г. № 363.

Положение № 120 — Положение о порядке уценки и реализации залежавшейся продукции из группы товаров широкого потребления, продукции производственно-технического назначения и излишних ТМЦ, утвержденное приказом Минэкономики и Минфина от 10.09.96 г. № 120/90 (утратило силу).

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

ТТН — товарно-транспортная накладная.

ТЗР — транспортно-заготовительные расходы.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.

ЧСР — чистая стоимость реализации.