Общие положения

С целью равномерного включения в расходы выплат, предполагаемых в будущем, предприятия создают обеспечения предстоящих расходов и платежей. Порядок создания обеспечений и отражения их в учете регулирует П(С)БУ 11 «Обязательства». Так, п. 4 этого Стандарта обеспечением считает обязательства с неопределенными суммой или временем погашения на дату баланса.

Обеспечения создают для возмещения будущих операционных расходов, в частности на (п. 13 П(С)БУ 11):

• выплату отпускных работникам;

• выполнение гарантийных обязательств и т. д.

Такие суммы предприятие учитывает на счете 47 «Обеспечение предстоящих расходов и платежей».

Все неиспользованные обеспечения подлежат обязательной ежегодной инвентаризации в период до 2 месяцев до даты баланса (и в случае необходимости — корректировке) (п. 10 разд. I, п. 8.1 разд. III Положения № 879).

В процессе инвентаризации необходимо выполнить следующие задачи:

1. Проверить обоснованность создания того или иного вида обеспечения.

Важно! Создавать обеспечения для покрытия будущих убытков от деятельности предприятия запрещено.

2. Оценить правильность расчета суммы созданного обеспечения. Напомним, что сумму обеспечения определяют по правилам п. 16 П(С)БУ 11, т. е. по учетной оценке ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства, на дату баланса.

Обеспечения долгосрочных обязательств признают в сумме их нынешней стоимости.

3. Проверить правильность списания сумм обеспечений в периоде их использования.

Запомните! Обеспечение можно использовать для возмещения только тех расходов, для покрытия которых оно было создано (п. 17 П(С)БУ 11).

4. Оценить обоснованность размера обеспечений на дату проведения инвентаризации, а также соответствие обеспечений перечню, утвержденному руководителем предприятия.

Если в результате инвентаризации установлено, что в будущем будет отсутствовать вероятность выбытия активов для погашения обязательств, то сумма созданного обеспечения подлежит сторнированию (п. 18 П(С)БУ 11).

Также перед составлением годовой финотчетности необходимо проинвентаризировать резервы, в частности, резерв сомнительных долгов (далее — РСД).

В рамках данной статьи мы рассмотрим обязательный вид обеспечений — обеспечение на оплату отпусков, а также порядок корректировки РСД на дату баланса.

«Отпускной» резерв

Обязательность создания резерва отпусков предусмотрена п. 11 П(С)БУ 11 и п. 7 П(С)БУ 26 «Выплаты работникам».

С порядком расчета и учета резерва отпусков вы могли ознакомиться в наших материалах «Отпускной резерв: от создания до учета» // «БН», 2017, № 12 и «Если не создали отпускной резерв: ответственность, доначисление задним числом» // «БН», 2017, № 23. Здесь мы вкратце напомним, что обеспечение создают только для оплаты ежегодных (основного и дополнительных) отпусков и дополнительных отпусков на детей. Для других видов отпусков (учебного, творческого и т. д.) резерв не формируют.

Для учета резерва отпусков предназначен субсчет 471 «Обеспечения выплат отпусков».

Пересматривать резерв отпусков достаточно один раз в год (в конце отчетного года). Остаток обеспечения на оплату отпусков (в том числе «отпускные» ЕСВ-отчисления) определяют по расчету, который базируется на количестве дней ежегодного отпуска, не использованного работниками предприятия, и среднедневной оплате труда работников (п. 8.2 разд. III Положения № 879).

В конце года необходимо выяснить, есть ли на предприятии работники, которые не полностью использовали дни отпуска. Если они есть, то по каждому из них рассчитывают остаток резерва по формуле:

Рост = ФОТ : (КД - П - В) х Дот х Кесв,

где ФОТ — фактически начисленная зарплата за предыдущие 12 календарных месяцев или за фактически отработанный период (с 1-го до 1-го числа), если работник проработал меньше года;

КД — количество календарных дней в расчетном периоде;

П — количество праздничных и нерабочих дней в расчетном периоде (ст. 73 КЗоТ);

В — время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде;

Дот — количество неиспользованных дней отпуска;

КЕСВ — коэффициент, увеличивающий резерв отпусков на сумму ЕСВ-начислений (в общем случае он равен 1,22).

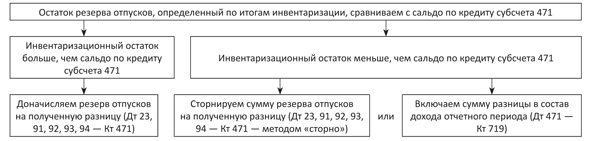

После того, как вы рассчитали остаток резерва отпусков, который должен числиться на субсчете 471 на дату баланса, нужно сравнить полученную величину с имеющейся суммой резерва и в случае необходимости провести его корректировку (см. рис. 1).

Рис. 1. Корректировка резерва отпусков по итогам инвентаризации

Что касается отражения суммы корректировки в бухучете, то следует обратить внимание на пп. 5 и 18 П(С)БУ 11.

Так, согласно п. 18 П(С)БУ 11 в случае отсутствия вероятности выбытия активов для погашения будущих обязательств сумма обеспечения сторнируется.

С другой стороны, п. 5 П(С)БУ 11 устанавливает, что если на дату баланса ранее признанное обязательство не подлежит погашению, то его сумма включается в состав дохода отчетного периода.

Оба приведенных подхода к корректировке «отпускного» резерва имеют право на жизнь.

На наш взгляд, более уместно включать сумму излишнего резерва в доходы (в кредит субсчета 719). В этом случае не нужно будет искать базу для распределения суммы, подлежащей сторнированию, между счетами расходов.

Инвентаризацию резерва отпусков рассмотрим на примере.

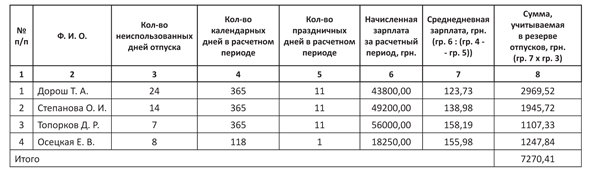

Пример. На 31.12.17 г. у 4 работников администрации предприятия остались неиспользованные дни отпуска. Данные о количестве дней неиспользованного отпуска, фонде оплаты труда, количестве дней расчетного периода по этим работникам представим в таблице.

Исходные данные для проведения инвентаризации «отпускного» резерва

Среди работников предприятия нет таких, к зарплате которых применяется специальная ставка ЕСВ.

Рассчитываем сумму обеспечения на дату баланса:

7270,41 грн. х 1,22 = 8869,90 грн.,

где 1,22 — коэффициент, корректирующий резерв на сумму ЕСВ, который рассчитан так: 1 + 22 % : 100 % = 1,22.

По состоянию на 31.12.17 г. остаток обеспечения на оплату отпусков (кредитовое сальдо счета 471) составляет:

вариант 1 — 9150,00 грн. В этом случае нужно уменьшить резерв отпусков на сумму 280,10 грн. (9150,00 - 8869,90). Для этого делаем запись: Дт 471 — Кт 719;

вариант 2 — 8200,00 грн. В этом случае нужно доначислить резерв отпусков на сумму 669,90 грн. (8869,90 - 8200,00). В бухучете делают запись: Дт 92 — Кт 471.

Остаток средств на оплату отпусков отражают в строке 1660 «Поточні забезпечення» Баланса (форма № 1).

Малые предприятия показывают суммы обеспечения на оплату отпусков по строке 1595 «Довгострокові зобов’язання, цільове фінансування та забезпечення» формы № 1-м или № 1-мс.

Расходы на создание резерва отпусков попадут в Отчет о финрезультатах (формы № 2, 2-м или № 2-мс) в разрезе соответствующих видов расходов. То есть они будут участвовать в формировании финрезультата до налогообложения, на основании которого определяется объект обложения налогом на прибыль.

К счастью, никаких разниц, на которые следовало бы корректировать бухучетный финрезультат, в налоговоприбыльном учете возникать не будет (п. 139.1 НКУ).

«Сомнительно-долговой» резерв

О механизме формирования РСД мы подробно рассказывали в статье «Создаем резерв сомнительных долгов с оглядкой на налоговый учет — 2017» // «БН», 2017, № 14. В этой статье лишь напомним, что создание РСД — обязанность, а не право предприятия (п. 7 П(С)БУ 10 «Дебиторская задолженность», п. 2.8 разд. II П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства»).

РСД создают под текущую ДЗ, которая одновременно соответствует следующим признакам:

1) является финансовым активом, т. е. дает право получить денежные средства или их эквиваленты.

Заметьте! По перечисленным авансам и неполученным товарам (работам, услугам) РСД не формируют;

2) не приобретена предприятием;

3) не предназначена для перепродажи;

4) не является безнадежной (т. е. РСД создают только по сомнительной задолженности).

РСД создается и корректируется на дату баланса.

Согласно п. 7 П(С)БУ 10 текущая ДЗ, являющаяся финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включается в итог баланса по чистой реализационной стоимости. Для определения чистой реализационной стоимости на дату баланса рассчитывают величину РСД.

Зная величину РСД, чистую реализационную стоимость дебиторской задолженности определяют как разницу между суммой текущей ДЗ предприятия и суммой резерва.

Вы наверняка знаете, что в конце года перед составлением годовой финотчетности предприятия обязаны проводить инвентаризацию ДЗ (об организации инвентаризации читайте в статье «Годовая инвентаризация: организационные моменты» // «БН», 2017, № 42). Одним из элементов такой инвентаризации является инвентаризация РСД.

Понятно, что для того чтобы инвентаризация РСД имела смысл, нужно сперва проинвентаризировать саму ДЗ. При этом важно определить структуру задолженности и вероятность ее непогашения в разрезе отдельных групп задолженности или отдельных дебиторов.

Ну а дальше можно приступать к инвентаризации РСД — проверить обоснованность определения суммы сомнительной задолженности на основании анализа применения метода расчета РСД, установленного учетной политикой предприятия (п. 8.5 разд. III Положения № 879).

1. Необходимо проанализировать, под какую задолженность создан резерв и не превышает ли его общий размер установленный предел.

Так, п. 8 П(С)БУ 10 говорит нам о том, что остаток РСД на дату баланса не может быть больше, чем сумма ДЗ на эту же дату. То есть

РСД ≤ ДЗ.

Обратите внимание! Величину РСД нужно сравнивать с той суммой задолженности, которая подлежит резервированию, а не со всей суммой имеющейся ДЗ.

Например, общая сумма ДЗ предприятия составляет 20 тыс. грн., сумма задолженности, под которую создается резерв, — 14 тыс. грн., а сумма РСД — 15 тыс. грн. Следовательно, уже на данном этапе можно сказать, что сумма резерва завышена.

Переходим ко второму этапу.

2. Оцениваем методы создания РСД с точки зрения целесообразности их использования. Напомним, что таких методов два (п. 8 П(С)БУ 10): применения абсолютной сомнительной задолженности и применения коэффициента сомнительности (так называемые «индивидуальный» и «групповой» методы).

Если величина РСД определена с помощью коэффициента сомнительности, то проверяем, правильно ли сгруппирована ДЗ и рассчитаны коэффициенты.

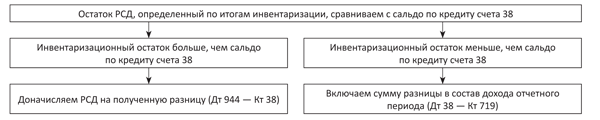

3. Проверяем, какие суммы безнадежной задолженности были списаны за счет РСД, рассчитываем размер резерва в текущем периоде и устанавливаем достоверность оценки РСД.

4. Отражаем результаты инвентаризации РСД в учете (см. рис. 2).

Рис. 2. Корректировка РСД по итогам инвентаризации

5. Отражаем РСД в финотчетности.

ДЗ отражают в балансе по чистой реализационной стоимости (т. е. за вычетом РСД) по строкам:

1125 — «Дебіторська заборгованість за продукцію, товари, роботи, послуги»;

1120 — «Векселі одержані»;

1145 — «Дебіторська заборгованість за розрахунками із внутрішніх розрахунків»;

1155 — «Інша поточна дебіторська заборгованість».

Расходы на создание РСД попадут в строки 2180 и 2520 Отчета о финрезультатах в составе прочих операционных расходов.

6. Налоговоприбыльный учет РСД.

Для «высокодоходных» плательщиков (с годовым доходом более 20 млн грн.) предусмотрены корректировки финрезультата на суммы РСД (п. 139.2 НКУ).

Важный момент! С 01.01.17 г. плательщики получили возможность беспрепятственно уменьшать финрезультат на сумму безнадежной задолженности, списанной за счет РСД.

Так, с этого года РСД и вообще вся безнадежная задолженность:

1) увеличивает финрезультат на сумму:

• расходов на формирование РСД;

• расходов от списания ДЗ сверх суммы РСД;

2) уменьшает финрезультат на сумму:

• корректировки (уменьшения) РСД, на которую увеличился финрезультат до налогообложения согласно НП(С)БУ или МСФО;

• списанной ДЗ (в том числе за счет созданного РСД), отвечающей признакам из п.п. 14.1.11 НКУ;

• доходов (уменьшения расходов) от погашения ранее списанной за счет РСД задолженности, не соответствующей признакам из п.п. 14.1.11 НКУ.

Документы и сокращения статьи

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.14 г. № 879.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

РСД — резерв сомнительных долгов.

ДЗ — дебиторская задолженность.