Зимний сезон: где начало, где конец?

Ни для кого не секрет, что календарная зима начинается 1 декабря и заканчивается последним днем февраля. Но природа капризна и не следует четкому графику, прописанному в календарях. Поэтому холода могут наступить намного раньше.

А это значит, что к подготовке автомобиля к зиме лучше приступать заранее. Прежде всего в целях безопасности его эксплуатации.

Ориентиром начала таких работ служит п.п. 11 п. 6 разд. I Правил № 550. В отличие от календарных дней, данная норма устанавливает зимний сезон для колесных транспортных средств в зависимости от реальных погодных условий (рис. 1).

Рис. 1. Как определить начало и конец зимнего сезона

То есть, если в начале октября в течение 7 суток подряд дневная (максимально высокая) температура держится на уровне ниже + 5 0С и официальные климатические прогнозы (представленные на сайте Украинского гидрометеоцентра) не обещают потепления, то на 8-е сутки можно открывать зимний сезон, не дожидаясь 30 ноября.

В таком случае руководитель предприятия должен издать распоряжение (приказ) о начале зимнего сезона для автотранспорта. В нем желательно определить порядок и сроки проведения сезонного техобслуживания.

Внимание! Именно этот документ будет основанием для бухгалтерии начать соответствующие учетные процедуры.

Сезонное ТО: понятие и состав

Работы, связанные с подготовкой автомобиля к зиме, можно объединить одним общим понятием «сезонное техническое обслуживание». Оно предполагает подготовку транспортного средства к использованию в осенне-зимних или весенне-летних условиях (п. 1.3 Положения № 102).

Такое ТО проводится дважды в год: весной и осенью (п. 3.11 Положения № 102).

Проводить ТО (в том числе сезонное) обязаны владельцы ТС и лица, которые его эксплуатируют (в частности, арендаторы). Эта обязанность закреплена в ст. 36 Закона о дорожном движении.

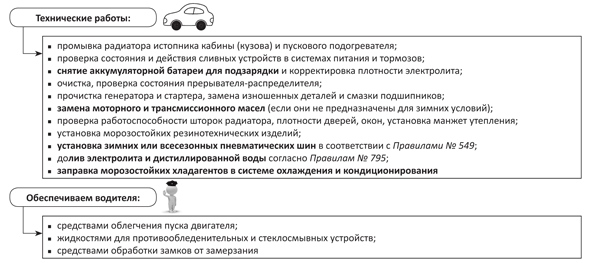

В ходе проведения сезонного ТО следует выполнить специфические работы, представленные на рис. 2 (приложение В к Положению № 102, п. 6 приложения 7 к Правилам № 550).

Рис. 2. Работы по проведению сезонного ТО

Как провести сезонное ТО? Если предприятие располагает соответствующими специалистами и оборудованием, оно может самостоятельно подготовить свой автопарк к зиме (ст. 22 Закона об автотранспорте). Но такое встречается достаточно редко.

Чаще всего предприятия прибегают к услугам сторонних организаций — станций технического обслуживания (СТО). То есть предприятий, у которых (ст. 22 Закона об автотранспорте):

• работы по техническому обслуживанию и ремонту осуществляет персонал необходимого уровня профессиональной квалификации в соответствии с видами этих работ;

• есть производственные сооружения, средства технического обслуживания и ремонта, соответствующие установленным законодательством требованиям.

Если вам по душе второй вариант, не забывайте, что проведение работ сторонней организацией необходимо подкрепить документально: договором; актом приема-передачи ТС (его составных частей (систем)) после предоставления услуг по ТО и ремонту; наряд-заказом; документом, подтверждающим оплату услуг; счетом-фактурой; налоговой накладной, зарегистрированной в ЕРНН (если СТО — плательщик НДС) (п. 7 разд. V Правил № 615).

Отражаем в учете

Бухучет. Сезонное ТО входит в комплекс мероприятий по ТО транспортных средств (п. 3.1 Положения № 102). А это значит, оно наравне с другими его видами (ежедневное обслуживание, первое техобслуживание (ТО-1) и второе техобслуживание (ТО-2)) не относится к реконструкции, модернизации, техническому перевооружению и другим видам улучшений ТС (п. 3.8 Положения № 102). Стало быть, расходы на проведение таких операций не капитализируют, а относят на расходы периода.

При этом относить такие расходы следует именно на тот объект учета, где непосредственно используется автомобиль (Дт 23, 91, 92, 93, 94 — Кт 20, 22, 28, 63, 65, 66, 68).

НДС. Сумма «входного» НДС, уплаченная в составе стоимости работ (материалов) при проведении сезонного ТО, включается в НК (конечно, при наличии правильно составленной и зарегистрированной в ЕРНН НН).

При этом предупреждаем: если транспортное средство используется в необлагаемой, льготной или нехозяйственной деятельности, сумму «входного» НДС, уплаченного при приобретении работ по ТО, придется компенсировать начислением налоговых обязательств согласно п. 198.5 НКУ.

Далее учетные нюансы некоторых операций по сезонному ТО автомобиля рассмотрим более подробно.

Меняем шины

Одним из видов работ при подготовке автомобиля к зиме является замена летних шин на зимние. Установка шин входит в перечень работ, связанных с сезонным ТО.

Все подробности об учете шин вы можете найти в статье «Шинный» учет: все, что нужно знать бухгалтеру» // «БН», 2016, № 50, а сегодня лишь напомним основные правила отражения в учете «шинных» операций (табл. 1).

Таблица 1. Учет операций с автомобильными шинами

| Операция | Бухгалтерский учет | Пояснение | |

| дебет | кредит | ||

| 1. Покупка шин: | |||

| • вместе с авто | 152 | 631, 685 | «Родные» шины и запаска входят в стоимость приобретенного автомобиля, поэтому операции по их установке на автомобиль и возврат на склад не влияют на налоговый и бухгалтерский учет |

| 105 | 152 | ||

| • отдельно | 207 | 631, 685 | Вновь приобретенные шины предприятие относит в состав запасов и учитывает на субсчете 207 «Запасные части» |

| • на сумму НДС | 641 | 631, 685 | Покупатель шин имеет право на НК при наличии надлежащим образом оформленной и зарегистрированной НН. Причем это право возникает независимо от того, переданы шины в эксплуатацию или нет |

| 2. Установка шин на автомобиль: | |||

| Вариант 1. Стоимость шин списывают на расходы одновременно с их установкой на автомобиль | 23, 91, 92, 93, 94 | 207 | В дальнейшем ведут аналитический учет шин в разрезе мест (в нашем случае — ТС) использования и материально ответственных лиц. Для этого применяют карточку учета пробега (наработки) пневматической шины по форме приложения 5 к Нормам № 488 |

| Вариант 2. Стоимость шин списывают на расходы после того, как шины отработают свой ресурс | 2071 «Запасные части в обороте» | 2072 «Запасные части на складе» | Купленные шины учитывают на субсчете 207 до момента их списания ввиду непригодности. При таком варианте установка шин на авто не приводит к отражению расходов. Расходы появятся только в момент списания шин. Учитывая, что сейчас бухучет играет «первую скрипку» для расчета налога на прибыль, этот вариант является более безопасным |

| 3. Работы по замене шин | 23, 91, 92, 93, 94 | 20, 22, 28, 63, 65, 66, 68 | Заменить шины можно на предприятии (при наличии соответствующей службы) или воспользоваться услугами СТО (специализированной мастерской) |

| 641 | 63, 68 | Предприятие получает право на НК при наличии правильно оформленной и зарегистрированной в ЕРНН НН | |

| 4. Весной зимние шины возвращены на склад: | |||

| Вариант 1 | — | — | Снятие шин отражают только в аналитике и в карточке учета пробега (наработки) пневматической шины |

| Вариант 2 | 2072 | 2071 | Отражаем движение шин в учете |

| 5. Списаны шины: | |||

| Вариант 1 | — | — | Расходы были отражены при установке шин на автомобиль. Списание шин к возникновению расходов не приводит |

| Вариант 2 | 209 | 2072 | Эту запись делают, если после выведения шины из эксплуатации рассчитывают получить за нее компенсацию |

| 23, 91, 92, 93, 94 | 207 | Если никакой экономической выгоды не предвидится, тогда стоимость шин списывают на расходы. Ведь при установке шин на автомобиль расходы не признавались | |

Обратите внимание! Шины могут быть списаны:

1) если их фактический пробег достиг предельных норм (ориентир — Нормы № 488).

Важно! Если производитель шин установил (к примеру, в договоре купли-продажи или в эксплуатационной документации) другие нормы среднего ресурса или соответствующие гарантии для конкретных конструкций шин в определенных условиях их эксплуатации, то нормы, установленные Минтрансом, не применяются (п. 3.8 Норм № 488). Применяют нормы, установленные производителем.

Шины, которые выработали установленный для них средний ресурс, но при этом находятся в технически удовлетворительном состоянии, списывать не обязательно;

2) если выявлены эксплуатационные или производственные дефекты, из-за которых шины не могут быть допущены к эксплуатации или не подлежат ремонту. В этом случае шины списывают на основании акта независимо от соответствия их фактического ресурса установленным нормам (п. 3.2 Норм № 488).

Досрочное списание шин нельзя рассматривать как нехозяйственное их использование. Поэтому начислять НДС-обязательства на основании п. 198.5 НКУ, на наш взгляд, не нужно.

Меняем эксплуатационные жидкости и фильтры

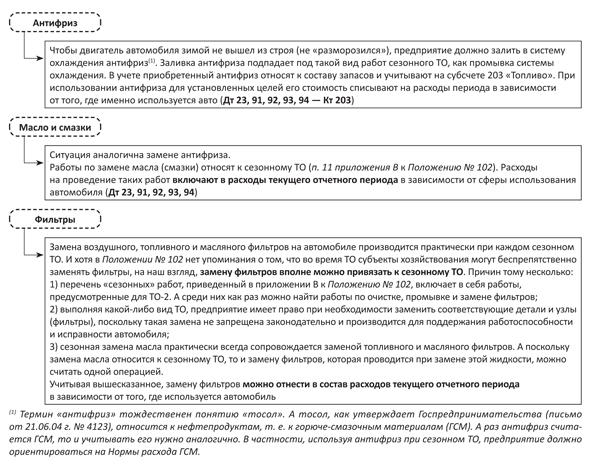

При подготовке автомобиля к зиме осуществляются также замена и заливка антифриза, смазки, замена фильтров и т. п. Особенности учета замены эксплуатационных жидкостей и фильтров приведем на рис. 3.

Рис. 3. Замена эксплуатационных жидкостей и фильтров

Меняем аккумуляторные батареи

Замена аккумуляторных батарей не относится ни к реконструкции, ни к модернизации, ни к техническому перевооружению и другим видам улучшений ТС (п. 3.19 Положения № 102). По нашему мнению, такие операции следует считать ТО.

Конечно, они не названы в приложениях А, Б и В к Положению № 102 (ср. ). Максимум, о чем упоминается в данных перечнях, — это очистка, проверка состояния, подзарядка и добавление электролита. Но не стоит забывать, что такие перечни не являются исчерпывающими. А значит, их можно дополнить операцией по замене АБ.

После установки на автомобиль АБ должна выработать свой ресурс. Показатели среднего ресурса с ориентиром на календарные месяцы использования батареи установлены Нормами № 489.

Оснований для замены АБ всего два:

1. Батарея достигла предельного состояния. Этот факт является решающим для ее списания (п. 3.12 Норм № 489).

2. Наличие у батареи производственных или эксплуатационных дефектов. Но! При условии, что такая АБ не подлежит ремонту либо ремонт экономически нецелесообразен (п. 3.13 Норм № 489). При этом АБ списывают независимо от соответствия фактического ресурса Нормам № 489.

Затраты на замену АБ в бухучете относят к расходам в зависимости от направления использования ТС. То есть установку аккумулятора на авто отражают записью: Дт 23, 91, 92, 93, 94 — Кт 207.

В части НДС все стандартно. При покупке АБ формируете НК (при наличии правильно оформленной и зарегистрированной в ЕРНН НН). При этом мы не видим никаких оснований для доначисления «компенсирующих» НДС-обязательств в случае списания АБ по причине повреждения, исключающего ремонт (восстановление), ранее срока, установленного Нормами № 489.

А вот при нехозяйственном (необъектном, льготном) использовании авто начислить «компенсирующие» обязательства по НДС придется.

Внимание! Вышедшие из строя АБ, в отличие от большинства обычных товарно-материальных ценностей, превращаются не просто в отходы, а в опасные отходы. То есть в отходы, которые создают или могут создать значительную опасность для окружающей природной среды и здоровья человека. Поэтому утилизацией таких отходов занимаются исключительно специализированные предприятия и организации, получившие соответствующую лицензию на осуществление такой деятельности. О том, как правильно избавиться от «старых» АБ, вы можете прочитать в статье «Аккумуляторы на предприятии: правила утилизации» // «БН», 2015, № 20.

Пример. Предприятие приобрело для автомобиля, используемого отделом сбыта, АБ стоимостью 1800,00 грн. (в том числе НДС — 300,00 грн.). Для замены батареи привлечена СТО, которая не является плательщиком НДС. Стоимость ее услуг — 120,00 грн.

Покажем, как эти операции отразить в учете (см. табл. 2).

Таблица 2. Учет замены аккумуляторной батареи

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Перечислена поставщику предоплата за аккумулятор | 371 | 311 | 1800,00 |

| 2. Отражена сумма НК по НДС в составе предоплаты (при наличии зарегистрированной НН) | 641/НДС | 644/1 | 300,00 |

| 3. Получена АБ | 207 | 631 | 1500,00 |

| 4. Списана ранее отраженная сумма НК | 644/1 | 631 | 300,00 |

| 5. Отражен зачет задолженностей | 631 | 371 | 1800,00 |

| 6. Передана со склада АБ | 93 | 207 | 1500,00 |

| 7. Предоставлены СТО услуги по замене аккумулятора (подписан акт) | 93 | 631 | 120,00 |

| 8. Оплачены услуги СТО | 631 | 311 | 120,00 |

Документы и сокращения статьи

Закон о дорожном движении — Закон Украины «О дорожном движении» от 30.06.93 г. № 3353-XII.

Закон об автотранспорте — Закон Украины «Об автомобильном транспорте» от 05.04.01 г. № 2344-III.

Положение № 102 — Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

Правила № 550 — Правила эксплуатации колесных транспортных средств, утвержденные приказом Мининфраструктуры от 26.07.13 г. № 550.

Правила № 615 — Правила предоставления услуг по техническому обслуживанию и ремонту колесных транспортных средств, утвержденные приказом Мининфраструктуры от 28.11.14 г. № 615.

Правила № 549 — Правила технической эксплуатации колес и пневматических шин колесных транспортных средств категорий L, M, N, O и специальных машин, выполненных на их шасси, утвержденные приказом Мининфраструктуры от 26.07.13 г. № 549.

Правила № 795 — Правила эксплуатирования аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 02.07.08 г. № 795.

Нормы № 488 — Эксплуатационные нормы среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.06 г. № 488.

Нормы расхода ГСМ — Нормы расхода топлива и смазочных материалов на автотранспорте, утвержденные приказом Минтранса от 10.02.98 г. № 43.

Нормы № 489 — Эксплуатационные нормы среднего ресурса аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.06 г. № 489.

ТО — техническое обслуживание.

ТС — транспортное средство.

НН — налоговая накладная.

НК — налоговый кредит.

АБ — аккумуляторная батарея.