Законодательная база

Чтобы обеспечить достоверность данных бухучета и, как результат, составленной на его основе финотчетности, предприятия обязаны проводить инвентаризацию активов и обязательств. Во время инвентаризации должны быть проверены и документально подтверждены наличие объектов учета, их состояние и оценка (ч. 1 ст. 10 Закона о бухучете).

Провести инвентаризацию активов и обязательств предприятия именно перед составлением годовой финотчетности требует п. 12 Порядка № 419. Аналогичные основания для обязательного проведения инвентаризации приведены в п. 7 разд. I Положения № 879.

Провести годовую инвентаризацию Положение № 879 предписывает до даты баланса. При этом для разных видов активов и обязательств установлены свои периоды проведения инвентаризации (см. табл. 1 ниже).

Важно! Инвентаризацию некоторых объектов разрешено проводить реже, чем один раз в год (см. табл. 2).

Решение об этом принимает руководитель предприятия.

Таблица 1. Сроки проведения годовой инвентаризации по видам активов и обязательств

| Вид активов и обязательств | Сроки проведения инвентаризации |

| Необоротные активы (кроме незавершенных капитальных инвестиций, объектов ОС, которые на момент инвентаризации будут находиться вне предприятия, в частности, автомобилей, морских и речных судов, которые отбудут в длительные рейсы и т. п.) | Период до трех месяцев до даты баланса, т. е. не ранее 1 октября |

| Запасы (кроме НЗП и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться вне предприятия) | |

| Текущие биологические активы | |

| Дебиторская и кредиторская задолженность | |

| Расходы и доходы будущих периодов | |

| Обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование) | |

| Незавершенные капитальные инвестиции | Период до двух месяцев до даты баланса, т. е. не ранее 1 ноября |

| НЗП, полуфабрикаты | |

| Финансовые инвестиции | |

| Денежные средства | |

| Средства целевого финансирования | |

| Обязательства в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование | |

| Объекты ОС, в частности, автомобили, морские и речные суда, которые отбудут в длительные рейсы | До временного выбытия с предприятия |

| Другие материальные ценности, которые на дату инвентаризации будут находиться вне предприятия |

Таблица 2. Объекты, которые можно инвентаризировать не каждый год

| Объект | Когда инвентаризируют |

| Земельные участки, здания, сооружения и другие недвижимые объекты | Один раз в три года |

| Инструменты, приборы, инвентарь (мебель) | Ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) в течение трех лет |

| Библиотечные фонды(1) | По установленному графику в течение года |

| Библиотечные фонды объемом от 100 до 500 тыс. единиц | В течение 5 лет с охватом ежегодно не менее 20 % единиц |

| Библиотечные фонды объемом более 500 тыс. единиц | В течение 10 лет с охватом ежегодно не менее 10 % единиц |

| (1) Инвентаризацию редких книжных изданий нужно проводить ежегодно. | |

Учтите! Установленные на предприятии сроки проведения инвентаризации не могут превышать сроки, определенные Положением № 879.

Внимание! Инвентаризацию отдельных объектов учета следует проводить по специфическим правилам, установленным профильными документами:

• наличности и документов, хранящихся в кассе предприятия, — Положением № 637;

• нефти и нефтепродуктов — Инструкцией № 281;

• нематериальных активов — Методрекомендациями № 1327 и Порядком № 732.

Что касается драгоценных металлов и камней, изделий из них, то их учет хозсубъекты ведут на основании внутренних инструкций, разработанных самостоятельно с учетом Методрекомендаций, утвержденных приказом Минфина от 15.09.15 г. № 780 (ср. ).

Инвентаризацию драгоценных металлов и драгоценных камней, которые содержатся в приборах, оборудовании и других изделиях, проводят одновременно с инвентаризацией этих активов.

Важно! Предприятия, которые находятся на временно оккупированной территории и/или на территории проведения АТО, должны провести обязательную инвентаризацию тогда, когда станет возможным обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухучета, в которых отражены обязательства и собственный капитал этих предприятий.

Инвентаризацию проводят по состоянию на 1-е число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам, первичным документам и регистрам бухучета, и отражают ее результаты в бухучете соответствующего отчетного периода (п. 8 разд. I Положения № 879).

Инвентаризационные комиссии

Чтобы обеспечить инвентаризационный процесс, на предприятии необходимо создать инвентаризационную комиссию.

Обратите внимание! В Положении № 879 не сказано, что эта комиссия является постоянно действующей. Входить в нее могут:

• представители аппарата управления предприятия;

• представители бухгалтерской службы. Заметьте! В инвентаризационную комиссию можно включать не только своих бухгалтеров, но и представителей аудиторской фирмы или физлицо-предпринимателя, ведущего бухучет на предприятии на договорных началах (п. 1 разд. II Положения № 879);

• опытные работники предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исполнители работ, товароведы, экономисты, бухгалтеры).

Также по решению руководителя предприятия в состав комиссии могут быть включены члены ревизионной комиссии хозобщества.

Возглавляет инвентаризационную комиссию руководитель предприятия (его заместитель) или руководитель структурного подразделения, уполномоченный руководителем предприятия.

Важно! В случае если руководитель сам ведет бухучет, он самостоятельно возглавляет инвентаризационную комиссию. То есть он утверждает состав комиссии из одного лица.

На предприятиях с большим объемом инвентаризационных работ можно создавать рабочие инвентаризационные комиссии, которые проводят инвентаризацию ТМЦ в местах хранения и производства. В состав рабочих комиссий могут быть включены члены «главной» инвентаризационной комиссии.

Если на предприятии не созданы такие комиссии (это характерно для небольших предприятий), то их функции выполняет «главная» инвентаризационная комиссия.

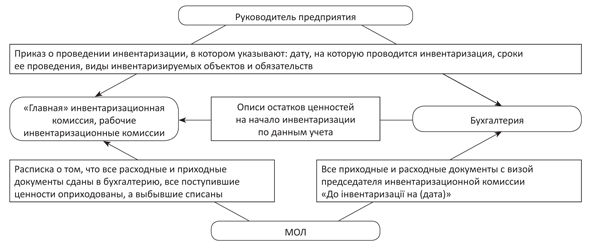

Приказ о проведении инвентаризации

Руководитель предприятия должен издать приказ о проведении инвентаризации. В нем определяют: дату, на которую проводится инвентаризация, сроки ее проведения, виды активов и обязательств, которые инвентаризируются. Как правило, этим же приказом утверждается состав рабочих инвентаризационных комиссий.

Обратите внимание! Сроки и порядок проведения инвентаризации можно прописать в приказе об учетной политике. Тогда издавать приказ о проведении ежегодной инвентаризации не нужно. Приказом руководителя может назначаться лишь состав инвентаризационных комиссий.

Важный нюанс! МОЛ нельзя включать в состав инвентаризационной комиссии, поскольку оно является проверяемым лицом (п. 2.4 разд. II Положения № 879).

Также запрещено назначать председателем рабочей инвентаризационной комиссии одного и того же работника два года подряд, если инвентаризация будет проводиться у тех же МОЛ.

Инвентаризация должна проводиться полным составом инвентаризационной комиссии в присутствии МОЛ (кассира, заведующего складом и т. д.). Без МОЛ инвентаризация возможна только в случае его смерти, болезни и т. д. Отсутствие хотя бы одного члена инвентаризационной комиссии является основанием для признания результатов инвентаризации недействительными. Поэтому, если член инвентаризационной комиссии отсутствует, например, в связи с болезнью или командировкой, то руководитель предприятия может его заменить. Для этого нужно издать приказ об утверждении нового состава комиссии.

Подготовка к инвентаризации

О проведении плановой инвентаризации следует заблаговременно предупредить МОЛ, которые должны подготовить ТМЦ к инвентаризации: сгруппировать, рассортировать и разложить по названиям, сортам, размерам в порядке, удобном для подсчета (п. 5 разд. II Положения № 879). Если проводится внезапная инвентаризация, такая сортировка ТМЦ производится в присутствии инвентаризационной комиссии.

До начала инвентаризации необходимо:

• проверить исправность всех весоизмерительных приборов;

• завершить обработку всех документов по учету движения активов и сформировать последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении активов;

• определить остатки на дату инвентаризации.

Председатель инвентаризационной комиссии (рабочей инвентаризационной комиссии) визирует все приходные и расходные документы, которые прилагаются к реестрам (отчетам), с указанием «До інвентаризації на (дата)». Для бухгалтерии эти документы являются основанием для определения остатков активов на начало инвентаризации по данным учета.

МОЛ дают в инвентаризационной описи расписки о том, что до начала инвентаризации:

• все приходные и расходные документы на активы сданы в бухгалтерию;

• все ценности, которые поступили под их ответственность, оприходованы, а выбывшие списаны.

Ко дню окончания снятия фактических остатков бухгалтерия предприятия должна закончить обработку всех документов по приходу и расходу ценностей, сделать соответствующие записи в регистрах аналитического учета и вывести остатки на день инвентаризации.

Как правило, сначала бухгалтерия составляет инвентаризационные описи материальных ценностей предприятия в разрезе МОЛ и мест хранения, а уже потом инвентаризационная комиссия проверяет их наличие по инвентарным номерам и наименованиям.

Перед составлением годовой финотчетности проводят сплошную инвентаризацию. Она охватывает все виды обязательств и все активы предприятия независимо от их местонахождения, в том числе предметы, которые переданы в прокат, аренду или находятся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния. Также инвентаризации подлежат:

• активы и обязательства, которые учитываются на забалансовых счетах, в частности, ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении — это объекты оперативной аренды ОС, матценности на ответственном хранении, переработке, комиссии, монтаже;

• условные (непредусмотренные) активы и обязательства предприятия — это залоги, гарантии, обязательства и т. д.;

• бланки документов строгой отчетности;

• другие активы.

Внимание! Во время инвентаризации Положение № 879 предписывает проверять и документально подтверждать не только наличие и состояние активов и обязательств, но и соответствие критериям признания и оценку. При этом в процессе инвентаризации, кроме прочего, следует выявлять (п. 5 разд. I Положения № 879):

• неиспользованные суммы обеспечений;

• активы и обязательства, не соответствующие критериям их признания.

Для анализа результатов инвентаризации активов и обязательств на предмет их соответствия критериям признания и оценки, требованиям НП(С)БУ, международных стандартов и других актов законодательства предприятия могут создавать уполномоченные комиссии (назначать ответственных лиц) (п. 20 разд. II Положения № 879).

Инвентаризацию проводят отдельно по местонахождению ценностей и по каждому МОЛ, на хранении у которого находятся эти ценности.

Действия, которые нужно выполнить при подготовке к инвентаризации, изобразим на рисунке ниже.

Подготовка к инвентаризации

Выводы

- Перед составлением годовой бухгалтерской отчетности предприятия обязаны провести инвентаризацию активов и обязательств.

- Проводят инвентаризацию только полным составом специально созданных рабочих инвентаризационных комиссий или «главной» инвентаризационной комиссии и исключительно в присутствии МОЛ.

- Перед составлением годовой финотчетности проводят сплошную инвентаризацию, которая охватывает все виды обязательств и все активы предприятия независимо от их местонахождения.

Документы и сокращения статьи

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Порядок № 419 — Порядок предоставления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.14 г. № 879.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Инструкция № 281 — Инструкция о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и организациях Украины, утвержденная приказом Минэнерго, Минэкономики, Минтранссвязи, Госпотребстандарта от 20.05.08 г. № 281/171/578/155.

Методрекомендации № 1327 — Методрекомендации по бухучету нематериальных активов, утвержденные приказом Минфина от 16.11.09 г. № 1327.

Порядок № 732 — Порядок применения типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов, утвержденный приказом Минфина от 22.11.04 г. № 732.

ОС — основные средства.

НЗП — незавершенное производство.

МОЛ — материально ответственное лицо.