«Неприбыльный» Отчет: общие моменты

Отчет об использовании доходов (прибылей) неприбыльной организации по форме, утвержденной приказом МФУ от 17.06.16 г. № 553, в редакции приказа МФУ от 28.04.17 г. № 469 (далее — Отчет), неприбыльные организации впервые будут подавать за 2017 год. К Отчету прилагают годовую финотчетность, особенности составления которой мы рассмотрели в статье «Неприбыльные организации: составляем финотчетность» // «БН», 2018, № 6.

Все «неприбыльщики» подают Отчет за базовый отчетный (налоговый) год в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года (п. 46.2 НКУ). То есть за 2017 год Отчет подают не позднее 01.03.18 г., что подтвердили и налоговики в разъяснении из категории 102.04 ЗІР.

Нюанс: согласно п. 46.2 НКУ профессиональные союзы, их объединения и организации профсоюзов, образованные в порядке, определенном законом, отчитываются в случае нарушений п. 133.4 НКУ. На это обращают внимание и контролеры (см., в частности, письмо ГФСУ от 08.02.17 г. № 2991/7/99-99-15-02-01-17).

Налоговики также подтверждают, что неприбыльные организации, определенные п. 133.4 НКУ, имеют право не подавать Отчет и финотчетность в случае отсутствия объектов налогообложения или показателей, которые подлежат декларированию в соответствии с требованиями НКУ (письмо ГФСУ от 16.03.17 г. № 5264/6/99-99-15-02-02-15, разъяснение из раздела 102.23.02 ЗІР). Однако, следует заметить, что это возможно только в том случае, когда ни в Отчете, ни в финотчетности неприбыльной организации вообще нет никаких показателей. А это возможно, только если неприбыльная организация бездействует и у нее на балансе нет никаких активов.

В прошлом году фискалы неоднократно разъясняли особенности составления Отчета (см., к примеру, письмо ГФСУ от 19.07.17 г. № 19001/7/99-99-15-02-01-17, консультацию из категории 102.04 ЗІР), и даже привели образцы его заполнения*. Но, к сожалению, все вопросы они так и не «сняли».

В частности, налоговики отмечают, что часть І Отчета заполняют все неприбыльные организации независимо от того, соблюдали они требования, определенные п. 133.4 НКУ, или нет.

Важный момент: по мнению налоговиков, формирование доходов и расходов, которые показывают в Отчете, осуществляется по правилам бухгалтерского учета, т. е. в момент их возникновения независимо от даты поступления или уплаты денежных средств (письмо ГФСУ от 19.07.17 г. № 19001/7/99-99-15-02-01-17).

При этом в официальном издании налоговиков «Вестник. Официально о налогах», 2018, № 4, с. 34 было отмечено, что, учитывая специфику деятельности неприбыльных организаций, целесообразно признавать все поступления неприбыльных организаций целевым финансированием и целевыми поступлениями, включая арендные платежи, проценты, полученные по депозитам, курсовые разницы. Причем специалисты в данной публикации высказывают мнение, что и в бухучете такие поступления показывают как целевое финансирование на субсчете 484, на котором они рекомендуют завести соответствующую аналитику, например, субсч. 4843 «Целевое финансирование от арендной платы».

Между тем по нормам П(С)БУ 15 «Доходы» в бухучете указанные платежи не классифицируются как целевые поступления. Поэтому у тех бухгалтеров, которые скрупулезно придерживаются норм П(С)БУ, могут возникать расхождения между данными финотчетности и Отчета.

Есть еще один нюанс: в размещенных налоговиками образцах заполнения Отчета доходы совпадают с расходами. А в упомянутой публикации отмечено, что доходы неприбыльных организаций признаются ежемесячно на уровне понесенных расходов, поэтому в бухучете и финотчетности неприбыльных организаций прибыли по таким операциям не может быть. Однако и этот вывод не вполне «стыкуется» с нормами П(С)БУ 15. Например, целевое финансирование для:

• компенсации расходов (убытков), которые возникли у предприятия;

• предоставления поддержки предприятию без установления условий его расходования на выполнение в будущем определенных мероприятий,

признаются дебиторской задолженностью с одновременным признанием дохода (п. 19 П(С)БУ 15 «Доходы»). А расходы, связанные с таким целевым финансированием, могут быть признаны до или после возникновения доходов.

Учитывая изложенное, мы считаем, что неприбыльным организациям при заполнении Отчета имеет смысл ориентироваться на данные финотчетности, при этом нужно сделать несколько допущений.

Момент 1. По гуманитарной помощи в бухучете не признают доходы и расходы, в то время как в Отчете таковые необходимо показывать:

• доходы — в стр. 1.6.2 ГД,

• расходы — в стр. 2.4.2 ГД, стр. 3.1 ГД,

• в приложении ГД.

Момент 2. Для того, чтобы у неприбыльной организации не возникали вопросы с правомерностью целевого использования средств, лучше не заполнять стр. 2.6 «інші видатки (витрати)» Отчета, а все расходования указывать в стр. 2.3 Отчета.

Не нужно смущаться, если возникнут расхождения между данными Отчета и финотчетностью (Отчета о финансовых результатах). При наличии операций с гуманитарной помощью так будет всегда, а применительно к другим операциям может происходить за счет отличия подходов к целевому финансированию для целей заполнения Отчета и финотчетности.

Подача «переходной» отчетности

2017 год для неприбыльщиков был «особенным», поскольку 01.07.17 г. истек предельный срок приведения документов старых неприбыльных организаций в соответствие с требованиями НКУ для включения в новый Реестр неприбыльных учреждений и организаций (п. 35 подразд. 4 разд. ХХ НКУ).

Так, неприбыльные предприятия, учреждения и организации, которые не привели свои учредительные документы в соответствие с нормами п. 133.4 НКУ, а религиозные организации — с нормами абз. 2 п.п. 133.4.1 НКУ, после 01.07.17 г. исключаются контролирующим органом из Реестра неприбыльных учреждений и организаций.

В письмах ГФСУ от 10.08.17 г. № 21192/7/99-99-12-02-04-17, от 17.11.17 г. № 2662/6/99-99-15-02-02-15/ІПК, консультации из категории 102.04 ЗІР контролеры разъяснили, как поступать бывшим «неприбыльщикам», которые с 01.07.17 г. по 31.12.17 г. являются плательщиками налога на прибыль. В частности, такая неприбыльная организация:

• за период с 01.01.17 г. по 30.06.17 г. подает Отчет за базовый отчетный (налоговый) период, который равен календарному году (для них отчетный год длится с 01.01.17 г. по 30.06.17 г.), и финотчетность за первое полугодие 2017 года — с предельным сроком представления Отчета 01.03.18 г.;

• за период с 01.07.17 г. по 31.12.17 г. такая организация должна подать декларацию по налогу на прибыль предприятий за 2017 год с показателями деятельности, рассчитанными за период с 01.07.17 г. по 31.12.17 г., и финансовую отчетность за 2017 год — с предельным сроком представления 01.03.18 г.

В случае включения в период с 01.07.17 г. по 31.12.17 г. в Реестр организаций, которые исключены контролирующим органом из Реестра с 01.07.17 г. при выполнении п. 35 подразд. 4 разд. ХХ НКУ, отчетность подают в таком порядке:

• за период пребывания на общей системе налогообложения такая организация подает декларацию по налогу на прибыль предприятий за 2017 год с показателями деятельности, рассчитанными за период пребывания на общей системе налогообложения, и финотчетность за 2017 год — с предельным сроком представления 01.03.18 г.;

• за период пребывания в Реестре такая организация должна подать Отчет за базовый отчетный (налоговый) период, который равен календарному году, с показателями деятельности, рассчитанными за период пребывания в Реестре, и финотчетность за 2017 год — с предельным сроком представления декларации 01.03.18 г.

Алгоритм заполнения Отчета

Налоговики отмечают, что в стр. 1.1 — 1.11 части І Отчета отражают полученные неприбыльными организациями доходы, а в строках 2.1 — 2.6 Отчета — расходы. В частности, в строке 1.6 Отчета показывают общую сумму полученной безвозвратной финансовой помощи, добровольных пожертвований, милосердия и т. п., в том числе:

• в стр. 1.6.1 — суммы благотворительной помощи;

• в строке 1.6.2 ГД — сумму гуманитарной помощи, которая равна суммарному значению гр. 9 разд. ІІ приложения ГД к Отчету;

• в стр. 1.6.3 — суммы денежных средств или стоимость товаров, работ, услуг по перечню, который определяется Кабмином Украины, которые добровольно перечислены (переданы) неприбыльной организации согласно абз. 2 п. 33 подразд. 4 разд. ХХ НКУ. Впрочем, на данный момент такого перечня нет.

При этом в стр. 1.6 Отчета (и соответственно в стр. 1.6.1, 1.6.2 ГД и 1.6.3) отражают стоимость фактически полученных бесплатных поступлений активов (денежных средств, имущества), товаров (работ, услуг), в том числе поступлений на текущий счет (или/и в кассу) в виде безвозвратной финансовой помощи или добровольных пожертвований.

Аналогично показывают расходы неприбыльной организации по использованным бесплатным поступлениям или поступлениям в виде безвозвратной финансовой помощи или добровольных пожертвований (стр. 2.4 и стр. 2.4.1, 2.4.2 ГД, 2.4.3 Отчета соответственно). При этом в стр. 2.4.2 ГД Отчета переносят суммарное значение графы 8 разд. ІІІ приложения ГД к Отчету.

Приложение ГД к Отчету подается неприбыльными организациями в обязательном порядке при осуществлении операций с гуманитарной помощью.

Часть ІІ Отчета предусмотрена для расчета налогового обязательств по налогу на прибыль предприятий и заполняется лишь теми неприбыльными организациями, которые не придерживались требований, определенных п. 133.4 НКУ.

В стр. 5 Отчета приводят расчет объекта обложения налогом на прибыль предприятий, который равен сумме строк 3 и 4 Отчета.

Продемонстрируем порядок заполнения Отчета по данным примеров, приведенных в статье «Неприбыльные организации: составляем финотчетность» // «БН», 2018, № 6.

Покажем, как указанные операции отразятся в ф. № 2-мс и в Отчете. При этом мы будем ориентироваться на «месячные» цифры, а отчетность, разумеется, заполняется за год.

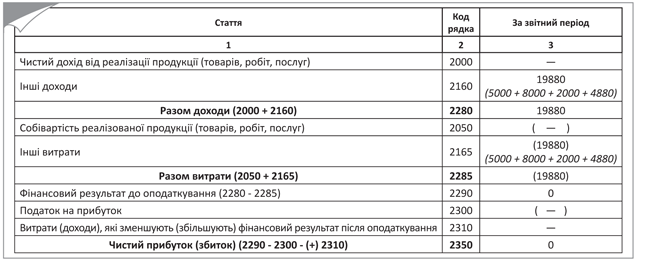

Как эти операции отразить в Отчете о финансовых результатах (форма № 2-мс) показано на рис. 1, а как их отразить в «неприбыльном» Отчете — на рис. 2.

Рис. 1. Пример заполнения ф. № 2-мс

Рис. 2. Пример заполнения Отчета

Как видим, разница в показателях Отчета и ф. № 2-мс состоит в сумме гуманитарной помощи (431711 грн.), которая в финотчетности не показывается в составе доходов и расходов.

На этом мы заканчиваем разговор об особенностях заполнения Отчета за 2017 год. Надеемся, что теперь вы справитесь с этим легко.

Выводы

- Все «неприбыльщики» подают Отчет за 2017 год не позднее 01.03.18 г.

- Доходы и расходы, которые показывают в Отчете, формируют по правилам бухучета, в момент их возникновения независимо от даты поступления или уплаты денежных средств.

- По мнению налоговиков, все поступления неприбыльных организаций являются целевым финансированием и целевыми поступлениями, включая арендные платежи, проценты, полученные по депозитам, курсовые разницы.