Администрирование налогов и сборов

Ставки местных налогов

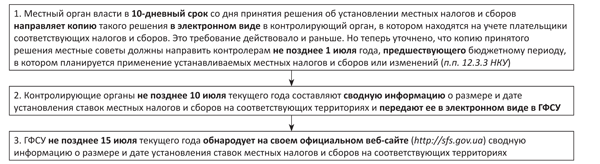

С 2018 года местные налоги и сборы будут устанавливать по измененной процедуре. Сельские, поселковые, городские советы и советы объединенных территориальных громад, как и прежде, в рамках своих полномочий будут принимать решения об установлении местных налогов и сборов. Но, чтобы получить информацию о таких ставках, налогоплательщику достаточно будет заглянуть на сайт ГФСУ (см. рисунок).

Новый порядок обнародования ставок местных налогов и сборов

Плательщики местных налогов и сборов при определении своих налоговых обязательств могут использовать информацию, размещенную на сайте ГФСУ. При этом если вдруг в информацию, размещенную на сайте, закрадется ошибка, штрафные санкции и пеня к таким плательщикам применяться не должны (п. 12.5 НКУ).

Обратите внимание! В 2018 году к решениям органов местного самоуправления, принятым после 15.07.17 г. и в течение 2018 года, не применяются требования п.п. 4.1.9, п. 4.5, пп. 12.3.4 и 12.4.3, п. 12.5 НКУ и Закона Украины «Об основах государственной регуляторной политики в сфере хозяйственной деятельности» от 11.09.03 г. № 1160-IV. То есть в случае если местный орган самоуправления принял решение об установлении/изменении ставок местных налогов и сборов после 01.07.17 г., новые ставки начнут действовать уже с 01.01.18 г. Новый механизм заработает для ставок, которые будут действовать в 2019 году.

Освобождение от ответственности для плательщиков, использующих информацию о ставках местных налогов и сборов с сайта ГФСУ, в 2018 году также действовать не будет. Так что советуем быть внимательнее.

Нормативная денежная оценка земель

Устанавливать нормативную денежную оценку земли будут по процедуре, аналогичной для местных налогов и сборов:

1) орган местного самоуправления в 10-дневный срок со дня утверждения технической документации по нормативной денежной оценке земель направляет соответствующую информацию в электронной форме в контролирующий орган;

2) контролирующие органы не позднее 10 июля текущего года составляют сводную информацию о нормативной денежной оценке земель;

3) ГФСУ не позднее 15 июля текущего года обнародует на своем официальном веб-сайте сводную информацию о нормативной денежной оценке земель.

Госгеокадастр до 01.02.18 г. должен направить в ГФСУ информацию о нормативной денежной оценке земельных участков, проведенной на указанную дату. А ГФСУ, в свою очередь, должна опубликовать ее на своем официальном сайте (http://sfs.gov.ua).

Крупные налогоплательщики

Изменились критерии, по которым субъект хозяйствования относится к крупным плательщикам налогов (п.п. 14.1.24 НКУ). Теперь это юрлицо или постоянное представительство нерезидента на территории Украины, у которого:

1) объем дохода от всех видов деятельности за последние четыре последовательных отчетных квартала превышает эквивалент 50 млн евро, определенный по средневзвешенному курсу НБУ за этот период (ранее было 1 млрд грн.);

2) или общая сумма налогов, сборов, платежей, которые уплачены в госбюджет и контроль за взиманием которых возложен на контролирующие органы, за тот же период превышает эквивалент 1 млн евро, определенный по средневзвешенному курсу НБУ за этот период (ранее было 20 млн грн.). При этом добавлено новое условие: сумма таких налогов, сборов, платежей, кроме таможенных платежей, должна превышать эквивалент 500 тыс. евро.

После включения плательщика в Реестр крупных плательщиков налогов и получения от ГФСУ соответствующего уведомления плательщик обязан поменять как основное, так и неосновное место учета по местонахождению объектов налогообложения или объектов, которые связаны с налогообложением или через которые проводится деятельность такого крупного налогоплательщика (п. 64.7 НКУ).

Встречные сверки

С 2018 года налоговики во время встречной сверки будут, в частности, получать информацию, необходимую для определения соответствия условий контролируемой операции принципу «вытянутой руки» в случаях, предусмотренных п.п. 39.5.2.13 НКУ (п. 73.5 НКУ).

Напомним: п.п. 39.5.2.13 НКУ дает право контролерам, которые проверяют соблюдение плательщиком принципа «вытянутой руки», направлять другим плательщикам запросы о предоставлении документов (информации) по контролируемым операциям и/или проводить встречную сверку, а также опрашивать должностных лиц и/или работников плательщиков, являющихся сторонами по вопросам соблюдения плательщиком принципа «вытянутой руки».

Если контролер причинил ущерб

Установлено, что ущерб, нанесенный плательщику незаконными решениями, действиями или бездействием должностного или служебного лица контролирующего органа, возмещается за счет средств госбюджета, предусмотренных для финансирования этого органа, независимо от вины этого лица (п. 21.3 НКУ).

При этом должностное (служебное) лицо несет перед государством ответственность в порядке регресса в размере выплаченного из бюджета возмещения из-за незаконных решений, действий или бездействия этого должностного (служебного) лица (п. 21.4 НКУ). Иными словами, теперь государство вправе взыскать сумму, уплаченную плательщику в порядке возмещения ущерба, с виновного должностного (служебного) лица контролирующего органа.

Хранение «трансфертных» документов

Документы и информацию, необходимые для осуществления налогового контроля за трансфертным ценообразованием в соответствии со ст. 39 НКУ, отныне нужно хранить не менее 2555 дней со дня подачи отчетности, для составления которой использовались эти документы, а в случае ее неподачи — с предусмотренного НКУ предельного срока подачи такой отчетности (п. 44.3 НКУ).

Напомним. Раньше для хранения указанных документов был установлен общий срок в 1095 дней. А срок в 2555 дней использовался лишь при передаче документов в архив в случае ликвидации плательщика.

Регистрация НН/РК в ЕРНН

Временное затишье с блокировкой

Система блокировки регистрации НН/РК в ЕРНН за 6 месяцев своей работы потрепала немало нервов плательщиков НДС. Мало того, что с помощью существующих критериев блокировки отловить весь «фиктивный» НДС не получилось, так еще она «подпортила» жизнь многим добросовестным плательщикам НДС.

Поэтому законодатели решили «перезапустить» систему блокировки НН.

Итак, что же в результате получилось?

1. Работа системы блокировки приостановлена.

Нет, к сожалению, ее не отменят вовсе и не переведут обратно в тестовый режим.

Из НКУ исключен п. 74.2 НКУ, который предусматривал проведение постоянного автоматизированного мониторинга соответствия НН/РК критериям оценки степени рисков, достаточных для остановки регистрации таких НН/РК в ЕРНН.

Но! При этом в п. 201.16 НКУ прописано: регистрация НН/РК в ЕРНН может быть остановлена в порядке и по основаниям, определенным Кабмином.

Исходя из сказанного можно сделать вывод, что:

• «старые» блокировочные критерии, разработанные Минфином (Критерии № 567), больше не используются для остановки регистрации НН/РК в ЕРНН;

• однако сама система блокировки никуда не исчезнет. Просто теперь порядок и основания для блокировки НН/РК в ЕРНН должен утвердить Кабмин. А пока система блокировки будет находиться в «режиме ожидания», а НН/РК блокировать не будут.

На все про все у Кабмина 2 месяца (до 01.03.18 г.).

Что будет с заблокированными НН/РК?

Их судьба зависит от того, успел ли плательщик НДС предпринять «разблокировочные» меры до 01.12.17 г. (новый п. 571 подразд. 2 разд. ХХ НКУ).

«Амнистированные» НН/РК. Если регистрацию НН/РК в ЕРНН приостановили до 01.12.17 г., то такие НН/РК должны быть разблокированы и зарегистрированы в ЕРНН не позднее 02.01.18 г. при:

• наличии у субъекта хозяйствования достаточного РЛ, установленного п. 2001.3 НКУ, или «второго» РЛ, определенного п. 2001.9 НКУ;

• отсутствии ошибок в обязательных реквизитах НН/РК, прописанных в п. 201.10 НКУ.

Однако это НЕ касается заблокированных НН/РК, относительно которых субъект хозяйствования по состоянию на 01.12.17 г.:

• не подал пояснения и документы для разблокировки НН/РК;

• не начинал процедуру обжалования в административном или судебном порядке, в случае получения отказа в регистрации НН/РК.

НН/РК, которым «не повезло». К НН/РК, которые не попали под указанные выше критерии автоматической разблокировки, придется применять «старые» правила. То есть подавать «разблокировочные» документы или жалобу (если такие документы еще не поданы).

Хотя для таких НН/РК предусмотрели послабление — если «разблокировочная» Комиссия в течение 5 рабочих дней после направления пакета документов не примет и/или не направит решение о регистрации или отказе в регистрации НН/РК, то регистрация таких НН(!) осуществляется на следующий рабочий день, который идет за днем окончания срока рассмотрения пояснений и «разблокировочных» документов.

А вот что будет, если Комиссия откажет в регистрации таких НН/РК, пока непонятно. Скорее всего, придется доказывать свою правоту в суде.

«Железное» право на НК

Внимание! С 31.12.17 г. временно (до внедрения кабминовских критериев блокировки НН) прекратят действовать нормы абзаца третьего п. 201.10 НКУ, которые декларируют «железное» право на НК по НН/РК, зарегистрированных в ЕРНН.

Поэтому будьте внимательны. Хотя и до этого момента такое право было довольно сомнительным (подробнее в консультации «Железное» право на налоговый кредит: точка зрения Минфина»// «БН», 2017, № 50).

Новые сроки регистрации РК в ЕРНН

Внимание! Для «уменьшающих» РК, составленных поставщиком товаров/услуг к НН на получателя — плательщика НДС, установлен новый срок регистрации в ЕРНН — 15 календарных дней со дня получения такого РК покупателем (новый абзац семнадцатый п. 201.10 НКУ).

Введение нового регистрационного срока для таких РК вполне понятно — для защиты покупателя от штрафов за задержку регистрации РК в ЕРНН согласно п. 1201.1 НКУ.

Ведь несмотря на то, что именно поставщик заинтересован в том, чтобы «уменьшающий» РК как можно быстрее попал в ЕРНН, как раз он может стать главной тому помехой.

Покупатель же оказывается в роли жертвы, которая ждет, чтобы ей прислали такой РК на регистрацию в ЕРНН, рискуя не уложиться в предельные сроки для его регистрации. А значит, попасть на штраф за задержку регистрации «уменьшающего» РК в ЕРНН.

Ведь налоговики готовы штрафовать того плательщика НДС, на которого возложена обязанность по такой регистрации согласно п. 192.1 НКУ, независимо от причин, которые привели к нарушению (письмо ГФСУ от 26.11.15 г. № 25257/6/99-99-19-03-02-15, категория 101.27 ЗІР ГФСУ).

До 01.01.18 г. искать правды можно было только в суде (постановление Киевского окружного админсуда от 11.03.16 г. № 810/198/16// «БН», 2016, № 27-28). Надеемся, теперь данная проблема будет решена.

Но! Остается вопрос — как налоговики смогут отследить дату получения РК покупателем? Ведь штрафы за задержку никто не отменял.

На данный момент о дате получения РК покупателем (соответственно о нарушении сроков регистрации «уменьшающих» РК) контролеры могут узнать, только придя к покупателю на проверку.

На наш взгляд, для автоматического выявления таких нарушений Минфин может:

• либо внести изменения в форму самого РК (добавит дату получения РК покупателем);

• либо заставит продавца отправлять РК покупателю через ЕРНН.

Поживем — увидим.

Освобожденные от НДС

«Книжная» льгота

Посредством последних изменений в НКУ законодатели акцентировали внимание на том, что под издательскую НДС-льготу попадают детские книжные издания отечественного производства (п.п. 197.1.25 НКУ).

Что это значит?

Напомним: налоговики издавна настаивали на том, что под издательскую льготу по НДС подпадают только книги, объем которых превышает 48 страниц (письма ГФСУ от 04.09.14 г. № 2935/6/99-99-19-03-02-15 и от 05.07.17 г. № 969/6/99-99-15-03-02-15/ІПК, от 12.09.17 г. № 1905/5/99-99-15-03-02-16/ІПК).

Аргументировали они свою позицию тем, что лишь такие издания считаются книгами в понимании разд. 2 Инструкции № 272 и Инструкции № 22.

Соответственно, до 01.01.18 г. от обложения НДС можно было уйти только при поставках «толстых» детских книг.

Начиная с 01.01.18 г. в п.п. 197.1.25 НКУ четко сказано, что льготируются поставки не детских книг, а детских книжных изданий. Последнее понятие намного шире и включает в себя не только книги, но и брошюры, буклеты, открытки, информационные и другие материалы объемом менее 48 страниц.

А значит, законодатель расширил возможности для применения «книжной» НДС-льготы для поставщиков детской издательской продукции.

«Космо-льгота»

И тут не обошлось без хороших новостей.

Конечно, и до 01.01.18 г. п. 3 подразд. 2 разд. ХХ НКУ временно (до 01.01.23 г.) освобождал от НДС операции, связанные с созданием космической техники. Но воспользоваться ей могли плательщики НДС, которые занимались только космической деятельностью и только в рамках действия международных договоров Украины, согласие на обязательность которых предоставляла Верховная Рада Украины.

После корректив, внесенных Законом № 2245, «космольготой» могут воспользоваться все субъекты космической деятельности, подпадающие под действие норм Закона Украины «О космической деятельности» от 15.11.96 г. № 502/96-ВР (ср. ). То есть все предприятия, которые не только создают космическую технику, но и проводят научные космические исследования, и используют космическое пространство.

Но это еще не все. Законодатели также смягчили требования к операциям поставки научно-исследовательских и исследовательско-конструкторских работ для получения освобождения от НДС. Теперь плательщикам НДС достаточно, чтобы такие работы выполнялись для нужд космической деятельности.

Внимание! С целью применения «космольготы» Кабмин еще должен установить порядок ведения реестра таких научно-исследовательских и опытно-конструкторских работ (п. п. «б» п. 3 подразд. 2 разд. ХХ НКУ).

IT-льгота

Как и раньше, в 2018 году продолжает действовать освобождение от НДС для поставок программной продукции (п. 261 подразд. 2 разд. ХХ НКУ). Однако теперь уже с учетом изменений, внесенных Законом № 2245.

1. Подкорректирован перечень операций, которые подпадают под IT-льготу. Так, с 01.01.18 г. освобождаются от НДС-обложения:

• не только операции по поставке программной продукции,

• но и операции с программной продукцией, плата за которые не считается «роялти» согласно определению, прописанному в абз. 3 — 7 п. п. 14.1.225 НКУ.

В связи с такими переменами был переписан и п.п. 14.1.225 НКУ. Так:

• абзац четвертый п.п. 14.1.255 НКУ зачисляет в категорию «НЕроялти» платежи, полученные за приобретение экземпляров (копий, экземпляров) объектов интеллектуальной собственности, в том числе воплощенных в электронной форме, для использования по своему функциональному назначению для конечного потребления или для перепродажи такого экземпляра (копии, экземпляра);

• появился новый абзац седьмой п.п. 14.1.255 НКУ, который причисляет к «НЕроялти» платежи, полученные за передачу права на распространение экземпляров программной продукции без права на их воспроизведение или когда их воспроизведение ограничено использованием конечным потребителем.

Выходит, с 01.01.18 г. операции посредников, занимающихся перепродажей дисков, на которых записано программное обеспечение (другой объект интеллектуальной собственности), также попадают под IT-льготу.

И это вполне логично, учитывая, что уже давно в ответе на вопрос 12 ОНК № 536 контролеры пришли к такому же выводу.

Вот только с применением таких новшеств нужно быть осторожным. Ведь ОНК № 536, кроме того, что она дает «добро» на применение IT-льготы, содержит и ряд ограничений. К примеру, в ней сказано: НДС-льгота применяется в случае если поставляется экземпляр компьютерной программы с предоставлением (поставкой) лицензии, которая представляет собой перечень условий по ограниченному использованию такой компьютерной программы и одновременно является составной поставки самой компьютерной программы.

2. В перечне объектов, которые считаются программной продукцией (п. 261 подразд. 2 разд. ХХ НКУ), также произошли изменения. Теперь программной продукцией являются:

• результаты компьютерного программирования в виде операционной системы, системной, прикладной, развлекательной и/или учебной компьютерной программы (их компонентов), а также в виде интернет-сайтов и/или онлайн-сервисов и доступа к ним;

• экземпляры (копии, экземпляры) компьютерных программ, их частей, компонентов в материальной и/или электронной форме, в том числе в форме кода(ов) и/или ссылок для загрузки компьютерной программы и/или их частей, компонентов в форме кода(ов) для активации компьютерной программы или в другой форме;

• любые изменения, обновления, приложения, дополнения и/или расширение функционала компьютерных программ, права на получение таких обновлений, изменений, дополнений, дополнений в течение определенного периода времени;

• криптографические средства защиты информации.

Электромобильная льгота

А это «новенькая» НДС-льгота. Благодаря законодателям, она появилась в п. 64 подразд. 2 разд. ХХ НКУ. Согласно данной норме, временно (до 01.01.19 г.) освобождаются от НДС операции по ввозу на таможенную территорию Украины и по поставке на таможенной территории Украины транспортных средств, оснащенных исключительно электрическими двигателями (одним или несколькими), которые указаны в подкатегории «8703 90 10 10» согласно УКТ ВЭД (в том числе произведенные в Украине).

Изменения в необъектных операциях

Ввоз товаров физлицами в ручной поклаже и сопровождаемом багаже. С приходом 2018 года некоторые изменения коснутся и необъектных операций. А точнее, операций по ввозу физлицами товаров в ручной поклаже и сопровождаемом багаже (п.п. 196.1.18 НКУ).

Не стоит волноваться тем физлицам, которые перевозят товары через аэропорты. Тут, как и раньше, под НДС-обложение не попадают операции по ввозу товаров, суммарная фактурная стоимость которых не превышает эквивалент 1000 евро.

А вот для ввоза товаров через наземную границу НДС-правила немного изменились. Теперь НДС-обложение таких операций будет зависеть от времени пребывания физлица за границей (а не от числа пересечений границы таким физлицом в течение дня, как было раньше). Так:

• физлицу, которое отсутствовало в Украине более 24 часов и которое въезжает в Украину не чаще одного раза в течение 72 часов, можно без уплаты НДС ввозить товары, фактурная стоимость которых не превышает эквивалент 500 евро и суммарный вес которых не превышает 50 кг;

• физлицу, которое отсутствовало в Украине менее 24 часов или которое въезжает в Украину чаще одного раза в течение 72 часов, можно без уплаты НДС ввозить товары, суммарная фактурная стоимость которых не превышает эквивалент 50 евро и суммарный вес которых не превышает 50 кг.

Соответственно, базой обложения НДС будет часть суммарной фактурной стоимости товаров, превышающая эквивалент 500 евро (либо 50 евро), с учетом пошлины, подлежащей уплате (п.п. 191.2.3 НКУ).

Международные и почтовые отправления. Заметьте, Закон № 2245 устанавливает в НКУ и новые правила НДС-обложения операций по ввозу товаров в международных и почтовых отправлениях (п.п. 196.1.17 НКУ).

Конечно, как и раньше, не полежат НДС-обложению операции по ввозу на таможенную территорию Украины товаров, суммарная фактурная стоимость которых не превышает эквивалент 150 евро:

• в несопровождаемом багаже;

• в адрес одного получателя (юридического) в одной депеше от одного отправителя в международных почтовых отправлениях или в одном грузе экспресс-перевозчика в международных экспресс-отправлениях.

Однако добавилось новое «количественное» ограничение для физлиц. Так, под НДС-обложение не попадают операции по ввозу на таможенную территорию Украины в адрес одного физлица в первых трех международных почтовых и/или международных экспресс-отправлениях в течение одного календарного месяца товаров, суммарная фактурная стоимость которых не превышает эквивалент 150 евро, в одной депеше в международных почтовых отправлениях или в одном грузе экспресс-перевозчика в международных экспресс-отправлениях.

При превышении стоимости или количества посылок из-за рубежа будет взиматься НДС. При этом базой обложения НДС будет (п.п. 191.1.1 НКУ):

• для юрлиц — таможенная стоимость ввозимых товаров;

• для физлиц — их фактурная стоимость, определенная в соответствии со ст. 234 и 374 ТКУ, с учетом пошлины и акцизного налога, подлежащих уплате.

Но предупреждаем! Такие изменения вступают в силу лишь с 01.01.19 г. (п. 1 разд. II Закона № 2245). По этой причине в ТКУ вы таких изменений пока не найдете.

Другие НДС-изменения

Медставка НДС 7 % для медизделий

Закон № 2245 немного подкорректировал перечень операций, при осуществлении которых нужно применять пониженную ставку НДС 7 % (п. 193.1 НКУ).

Несомненно, как и раньше, под медставку НДС попадают поставки на таможенной территории Украины и ввоз на таможенную территорию Украины (п.п. «а» п. 193.1 НКУ):

а) лекарств. Главное, чтобы такие лекарства были:

• разрешены для производства и применения в Украине;

• внесены в Госреестр лекарственных средств;

б) медизделий по перечню, утвержденному Кабмином (на данный момент это Перечень № 410).

А вот использовать пониженную ставку НДС для поставок на таможенной территории Украины и импорта лекарств, медизделий и/или медоборудования, разрешенных для применения в рамках клинических испытаний, уже нельзя.

Законом № 2245 подкорректирован абзац второй п.п. «в» п. 193.1 НКУ. Теперь «в игру вступают» поставки на таможенной территории Украины и ввоз на таможенную территорию Украины медизделий, которые:

а) внесены в Госреестр медицинской техники и изделий медицинского назначения или соответствуют требованиям соответствующих технических регламентов, что подтверждается документом о соответствии;

б) разрешены для предоставления на рынке и/или ввода в эксплуатацию и применения в Украине.

«БезНДСные» покупки и п. 198.5 НКУ

Проблема начисления «компенсирующих» НО согласно п. 198.5 НКУ по безНДСным покупкам волновала плательщиков НДС еще начиная с 01.07.15 г. (когда были изменены правила формирования НК в связи с введением СЭА).

И неспроста. До 01.01.18 г. п. 198.5 НКУ требовал начисления «компенсирующих» НО независимо от того, приобретались ли товары/услуги/необоротные активы с НДС или без него. Только для товаров/услуг/необоротных активов, приобретенных или изготовленных до 01.07.15 г. и предназначенных для использования в льготных, необъектных, нехозяйственных операциях, делалось исключение. По ним «компенсирующие» НО нужно было начислять при условии, что суммы уплаченного «входного» НДС ранее были включены в состав НК.

Что удивительно, налоговики сразу стали на защиту плательщиков НДС в этом вопросе. Еще в письме ГФСУ от 07.08.15 г. № 29168/7/99-99-19-03-02-17 они заявили: если плательщик НДС приобрел товары/услуги, необоротные активы после 01.07.15 г. без НДС (например, у неплательщиков НДС, освобожденные от обложения НДС и т. п.), то начислять НО согласно п. 198.5 НКУ не нужно.

Теперь же такое требование четко прописано и в самом НКУ.

Обратите внимание! Необходимость начисления «компенсирующих» НО зависит от наличия/отсутствия «входного» НДС, а не от факта включения его в состав НК.

НДС-счет: как пополнить по-новому

Плательщики НДС точно знают, что для пополнения НДС-счета с целью увеличения регистрационного лимита или уплаты согласованных НО они могут перечислить на него деньги с собственного текущего счета (п. 2001.4 НКУ).

Но! С 01.01.18 г. требование о том, что такой текущий счет должен быть собственным, исчезает из п. 2001.4 НКУ.

Многих плательщиков НДС это могло натолкнуть на мысль, что уже будет неважно с текущего ли счета и какого плательщика НДС (неплательщика НДС) будет пополнен тот или иной НДС-счет. Что его может пополнить кто угодно.

Однако, на наш взгляд, это не так. Тут скорее речь идет о разных текущих счетах одного и того же плательщика НДС. То есть пополнить НДС-счет можно не с одного (собственного) текущего счета, а просто с текущего счета (одного из многих).

Рассрочка уплаты НДС

С 01.01.18 г. временно (до 01.01.20 г.) налоговики будут предоставлять плательщикам НДС рассрочку (равными частями) в уплате НДС без начисления процентов, пени и штрафов при ввозе ими оборудования на таможенную территорию Украины в таможенном режиме импорта (новый п. 65 подразд. 2 разд. ХХ НКУ).

Такая рассрочка будет предоставляться:

а) после подачи заявления плательщиком НДС;

б) на срок, указанный в заявлении плательщика НДС, но не более 24 календарных месяцев;

в) согласно перечню кодов УКТ ВЭД, представленному в п. 65 подразд. 2 разд. ХХ НКУ. Перечень довольно внушительный, поэтому приводить здесь мы его не будем. Скажем только, что туда вошли товарные позиции с кодами УКТ ВЭД начиная с «8402 11 00 00» и заканчивая «9032 89 00 00».

Предупреждаем: рассрочка уплаты НДС не предоставляется при ввозе на таможенную территорию Украины оборудования, если оно:

• либо произведено в стране, признанной государством-оккупантом и/или признанной государством-агрессором по отношению к Украине;

• либо ввозится с территории такого государства-оккупанта (агрессора) и/или с оккупированной территории Украины;

г) при условии, что оборудование ввозится плательщиком НДС на таможенную территорию Украины для собственного производства на территории Украины;

д) под соответствующее обеспечение.

Так, остаток суммы обязательств по уплате НДС (на которую предоставляется рассрочка) должен быть обеспечен в соответствии с разд. X ТКУ или банковской гарантией, кроме случаев, при которых остаток суммы обязательств по уплате НДС подлежит обеспечению залогом ввозимого оборудования.

Важно! Порядок рассрочки уплаты НДС и применение обеспечения еще должен будет установить Кабмин. Как и случаи, когда будет использоваться залог оборудования в качестве обеспечения уплаты НДС.

В случае нарушения плательщиком НДС условий рассрочки, обеспеченной залогом, заложенное имущество будет продано с использованием двухуровневой электронной торговой системы (ЕТС). Также в порядке, установленном Кабмином.

Кроме того, при передаче ввезенного оборудования в аренду, продаже (и другой передаче, предусматривающей распоряжение/ пользование) рассрочка прерывается с уплатой оставшейся суммы НДС и пени.

Заметьте, в п. 65 подразд. 2 разд. ХХ НКУ сказано, что при предоставлении рассрочки в уплате НДС при импорте оборудования нормы ст. 100 НКУ не применяются. Так что имейте в виду, что общие правила предоставления рассрочки, отсрочки денежных обязательств или налогового долга здесь не действуют.

Нюанс. Суммы НДС, уплаченные с учетом требований п. 65 подразд. 2 разд. ХХ НКУ, включаются в состав НК в отчетном периоде, в котором был уплачен НДС в бюджет.

Кассовый метод: НК‑нюансы

Изменился момент отнесения сумм «входящего» НДС в НК у кассовиков. Согласно изменениям, внесенным в п.п. 14.1.266 НКУ, теперь у плательщиков НДС, применяющих кассовый метод НДС-учета, дата списания средств с текущего счета или дата предоставления других видов компенсаций стоимости поставленных товаров (услуг) считается не датой возникновения права на НК, а датой непосредственного отнесения сумм НДС в НК.

То есть независимо от того, своевременно или нет НН/РК попала в ЕРНН, суммы «входящего» НДС по ней плательщик НДС, применяющий кассовый метод, должен отразить в НК в периоде списания средств с текущего счета.

Нововведения для аграриев

Агродотации

В 2017 году аграрий мог получить помощь на развитие сельхозпроизводства в виде дотации, если соответствовал таким требованиям:

1) был сельхозтоваропроизводителем в соответствии с п. 161.1 Закона № 1877;

2) основной его деятельностью была поставка сельхозтоваров, произведенных ими на собственных или арендованных основных средствах;

3) удельный вес стоимости сельхозтоваров составлял не менее 75 % стоимости всех товаров, поставленных им в течение предыдущих 12 последовательных отчетных налоговых периодов (п. 161.1 Закона № 1877);

4) осуществлял виды деятельности, определенные п. 161.3 Закона № 1877;

5) был плательщиком НДС (п. 161.2 Закона № 1877);

6) попал в Реестр получателей агродотации (п. 161.2 Закона № 1877)*.

* Подробно о том, как выполнить эти требования, читайте в консультации «Сельхоздотация: на что рассчитывать аграрию?» // «БН», 2017, № 10 и «Сельхоздотация: последний шаг сделан» // «БН», 2017, № 11.

Все эти требования и на 2018 год остались неизменными. А вот что касается других правил, то здесь есть немало нововведений.

Давайте разберем все по порядку.

Приложение к НДС‑декларации

Чтобы получить агродотацию в 2017 году, сельхозтоваропроизводитель, который соблюдал вышеописанные требования, должен был ежемесячно подавать вместе с НДС-декларацией приложение ДС9. В нем в соответствии с требованиями п. 51 подразд. 2 разд. ХХ НКУ он должен был отражать информацию о:

• расчете сельхоздоли, то есть об удельном весе стоимости сельскохозяйственных товаров, поставленных в течение предыдущих 12 последовательных отчетных налоговых периодов (месяцев), в общей стоимости полученного дохода за этот период (таблица 2);

• расчете положительной разницы между суммой дотационных налоговых обязательств и суммой дотационного налогового кредита отчетного периода (таблица 1).

С начала 2018 года сельхозтоваропроизводитель, как и раньше, будет подавать данное приложение. Но будет отражать в нем несколько иную информацию (новая редакция п. 51 подразд. 2 разд. ХХ НКУ).

В таблице 1 приложения ДС9 нужно будет отражать информацию только об объеме дотационных налоговых обязательств по НДС, а не разницу между суммой дотационных налоговых обязательств и дотационного налогового кредита.

В таблице 2 приложения ДС9, как и раньше, будет указываться информация о расчете сельхоздоли.

Такие нововведения указывают на то, что форма приложения ДС9 вскоре может измениться. Если этого не произойдет до предельной даты предоставления декларации по НДС за январь 2018 года, то впадать в панику не стоит. На наш взгляд, достаточно будет указать лишь размер дотационных налоговых обязательств (стр. 1 табл. 1 приложения ДС9).

Это существенно облегчит жизнь бухгалтерам аграрных предприятий. Судите сами. Бухгалтеру больше не придется в приложениях 1 и 5 указывать в спецполе отметку «+» напротив НН/РК, по которым куплены товары для дотационной деятельности. А в случае, когда товары, поступившие по одной НН/РК, использованы в дотационной и обычной (в том числе и сельскохозяйственной) деятельности, не придется дробить НК на дотационный и недотационный, а информацию по таким НН/РК указывать в приложениях 1 и 5 двумя строками (с отметкой «+» в спецполе и без нее).

Как видим, небольшие облегчения все-таки есть.

Обратите внимание! За декабрь 2017 года приложение ДС9 нужно заполнять по старым правилам, поскольку новая редакция п. 51 подразд. 2 разд. ХХ НКУ начала действовать только с 01.01.18 г.

Расчет дотации

С 01.01.18 г. изменился алгоритм расчета размера дотации. В соответствии с п. 5 Порядка № 83 в 2017 году агродотация выплачивалась сельхозтоваропроизводителям пропорционально доле уплаченной в бюджет суммы НДС, поэтому:

1) агродотацию мог получить только плательщик, который уплатил в бюджет за соответствующий месяц дотационный НДС. Если по результатам периода аграрий в бюджет не уплачивал НДС (стр. 3 приложения ДС9 не была заполнена или в ней была указана отрицательная сумма), то на дотацию такой аграрий не мог рассчитывать;

2) размер дотации зависел от суммы уплаченного дотационного НДС в бюджет и размера бюджетных ассигнований, выделенных на такие цели.

Теперь размер дотации должен зависеть не от суммы уплаченного НДС, а от стоимости поставленной продукции. Однако Кабмин еще должен утвердить новый порядок выплаты агродотации. Ведь «старый» Порядок № 83 определял механизм выплаты помощи только в 2017 году (на это указывает его название).

Продукция птицеводства осталась дотационной

В Законопроекте № 6776-д, который в итоге трансформировался в Закон № 2245, планировалось изменить перечень видов деятельности, которые относятся к дотационным. Авторы этого Законопроекта предлагали лишить бюджетной дотации сельхозтоваропроизводителей, занимающихся разведением домашних кур (производством яиц и мяса).

Но эту идею не поддержали законодатели. В окончательном тексте Закона № 2245 об этом ничего не сказано.

То есть, как и в прошлом году, в 2018 году получить дотацию смогут сельхозтоваропроизводители, которые занимаются разведением домашней птицы (деятельность с кодом 01.47 КВЭД) и производством мяса домашней птицы (10.12 КВЭД) в части:

• разведения и выращивания домашней птицы (кур, индюков, уток, гусей, цесарок);

• получения яиц домашней птицы;

• деятельности инкубаторных станций по выращиванию домашней птицы;

• забоя, обработки и фасовки мяса домашней птицы;

• производства свежего, охлажденного или замороженного мяса (тушки и отдельные части тушек).

Как видим, к дотационным видам деятельности, как и раньше, относится производство продукции домашних кур. Следовательно, сельхозпредприятие, которое занимается производством мяса кур или яиц или инкубацией куриных яиц, как и в 2017 году, может рассчитывать на получение дотации за поставку такой продукции.

Индексация НДО в 2018 году

В п. 5 подразд. 8 разд. ХХ НКУ указано, что для индексации НДО за 2017 год при расчете налоговых обязательств по ЕН группы 4 на 2018 год применяется индекс инфляции в размере 100 %.

Следовательно, индексировать НДО за 2017 год при расчете ЕН на 2018 год не нужно. Чтобы рассчитать ЕН на 2018 год, плательщик ЕН может просто взять НДО, указанную в декларации по ЕН, которую подавали в прошлом году (при условии, что размер НДО в 2017 году или с 01.01.18 г. не изменился).

А учитывая то, что размер ставок ЕН в 2018 году по сравнению с 2017-м не изменился, то если не изменилась у агрария и площадь сельхозугодий, и их состав, то размер налога на 2018 год будет таким же, как и за прошлый год.

Авансовый взнос по ННП

Еще одной новацией, которая порадует плательщиков ЕН группы 4 (так же, как и плательщиков ЕН группы 3), является освобождение их от уплаты авансового взноса по ННП при выплате дивидендов.

Напомним, что плательщик ЕН групп 3 и 4 освобождается в соответствии с п. 297.1 НКУ от уплаты налога на прибыль. Но такое освобождение не распространялось на уплату ими авансовых взносов по ННП при выплате дивидендов юрлицу.

Дело в том, что согласно п.п. 57.11.2 НКУ (в редакции, действовавшей до конца 2017 года) обязанность начислять и уплачивать авансовый взнос по ННП возлагалась на любого эмитента корпоративных прав, который является резидентом, независимо от того, пользуется ли такой эмитент льготами по уплате ННП. Учитывая это, налоговики требовали от плательщиков ЕН группы 4 при выплате дивидендов удерживать и перечислять в бюджет авансовый взнос по ННП с таких сумм и подавать декларацию по ННП.

Теперь плательщики ЕН групп 3 и 4 освобождаются от уплаты «дивидендного» авансового взноса по ННП.

В то же время следует заметить, что такое освобождение плательщиков ЕН групп 3 и 4 от уплаты «дивидендного» авансового взноса по ННП не освобождает его от уплаты налога на репатриацию с дивидендов, которые выплачиваются нерезиденту. Так, с начала 2018 года в НКУ появится новая норма (п. 297.5 НКУ), в которой прямо указано, что плательщик ЕН при выплате в пользу нерезидента-юрлица или уполномоченного им лица (кроме постоянного представительства на территории Украины) любых доходов должен начислить и уплатить налог с доходов нерезидента в порядке, размере и в сроки, установленные разд. ІІІ НКУ.

Следовательно, платить «дивидендный» авансовый взнос при выплате дивидендов юрлицу плательщики ЕН групп 3 и 4 не будут, а вот налог на репатриацию придется.

Налог на прибыль

ННП-декларация: уточнены сроки подачи

Для годовой ННП-декларации (рассчитывается нарастающим итогом за год) в п. 49.18 НКУ прописали особый срок подачи — в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года (новый п.п. 49.18.6 НКУ).

Причем квартальные плательщики ННП, которые подавали ННП-декларации в течение года в квартальные сроки, за IV квартал тоже будут отчитываться в (годовые) сроки (п. 49.19 НКУ).

Поскольку это нововведение вступило в силу лишь 01.01.18 г., то, на наш взгляд, за IV квартал 2017 года придется отчитаться по «старым» правилам (не позднее 9 февраля 2018 года). Хотя налоговики могут разрешить таким плательщикам ННП отчитаться уже по новым правилам.

«Авансовый» взнос по ННП

Плательщики ННП знают: при выплате дивидендов нужно следовать особому порядку уплаты налогового обязательства по прибыли, прописанному в п. 57.11 НКУ.

Согласно ему любой эмитент корпоративных прав, принимающий решение о выплате дивидендов своим акционерам (собственникам-юрлицам), обязан начислить и внести в бюджет авансовый взнос по ННП (п.п. 57.11.2 НКУ).

До 01.01.18 г. НКУ в части начисления дивидендного аванса не делал никаких поблажек для неплательщиков ННП. Поэтому платить «прибыльный» аванс приходилось даже единоналожникам групп 3 и 4. Причем засчитывать сумму уплаченного аванса в счет уплаты ЕН им было нельзя, так как сумма авансовых взносов по ННП считалась отдельным денежным обязательством перед бюджетом.

Благодаря Закону № 2245 начиная с 01.01.18 г. плательщики ЕН освобождены от обязанности уплачивать авансовый взнос по ННП при выплате дивидендов (п.п. 57.11.2 НКУ).

С указанного момента сумму дивидендов, полученных от плательщика ЕН, плательщик ННП должен будет включать в доход и облагать ННП в общем порядке. Соответствующие изменения внесены в п.п. 140.4.1 НКУ.

«Неприбыльные» изменения

С 01.01.18 г. религиозные организации приравнены к обычным неприбыльным организациям. Соответственно, на них распространяется действие:

• п.п. 133.4.3 НКУ, обязывающего неприбыльные организации при несоблюдении требований п.п. 133.4.1 НКУ (по оформлению учредительных документов или включению в Реестр неприбыльщиков), отчитаться и уплатить ННП;

• п. 35 подразд. 4 разд. ХХ НКУ, обязывающего неприбыльщиков, которые не привели свои учредительные документы в соответствие с нормами п. 133.4 НКУ, покинуть ряды неприбыльщиков (их исключат из Реестра неприбыльных учреждений и организаций). Напомним: до 01.01.18 г. данное требование не действовало для религиозных организаций.

Новые «положительные» налоговые разницы

При безвозмездных передачах. До 01.01.18 г. высокодоходники, а также малодоходники-добровольцы должны были увеличивать финрезультат на сумму стоимости товаров, безвозмездно переданных (п.п. 140.5.10 НКУ):

• «нулевикам» (п. 44 подразд. 4 разд. ХХ НКУ);

• лицам, которые не являются плательщиками ННП (кроме физлиц).

Исключением была ситуация, когда товары безвозмездно передавались неприбыльным организациям, внесенным в Реестр неприбыльщиков. В таком случае расходы на сумму стоимости безвозмездно переданных товаров можно было отражать в пределах 4 % налогооблагаемой прибыли предыдущего отчетного года.

Если стоимость товаров, безвозмездно переданных неприбыльным организациям, превышала 4 %-й лимит, то приходилось увеличивать финрезультат на сумму такого превышения (п.п. 140.5.9 НКУ).

Эти положительные разницы будут действовать и в 2018 году. С одним небольшим дополнением.

Так, увеличивать финрезультат нужно будет также (новый п.п. 140.5.13 НКУ):

• на сумму полной или частичной компенсации работодателем один раз в календарный год стоимости путевок на отдых, оздоровление и лечение на территории Украины налогоплательщика и/или его детей в возрасте до 18 лет. Но! При условии, что такая компенсация не включается в общий месячный (годовой) налогооблагаемый доход физлица;

• на сумму средств или стоимость товаров/услуг, безвозмездно перечисленных (переданных) в течение отчетного года субъектам сферы физкультуры и спорта**, которые являются неприбыльными организациями, внесенными в Реестр неприбыльных учреждений и организаций, на дату такого перечисления средств, передачи товаров/услуг в размере, превышающем 8 % налогооблагаемой прибыли предыдущего отчетного года.

** К таким субъектам относятся: ДЮСШ, центры олимпийской подготовки, школы высшего спортивного мастерства, центры физкультуры и спорта инвалидов, спортивные федерации по олимпийским видам спорта.

При переходе с упрощенки на общую систему. С 01.01.18 г. плательщикам, переходящим на общую систему налогообложения с ЕН группы 4, не нужно увеличивать финрезультат на сумму дохода, полученного в качестве оплаты за товары (работы, услуги), отгруженные (оказанные) во время пребывания на ЕН (п.п. 140.5.12 НКУ).

При прощении долга физлица. С 01.01.18 г. из п.п. 14.1.11 НКУ исключен п.п. «г», согласно которому безнадежной признавалась задолженность физлиц, прощенная кредитором.

Исключением считалась лишь задолженность лиц:

• либо связанных с таким кредитором;

• либо находящихся с таким кредитором в трудовых отношениях;

• либо находившихся с таким кредитором в трудовых отношениях. При этом период между датой прекращения трудовых отношений таких лиц и датой прощения задолженности не превышает 3 лет.

Как следствие, списание «старой» задолженности физлица с 01.01.18 г. будет увеличивать финрезультат в составе положительной разницы, предусмотренной п.п. 139.2.1 НКУ. А вот воспользоваться «уменьшающей» налоговой разницей в соответствии с п.п. 139.2.2 НКУ теперь невозможно, ведь такая задолженность не соответствует признакам, указанным в п.п. 14.1.11 НКУ.

Новая «уменьшающая» налоговая разница

Благодаря Закону № 2245 с 01.01.18 г. в НКУ появился новый пункт — п. 15 подразд. 4 разд. ХХ НКУ.

Внимание! Данная норма предусматривает уменьшение ННП, подлежащего уплате в бюджет за текущий отчетный период, на сумму уплаченного за такой текущий отчетный период акцизного налога по зарегистрированным акцизным накладным на тяжелые дистилляты (газойль), которые классифицируются в товарных подкатегориях 2710 19 43 00, 2710 19 46 00, 2710 19 47 10 согласно УКТ ВЭД.

Но! Только в случае, если они были использованы для транспортных средств, классифицируемых в подсубпозиции 8602 10 00 00, 8704 10 10 10*** согласно УКТ ВЭД.

*** То есть для локомотивов дизель-электрических (код 8602100000) и самосвалов грузоподъемностью более 75 тонн (код 8704101010).

Если же плательщик ННП в отчетном периоде не получил прибыли или сумма ННП оказалась меньше суммы акцизного налога, остаток суммы такого налога, не учтенный в уменьшение ННП за текущий отчетный период, уменьшит ННП в последующих отчетных периодах.

Освобожденные от ННП

«Угольная» ННП-льгота (п. 16 подразд. 4 разд. ХХ НКУ). Временно (до 01.01.20 г.) освобождается от ННП прибыль предприятия в размере дохода, полученного от хоздеятельности с использованием газа (метана) угольных месторождений и/или производной сырья газа (метана) угольных месторождений, в том числе газовоздушной смеси с содержанием газа (метана), которая не соответствует требованиям к качеству природного газа, предназначенной для транспортировки, промышленного и коммунально-бытового потребления, которая осуществляется согласно Закону Украины «О газе (метане) угольных месторождений» от 21.05.09 г. № 1392-VI.

Важно! Есть одно условие для применения указанной льготы — суммы средств, высвобожденные в связи с предоставлением налоговой льготы, должны быть направлены на переоснащение материально-технической базы, внедрение новейших технологий, связанных с добычей, дегазацией и использованием газа (метана) угольных месторождений и/или производной сырья газа (метана) угольных месторождений, в том числе газовоздушной смеси с содержанием газа (метана), до окончания следующего налогового года.

В противном случае плательщик ННП обязан будет увеличить финрезультат на сумму дохода, полученного от перечисленных видов деятельности.

«Самолетная» ННП-льгота (п. 41 подразд. 4 разд. ХХ НКУ). Временно (до 01.01.25 г.) предприятия — субъекты самолетостроения, подпадающие под действие норм ст. 2 Закона Украины «О развитии самолетостроительной промышленности» от 12.07.01 г. № 2660-III, освобождаются от ННП.

Конечно, такая ННП-льгота существовала и раньше (до 01.01.18 г.). Однако благодаря Закону № 2245 она была переформулирована. В результате с 01.01.18 г. под нее не попадают все субъекты самолетостроения (ранее могли воспользоваться только те, которые осуществляли разработку и/или изготовление с конечным составлением летательных аппаратов и двигателей к ним).

«Финансовая» ННП-льгота (п. 46 подразд. 4 разд. ХХ НКУ). Как и до 01.01.18 г., от ННП-обложения освобождаются доходы, уплаченные или выплачиваемые нерезиденту (уполномоченному им лицу) в виде процентов по займу или финансовому кредиту, предоставленным до 31.12.16 г.

Вот только теперь воспользоваться ННП-льготой можно, если:

• средства, предоставленные нерезидентом, были привлечены путем размещения иностранных долговых ценных бумаг на иностранной фондовой бирже и

• соответствуют условиям п.п. «б» п. п. 141.4.11 НКУ.

Выплата процентов нерезиденту, который на дату размещения иностранных долговых ценных бумаг включен в перечень государств (территорий), утвержденный Кабмином в соответствии с п.п. 39.2.1.2 НКУ, под ННП-льготу больше не попадает.

Трансфертное ценообразование

Контролируемые операции

Подкорректированы критерии отнесения операций к контролируемым. Теперь они выглядят так (см. таблицу ниже).

Обратите внимание! С 01.01.18 г. при определении перечня государств (территорий) для целей п.п. «в» п.п. 39.2.1.1 НКУ Кабмин должен обращать внимание, в частности, на государства (территории):

• у которых ставка налога на прибыль (корпоративный налог) на 5 и более процентных пунктов ниже, чем в Украине;

• или которые предоставляют субъектам хозяйствования льготные режимы налогообложения;

• или у которых особенности расчета базы налогообложения фактически позволяют субъектам хозяйствования не уплачивать налог на прибыль предприятий (корпоративный налог) или уплачивать по ставке на 5 и более процентных пунктов ниже, чем в Украине.

Обновленные критерии отнесения операций к контролируемым

| Какие операции являются контролируемыми | Комментарий |

| Контролируемыми являются хозоперации плательщика, которые могут влиять на объект обложения налогом на прибыль, а именно (п.п. 39.2.1.1 НКУ): | |

| а) хозоперации, которые осуществляются со связанными лицами — нерезидентами, в том числе в случаях, определенных п.п. 39.2.1.5 НКУ | Эти критерии действовали и в 2017 году |

| б) внешнеэкономические операции по продаже и/или приобретению товаров и/или услуг через комиссионеров-нерезидентов | |

| в) хозоперации, осуществляемые с нерезидентами, которые: • зарегистрированы в государствах (на территориях), включенных в перечень, утвержденный КМУ в соответствии с п.п. 39.2.1.2 НКУ; • или являются резидентами таких государств | Этот критерий применялся и раньше. Напоминаем, что в 2017 году действовал Перечень, утвержденный распоряжением КМУ от 16.09.15 г. № 977-р, а с 01.01.18 г. действует новый Перечень, утвержденный постановлением КМУ от 27.12.17 г. № 1045 |

| г) хозоперации, осуществляемые с нерезидентами, которые: • не уплачивают налог на прибыль (корпоративный налог), в том числе с доходов, полученных за пределами государства регистрации таких нерезидентов; • и/или не являются налоговыми резидентами государства, в котором они зарегистрированы как юрлица. Перечень организационно-правовых форм таких нерезидентов в разрезе государств (территорий) утвержден постановлением КМУ от 04.07.17 г. № 480 | Обратите внимание! Законом № 2245 внесено важное уточнение: в случае внесения изменений в перечень организационно-правовых форм нерезидентов в разрезе государств (территорий), утвержденный КМУ в соответствии с п.п. «г» п.п. 39.2.1.1 НКУ, они вступают в силу с 1 января отчетного года, следующего за календарным годом, в котором изменения были внесены в такой перечень |

| ґ) хозоперации, осуществляемые между нерезидентом и его постоянным представительством в Украине | Это новый критерий, который начал действовать с 01.01.18 г. Заметьте! Операции между нерезидентом и его постоянным представительством в Украине признаются контролируемыми, если объем таких операций, определенный по правилам бухучета, превысил 10 млн грн. (за вычетом непрямых налогов) за отчетный год. Причем ориентироваться нужно на цены, соответствующие принципу «вытянутой руки» (пп. 39.2.1.7, 39.2.1.9 НКУ) |

Проверки

По-прежнему не могут быть предметом плановой документальной проверки вопросы соблюдения плательщиком принципа «вытянутой руки». Но исключения сделаны для проверки соблюдения требований пп. 140.5.4 и 140.5.6 НКУ (касательно увеличивающих корректировок финрезультата).

Установлено, что проверки по вопросам полноты начисления и уплаты налогов в контролируемых операциях (далее — КО), осуществленных плательщиками в 2013 — 2014 годах, назначаются и проводятся с учетом положений гл. 8 разд. II НКУ и особенностей, определенных ст. 39 НКУ, в редакции, действовавшей до 01.01.15 г.

Также определено, что самостоятельная корректировка, предусмотренная п.п. 39.5.4.1 НКУ в отношении КО, осуществленных в 2015 и 2016 годах, проводится в соответствии с нормами ст. 39 НКУ, действующими на момент проведения самостоятельной корректировки.

Кроме того, уточнено, что самоштраф, предусмотренный абз. «а» п. 50.1 НКУ, не применяется в случае предоставления уточняющего расчета к декларации по налогу на прибыль за предыдущий отчетный год с целью осуществления самостоятельной корректировки в соответствии со ст. 39 НКУ в срок не позже 1 октября года, следующего за отчетным (ранее ориентиром было 1 мая). Эта поправка согласована со сроком подачи отчета о контролируемых операциях.

Также отметим, что запросы на подачу документации о КО ГФСУ теперь сможет направлять плательщикам не ранее 1 октября года, следующего за календарным годом, в котором эти операции были осуществлены (раньше запросы могли отправлять уже после 1 мая) (п.п. 39.4.5 НКУ). При этом перечень информации, которую должна содержать документация по трансфертному ценообразованию (п.п. 39.4.6 НКУ), немного изменен.

ТЦО и налог на прибыль

Подправлены формулировки НКУ касаемо проведения корректировок финрезультата до налогообложения согласно ст. 39 НКУ. В частности, в пп. 140.5.1 и 140.5.2 НКУ уточнено, что под договорной (контрактной) стоимостью понимается стоимость, по которой соответствующая операция должна отражаться при формировании финрезультата до налогообложения согласно правилам бухучета.

А в абз. 4 п.п. 140.5.4 НКУ оговорено, что финрезультат нужно увеличить на сумму 30 % стоимости товаров, в том числе необоротных активов, работ и услуг (кроме операций, указанных в п. 140.2 и п.п. 140.5.6 НКУ, и операций, признанных контролируемыми в соответствии со ст. 39 НКУ), приобретенных, в частности, у нерезидентов, организационно-правовая форма которых включена в перечень, утвержденный КМУ в соответствии с п.п. «г» п.п. 39.2.1.1 НКУ, и которые не уплачивают налог на прибыль (корпоративный налог), в том числе налог с доходов, полученных за пределами государства регистрации таких нерезидентов, и/или не являются налоговыми резидентами государства, в котором они зарегистрированы как юрлица.

Предварительное согласование ценообразования в КО

Как известно, крупный налогоплательщик имеет право обратиться в ГФСУ с заявлением о предварительном согласовании ценообразования в КО. Механизм такого согласования определяется Порядком, утвержденным КМУ. Примерное содержание такого Порядка отныне прописано в п.п. 39.6.2.4 НКУ. Действующий Порядок от 17.07.15 г. № 504 не вполне соответствует новым требованиям, так что можно ожидать внесения в него изменений.

В п.п. 39.6.2.6 НКУ прописано, что по согласованию сторон действие договора, заключенного по результатам предварительного согласования ценообразования в КО (далее — договор), может быть распространено на весь отчетный период, в котором он был заключен, и/или на отчетные периоды, предшествующие вступлению в силу договора (т. е. получается, что фактически договор может действовать задним числом).

Условия договора должны оставаться неизменными в случае изменения налогового законодательства в части регулирования отношений, возникающих при заключении такого договора, внесении в него изменений, прекращении его действия или утрате плательщиком статуса крупного налогоплательщика.

Если же изменяется налоговое законодательство, влияющее на деятельность крупного налогоплательщика и/или на критерии определения соответствия условий КО принципу «вытянутой руки», стороны договора вправе внести в его текст соответствующие изменения. Если одна из сторон не согласна с предложенными изменениями, то действие договора прекращается.

Важно! Соблюдение условий договора гарантирует плательщику иммунитет от доначисления контролерами налоговых обязательств, штрафов и пени по КО, которые являются предметом такого договора (п.п. 39.6.2.5 НКУ). А вот последствием несоблюдения договора будет утрата им силы, причем с даты вступления в силу. При этом контролеры получат право доначислить налоговые обязательства, штрафы и пеню по КО, которые являются предметом такого договора и условия которых не соответствуют принципу «вытянутой руки».

Акцизный налог

Подакцизные товары

С начала 2018 года не считается подакцизным товаром квас «живого» брожения (п. 215.1 НКУ).

Напомним, что квасом «живого» брожения считается напиток с содержанием спирта этилового не более 1,2 % объемных единиц, полученный во время брожения квасного сусла, которое относится к товарным позициям 2202 и 2206 согласно УКТ ВЭД (п.п. 14.1.272 НКУ).

Изъятие такого напитка из перечня подакцизных товаров связано с тем, что теперь он не считается алкогольным напитком. Об этом, в частности, прямо указано в п.п. 14.1.5 НКУ и ст.1 Закона Украины от 19.12.95 г. № 481/95-ВР.

Освобождение от уплаты АН

Несколько расширен перечень операций с подакцизными товарами, которые освобождаются от обложения АН (п.п. 213.3.5 НКУ).

Освобожденные от АН операции по реализации и/или передаче в пределах одного предприятия подакцизных товаров (продукции), произведенных на таможенной территории Украины и используемых в качестве сырья для производства подакцизных товаров (продукции) и бензола (по коду 2902 20 00 00 согласно УКТ ВЭД, который не является подакцизным товаром). Раньше такая льгота была предусмотрена лишь при переработке одних подакцизных товаров в другие подакцизные товары.

Ставки АН

Первое, что бросается в глаза, — наконец начинают применяться общие ставки АН на спирт этиловый, установленные в п.п. 215.3.1 НКУ. С начала 2018 года размер ставки акциза на спирт этиловый будет составлять 126,96 грн. за 1 литр 100 % спирта. До этого действовала ставка — 105,80 грн. (п. 1 подразд. 5 разд. XX НКУ).

Кроме того, ставки акциза повысят и на другие виды подакцизных товаров, в частности на табачные изделия, табак и промышленные заменители табака (новая редакция п.п. 215.3.2 НКУ). Размер ставки возрастет в 4,64 раза. В то же время эта увеличенная ставка начнет действовать не сразу. Она достигнет этого грандиозного размера только в 2025 году. А до той поры ежегодно размер ставки АН на табачные изделия, табак и промышленные заменители табака будет расти постепенно.

С начала 2018 года размер ставки возрастет приблизительно на 30 %, а в следующие годы (до 2025 года) размер ставки будет расти ежегодно на 20 %.

Расчет и уплата АН

С 2025 года изменится и алгоритм расчета АН для табачных изделий. При расчете акцизного налога на сигареты часть общей суммы налоговых обязательств по АН должна составлять не менее 60 % от средневзвешенной розничной цены продажи сигарет (новый п. 221.6 НКУ, который вступит в силу с 01.01.25 г.). В случае, если предприятие не достигнет такой доли за предыдущий год, то для него на следующий год размер минимальной налоговой нагрузки по АН на сигареты по кодам УКТ ВЭД 2402 20 90 10, 2402 20 90 20 с 1 апреля до 31 декабря текущего года будет увеличен на 10 %.

А вот сроки уплаты АН за табачные изделия его производителями во время приобретения акцизных марок увеличатся уже с 01.01.18 г. Налоговые обязательства по АН производители сигарет будут уплачивать в течение 15 (а не как ранее — 5) рабочих дней после получения марок акцизного налога.

Счетчики топлива

До начала 2019 года отсрочили установление на акцизных складах расходомеров-счетчиков и уровнемеров-счетчиков уровня горючего в резервуаре, объема произведенного, обработанного (переделанного), смешанной нагрузки-разгрузки, хранения горючего. Раньше планировалось, что эти счетчики должны иметь все производители горючего, начиная с 2018 года. Но производителям дан еще год, чтобы их приобрести и установить (п. 12 подразд. 5 разд. ХХ НКУ).

С начала 2019 года за неиспользование таких счетчиков на акцизных складах будут применяться достаточно значительные штрафы (обновленная ст. 1281 НКУ).

Рентная плата

Новые ставки

Рассчитывать рентную плату в 2018 году следует по новым ставкам.

1. Рентную плату за пользование недрами для добычи полезных ископаемых (п. 252.20 НКУ) для отдельных видов добытых полезных ископаемых следует рассчитывать по новым, несколько уменьшенным ставкам.

Установлены уменьшенные (стимулирующие) ставки за добычу природного газа из новых скважин. Так, если добывается газ из залежей, которые полностью или частично залегают на глубине:

• до 5000 м (кроме природного газа, добытого во время выполнения договоров о совместной деятельности) — размер ставки составит 12 % стоимости товарной продукции;

• свыше 5000 м (кроме природного газа, добытого во время выполнения договоров о совместной деятельности) — 6 % стоимости товарной продукции.

При этом государство гарантирует, что эти ставки рентной платы для новых скважин начнут действовать с 01.01.18 г. и будут неизменными до 01.01.23 г. (п. 2 подразд. 91 НКУ). До 2018 года для новых скважин отдельная ставка рентной платы не устанавливалась, а налог рассчитывали за новые скважины по общим правилам.

В этой связи введено в обращение такое понятие, как новая скважина — скважина, бурение которой было начато от дневной поверхности суходола (уровня нуль метров согласно проекту скважины) после 01.01.18 г., который подтверждается Актом о введении в эксплуатацию буровой установки (п.п. 14.1.1241 НКУ).

Кроме того, с 2019 года будут уменьшены ставки рентной платы за добычу газового конденсата:

• из залежей, которые полностью или частично залегают на глубине до 5000 м. следует рассчитывать плату по ставкам в размере л 29 % (раньше было 45 %) стоимости товарной продукции;

• из залежей, которые полностью залегают на глубине свыше 5000 м, — 14 % (до этого — 21 %) стоимости товарной продукции.

Для добычи других видов полезных ископаемых ставки не изменились.

2. Рентную плату за пользование недрами в целях, не связанных с добычей полезных ископаемых (п. 253.5 НКУ), следует рассчитывать по ставкам, увеличенным приблизительно на 17 %.

3. Рентную плату за специальное использование воды (п. 255.5 НКУ) — по ставкам, увеличенным на 16,8 %.

Хотим напомнить! С 01.01.18 г. правила уплаты рентной платы за спецводопользование подверглись грандиозным изменениям. Эти изменения предусмотрены Законом Украины от 21.12.16 г. № 1797-VIII.

Суть этих изменений сводится к тому, что плательщиками рентной платы за спецводопользование становятся лишь первичные водопользователи.

Напомним, что в их число входят лишь субъекты хозяйствования независимо от формы собственности: юрлица, их филиалы, отделения, представительства, другие обособленные подразделения без образования юрлица, постоянные представительства нерезидентов, а также лица-предприниматели, которые используют и/или передают вторичным водопользователям воду, полученную путем забора воды из водных объектов.

Вторичные водопользователи с 01.01.18 г. не являются плательщиками рентной платы за спецводопользование. Законом № 2245 это нововведение не отменено и не отсрочено. В то же время не следует забывать о предоставлении последней декларации за IV квартал 2017 года.

4. Рентную плату за специальное использование лесных ресурсов (п. 256.3 НКУ) следует рассчитывать по ставкам, увеличенным, как и для рентной платы за спецводопользование, приблизительно на 16,8 %.

Налог на недвижимость

Ставки налога

Органам местного самоуправления, в том числе советам объединенных территориальных громад, которые созданы по закону и перспективному плану формирования громад, после 15.07.17 г. и в 2018 году предоставлено право устанавливать ставки налога на недвижимость на 2018 год в 2018 году. А если они приняли решение об установлении новых ставок после 15.07.17 г., то они начинают действовать с начала 2018 года (п. 3 разд. ІІ Закона № 2245).

Дело в том, что ограничительные нормы относительно утверждения ставок местных налогов на соответствующий бюджетный год, прописанные в пп. 4.1.9, 12.3.4, 12.4.3 и п. 12.5 НКУ и Законе Украины от 11.09.03 г. № 1160-IV,для таких органов местного самоуправления не действуют. Оно и не удивительно. Судите сами: если орган местного самоуправления был создан после 15.07.17 г. или в 2018 году, то он не мог утвердить эти ставки в 2017 году (до 15.07.17 г.), чтобы они начали действовать с начала 2018 года.

Поэтому субъекты хозяйствования, которые находятся на территории недавно созданного органа самоуправления, должны учитывать эту особенность при подаче отчетности на 2018 год по налогу на недвижимость.

Начисление налога физлицам

Напомним, что суммы налога с объектов нежилой недвижимости, находящихся в собственности физлиц, начисляют налоговики (п.п. 266.7.1 НКУ). Налоговое уведомление-решение (НУР) о суммах налога и соответствующих платежных реквизитах контролеры должны направить плательщику до 1 июля года, следующего за базовым отчетным периодом (годом).

Так вот, в п.п. 266.10.2 НКУ теперь предусмотрено, что в случае, если физическое лицо не получило от налоговиков налоговое уведомление-решение до 1 июля года, следующего за базовым отчетным годом, то оно освобождается от ответственности за несвоевременную уплату налогового обязательства (т. е. в течение 60 дней со дня вручения уведомления).

На наш взгляд, это было ясно и без такого уточнения. Но на практике налоговики достаточно часто настаивали на том, что даже без вручения такого уведомления-решения обязательства по налогу на недвижимость физлицо должно все равно уплачивать. При этом предельный день уплаты они определяли путем отсчета 60 дней от предельного дня окончания срока вручения таких уведомлений (не позже 29 августа соответствующего года). Поэтому такое уточнение будет не лишним.

Также п. 287.9 НКУ дает формальные основания физлицу, получившему «запоздавшее» НУР, оплатить указаные в нем налоговые обязательства когда ему вздумается (даже позднее 60 дней со дня получения НУР) без штрафов.

Судите сами. До получения такого НУР обязательства не были согласованными и штрафа не могло быть согласно обшим нормам ст. 126 НКУ. После получения НУР налоговые обязательства становятся согласованными и это дает «зеленый свет» для применения штрафов по общим правилам (если будет нарушен 60-дневный срок). Но новая «специальная» норма п. 287.9 НКУ говорит о том, что сам факт несвоевременного направления НУР контролерами освобождает физлицо от штрафов. Очевидно, что это не логично, и вряд ли налоговики с этим согласятся.

Вместе с тем не уплатить вообще налог не удастся. Поскольку по истечении предельного срока уплаты обязательств у физлица возникнет налоговый долг, который хотя и без штрафов, но все же взыскать смогут.

Кроме того, в п.п. 266.10.3 НКУ будет содержаться требование о том, что начислить налоговые обязательства по налогу на недвижимость налоговики могут в пределах сроков давности, определенных п. 102.1 НКУ, т. е. в течение 1095 дней.

Такие сроки действовали и раньше. Но теперь, на наш взгляд, контролеры смогут посылать уведомление о незначительных суммах налога на недвижимость один раз в три года. Ведь иногда суммы налога, начисленные физлицу за небольшие объекты, меньше, чем почтовые расходы на доставку НУР плательщику.

Плата за землю

Льготы для физлиц

С 2018 года подверглись изменениям правила освобождения физлиц от уплаты земналога. Физлица, перечень которых приведен в п. 281.1 НКУ (пенсионеры, инвалиды, чернобыльцы), освобождаются от уплаты земналога за земельные участки по каждому виду использования в рамках предельных норм, прописанных в п. 281.2 НКУ.

Обратите внимание! Раньше льгота распространялась лишь на один (!) земучасток по каждому виду использования в пределах норм. Теперь же количество земучастков значения не имеет, главное, чтобы их площадь не превышала предельные рамки.

Например, если физлицо имеет два земучастка для ведения личного крестьянского хозяйства и площадь обоих земучастков не превышает 2 га, то физлицо освобождается от уплаты земналога за оба участка. До этого они имели возможность получить освобождение лишь относительно одного из таких земучастков. Если суммарная площадь земучастков, принадлежащих физлицу, будет превышать предельные рамки, то льгота применяется к площади этих земучастков в рамках предельного размера, а налог придется уплатить лишь за площадь, превышающую предельные рамки.

Новая льгота

Послабление во взыскании платы за землю предоставлено определенным категориям субъектов хозяйствования (новый п. 284.4 НКУ), а именно:

• тем, которые имеют земучастки, предоставленные для железных дорог в пределах полос отведения;

• горнодобывающим предприятиям, которым земля предоставлена для добычи полезных ископаемых и разработки месторождений полезных ископаемых.

За такие земучастки плата за землю будет вноситься в размере 25 % налога, исчисленного в соответствии со ст. 274 и 277 НКУ.

Индексация НДО

Индекс потребительских цен за 2017 год, который используется для определения коэффициента индексации НДО земли, применяется для сельхозугодий, земель населенных пунктов и других земель несельхозназначения со значением 100 % (п. 9 подразд. 6 разд. ХХ НКУ).

То есть индексация НДО за 2017 год при расчете платы за землю (при этом как земналога, так и арендной платы) для всех видов земель не проводится.

Следовательно, как и в прошлом году, индексировать НДО следует, опираясь не на индексы потребительских цен, установленные за год, а на индексы, определенные в п. 9 подразд. 6 разд. ХХ НКУ.

К сведению! Учитывая то, что за 2017 год коэффициент индексации равен 1, то для расчета налога на 2018 год юрлицу, у которого в 2017 году не произошло изменение НДО, чтобы исчислить размер налоговых обязательств, достаточно взять НДО прошлого года.

Начисление налога физлицам

Равно как и для налога на недвижимость для физлиц — плательщиков земналога, в п. 287.9 НКУ предусмотрено, что в случае, если физлицу в установленные сроки (до 1 июля года, следующего за базовым годом) налоговики не направили или не вручили налоговое уведомление-решение о начисленном размере налога, то оно освобождается от ответственности за несвоевременную уплату налога. О том, что это означает, читайте выше (глава «Налог на недвижимость»).

Кроме того, в п. 287.10 НКУ прямо указано, что если налоговики вам не направили уведомление-решение о начислении платы за землю, то сделать это они могут в пределах сроков давности, определенных п. 102.1 НКУ, т. е. в течение 1095 дней. Поэтому если вам не пришло уведомление-решение о начислении налога за какой-то период, то пока не истекут 3 года от предельной даты направления таких уведомлений за определенный год, радоваться не стоит.

Ставки платы за землю

Плата за землю является местным налогом, а потому ставки утверждают органы местного самоуправления на соответствующий год в рамках предельных размеров. На 2018 год это должны были сделать еще до 15.07.17 г.

В то же время поскольку после 15.07.17 г. и в 2018 году были и будут созданы новые органы местного самоуправления по закону и перспективному плану формирования территорий громад, то выходит, что они своевременно не смогут утвердить ставки платы за землю.

Поэтому, чтобы не лишить субъектов хозяйствования права уплачивать налог, законодатели (п. 3 разд. ІІ Закона № 2245) дали возможность таким органам местного самоуправления утвердить ставки в 2018-м на 2018 год, а если они были утверждены после 15.07.17 г., то ввести их с 01.01.18 г.

А именно они приостановили для вновь созданных органов местного самоуправления действие пп. 4.1.9, 12.3.4, 12.4.3 и п. 12.5 НКУ и Закона Украины от 11.09.03 г. № 1160-IV. В этих положениях шла речь о сроках утверждения ставок на следующий год.

Поэтому обращаем внимание субъектов хозяйствования, которые находятся на территории недавно созданного органа самоуправления, на то, что ставки земельного налога, которые следует применять при подаче отчетности на 2018 год, будут утверждены с учетом этой специфики.

НДФЛ и ВС

Путевки от работодателя

Расширен перечень видов выплат, которые не облагаются НДФЛ и ВС. Так, с начала 2018 года в общий месячный доход физлица не будет включаться, а следовательно, и не будет облагаться НДФЛ и ВС стоимость предоставленных работодателем — плательщиком ННП безвозмездно или со скидкой (в размере такой скидки) путевок на отдых, оздоровление и лечение, в том числе на реабилитацию инвалидов, на территории Украины работника и/или членов его семьи первой степени родства (новый абз. второй п.п. 165.1.35 НКУ).

При этом, чтобы такая путевка не облагалась НДФЛ и ВС, необходимо, чтобы она:

• во-первых, предоставлялась работнику или члену его семьи один раз в календарный год;

• во-вторых, стоимость путевки (размер скидки) не должна превышать 5 размеров минзарплаты, установленной на 1 января отчетного налогового года. В 2018 году — 18615 грн. (3723 грн. х 5).

Продажа недвижимого имущества

Нововведение касается налогооблагаемых операций по продаже в течение отчетного налогового года более чем одного из объектов «льготной» недвижимости (жилого дома, квартиры или их части, комнаты, садового (дачного) дома или земучастка).

Суть изменений заключается в том, что налогооблагаемый доход от продажи объекта недвижимости будет определяться исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости такого объекта, рассчитанной уполномоченным органом (как и раньше) и зарегистрированной в единой базе данных отчетов об оценке (п. 172.3 НКУ).

То есть с начала 2018 года если физическое лицо продает недвижимость, которая облагается НДФЛ и ВС, то ему нужно не только провести оценку такого имущества, но и зарегистрировать отчет о проведенной оценке в единой базе данных отчетов об оценке. Сделать это нужно с целью подтверждения того факта, что данные о стоимости имущества или имущественных прав на недвижимость, указанные в отчете, отвечают рыночным ценам.

Регистрировать в единой базе отчеты об оценке будут субъекты оценочной деятельности через сеть Интернет. То есть физлицо — продавец недвижимости к этому нововведению никакого непосредственного отношения не имеет. В то же время, если физлицо не будет иметь утвержденной и внесенной в эту базу оценки, то нотариус заверить продажу имущества не сможет.

По существу такое нововведение направлено на урегулирование и проверку деятельности субъектов оценочной деятельности.

С какой именно даты нужно будет регистрировать проведенную оценку недвижимости и как это сделать, до утверждения порядка ведения единой базы данных отчетов об оценке Фондом госимущества сказать трудно.

Экологический налог

Новые ставки

Изменились размеры ставок, по которым в 2018 году будут начислять налоговые обязательства по эконалогу, а именно: они возросли по всем видам загрязнения окружающей среды (выбросам в атмосферный воздух, размещению отходов и сбросов в водные объекты) приблизительно на 11,2 % (ст. 243 — 246 НКУ).

Так, например, ставка эконалога за размещение отдельных видов чрезвычайно опасных отходов, а именно (ст. 216 НКУ):

• оборудования и приборов, которые содержат ртуть, элементы с ионизирующим излучением, — будет равна 865,47 грн. за единицу (до этого было 778,3 грн.);

• люминесцентных ламп — 15,06 грн. за единицу (ранее — 13,54 грн).

Документы и сокращения Темы недели

ТКУ — Таможенный кодекс Украины от 13.03.12 г. № 4495-VI.

Закон № 2245 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2018 году» от 07.12.17 г. № 2245-VIII.

Закон № 1877 — Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV.

Перечень № 410 — Перечень медицинских изделий, операции по поставке на таможенной территории Украины и ввозу на таможенную территорию Украины которых подлежат обложению налогом на добавленную стоимость по ставке 7 процентов, утвержденный постановлением Кабмина от 03.09.14 г. № 410.

Критерии № 567 — Критерии оценки степени рисков, достаточных для приостановления регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных, и Исчерпывающего перечня документов, достаточных для принятия решения о регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных, утвержденные приказом Минфина от 13.06.17 г. № 567.

Порядок № 83 — Порядок распределения бюджетной дотации для развития сельскохозяйственных товаропроизводителей и стимулирования производства сельскохозяйственной продукции в 2017 году, утвержденный постановлением Кабмина от 08.02.17 г. № 83.

Инструкция № 272 — Инструкция о порядке использования и применения типовых форм первичного учета научно-информационной деятельности, утвержденная приказом Госкомстата и Миннауки от 07.08.98 г. № 272/219.

Инструкция № 22 — Инструкция по учету документов, находящихся в библиотечных фондах, утвержденная приказом Минкультуры от 03.04.07 г. № 22.

ОНК № 536 — Обобщающая налоговая консультация относительно особенностей обложения налогом на добавленную стоимость операций по поставке программной продукции, утвержденная приказом Миндоходов от 07.10.13 г. № 536.

АН — акцизный налог.

ВС — военный сбор.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

ННП — налог на прибыль.

НДФЛ — налог на доходы физических лиц.

ЕН — единый налог.