Кто должен устанавливать лимит кассы?

По традиции начнем с определения.

Лимит остатка наличности в кассе (проще говоря, лимит кассы) — это предельный размер суммы наличности, которая может оставаться в кассе во внерабочее время и обеспечить работу в начале следующего рабочего дня (п.п. 16 п. 3 разд. I Положения № 148*).

Сумму наличности, превышающую установленный лимит, необходимо сдавать в банк для ее зачисления на любые банковские счета предприятия в согласованные с банком сроки.

Исходя из необходимости ускорения обращения наличных средств и своевременного их поступления в кассы банков лимит кассы и сроки сдачи наличной выручки (наличности) устанавливаются для предприятий, осуществляющих операции с наличностью в национальной валюте. Устанавливает такой лимит само предприятие на основании специального расчета. Как и ранее, этот расчет базируется либо на сумме среднедневного поступления наличности в кассу, либо на сумме среднедневной выдачи наличности из кассы — на выбор субъекта хозяйствования.

Но об этих расчетах — чуть позже. Сейчас же давайте определим круг лиц, которых законодательство не обязывает устанавливать рассматриваемый лимит.

К числу «помилованных» относятся:

• физлица-предприниматели (п. 14 разд. II Положения № 148);

• религиозные организации (религиозные общины, управления и центры; монастыри, религиозные братства, миссионерские общества (миссии), духовные учебные заведения), которые не осуществляют производственную или иного вида предпринимательскую деятельность (п. 51 разд. V Положения № 148).

Кроме того, организации, на которые, в принципе, не распространяются требования Положения № 148, также не обязаны устанавливать лимит кассы (п. 2 разд. I Положения № 148). Это:

• расположенные на территории Украины иностранные дипломатические, консульские и другие официальные представительства, международные организации и их филиалы, пользующиеся иммунитетом и дипломатическими привилегиями;

• представительства иностранных организаций и филиалов, которые не осуществляют предпринимательскую деятельность;

• банки и филиалы иностранных банков.

Обратите внимание! Небанковские финансовые учреждения обязаны устанавливать лимит кассы в общем порядке (п. 14 разд. II Положения № 148).

Как рассчитать лимит?

Порядок расчета лимита кассы. С 05.01.18 г. предприятие обязано самостоятельно разработать и утвердить внутренним документом (приказом, распоряжением) порядок расчета лимита кассы (п. 50 разд. V Положения № 148). При этом размер лимита, рассчитанный на основании утвержденного предприятием порядка, опять-таки, нужно утвердить соответствующим внутренним документом (приказом, распоряжением).

Для обособленных подразделений предприятия устанавливается отдельный лимит кассы, который доводится до их сведения внутренними приказами (распоряжениями) предприятия — юридического лица.

В п. 50 разд. V Положения № 148 сказано, что предприятие разрабатывает порядок расчета лимита кассы на основании этого Положения и с учетом особенностей своей работы. На наш взгляд, при расчете лимита кассы нужно учесть, в частности, такие факторы: режим и специфику работы предприятия, отдаленность от банка, объем кассовых оборотов (поступлений и расходов) по всем счетам, установленные сроки сдачи наличности, продолжительность операционного времени банка, наличие договоренности насчет инкассации наличности и т. д.

Все эти особенности желательно прописать в порядке расчета лимита кассы, для того чтобы было легче обосновать проверяющим установленный размер лимита.

Нужно ли переутверждать действующий лимит? На наш взгляд, лучше это сделать. Как мы уже сказали, Положение № 148 обязывает предприятие самостоятельно разработать и утвердить порядок расчета лимита кассы, а на его основании — рассчитать и утвердить лимит. То есть лимит кассы должен соответствовать нормам нового кассового Положения № 148 и порядку расчета лимита кассы, разработанному предприятием. А поскольку это новые документы, то и размер лимита лучше пересчитать и переутвердить.

Как и в прежние времена, лимит кассы можно рассчитать двумя способами:

1) исходя из среднедневного поступления наличности в кассу;

2) исходя из среднедневной выдачи наличности из кассы.

Какой из способов выбрать — решает само предприятие.

Расчет установления лимита остатка наличности в кассе оформляют в произвольной форме и прилагают его к приказу (распоряжению) об утверждении лимита.

Принцип расчета лимита кассы остался прежним: сумму поступления (или выдачи) наличности из кассы за расчетный период делят на количество рабочих дней в этом расчетном периоде.

Важный нюанс! Положение № 148 предоставляет предприятию право самостоятельно выбрать расчетный период. Использовать данные за 3 месяца подряд из последних 12 месяцев теперь не обязательно.

И еще один положительный момент. Предприятия получили возможность при расчете лимита учитывать любые виды поступлений (выдачи) наличности. Положение № 148 не содержит на этот счет никаких ограничений. Например, при расчете лимита по среднедневным поступлениям теперь можно принимать во внимание, в частности, суммы наличности, поступившие из банка (раньше они в расчет лимита не включались). А при использовании метода среднедневной выдачи наличности из кассы можно учитывать, в частности, выплаты, связанные с оплатой труда, выплатой пенсий, стипендий, дивидендов и т. д.

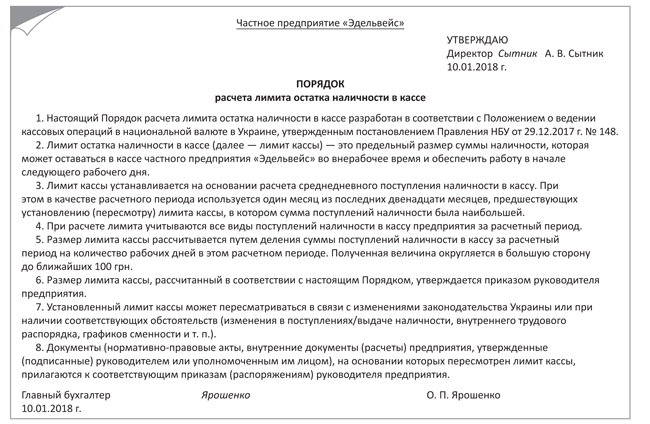

Образец Порядка расчета лимита кассы приведем на рис. 1.

Рис. 1. Пример порядка расчета лимита кассы

Давайте рассмотрим на примере, как рассчитать лимит кассы.

Пример. ЧП «Эдельвейс» приняло решение пересмотреть действующий лимит кассы в связи со вступлением в силу Положения № 148. Директором утвержден порядок расчета лимита (см. рис. 1). Данные о движении наличности в кассе предприятия за последние 12 месяцев, предшествующих дате установления лимита, приведены в таблице ниже.

Данные для расчета лимита кассы по среднедневным поступлениям наличности в кассу

| № п/п | Месяц 2017 года | Количество рабочих дней | Поступления денежных средств, включаемые в расчет | ||||

| выручка от реализации товаров | возврат неиспользованных подотчетных сумм | арендная плата | наличность, полученная из банка | всего | |||

| 1 | Январь | 20 | 48800 | — | 14000 | 40000 | 102800 |

| 2 | Февраль | 20 | 49800 | 4500 | 14000 | 60000 | 128300 |

| 3 | Март | 22 | 52400 | — | 14000 | 40000 | 106400 |

| 4 | Апрель | 19 | 64000 | — | 14000 | 40000 | 118000 |

| 5 | Май | 20 | 49600 | 4500 | 14000 | 72000 | 140100 |

| 6 | Июнь | 20 | 44000 | — | 16000 | 40000 | 100000 |

| 7 | Июль | 21 | 46000 | — | 16000 | 40000 | 102000 |

| 8 | Август | 22 | 62000 | 4200 | 16000 | 68000 | 150200 |

| 9 | Сентябрь | 21 | 40800 | — | 16000 | 40000 | 96800 |

| 10 | Октябрь | 21 | 46800 | — | 16000 | 40000 | 102800 |

| 11 | Ноябрь | 22 | 43600 | — | 16000 | 40000 | 99600 |

| 12 | Декабрь | 20 | 43000 | — | 16000 | 40000 | 99000 |

Предприятие рассчитывает лимит по среднедневным поступлениям наличности в кассу, используя данные кассовых поступлений за тот месяц из последних двенадцати, в котором суммы поступления наличных были наибольшими.

В рассматриваемом примере для расчета берем данные за август 2017 года.

Количество рабочих дней предприятия в этом месяце составило 22 дня (при 5-дневной рабочей неделе).

На основании этих данных рассчитаем лимит кассы: 150200 грн. : 22 дня = 6827,27 грн.

Интересный момент! В Положении № 148 нет нормы, которая обязывала бы предприятия устанавливать лимит в пределах среднедневного показателя, полученного в результате расчетов, как это было в абз. 2 п. 5.8 отмененного Положения № 637*. Поэтому мы считаем, что, разрабатывая порядок расчета лимита кассы, предприятие может предусмотреть, что размер лимита, полученный в результате расчетов, округляется, к примеру, в сторону увеличения до ближайших ста или даже тысячи гривень. Тогда по условиям нашего примера размер лимита составит 6900 грн.

* Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637 (утратило силу).

Пример приказа об утверждении лимита кассы приведен на рис. 2.

Рис. 2. Образец приказа об установлении лимита кассы

Если предприятие расположено в населенном пункте, где нет банков, то оно имеет полное право полученную величину умножить на 5, поскольку срок сдачи наличности для таких хозсубъектов — не реже чем один раз в 5 рабочих дней (п.п. 3 п. 48 разд. V Положения № 148).

«Заоблачный» лимит. Положение № 148 предоставило предприятиям бОльшую свободу при расчете лимита кассы. Возникает вопрос: а можно ли установить любой «фантастический» лимит на свое усмотрение, например, среднедневной показатель умножить на 100, чтобы уж точно не было превышения?

На наш взгляд, «играть» с размером лимита нужно осторожно. Как мы уже сказали, его можно немного увеличить (к примеру, за счет округления в большую сторону). Но устанавливать заоблачные показатели, оторванные от реальности, мы бы не советовали. Ведь порядок расчета лимита кассы предприятие должно утвердить на основании Положения № 148 (ср. ). А это Положение предписывает устанавливать лимит кассы и сроки сдачи наличности исходя из потребности ускорения обращения наличности и своевременного ее поступления в банки (п. 14 разд. II Положения № 148).

К тому же руководитель предприятия несет ответственность за соблюдение требований Положения № 148 касательно установления лимита кассы и за достоверность соответствующих показателей, указанных в расчете установления лимита остатка наличности в кассе (п. 56 разд. V Положения № 148). А контролеры могут не только проверять наличие самостоятельно установленного лимита кассы, но и проверять его соответствие самостоятельно проведенным расчетам (п.п. 3 части третьей п. 58 разд. VI Положения № 148).

Минимальный лимит. В связи с нововведениями возникает еще один вопрос: что делать предприятиям, у которых соответствующий среднедневной показатель, исчисленный на основании кассовых оборотов, равен нулю или не больше 170 грн.?

В условиях девальвации гривни такая ситуация, конечно, маловероятна. Тем не менее заметим, что норма из абзаца пятого п. 5.4 Положения № 637, которая разрешала таким предприятиям устанавливать лимит кассы в размере не более 170 грн., в Положение № 148 «не переехала». В то же время из определения термина «лимит кассы» следует, что предназначение лимита — обеспечить работу предприятия в начале следующего дня. Да и требование об обязательном наличии разменной монеты для выдачи сдачи в кассах предприятий торговли, общепита и сферы услуг никто не отменял. Исходя из этих условий такие предприятия и устанавливают лимит кассы (понятно, что теперь он может отличаться от прежних 170 грн.).

Заметьте! Как и ранее, предприятие не обязано уведомлять банк о размере установленного лимита кассы и не должно предоставлять банку какие-либо обоснования относительно его установленной суммы. С банком предприятие согласовывает только сроки сдачи наличности.

Лимит для новичков

Особенности установления лимита кассы предприятиями, начинающими свою деятельность, а также предприятиями, деятельность которых была связана исключительно с безналичными расчетами и которые начинают осуществлять дополнительный вид деятельности, предусматривающий осуществление наличных расчетов, оговорены в абзаце третьем п. 50 разд. V Положения № 148.

Эти предприятия на первые 3 месяца работы устанавливают лимит кассы по прогнозным расчетам (т. е. устанавливают прогнозный предполагаемый лимит). В двухнедельный срок после окончания первых 3 месяцев работы установленный таким образом прогнозный лимит кассы пересматривается предприятием по фактическим показателям деятельности в соответствии с нормами Положения № 148.

Таким образом, «новички» первые 3 месяца работают с прогнозным (предполагаемым) лимитом. Как и в общем случае, его утверждают соответствующим приказом (распоряжением). После окончания 3 месяцев лимит пересматривают, ориентируясь на реальные результаты деятельности за трехмесячный период.

Важно! Предприятия, установившие прогнозный лимит, отсчитывают первые 3 месяца своей работы с наличкой со дня проведения первого расчета наличными. Рассчитав таким образом трехмесячный период с начала работы, предприятие сможет определить, когда истечет двухнедельный срок, который отводится ему для пересмотра прогнозной величины лимита кассы.

Если предприятие не позаботится об установлении лимита кассы, такой лимит будет считаться нулевым. При этом вся наличность, находящаяся в кассе на конец рабочего дня и не сданная в банк, будет считаться сверхлимитной (п. 53 разд. V Положения № 148).

Когда допускается превышение?

К счастью, за превышение установленного на предприятии лимита кассы штрафуют не всегда. Все тем же Положением № 148 предусмотрены случаи, когда законодательно разрешено хранить в кассе предприятия сумму, превышающую лимит, а также случаи, когда наличность не считается сверхлимитной в день ее поступления. Эти случаи мы сейчас и вспомним.

Итак, предприятия имеют право хранить в своей кассе сумму наличности, превышающую установленный лимит (п. 18 разд. II Положения № 148):

• полученную в банке для выплат, относящихся к фонду оплаты труда, пенсий, стипендий, дивидендов (дохода), — в течение 5 рабочих дней, включая день получения наличности в банке. Для проведения этих выплат работникам отдаленных обособленных подразделений железнодорожного транспорта и морских портов наличность может храниться в их кассах сверх установленного лимита в течение 10 рабочих дней, включая день получения наличности в банке;

• полученную в качестве выручки и предназначенную для осуществления за ее счет выплат, относящихся к фонду оплаты труда, — в течение 3 рабочих дней со дня наступления сроков этих выплат. Размер этих выплат должен соответствовать сумме, указанной в переданных в кассу ведомостях на выплату наличности.

Обратите внимание! Хранить в кассе сверхлимитную сумму, предназначенную для иных выплат, нежели приведенные выше (например, алиментов, больничных и т. д.), в течение 3 (5) рабочих дней не разрешается.

Но, как мы уже говорили, есть случаи, когда наличность не считается сверхлимитной в день ее поступления. Это случаи, когда (п. 54 разд. V Положения № 148):

1) сумма превышения установленного лимита кассы сдана в обслуживающий банк не позднее следующего рабочего дня банка;

2) сумма превышения лимита выдана для использования предприятием (без предварительной ее сдачи в банк и одновременного получения из кассы банка) на цели, связанные с его деятельностью, на следующий день;

3) наличность поступила в кассу предприятия в выходные или праздничные дни, и сумма превышения размера лимита была:

• сдана в банк на следующий рабочий день банка и предприятия;

• выдана для использования предприятием (без предварительной сдачи ее в банк и одновременного получения из кассы банка) на следующий рабочий день на нужды, связанные с деятельностью предприятия.

Выводы

- Предприятие должно самостоятельно разработать и утвердить порядок расчета лимита кассы.

- Лимит кассы по-прежнему рассчитывают одним из двух способов: исходя из среднедневного поступления наличности в кассу или исходя из среднедневной выдачи наличности из кассы. При этом расчетный период предприятие выбирает на свое усмотрение.

- При расчете лимита предприятия могут учитывать любые виды поступлений (выдачи) наличности из кассы.

- Жесткой привязки размера лимита кассы к рассчитанной величине Положение № 148 не содержит. Поэтому, на наш взгляд, предприятие вправе в порядке расчета лимита кассы предусмотреть округление полученной величины в большую сторону.