Что предусматривает медреформа-2018

Главные новшества медреформы описаны в Законе № 2168, который вводится в действие с 01.01.18 г. поэтапно. Общий принцип нового порядка оплаты медуслуг для пациента состоит в следующем.

Часть медуслуг и лекарственных средств по-прежнему будет предоставляться бесплатно, но в четко очерченных рамках. Так, согласно ч. 3 ст. 4 Закона № 2168 перечень и объем медицинских услуг и лекарственных средств, оплата которых гарантируется за счет средств госбюджета Украины определяются Программой медицинских гарантий (далее — Программа). Программа утверждается Верховной Радой Украины в составе Закона о Госбюджете Украины на соответствующий год (ч. 5 ст. 4 Закона № 2168).

С 01.01.18 г. вводится реализация госгарантий медобслуживания населения по Программе для первичной медицинской помощи в порядке, установленном КМУ (ч. 2 разд. IV Закона № 2168). Остальные виды медпомощи будут предоставляться «по старому», т. е. преимущественно бесплатно.

В течение 2018-2019 гг. реализация госгарантий медобслуживания населения по Программе постепенно вводится для других видов медпомощи, в частности путем реализации пилотных проектов для соответствующих видов медуслуг, отдельных заведений здравоохранения, населенных пунктов или регионов. Порядок реализации таких проектов, перечень медуслуг и лекарственных средств, которые оплачиваются за счет средств Госбюджета Украины, тарифы и корректирующие коэффициенты устанавливаются Кабмином (ч. 3 разд. IV Закона № 2168).

И только с 01.01.20 г. реализация госгарантий медобслуживания населения по Программе осуществляется в соответствии с Законом № 2168 для всех видов медпомощи (ч. 4 разд. IV Закона № 2168).

Законом Украины «О государственном бюджете на 2018 год» от 07.12.17 г. № 2246-VIII Программа не утверждена. Хотя ст. 30 данного Закона установлено, что с 01.07.18 г. расходы на предоставление первичной медпомощи осуществляются из госбюджета по программе госгарантий медобслуживания населения для первичной медпомощи в порядке, установленном КМУ. Что ж, остается ожидать соответствующего постановления Кабмина.

А что будет с медуслугами, которые не попали в Программу?

Есть еще некоторый шанс получить их бесплатно, если они будут предусмотрены какой-то отдельной госпрограммой или оплачены за счет местных бюджетов. Но особо на это надеяться не стоит, поэтому здесь в дело вступают другие источники, указанные в ч. 3 ст. 4 Закона № 2168, а именно оплата за счет средств медицинского страхования, юридических и физических лиц и из других источников, не запрещенных законодательством.

Таким образом, оплата медуслуг становится «головной болью» пациента. Инициаторы медреформы утверждали, что фактически так происходило и раньше, но средства оплачивались неофициально, а теперь просто это «узаконили». Хотя одно дело — иметь право на бесплатное лечение и «благодарить» врача по собственному усмотрению, и другое — принципиально не иметь возможности получить определенные медуслуги без их оплаты. Но это «эмоции», а реалии таковы, что пациентам придется искать выход из создавшегося положения. Одним из вариантов является заключение работодателем корпоративных договоров ДМС.

В чем заключается суть договора ДМС

Начнем с того, что в Законе о страховании медстрахование упомянуто как в числе добровольных видов, так и в «обязательном» перечне. Однако пока что обязательное медстрахование в Украине не введено, так как нет соответствующих нормативов Кабмина, что прямо предусмотрено ст. 7 Закона о страховании. Есть только обязательная страховка для работников отдельных профессий, в частности, для медицинских и фармацевтических работников (п. 2 ст. 7 Закона о страховании).

У работодателя обязанность заключения договора ДМС в пользу своих работников может возникать только тогда, когда это предусмотрено коллективным договором или трудовым договором с конкретным работником (так называемые факультативные условия трудового договора*). Если такого условия нет, то договор ДМС является «добрым жестом» работодателя.

* Это дополнительные (не обязательные) обязанности, принимаемые работодателем или работником.

Суть договора ДМС состоит в том, что при наступлении предусмотренного в страховом полисе (свидетельстве, сертификате) страхового случая в пределах установленной суммы страхового возмещения определенные расходы на лечение оплачиваются страховой компанией. Так как страховой тариф по договорам ДМС составляет в среднем 2 — 5 % от страховой суммы, то при внесении страхового платежа, скажем, в размере 2 тыс. грн., застрахованное лицо может рассчитывать на оплату медуслуг в пределах 100 тыс. грн. И поскольку расходы на медобслуживание сейчас недешевы, такие услуги застрахованному лицу в случае необходимости могут принести весьма существенную пользу.

На практике договоры ДМС заключают, как правило, на один год, а страховой платеж по ним вносят единоразово. Сторонами корпоративного договора ДМС выступают работодатель (страхователь), страховщик (страховая компания) и застрахованное лицо — работник.

Страховые полисы (свидетельства, сертификаты) отличаются программами и объемами оказания медпомощи. Комплексная страховка обычно включает такие услуги, как:

1) амбулаторно-поликлиническое обслуживание и лечение;

2) стационарное лечение;

3) стоматологическая помощь;

4) скорая неотложная помощь.

При наступлении страхового случая застрахованное лицо обращается либо в медучреждение, указанное в договоре страхования, либо в ассистентскую фирму (диспетчерский центр), где ему сообщают медучреждение, в которое следует обратиться. Возможен и вариант, при котором застрахованное лицо самостоятельно оплачивает расходы на медобслуживание, а затем их ему компенсирует страховая компания.

Впрочем, в любом случае участие работодателя в ДМС ограничивается перечислением страховых платежей за работника страховой компании, а дальнейшие операции осуществляются уже без него.

Порядок оформления ДМС

Согласно предписаниям ч. 2 ст. 3 Закона о страховании страхователи (работодатели) могут заключать договоры о страховании третьих лиц (работников) только по их согласию. Исходя их этого для заключения договора ДМС необходимо:

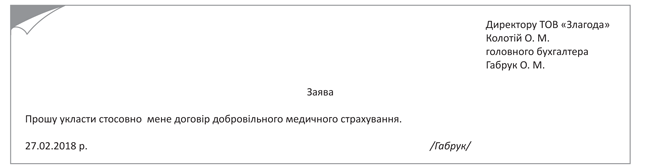

1) получить от работников заявления с просьбой заключить в отношении них договор ДМС (см. рис. 1);

Рис. 1. Пример заявления работника с просьбой заключить договор ДМС

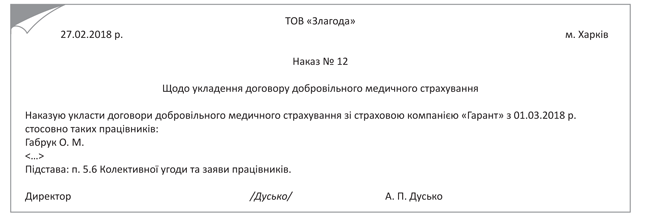

2) издать приказ, в котором указать перечень лиц, в отношении которых заключаются договоры ДМС (рис. 2);

Рис. 2. Пример приказа о заключении договоров ДМС

3) написать от имени страхователя (работодателя) письменное заявление по форме, установленной страховщиком (ст. 18 Закона о страховании).

На основании этих документов работодатель заключает договор ДМС со страховой компанией и вносит страховой платеж (взнос).

ДМС: налогообложение

Налог на прибыль. Применительно к страховым платежам по договорам ДМС в НКУ не предусмотрено корректировок финрезультата. Поэтому все плательщики налога на прибыль показывают их в «прибыльном» учете по данным бухучета.

Вместе с тем есть корректировки, которые применяются в случае несоблюдения условий договоров ДМС. Они прописаны в ст. 1231 НКУ, причем не вполне удачно. Мы считаем, что суть указанных положений состоит в том, что в случае нарушения требований к договорам ДМС налогоплательщик — страхователь, который признал в бухучете расходы, обязан увеличить финрезультат до налогообложения отчетного периода на сумму таких предварительно уплаченных платежей, взносов, премий с начислением пени в размере 120 % учетной ставки НБУ, которая действовала на конец отчетного периода, в котором такой договор перестал соответствовать требованиям, предусмотренным НКУ.

По всей видимости, под требованиями здесь подразумеваются положения п.п. 14.1.521 НКУ. Они определяют договор ДМС как договор страхования, предусматривающий страховую выплату, которая осуществляется заведениям здравоохранения при наступлении страхового случая, связанного с болезнью застрахованного лица или несчастным случаем. Такой договор должен также предусматривать минимальный срок его действия один год и возврат страховых платежей исключительно страхователю при досрочном расторжении договора. Такой же позиции придерживаются и налоговики (см. письма ГФСУ от 10.06.16 г. № 12974/6/99-99-15-02-02-15, от 24.01.17 г. № 1316/6/99-99-15-02-02-15, от 28.03.17 г. № 6319/6/99-99-15-02-02-15).

При этом в ст. 1231 НКУ указано, что договор ДМС, в котором страхователем является работодатель, может предусматривать:

• изменение страхователя (работодателя) на нового страхователя, которым может быть или новый работодатель, или застрахованное лицо, в случае увольнения застрахованного лица;

• изменение страховщика на нового страховщика.

Такое изменение страхователя (страховщика) должно подтверждаться трехсторонним договором между страхователем (страховщиком), новым страхователем (страховщиком) и застрахованным лицом.

ГФСУ в письмах от 10.06.16 г. № 12974/6/99-99-15-02-02-15, от 28.03.17 г. № 6319/6/99-99-15-02-02-15 подчеркнула, что если в результате изменения одного страховщика на другого трехстороннее соглашение не заключалось, это приведет к нарушению требований, установленных НКУ к договорам ДМС. В связи с этим работодатель обязан провести предусмотренные ст. 1231 НКУ корректировки (они отражаются в стр. 4.1.5 приложения Р1 к строке 03 Р1 Налоговой декларации по налогу на прибыль предприятий), а также начислить пеню.

А вот если в результате прекращения трудовых отношений между страхователем и застрахованным лицом срок действия договора ДМС не изменяется и такой договор не прекращается до завершения своего минимального срока действия, определенного п.п. 14.1.521 НКУ, предусмотренную ст. 1231 НКУ корректировку не применяют (письмо ГФСУ от 24.01.17 г. № 1316/6/99-99-15-02-02-15).

НДС. Страховые услуги не являются объектом обложения НДС (п.п. 196.1.3 НКУ). Поэтому страховые платежи в учете по НДС работодателя не отразятся. Это подтверждают и налоговики (см. письмо ГФСУ от 20.01.17 г. № 1116/6/99-99-15-03-02-15, консультацию в категории 101.11 ЗІР ГФСУ).

НДФЛ. Страховые платежи по договорам ДМС не попадают в число исключительных случаев неначисления НДФЛ из п.п. 164.2.16 НКУ. Поэтому такие платежи подлежат обложению данным налогом в качестве дополнительного блага (абз. «б» п.п. 164.2.17 НКУ). Это подтверждают и налоговики (см. консультацию в категории 103.02 ЗІР ГФСУ).

Поскольку перечисляемые страховой компании страховые платежи являются «чистым» доходом работника, объект налогообложения в этом случае следует определять с применением «натурального» коэффициента (1,219512). Уплатить налог следует не позднее трех банковских дней, следующих за днем перечисления страховых платежей страховой компании (п.п. 168.1.4 НКУ).

Обратите внимание: страховые взносы по договорам ДМС не должны учитываться при расчете налоговой социальной льготы, ведь речь не идет о зарплатном доходе.

В форме № 1ДФ «страховые взносы на добровольное страхование показывают под кодом «124» (см. письмо ГФСУ от 25.01.17 г. № 1421/6/99-99-13-02-03-15, консультацию в категории 103.02 ЗІР ГФСУ).

Военный сбор. С платежей по договорам ДМС придется уплатить и военный сбор по ставке 1,5 % (п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ). Причем налоговики предписывают его уплачивать из дохода без применения натурального коэффициента (письмо Главного управления ГФСУ в г. Киеве от 19.02.15 г. № 2842/10/26-15-17-01-12, разъяснение в категории 103.25 ЗІР ГФСУ). Поэтому придется суммы военного сбора удерживать из другого налогооблагаемого дохода работника, в частности, из его заработной платы.

ЕСВ. Страховые платежи по договорам добровольного страхования не включаются в фонд заработной платы (п. 3.5 Инструкции № 5). Кроме того, такие взносы прямо упомянуты в п. 2 раздела I Перечня № 1170, поэтому с них не уплачивают ЕСВ. Указывал на это и ПФУ в письме от 29.12.12 г. № 31740/03-20 (ср. ).

Договоры ДМС в бухгалтерском учете

Обязательства по страховым платежам ДМС отражают на субсчете 654 «Расчеты по индивидуальному страхованию». Минфин в письме от 22.03.10 г. № 31-34000-20-10/6144 указал на то, что расходы на ДМС включают в состав прочих операционных расходов (субсчет 949 «Прочие расходы операционной деятельности»).

Впрочем, возможен и иной подход. В П(С)БУ 16 «Расходы» расходы на страхование указаны в составе общепроизводственных расходов (пп. 15.1, 15.7). Поэтому страхователи при желании имеют право отражать расходы по страховым платежам договоров ДМС на тех же счетах, что и зарплату застрахованных работников.

Страховые платежи по договорам ДМС обычно вносят единоразово из расчета годовой суммы страховки. Поэтому их следует вначале относить на счет 39 «Расходы будущих периодов», а затем постепенно списывать на счета расходов.

Пример. ООО «Злагода» 01.03.18 г. заключило ДМС со страховой компанией в отношении главного бухгалтера Габрук Е. Н. Договор заключен сроком на 1 год, страховой платеж составил 3000 грн. На сумму военного сбора уменьшается сумма зарплаты Габрук Е. Н.

Эти операции отразим в учете так, как показано в таблице.

Учет страховых платежей по договорам ДМС

| Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| 1. Заключен со страховой компанией договор ДМС | 663 | 654 | 3000,00 |

| 2. Перечислен страховой взнос страховой компании | 654 | 311 | 3000,00 |

| 3. Начислен доход Габрук Е. Н. в виде страхового платежа (3000 грн. х 1,21951) | 39 | 663 | 3658,54 |

| 4. Удержан НДФЛ из дохода | 663 | 641/НДФЛ | 658,54 |

| 5. Удержан военный сбор из зарплатного дохода | 661 | 641/ВС | 45,00 |

| 6. Перечислен НДФЛ в бюджет | 641/НДФЛ | 311 | 658,54 |

| 7. Перечислен военный сбор в бюджет | 641/ВС | 311 | 45,00 |

| 8. Списан страховой платеж на расходы (ежемесячно в размере 1/12 суммы) | 949 | 39 | 250,00 |

Итак, приходим к выводу, что работодателю выгодно заключать договоры ДМС, ведь сумма страховых платежей попадет в расходы, соответственно уменьшится налог на прибыль.

А продуктивный труд благодарных работников «перекроет» все дополнительные траты.

Выводы

- Для заключения договора ДМС нужно получить заявление работников.

- Страховые платежи уменьшают налог на прибыль работодателя и НДС не облагаются.

- Они включаются в доходы работника, облагаются НДФЛ и военным сбором.

Документы статьи

Закон № 2168 — Закон Украины «О государственных финансовых гарантиях медицинского обслуживания населения» от 19.10.17 г. № 2168-VIII.

Закон о страховании — Закон Украины «О страховании» от 07.03.96 г. № 85/96-ВР.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.04 г. № 5.

Перечень № 1170 — Перечень видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением Кабинета Министров Украины от 22.12.10 г. № 1170.