* Статья «Оказываем транспортные и транспортно-экспедиторские услуги» в журнале «Бухгалтер 911», 2015, № 21.

Экспедирование внутренних перевозок (облагаемых по ставке 20 %)

На какую дату составляем НН? По общему правилу НН составляется на дату возникновения НО ( п. 201.4 НКУ). В ОНК № 610** (ответ на вопрос № 2) сказано, что экспедитор должен начислить НО (на стоимость перевозки и экспедиторских услуг) по дате первого события:

— или получения средств от заказчика,

— или оформления документов, подтверждающих факт перевозки. Правда, этот вывод не бесспорен, о чем см. дальше.

На дату возникновения НО экспедитор составляет НН, в которой отдельными строками отражает:

— стоимость экспедиторских услуг;

— стоимость услуг по перевозке.

Это правило касается как случая, когда экспедитор самостоятельно предоставляет услуги по перевозке, так и случая, когда для перевозки он привлекает третьих лиц — плательщиков НДС.

Если для перевозки экспедитор привлек перевозчика-неплательщика, то НО у него возникает только в части экспедиторского вознаграждения (ответ на вопрос № 1 ОНК № 610). Соответственно, в НН, которая выписывается на имя заказчика, стоимость такой перевозки фигурировать не будет.

Вместе с тем эти правила на 100 % будут работать только тогда, когда первым событием является предоплата и заказчик оплачивает экспедитору одновременно и стоимость перевозки, и стоимость экспедиторских услуг. Тогда, действительно, на дату получения предоплаты экспедитор составит одну НН, в которой выделит стоимость услуг по перевозке и отдельно — стоимость непосредственно экспедиторских услуг.

В случае, когда первым событием является предоставление услуг по перевозке, ситуация иная. Если:

— экспедитор сам выступает перевозчиком, то на дату оформления документа, подтверждающего факт перевозки, НО возникают только в части услуги по перевозке. А вот в части экспедиторского вознаграждения НО начисляются по дате составления акта на транспортно-экспедиторские услуги (если данное событие является первым). Если эти даты (дата перевозки и дата составления акта не транспортно-экспедиторские услуги) не совпадают, то должны оформляться 2 отдельные НН;

— экспедитор привлекает для перевозки третье лицо, то действует посредническая схема. Перевозка передается заказчику не обособленно, а в составе транспортно-экспедиторских услуг. Следовательно, моментом начисления НО по перевозке (и соответственно моментом составления НН) будет дата составления отчета экспедитора — акта на транспортно-экспедиторские услуги.

Как заполнить НН? Здесь есть несколько вариантов. Предположим, что заказчик — плательщик НДС. В этом случае, в части услуг по перевозке, НН заполняем так:

— в гр. 3 указываем «Перевезення вантажу за маршрутом…»;

— гр. 5.1 и 5.2 заполняем в зависимости от того, к чему привязана стоимость перевозки в договоре транспортного-экспедирования / первичных документах (см. консультацию в категории 101.19 ЗІР). Например, если цена установлена за км, тогда в гр. 5.1 указываем «км», а в гр. 5.2 — код «0102».

Если услуга по перевозке выражена только в стоимостном выражении, то налоговики рекомендуют в гр. 5.1 указывать «послуга», а в гр. 5.2 — ставить прочерк (см. консультацию в категории 101.19 ЗІР).

Впрочем, напоминаем, что вариант предложенный налоговиками, не соответствует законодательству. Ведь Порядок № 1129*** требует, чтобы гр. 5.1 и 5.2 НН заполнялись согласно Классификатору**** (действующему на момент составления НН). А такой единицы измерения, как «послуга», в нем нет. Поэтому, на наш взгляд, как вариант, можно использовать единицу измерения «гривня» (в гр. 5.1 — «грн», в гр. 5.2 — «2454»).

*** Порядок заполнения налоговой накладной, в редакции приказа Минфина от 14.11.2014 г. № 1129.

**** Классификатор системы обозначений единиц измерения и учета ДК 011-96, утвержденный приказом Госстандарта Украины от 09.01.97 г. № 8.

Все остальные графы НН заполняются в стандартном порядке.

В части услуг транспортного экспедирования НН заполняется так:

— в гр. 3 ставим «Послуга експедитора»;

— в гр. 5.1 указываем «послуга», а в гр. 5.2 ставим прочерк (также см. врезку).

Пример. По договору транспортного экспедирования экспедитор организует перевозку груза по маршруту Харьков — Киев. Стоимость перевозки составляет 15000 грн. (в том числе НДС — 2500 грн.) и включает такие составляющие:

— перевозку груза (перевозчик — резидент Украины) стоимостью 12000 грн. (в том числе НДС — 2000 грн.) — 500 км по цене 20 грн./км;

— экспедиторское вознаграждение — 3000 грн. (в том числе НДС — 500 грн.).

12.05.2015 г. заказчик перечисляет экспедитору аванс в полной сумме.

НН, составляемая на имя заказчика, будет заполнена так:

НН на внутреннюю перевозку груза

Теперь посмотрим на ситуацию, если заказчиком является неплательщик НДС. В шапке НН проставляем тип причины «02». Что касается реквизитов покупателя, то их заполняем так ( абз. 1 и 5 п. 12 Порядка № 1129):

Особа (платник податку) — покупець | Індивідуальний податковий номер покупця | Місцезнаходження (податкова адреса) покупця | Номер телефону покупця | Вид ЦПД / форма проведених розрахунків |

«Неплатник» | 100000000000 | Не заполняется | Не заполняется | Согласно договору |

Табличную часть НН заполняем точно так же, как и при составлении НН заказчику — плательщику НДС.

Если же заказчиком будет нерезидент, то в этом случае в НН будет фигурировать только стоимость перевозки. Сумма экспедиторского вознаграждения в НН не указывается (не объект обложения НДС).

Дело в том, что в этом случае место поставки транспортно-экспедиторской услуги находится за пределами таможенной территории Украины. А по таким операциям НН не составляются.

Экспедирование международных перевозок

Экспедитор начисляет НДС-обязательства отдельно:

1) на стоимость международной перевозки. Такая перевозка облагается по ставке 0 % на всей протяженности пути ( п. 195.1 НКУ). Если экспедитор привлекает для международной перевозки третье лицо — перевозчика-резидента, то при передаче услуг заказчику у экспедитора тоже возникают НО по международной перевозке по ставке 0 % (ответ на вопрос № 10 ОНК № 610). Соответственно, он должен отразить стоимость такой перевозки в НН. А вот если перевозчик плательщиком НДС не является (является нерезидентом), нулевые НО у экспедитора со стоимости услуг по перевозке не возникают;

Поэтому на международную перевозку, пришедшую к экспедитору «без НДС», начислять НДС экспедитору не нужно.

2) на стоимость экспедиторского вознаграждения. Экспедиторские услуги (вознаграждение экспедитора) облагаются НДС по правилам п.п. «ж» п. 186.3 НКУ. То есть порядок налогообложения таких услуг зависит от того, кто выступает их заказчиком: резидент — услуга облагается НДС по ставке 20 %, нерезидент — услуга не объект обложения НДС (соответственно в НН стоимость экспедиторских услуг не отражается).

НН составляется на дату первого из свершившихся событий:

— либо на дату получения денежных средств от заказчика международной перевозки,

— либо на дату оформления документов, подтверждающих факт осуществления международной перевозки для заказчика.

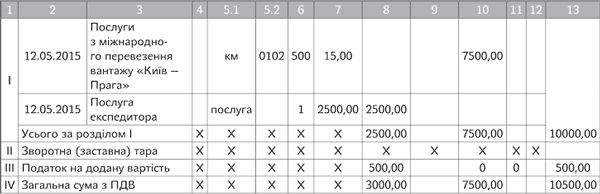

Как разъясняют налоговики (ответ на вопрос № 8 ОНК № 610), экспедитор на дату возникновения НО по международной перевозке должен выписать на имя заказчика перевозки две НН:

В части даты возникновения НДС-обязательств также см. врезку выше.

— первую НН на стоимость поставляемых заказчику экспедиторских услуг (экспедиторского вознаграждения) и начислить в ней НДС по основной ставке (20 %);

— вторую НН на стоимость услуг по международной перевозке и начислить в ней НДС по ставке 0 %.

Хотя если дата возникновения НО как в части международной перевозки, так и в части экспедиторского вознаграждения приходится на один день, можно ограничиться и одной НН, записав в нее сразу обе услуги. Ведь при одновременной поставке товаров/услуг, к которым применяется и нулевая ставка, и ставка 20 %, составляется одна НН.

НН на международную перевозку груза

Экспедирование транзитных перевозок

Транзитные перевозки освобождены от обложения НДС. Также освобождаются от НДС и услуги, связанные с транзитом ( п. 197.8 НКУ). Поэтому экспедиторское вознаграждение экспедитора-резидента за организацию транзитной перевозки также освобождается от НДС. Если экспедитор привлекает третьих лиц, транзитная льгота по п. 197.8 НКУ распространяется и на них (ответ на вопрос № 13 ОНК № 610).

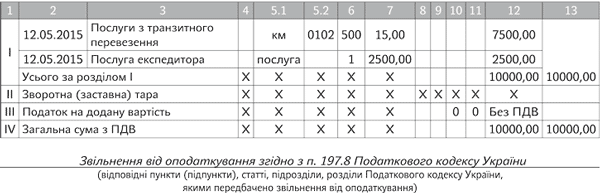

К заполнению НН при транзитных перевозках применяются общие правила, с той лишь разницей, что стоимость «льготных» транзитных перевозок, освобождаемых от обложения НДС, отражается в «льготной» гр. 12 НН.

При этом в гр. 12 (по стр. III) НН делается запись «Без ПДВ» с обязательным указанием (в сноске к НН) на освобождающий пункт НКУ: «Звільнення від оподаткування згідно з п. 197.8 ПКУ»).

НН на транзитную перевозку груза